ישנן הרבה צורות להשקיע במדד מניות. תחילה, ובפשטות, ניתן לקנות את מניות המדד, על פי יחס ההשפעה שלהן עליו. זה יקר, ומסובך, אבל בהחלט ניתן לביצוע. אפשר לקנות נגזרים עליו (אופציות או חוזים עתידיים), ובשנים האחרונות, ניתן גם לקנות את קרן הסל (או בחו"ל תעודת סל) המדמה את ביצועי המדד. אגב, זו בהחלט צורת השקעה מדדית מאוד פופולארית. ומה במרחב של קרנות הנאמנות? ניתן לקנות קרנות מחקות מדד, המחקות גם הן את ביצועי המדד ודומות ברוב תפקודן לקרנות הסל חוץ מן היכולת לסחור תוך יומי, ועוד כמה שינויים קטנים.

כל מה שהזכרתי עד כה היו צורות פאסיביות של השקעה במדד. זאת אומרת: אני קונה את המהות של המדד, כפי שהוא, וזאת עם תוספת קטנה של יכולת בנושא מינוף, זמינות וסחירות, וכו...יכולת ההשקעה במדד אחרונה, שבה נעסוק השבוע, היא המקרה של השקעה במדד בצורה קצת יותר "חכמה". השקעה בקרן נאמנות, המסתכלת על המדד כיוניברס המניות שבהן ניתן להשקיע, אבל אינה בהכרח כוללת את כולן בתיק הקרן אלא רק את חלקן על פי קריטריונים שונים. זו השקעה אקטיבית, המנצלת את מודל מנהל הקרן, על מנת למקסם את יעילות ההשקעה.

למעשה, זוהי בחירת המניות הטובות, לאותו רגע, מתוך האוסף שבמדד. כמו בכל קרן מנוהלת, יש כאן הסתמכות על יכולתו של המנהל להחליף את הנכסים שבתיק בזמן, ובכמות, הנכונים למצבו של השוק. אבל, במקרה הזה, אנו יכולים להיות בטוחים בדבר אחד: לא יקנו עבורנו (כמחזיקי הקרן) מניות שאינן במדד, וזאת כפילטר ראשוני של איכות שאנחנו, כמשקיעים, בחרנו לקיים. במקרה הקרן הנוכחית מדובר במדד ת"א 125:

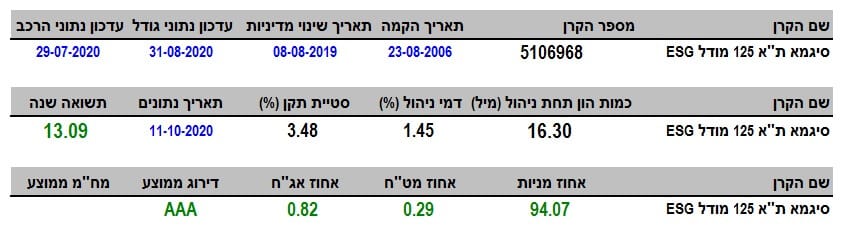

פרטי הקרן

פרטי הקרן

הקרן מגיעה מבית סיגמא, ובשמה היא כבר מרמזת על תפקודה: השקעה במניות מדד 125 (המדד המייצג את רוב הפעילות בשוק המניות הישראלי), וזאת על בסיס מודל

ESG.

ESG עומד בשביל

Environmental, Social, Governance). וכפי שניתן לקרא בתיאור הקרן, המודל בוחן מניות הפועלים לאזן בין צרכי מחזיקי עניין השונים (כגון: דירקטוריון החברה, עובדים בחברה, לקוחות, קהילה וחברה).

הקרן נוסדה לפני כ-14 שנה, בקיץ 2006 אבל החליפה מדיניות לא מזמן ב-08-08-2019, וזהו התאריך הקובע לבחינתה האמיתית. כאמור, היא קרן מנוהלת על בסיס המניות של מדד ת"א 125 ומציגה את התשואה החיובית הטובה ביותר, שנה אחורה, מכל הקרנות הקשורות באותו מדד. מנוהלות ופאסיביות כאחד (!). סטיית התקן שלה (תנודתיות) נמוכה יחסית לקרן מנייתית, עם 3.48% בלבד, אבל נמצאת באמצע הדרך בנושא דמי הניהול עם 1.45% לשנה כאשר הקרן המנוהלת הזולה בתחום לוקחת 0.5% והיקרה 2.56% (עם הפסדים...).

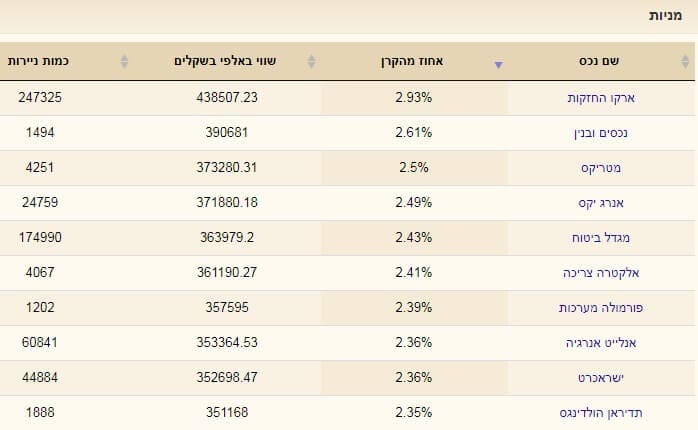

היא במקום ה-7 מבין 25 קרנות המנוהלות בתחום בנושא כמות ההון תחת ניהול, עם 16.30 מיליוני שקלים בלבד. לדעתי, זוהי עדות לחוסר הערכה ואולי בעיית שיווק קטנה לאור מה שהיא הצליחה לעשות למרות משבר הקורונה. הרכב התיק מאשר את המנדט: 94.07% מניות יחד עם 0.29% חשיפה מט"חית, דהיינו השקעה במניות מקומיות בלבד. אגב, הנה 10 המניות המובילות בקרן (מתוך 48 המניות הקיימות בתיק מה-125 שהיה ניתן לבחור בהן):

ביצועי הקרן

ביצועי הקרן

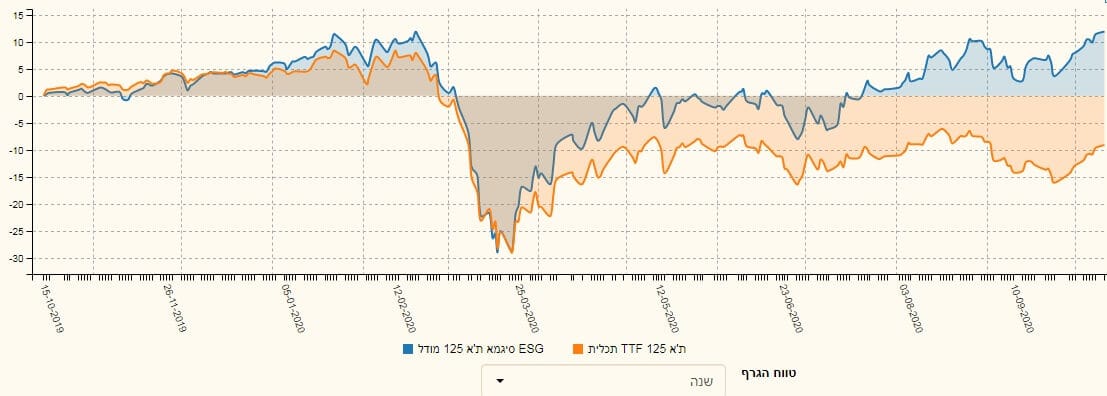

מן הגרף הזה אנו רואים שהקרן הצליחה לחזור לשיאה שמלפני הקורונה ולעשות, עקב כך, תשואה חיובית נכבדה. אבל, עיקר העניין הנמצא, כמו תמיד, בהשוואות השונות שניתן לעשות מול מה שרלוונטי עבורה. נתחיל בהשוואתה מול המדד עצמו, וזאת על ידי השוואתה עם קרן סל העוקבת במדויק אחרי המדד מבית תכלית:

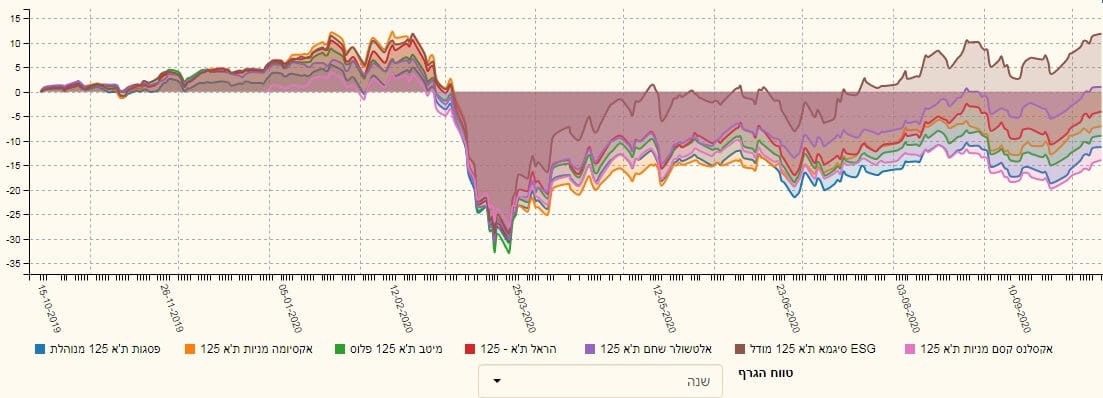

הקרן של סיגמא (בכחול) הצליחה להיות קצת יותר טובה לפני הקורונה אבל ממש התנתקה מעלה מביצועי המדד אחרי שהווירוס הגיע. אין כמו התצוגה הזו כדי לתת תחושה של מה שאני קראתי לו "חכמה יתרה" בניהול מניות ספציפיות מתוך מדד ולא רק השקעה פאסיבית בו. אם המודל נכון ומצליח כמובן. אבל מה עושה הקרן מול המתחרות שלה הישירות? אלו הקרנות המנהלות תיק המבוסס גם מניות ת"א 125? הנה הגרף של שנה אחורה:

ניתן לראות מיד שני דברים מעניינים: אין כאן אחידות כלל. יש מרחב עצום בביצועים בין קרנות העוסקות באותו דבר ממש: יוניברס המניות של המדד. הקרן של סיגמא (בחום) מובילה בצורה בהירה ויפה כאשר רק הקרן של אלטשולר-שחם (סגול) הצליחה לחזור לאזור החיובי לא מזמן. כל שאר הקרנות מסתדרות כמניפה באזור השלילי. הגרף הבא מעניין כדי לראות את ביצועי הקרן ביחס למשבר הקורונה:

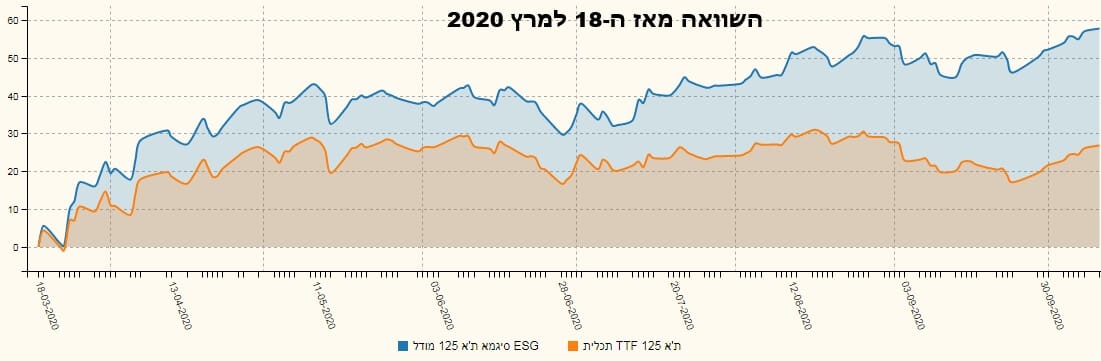

לפניכם גרף הקרן (כחול) מול קרן הסל של המדד מתכלית (כתום) מאז ה-18 למרץ השנה. זוהי נקודת המפנה שהיה בשוק, כאשר נגמרו הירידות הגדולות, והתחילה התקומה מעלה. ניתן לראות שהקרן של סיגמא הצליחה להיות בולטת לחיוב מאז ועד עכשיו ללא שום סייג, ושהפער גדל עד מאוד בתקופה האחרונה. ודבר אחרון שרציתי להציג הוא הרצף התשואתי:

שבו ניתן לראות צורה אופטימאלית (עד שנה) של מה שאנו רוצים לראות: ירוק, עם עלייה מדורגת, כאשר ירידה בתשואה מובנת מנסיבות השוק ולא מנסיבות הקרן.

גיוסים ופדיונות וסיכום קצר

כאמור, הקרן החליפה מדיניות ממש לא מזמן (קצת יותר משנה) ולכן קצת קשה להתרשם מן ההיסטוריה של הגיוסים והפדיונות כאן. למרות זאת נאמר שהיא ממש שמתחת לראדאר בכל הנוגע לזרימת ההון בה, כאשר אנו רואים מן החלק הימני של הגרף שהתנועות בה קטנות להחריד. כמו כן, הפדיון הגדול של חודש 03 מובן מן הקורונה ולא מהתייחסות לקרן עצמה.

לסיכום נאמר: עבור מי שרוצה ניהול אקטיבי על בסיס אוסף מניות שבמדד מסוים, קרנות מנוהלות כמו זו של סיגמא הוא העניין בשבילו. אבל, חייב להיות מודל מנצח שעל פיו נבחרות המניות. במקרה של הקרן שראינו כל הסימנים מראים שחברות ציבוריות המקיימות סטנדרד של

ESG מניבות יותר ומחזיקות מעמד יותר מאשר חברותיהן במדד. בגדול, לקרן הזו מגיעה יותר הכרה בתחומה, ונראה אם ביצועי היתר שלה יימשכו כאשר היא תאסוף קצת וותק.

קרן למעקב

קרן למעקב