"קל יותר לתפוס נמר בהרים מאשר לבקש הלוואה ממישהו" גורס הפתגם הסיני העתיק, אך האם זאת באמת המציאות של העולם הכלכלי של המאה ה 21 ? בנטילת הלוואות כיום ישנן משמעויות רבות שחלקן תמשכנה להדהד גם שנים לאחר שההלוואה סולקה במלואה.

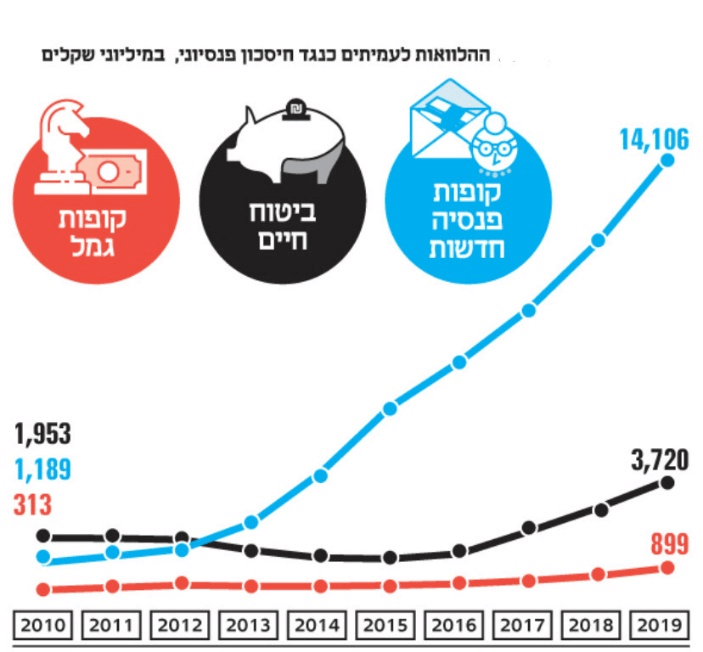

הדו״ח השנתי של רשות ההון לשנת 2019 מביא לידיעת הציבור נתונים מרתקים רבים על נושאים רבים הקשורים בענף הביטוח, אך כאן אתמקד, במיוחד בהקשר משבר קורונה, בנושא ההלוואות שנטלו העמיתים מהגופים המנהלים בקופות גמל / פנסיה / ביטוח חיים בשנת 2019 - והציגו עליה משמעותית ביחס לנתוני שנת 2018 - עוד טרם משבר קורונה, שהשלכותיו נמצאות בכל השווקים, בישראל ובעולם, החל מתחילת שנת 2020, שלפי כל האינדיקטורים הקיימים, מגדיל את המגמה הזאת בצורה משמעותית עוד טרם פורסמו הנתונים הרשמיים.

בהקשר זה ניתן לציין מספר נקודות למחשבה שיש על החוסך לבצע לפני נטילת הלוואה בכלל, וממכשיר פנסיוני בפרט .

1. ממשלה ריבונית כדוגמה: כדוגמת ממשלה המגדילה את הוצאותיה כאשר הכנסותיה יורדות ( מיסוי לדוגמה, אשר היקפי הגביה שלו יורדים כאשר הפעילות הכלכלית במשק יורדת ), את הגירעון ימלאו הדורות הבאים אשר יצטרכו להשלים את החוסר שנוצר במיסים גבוהים יותר ו/או בקבלת שירותים מופחתים מהמדינה, כך גם החוסך הבודד שנטל הלוואה כזו - הלוואות יש להחזיר, וכמובן שהחזר כזה פוגע ברמת החיים של החוסך ומשפחתו.

2. ביטחונות וערבים להלוואה: בניגוד להלוואות אחרות, הצורך בביטחונות וערבים אינו קיים שכן החסכון הפנסיוני עצמו הוא הערובה להחזר ההלוואה המתבצעת בצורה מפוקחת, בהקשר גובה הריבית ולוח סילוקין מסודר, ובהיקפים מקסימליים שנקבעו לפי סוג המוצר הפנסיוני.

3. משמעויות עתידיות ארוכות טווח: הנוחות והפיקוח האמורים מקלים על לקיחת ההלוואה הזאת, אך יש לזכור כי אי החזר של ההלוואה יפגע במכשיר פנסיוני חשוב לחוסך - וכאן אין מדובר בפגיעה ברמת המאקרו שצוינה מקודם אלא בחוסך ומשפחתו - יתרה מזאת, מכיוון שיחס התחלופה הקיים בין השכר לבין הפנסיה המתקבלת, עליו הרחבתי במאמרים קודמים, נמצא בירידה מתמדת בשל גורמי מאקרו כלכליים, חברתיים, בריאותיים ודמוגרפיים, הפגיעה בכלכלת החוסך בעתיד תהיה אף גדולה יותר – לא רק בקצבת הזקנה הנמוכה יותר, אלא גם במשאבים הכספיים אשר הופנו להחזר של הלוואה ויכלו להיות מופנים לאפיקים אחרים, לרבות חיסכון נוסף שהיה יכול לאפשר "כרית ביטחון" לתקופת הפרישה ו/או לשיפור ביחס התחלופה.

4. לקיחת הלוואה ממוצר פנסיוני: קיימים מוצרים פנסיוניים, כדוגמת אלו הנושאים תשואה מובטחת, בהם משמעות אי החזר ההלוואה יכול להיות אף יותר גדול מסיבה זו עקב ירידת הצבירה והקטנה בשיעור גדול של קצבת הזקנה העתידית עקב מקדם קצבה נמוך.

5. עשה ואל תעשה: למרות כל הרשום לעיל, כמעט בכל מקרה עדיפה נטילת הלוואה שכזו על פדיון אותה תוכנית פנסיונית, משיקולים כלכליים, מיסויים וביטוחים גם יחד.

נטילת הלוואות לעמיתים, כנגד חיסכון פנסיוני ( מקור – "כלכליסט" )

לסיכום, יש לבצע חשיבה מסודרת לפני לקיחת כל הלוואה שהיא ולראות, במיוחד בעת משבר כלכלי דוגמת משבר קורונה בו אנו נמצאים, האם ההלוואה הכרחית, לאחר מכן עדיף לקחת אותה ממקור נזיל אחר שאינו נושא תשואה משמעותית ואינו פנסיוני ( לדוגמת פיקדונות בבנק ) ואם אין ברירה ונדרשת הלוואה גופים מנהלים שכאלו, לתעדף את ההלוואה כך שהחוסך ידע כיצד יחזיר אותה בכל תסריט אפשרי, וגם יהיה מודע לנזק הפנסיוני העתידי שיכול להיגרם במידה ולא יחזיר אותה לבסוף, ולמשמעויות הנוספות הנוגעות לפגיעה ביחס התחלופה שלו.

הכותב הינו בעל רישיון פנסיוני, מנהל מיזם "ערך מוסף".

מאמר זה הינו כללי בלבד , ואין להסתמך עליו מעבר להנחות כלליות שצויינו בו.

אריאל ברזילאי

אריאל ברזילאי