הפעם, אנו מתרכזים בסגמנט של שוק האג"ח הנחשב סולידי למדי: זה שאינו מכיל רכיב מנייתי כלל. עשינו זאת בעבר, אבל הייחוד של הפעם הזו נמצא בקרן המיוחדת שבה נעסוק. בסה"כ, מדובר בקרן טובה מאוד, המציגה דואליות נדירה: מנהל קרן ומנהל השקעות שונים. כאשר יש שילוב כזה, הסקרנות שלנו תמיד מתעוררת, כי זה מצביע, לרוב, על מנהל השקעות בעל כישרונות המצדיקים אמון מיוחד בו: גם מצד הציבור, וגם מצד מנהל הקרן.

אבל, הנקודה היותר מעניינת בסקירה זו תתגלה לכם כאשר אנו נעסוק בשילוב שבין הגיוסים מול הביצועים. כמעט בכל סקירת קרנות אני מזכיר את הרצוי מול המצוי בשילוב הזה: האם הציבור הצביע ברגליים, והכניס כסף לקרנות, אשר הוכיחו עצמן בצד הביצועי. מתי זה קרה (לפני או אחרי ביצועי היתר או החסר), והאם זה שינה משהו בהתנהלות של הקרן. לדעתי, סקירה זו מציגה מקרה מעניין של השפעת גיוסים מאסיביים, על ביצועי הקרן, אבל, על כך בהמשך.

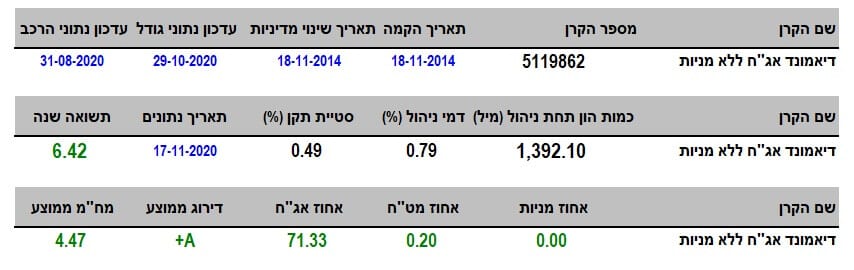

פרטי הקרן

כאמור, הקרן מגיעה אלינו משני מקומות שונים: מנהל הקרן הוא איילון, ומנהל ההשקעות הוא דיאמונד. זו אינה קרן חדשה. היא נוסדה בסוף 2014, ומאז היא לא שינתה מדיניות השקעה באופן מהותי המצדיק הודעה על כך. וכך, יש לנו כמעט 6 שנים של נתונים להשוואה בקרן, כאשר נראה שמה שקרה לאחרונה מהווה בהחלט שינוי מול מה שהיה רוב הזמן. מבלי להיכנס ליותר מדי פרטים בנקודה זו של הניתוח, הנה למה אני מתכוון:

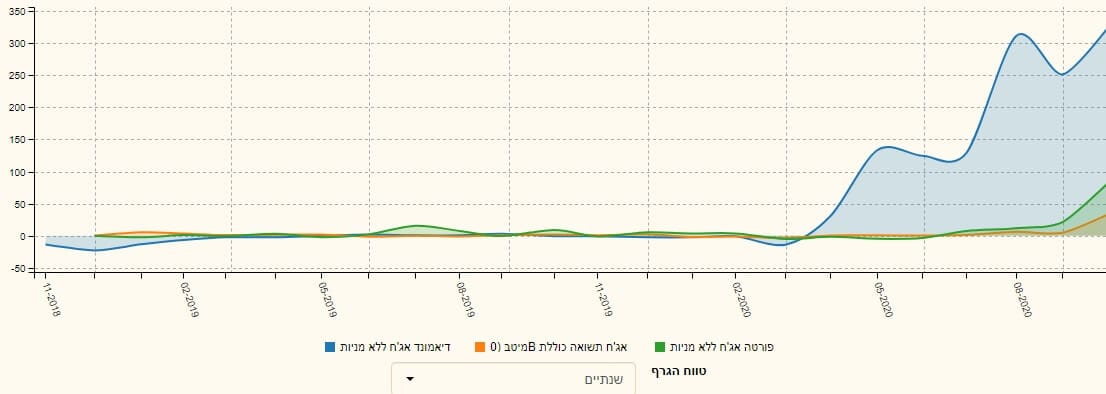

מגרף חמש השנים האחרונות בקרן, אנו רואים שהיא הייתה יציבה למדי בתקופות ארוכות מאוד. לרוב, השיפור שקרה בה, אחרי מצבים קיצוניים של ירידות, היה מישורי, ולא כל כך מגמה חיובית חזקה. כל זה עד שהגענו למשבר הקורונה. ניהול נכון, פעילות בנק ישראל, וכניסה של משקיעים לתחום הזה, כל אלו יצרו עקומה עם זווית עלייה חריגה בקרן. וכאמור, על זה בהרחבה בהמשך.

הקרן הינה הגדולה בכל הקטגוריה, עם כמעט 1.4 מיליארדי שקלים תחת ניהול. הבאה אחריה, מנהלת קצת יותר ממיליארד שקל. בנושא דמי הניהול, וסטיית התקן (מדד של תנודתיות), אין בקרן הזו אלמנט מיוחד לציון. דמי ניהול של 0.79% ממקמים אותה במקום ה-69 בין הקרנות המנוהלות בקטגוריה, כאשר היקרה ביותר גובה 1.6% לשנה.

כרגע (17-11-2020) היא עומדת במקום השלישי של תשואה לשנה אחורה עם 6.42% כאשר במקום הראשון נמצאת הקרן של מיטב עם 7.34%. יש לציין שאם נבחן את התשואות, מתחילת השנה הזו, מיקומה משתפר למקום השני עם 6.48% מול המקום הראשון שבו נמצאת הקרן של פורטה ( בניהול חגי בדש ורועי ורמוס, אנשי פסגות לשעבר) עם 6.63%. לכל הדעות, הפרשים די זניחים בין שני המיקומים.

לבסוף, כמה מילים על התיק: הקרן הזו מוגדרת כקרן שכולה עוסקת בשוק האג"ח. והנה, רק 71.33% מן ההון מושקע בפועל באג"ח, עם דירוג ממוצע של

+A, ומח"מ ארוך למדי של 4.47 שנים. מה כל זה אומר? שלפחות כרגע, על פי הנתונים האלו, אהבת הסיכון די קטנה בקרן, ואין פריסה מלאה של הכסף. גם על זה נרחיב בהמשך.

ביצועי הקרן

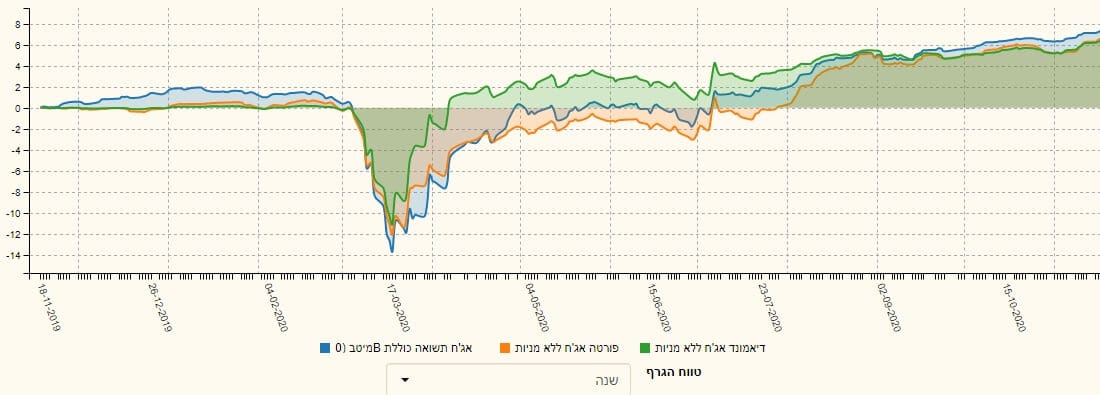

לפניכם גרף סטנדרטי שנתי של כל קרן, וכמו שציינתי לעיל, אין ספק שיש כאן מהלך יפה מאוד של תקומה מן הנפילה החדה של משבר הקורונה. תיקחו בחשבון שיש בקטגוריה הזו קרנות מנוהלות שעשו פחות ממינוס 12% כתשואה שנתית (!). לכן, כאשר המשקיעים מסתכלים על הקרן ואומרים לעצמם: אנחנו עכשיו במצב טוב יותר מלפני שנה, זה בהחלט הישג גדול. וכאשר המנהלים מצליחים לעשות זאת בהפרש של מעל 6% על פי כמה וכמה. אבל, מכאן אנו חייבים לנתח את המצב קצת יותר, וזאת לרוחב של תקופות שונות. נתחיל בגרף שנתי של שלושת הקרנות המנוהלות הטובות ביותר:

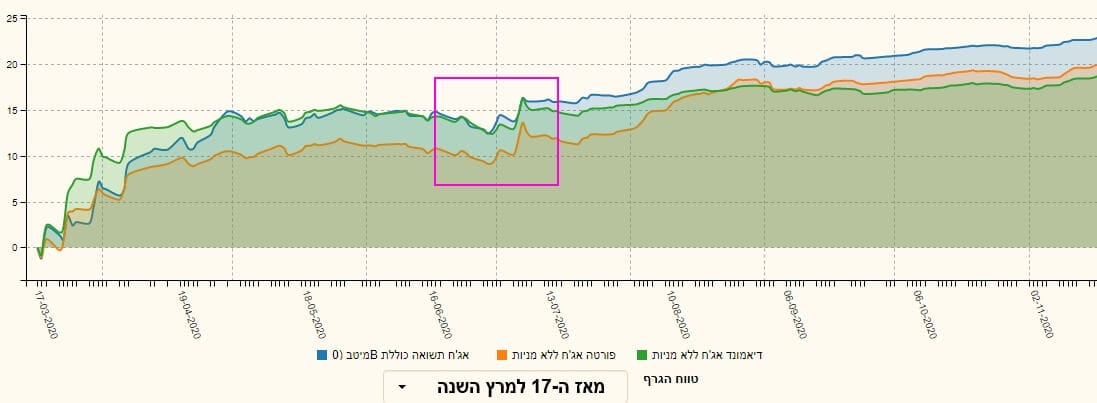

כרגע, דיאמונד נמצאת במקום השלישי (בירוק) כאשר ממש בקרבתה אנו מוצאים את פורטה (כתום) ומעל כולן, בהפרש של כ-1%, נמצאת הקרן של מיטב (כחול). שוב נאמר: המצב כרגע אינו משמעותי שונה מבחינה מהותית אבל, כאשר מסתכלים על הגרף הזה, מיד מבחינים באנומאליה מעניינת. לפני קריסת הקורונה, מיטב שלטה יפה בין שלושת הקרנות אבל משבר הקורונה שינה מאוד את סדר הדברים. פתאום, הקרן של דיאמונד קמה לתחייה. ובצורה חדה. ושלטה במצב עד אוגוסט השנה. מאז, הצטמצם הפער במהירות, ודיאמונד חזרה לאחור, לא בהרבה, אבל בהחלט חזרה. הבה נעשה זום קצר על התקופה כדי לוודא שאנו רואים נכון את שקרה. נעשה זאת עם גרף מה-17 למרץ, תאריך תחילת התקומה מן הירידות של הווירוס:

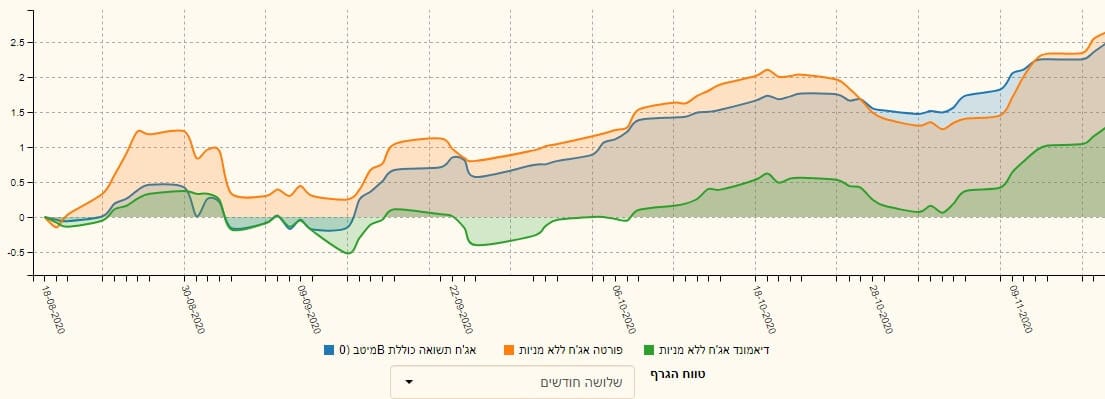

על פי נקודת ההתחלה הזו, השינוי לרעתה של דיאמונד קרה קצת יותר מוקדם מאשר מה שראינו בגרף השנה, ומתמקד סביב חודש יוני. בכל מקרה, התופעה אכן מתקיימת: דיאמונד נחלשת ונותנת את ההובלה למיטב. גם פורטה מצליחה, בטווח המוצג, לייצר סוג של יתרון קטן מאז חודש ספטמבר. הסקרנות כבר גברה כאן, ורציתי לראות אם התהליך הזה ממשיך להתקיים גם בטווחים קצרים עוד יותר. הנה שלושת הקרנות בגרף של 3 חודשים:

כאן המצב עוד יותר בעייתי עבור דיאמונד, והרבה יותר טוב עבור הקרן של פורטה (כתום). זו האחרונה מצליחה להתגבר בסיום התקופה גם על הקרן של מיטב. דיאמונד נשארת ממש מאחור, אחרי שראינו אותה בהובלה ברורה בתקופה הראשונית שלאחר ירידות הקורונה. יש לומר מיד את מה שנאמר כבר לעיל: שלושת הקרנות טובות מאוד בתחומן וכל שינויי ההובלה מתקיימים כאשר שלושתן נמצאות בראש הטבלה של קטגוריה המכילה 91 (!) קרנות.

למרות זאת, ישנה סקרנות גדולה לגבי הקרן של דיאמונד. האם שוק האג"ח השתנה פלאים ביוני השנה? האם בנק ישראל החליט על קנייה של אג"ח הנמצא דווקא בתיק של מיטב או פורטה ולא בזה של דיאמונד? ממש לא. ההסבר ההגיוני שאני מעלה כאן הוא כניסה מהירה מדי של כספים לתוך הקרן, וחוסר פריסתו של הון זה, מתוך זהירות ושנאת סיכון, אצל מנהלי הקרן ומנהלי ההשקעות שלה.

גיוסים ופדיונות

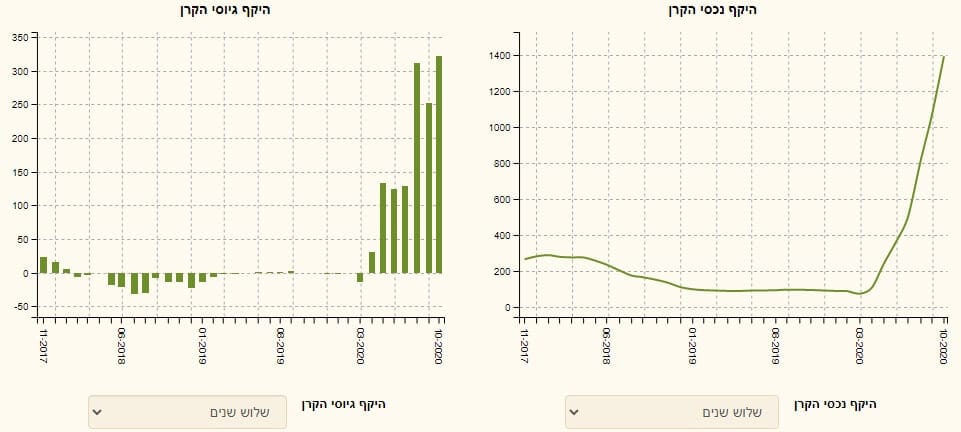

מספיק לראות את גרף הגיוסים של הקרן של דיאמונד, בשלוש השנים האחרונות, כדי לקבל מושג על המהפך הגדול שקרה בחזית הזו. עד מרץ השנה, ראינו תנודתיות זעירה של כסף בקרן, כאשר רוב התנועות היו דווקא בצד הפדיונות ולא בזה של הגיוסים. והנה, באפריל, מהפך! סימן הקריאה כאן אינו מוגזם כלל. פתאום, גיוסים בקנה מידה גדול, השווים לשווי הקרן עצמה באותה תקופה, ולעיתים הרבה יותר. בתחילת התהליך הזה ראינו קרן עם הון סביב 200-100 מיליוני שקלים, כאשר הגיוסים הגדולים הראשונים נמדדו תחילה סביב ה-100 מיליון בחודש. אח"כ ראינו גיוסים של ב-300-250 מיליונים בחודש (!).

את זה עוד לא ראיתי, וכבר כתבתי כמה וכמה ניתוחי קרנות.... למרות שהיקף הדברים חריג בצורה קיצונית מן הנורמה, יש הגיון בכניסה יפה של כספים לתוך משהו ש"עובד". וכפי שראינו לעיל, הקרן של דיאמונד אכן הצליחה להאפיל על "אחיותיה" בקטגוריה, בזמן הירידות של הקורונה, ומיד אחריהן. עד מאי-יוני, היא הייתה ראשונה בצורה בולטת. וכך, המשקיעים שחזרו לשוק, אחרי המכה של הקורונה, בחנו, מיינו, וראו זאת. מכאן ועד הכנסה מהירה של כספים סולידיים לקרן, המרחק לא היה רב. רוצים עוד תצורה המוכיחה זאת? הנה גרף הגיוסים של שלושת הקרנות, בשנתיים האחרונות:

מי מנוחות, ואז בום באפריל!, כאשר העלייה המתונה של הגיוסים בשתי הקרנות האחרות קורות רק בספטמבר (!). אלו עובדות זרימת ההון. ואיך נקשר את הכול לחבילת הבנה אחת?

מסקנות פרטניות וכלליות

מכל מה שראינו עד כה אני נוטה לכיוון מחשבתי אחד: התלהבות המשקיעים כלפי הקרן של דיאמונד, אשר התבטאה בכמות חריגה של גיוסים ביחס לגודלה ה"רגיל" של הקרן מלפני משבר הקורונה, הביא לסוג של "קיפאון השקעתי" אצל מנהליה. אותם מנהלים, שיכלו להביא לתמורה יפה עם תיק של 150-200 מיליוני שקלים, התחילו להסס כאשר התיק התקרב, ועבר, את המיליארד שקלים. זו הסיבה שאנו מקבלים חשיפה ישירה של 71.33% בלבד של אגרות חוב, יחד עם עוד כ-6% דרך תעודות סל, דירוג יחסי גבוה של

+A, ומח"מ ארוך טווח של 4.47.

לפנינו דוגמה בולטת ש-"הגודל כן קובע", או, שלפחות, לוקח הרבה זמן למנהלים להתרגל להצלחה. חשיפת החסר של התיק, ומעבר לאזורי סיכון קטנים יותר, גרמו לשינוי המיקום של הקרן על פי תשואה, בטווח הקצר. האם זה אומר שהקרן של דיאמונד לא תצליח לחזור למקום הראשון? ממש לא. אבל עכשיו, כשהיא הקרן הגדולה בקטגוריה, עם כמעט 1.4 מיליארדים תחת ניהול, זה דורש התאמה בעבודה של ניהול הקרן.

למנהלים יש מזל אחד: תחום האג"ח בעל נזילות גבוהה יחסית לעומת שוק המניות המקומי. סכומים גדולים יכולים להיות מושקעים מבלי שזה ישפיע בצורה דרמטית על מחיר אותם הנכסים, ולגרום לאינפלציה בזמני הרכישה. במיוחד כאשר מדברים על אג"ח ממשלתי המהווה כ-11.72% מן התיק של הקרן. גם ב-6.51% מן התיק הנמצאים בקרנות סל, אין בעיית נזילות. כמעט 20% נמצאים בפיקדון ושם נזילות אינה גורם אפילו תיאורטי. אז מה נשאר? 61.56% מן התיק, זה המושקע באג"ח קונצרני ספציפי. כאן יכולה להיות בעיה של כניסה ויציאה מנכסים. המנהלים יודעין זאת, ולכן, הם חילקו את החלק הזה בפיזור של 163 שמות שונים כך שכל נייר משפיע מעט מאוד על התשואה הכוללת.

לסיכום נאמר: קרן דיאמונד טובה מאוד, והצליחה לגרום להרבה מאוד משקיעים להאמין בה, כאשר משבר הקורונה היה בשיאו. אמון זה גרם להפיכתה להיות הגדולה בקטגוריה אבל, גם גרם למנהליה להיות כנראה זהירים מדיי. הנחת היסוד כאן היא שמנהלי הקרן וההשקעות של הקרן לא התנסו, מיום הקמת הקרן, בניהול כספים גדולים. ולכן, יש מקום לבחון את הקרן בטווח הקצר, בזמן שהיא גדולה באמת. כנראה שזה בהחלט לא קל, ולכן, ההגיון אומר לנו שעדיף לעקוב אחריה עכשיו, יותר מאשר להעביר לשם כספים נוספים.

הבה נראה אם הזמן יצליח לגרום לאותם מנהלים להתרגל למספרים הגדולים ולחזור להיות הטובים מכולם ואז להביע אמון מחודש בצורה של גיוסים נוספים.

קרן למעקב

קרן למעקב