נתוני אחזקות במניית מגדל ביטוח

על פי נתוני אתר FUNDER

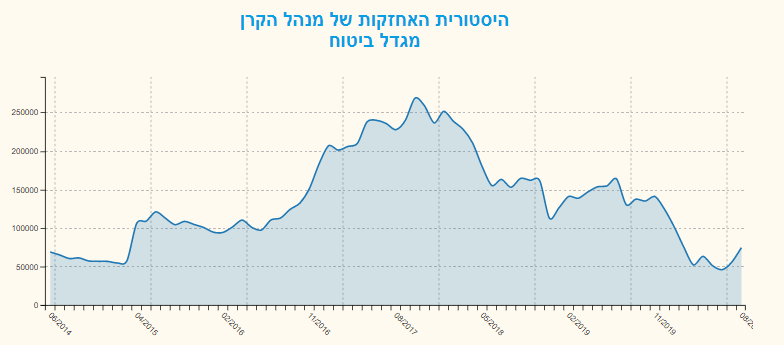

188 קרנות נאמנות מחזיקות במניית מגדל ביטוח בהיקף של 74.9 מיליון שקל.

הקרנות המחזיקות באחזקה משמעותית במניה - ל

רשימת האחזקות המלאה

בנוסף לנתונים הללו

מיטב אקטיבית 25/75 מחזיקה במניית מגדל ביטוח בחסר בהיקף של 0.13% מהקרן.

להלן שינוי אחזקות קרנות הנאמנות במניית מגדל ביטוח על פי נתוני FUNDER- MVF

אייל דבי מנהל דסק אנליזה בלאומי שוקי הון מסר בשיחה לכתב FUNDER שהתחושה הרפלקסיבית מהשורה התחתונה שדווחה הייתה סוג של אכזבה, שהרי התשואות בשוקי ההון בתקופה הרלוונטית היו יחסית גבוהות, ומגדל ביטוח אכן רשמה ברבעון הכנסות נאות מהשקעות, כך שציפינו שגם התשואה על ההון תהיה גבוהה - בוודאי מעבר ל- 3%, במונחי שנה.

נכון הוסיף דבי, אנחנו מצויים בתקופה מאתגרת של מגיפה, בה יש ירידה בהכנסות בכל התעשייה, אבל בכל מה שנוגע לחברות הביטוח, מי שמכתיב את השורה התחתונה אלו רווחי ההשקעה. לפיכך, נשאלת השאלה, מה קרה במגדל ביטוח - שהביא לכך שהרוח הגבית הזו נבלמה? התשובה נעוצה לדעתנו בהכנסות מדמי ניהול, שירדו בצורה חדה, נוכח העובדה שהחברה לא גבתה דמי ניהול משתנים בפוליסות המשתתפות ברווחים – מאז תחילת השנה. נכון, חוסר היכולת לגבות את דמי הניהול האמורים אפיין את כל הענף, אבל אצל מגדל ביטוח הרגישות לכך הרבה יותר גבוהה.

מדוע? משום שיש לה מרכיב משמעותי של פוליסות ישנות, כאלה שמבטיחות תשואה, כך שבתקופות בהן קיימת ירידה בדמי הניהול, ובכלל בהכנסות, ההוצאות בפוליסות הללו נותרות קבועות. הפער הזה, באופן טבעי, מעצים את הפגיעה ברווח הנקי. כך התקבל רבעון, בו למרות שתיק הנוסטרו הניב הכנסה נכבדה, ורווחי ההשקעות ככלל היו גבוהים, צניחת דמי הניהול ציננה את ההשפעה החיובית על השורה התחתונה. למי שמרגיש, כמונו, תחושה קלה של אכזבה, נאמר כי אם לא תתפתח בקרוב תפנית שלילית בשווקים, הסיטואציה הזו תתהפך ברבעון הבא.

דבי מציין כי "נכון שכהשקעה אנחנו מעדיפים את מניותיהן של הפניקס, הראל השקעות ומנורה מבטחים, אבל ברור לנו שהרווחיות המייצגת של החברה גבוהה בהרבה מזו שדווחה, כך שבהיבט האבסולוטי, בפרט נוכח מחירה החבוט והמכווץ של המניה, אנו סבורים שמגדל ביטוח היא בהחלט השקעה טובה וראויה".

המספרים בקצרה:

הנכסים המנוהלים חזרו לנקודת המוצא: לאחר התכווצות ונסיגה בתחילת השנה, יתרת הנכסים המנוהלים חזרה לרמתה הגבוהה בתחילת השנה (295 מיליארדי שקלים בסוף הרבעון השלישי, אל מול 292 מיליארדי שקלים בסוף השנה שעברה). מובן שעל רקע עליות השערים האחרונות בשווקים, יתרת הנכסים הנוכחית עוד יותר גבוהה.

הפרמיות התכווצו, אבל זה אופייני לכל התעשייה: סך הפרמיות שהורווחו ברבעון השלישי (בשייר) עמד על 3,046 מיליוני שקלים, בהשוואה לפרמיות של 3,248 מיליון ש"ח בתקופה המקבילה, שזו ירידה של 6%. עיקר הירידה נבע ממגזר ביטוחי החיים והחיסכון ארוך הטווח (8%-), כאשר בביטוח הכללי נרשמה ירידה מתונה יותר (3%-) ובמגזר הבריאות נרשמה יציבות.

אין ספק שלהשפעת הקורונה, כמו גם המגבלות שנלוו אליה, הייתה תרומה נכבדה להתכווצות הפרמיות בתעשייה. מכאן, עם הזמן, זה ילך וישתפר לטובה.

הכנסות גבוהות מהשקעות: כצפוי, בסעיף הזה נרשמה קפיצה גדולה, כך שהרווחים מהשקעות - בשלושת החודשים האחרונים הסתכמו לכדי לא פחות מ- 4.8 מיליארד שקל. זה יותר מפי שלושה ביחס להכנסות מהשקעות בתקופה המקבילה, וזה גם הרבה מעבר למה שהיה בשנת 2019 כולה (בגילום שנתי). עם זאת, צריך לזכור שמרבית ההכנסות האמורות נזקפות לזכות המבוטחים ולא נרשמות כרווחים של החברה.

רווחי נוסטרו נכבדים: גם מגדל ביטוח עצמה נהנתה מהתשואות הגבוהות בשווקים, כך שתיק הנוסטרו הניב לה ברבעון רווחים מאד מכובדים של 433 מיליוני שקלים. זו אכן הכנסה גבוהה וחריגה, אבל לא ניתן להתעלם מהפעולות והשינויים שהחברה ביצעה בתחום ניהול ההשקעות.

הכנסות מדמי הניהול צנחו, על היעדר גביה של החלק המשתתף ברווחים: דמי הניהול שנגבו ברבעון האחרון הסתכמו לכדי 377 מיליוני שקלים, שזה פחות 144 מיליוני שקלים ביחס לתקופה המקבילה (ירידה של כמעט 30%). נכון הוא שכל התעשייה לא גבתה דמי ניהול משתנים, בגין הפוליסות המשתתפות ברווחים, אבל העובדה שלמגדל ביטוח יש מרכיב לא מבוטל של פוליסות מבטיחות תשואה, פשוט העצימה את הפגיעה – שכן חלק לא קטן מההוצאות קבועות.

מה שכן, על פי מה שהחברה ציינה, בדוח הדירקטוריון שהיא פרסמה, זה שנכון להיום – כתוצאה מעליות השערים בשווקים – היא כבר יכולה לגבות דמי ניהול משתנים בגובה של 340 מיליוני שקלים. זה סכום מאד משמעותי, כך שאם לא תחול בשוקי ההון תפנית חדה, ההכנסות הללו יבואו לידי ביטוי ברבעון הרביעי – מה שיעמיד את ההכנסות מדמי ניהול בשנה כולה על רמה נורמטיבית וסבירה.

ההתייעלות באה לידי ביטוי ברור בהוצאות: את מגמת הייעול והחיסכון בעלויות ניתן לזהות בברור בתוצאות, שכן זה בא לידי ביטוי לכל רוחב הגזרה, החל מהוצאות השיווק, העמלות, הרכישה וכלה בהוצאות הכלליות וההנהלה. סך העלויות האמורות הסתכם לכדי 686 מיליוני שקלים, ברבעון האחרון, בהשוואה ל- 725 מיליוני שקלים בתקופה המקבילה.

הגדלת העתודות לא הייתה מהותית: הגדלת העתודות המשמעותית התבצעה בגין הביטוח הסיעודי (96 מיליוני שקלים), אבל היא קוזזה בהקטנה שנרשמה בביטוח הכללי, כך שההשפעה נטו על הרווח לפני מס לא הייתה גדולה – סדר גודל של 30 מיליוני שקלים, ברבעון השלישי של השנה.

אייל דבי לאומי שוקי הון

אייל דבי לאומי שוקי הון