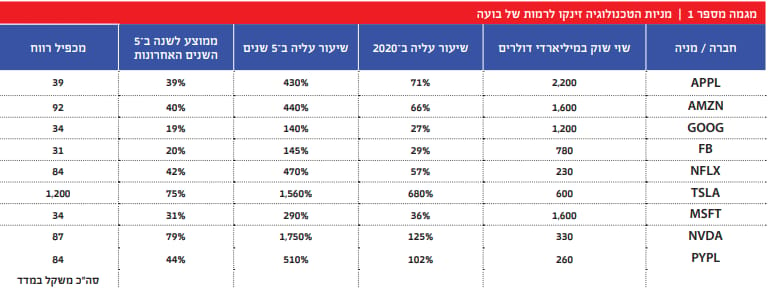

מגמה מספר 1 : מניות הטכנולוגיה זינקו לרמות של בועה

עם או בלי הקורונה, 2020 היתה שנה נפלאה למשקיעים במניות הטכנולוגיה. במיוחד מניות הטכנולוגיה של החברות הגדולות. בתחילת השנה, כאשר מגפת הקורונה החלה להכות במשקי המערב, הכל נראה אחרת. בין 19 בפברואר ל־20 במרץ צלל מדד נאסד"ק ב־28%. לרגע היה נדמה ששוק המניות עומד בפני מפולת חריפה, ששווה בעוצמתה לקריסות שראינו ב־2008 וב־2001.

אבל זה היה רק פסק זמן קצר במיוחד. מאז נקודת השפל של מרץ ביצע מדד הנאסד"ק זינוק נחשוני של 71%. נכון לאמצע דצמבר הוא נמצא בשיא היסטורי של 12,600 נקודות. מתחילת 2020 השלים המדד קפיצה של 39%.

כל זה על רקע העובדה שגם לפני כן המדד לא נחשב זול. ב־5 השנים האחרונות השלים הנאסד"ק זינוק של 173% - כ־22% בממוצע לשנה. רמות המחירים שאליהן הגיעו מניות הטכנולוגיה מתחילות להזכיר את בועת הדוט.קום של השנים 2000־96'. אלא שבניגוד לבועה ההיא – את הבועה הנוכחית מובילות החברות הכי גדולות בעולם.

אם נסתכל לדוגמא על חברת אמזון. בשנת 2000 אמזון היתה חלוצה בתחום המסחר אונליין. אבל היא היתה עדיין חברה קטנה. היא אמנם נסחרה במחירים שנראו אז לא הגיוניים, אבל השווי שלה עמד על כמה עשרות מיליארדי דולרים בודדים. כבר אז השוו את אמזון לחברת הקמעונות הגדולה וול מארט, אבל איש לא ידע לנבא עד כמה היא תצליח בעתיד. כיום, אחרי שרשמה עליה של 66%, רק השנה, שווי השוק של אמזון הוא עצום – 1.6 טריליון דולר. פי 4 מוולמארט. ב־5 השנים האחרונות זינק השווי של אמזון פי 5. השווי הזה הופך אותה לחברה שמשפיעה במידה ניכר על המדדים.

או למשל, אם ניקח את אפל. בשנת 2000 אפל היתה בצרות. היא הפסידה למיקרוסופט כמעט בכל חזית אפשרית. היא נסחרה בשווי של כ־10 מיליארד דולר, פחות מטבע הישראלית (היום). לרבים נראה היה שהיא עומדת להיעלם מהמפה. בצר לה החזירה הנהלת אפל את המייסד של החברה, סטיב ג'ובס, לתפקיד המנכ"ל. ג'ובס הפך את אפל מחברת מחשבים שולית לחברת ענק של תקשורת ומדיה. כיום נסחרת אפל בשווי של 2.2 טריליון דולר. מניית אפל זינקה בתוך 5 שנים ב־430%, ורק השנה הוסיפה לערכה 71%.

תמונה דומה למדי אפשר למצוא במניותיהן של חברות כמו מיקרוסופט שזינקה השנה ב־36% ו־290% ב־5 שנים (כאן הסיפור המעניין הוא המנכ"ל הנוכחי), פייסבוק שטיפסה השנה ב־29% וב־145% ב־5 שנים או גוגל שהוסיפה לערכה 27% ב־2020 ו־140% ב־5 שנים. כוכבות נוספות הן אנבידיה (125% השנה ו־1750% ב־5 שנים) ונטפליקס (57% השנה ו־470% ב־5 שנים). איזו אבן שלא זרקתם לכיוון מניות הטכנולוגיה, חזרה עם תשואה פנטסטית.

האם זה יימשך כך?

הרשו לי להיות סקפטי. רמת המכפילים שבה נסחרות חברות הטכנולוגיה המובילות גבוהה, גבוהה מאוד. זה לא רק מכפיל הרווח של 1,200 אצל טסלה. אמזון הענקית נסחרת במכפיל רווח 92. נטפליקס ופייפאל נסחרות כל אחת במכפיל 84, אנבידיה במכפיל 87 וזום במכפיל 115. בהשוואה למכפילים האלה, מכפיל הרווח בו נסחרת אפל (39), נראה פתאום "זול". אבל כדי להצדיק מכפיל כזה הרווח של אפל צריך לצמוח במהירות שלחברה בגודל כזה כבר לא פשוט לייצר.

אמנם האופטימיות כלפי חברות הטכנולוגיה המובילות נמצאת כרגע בשיאה, אבל לדעתי מי שרוכש מניות טכנולוגיה ברמת המחירים הנוכחית לוקח על עצמו סיכון גדול. כל גיהוק קטן בתוצאות העסקיות עלול להוביל את המניות הללו לנפילה כואבת. מספיקה האטה קלה בצמיחה כדי שהמשקיעים יתמחרו חברה כמו אפל למשל במכפיל נמוך בהרבה. שינוי סנטימנט כזה לבדו יכול לגרום לנפילה של עשרות אחוזים בשווי של אפל. ואלו דברים שכבר קרו אפילו לאפל בעבר.

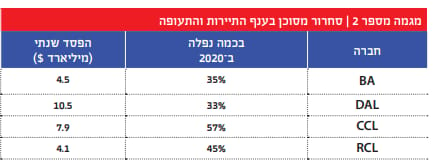

מגמה מספר 2: סחרור מסוכן בענף התיירות והתעופה

אחד הענפים שסבלו הכי קשה ממשבר הקורונה היה ענף התיירות. רק לפני שנה הראו לנו בערוצי החדשות ערים שמתפוצצות מעומס של תיירים ומנסות להגביל את מספרם. תנועת התיירות העולמית הובלה בידי חברות הלואו קוסט שאיפשרו לכל אדם לטוס לחופשה מחוץ לארצו תמורת דמי טיסה של 100 דולר ופחות.

הזמינות הגבוהה של טיסות, יחד עם המהפכה שעבר ענף המלונאות בזכות חברות כמו Booking.com ו־AirBNB הפכו את העולם שלנו לקטן יותר וצפוף יותר. מדינות מזרח אירופה שבהן יוקר המחיה זול עדיין, החלו לשדל תיירים ממערב היבשת להגיע ליהנות מחופשה מפנקת במחיר נוח לכל.

כל זה הסתיים בבת אחת בחודש מארס. בזו אחר זו סגרו המדינות את שעריהן, וענף התיירות העולמי קרס בבת אחת. את התוצאות ניתן לראות כמובן היטב במניות התעופה והתיירות המובילות. כך למשל חברת התעופה האמריקאית דלתא שמנייתה קרסה השנה ב־33%. החברה דיווחה בשנה האחרונה על הפסד ענק של 10.5 מיליארד דולר. עוד מנת הפסדים שכזו וקיומה של דלתא כעסק חי יועמד בספק.

כאשר חברות התעופה סופגות, גם יצרניות המטוסים חוטפות. ואכן, יצרנית המטוסים הוותיקה בואינג דיווחה השנה על הפסד של 4.5 מיליארד דולר, ומנייתה נפלה ב־35%.

צרות גדולות עוד יותר נפלו על חברות ספנות התיור. החברות הללו שקועות עד צוואר בחובות שנלקחים כדי לבנות בכל פעם ספינות נופש גדולות ומפנקות יותר. וכאשר אין הכנסות מתיירים – קשה עד מאוד להחזיר חובות. את התוצאה ניתן לראות היטב במניותיהן של חברות כמו קרניבל קרוז שצללה ב־57%, או המתחרה שלה, רויאל קריביאן שאיבדה 45% מערכה.

כאשר מביטים לעבר 2021 התמונה נראית אופטימית יותר. בעיקר בזכות החיסונים לקורונה שמבטיחים להחזיר אותנו לימים שכבר כמעט שכחנו. אם מגפת הקורונה אכן תיבלם, אפשר להניח שחברות התיירות ישובו לשגשג. השאלה היא מה יהיה קצב החזרה לשגרה. כל עיכוב עלול לסכן את קיומן של חברות התיירות, ובמיוחד את אלו שהעמיסו על עצמן חובות גבוהים מדי, בשנים הטובות.

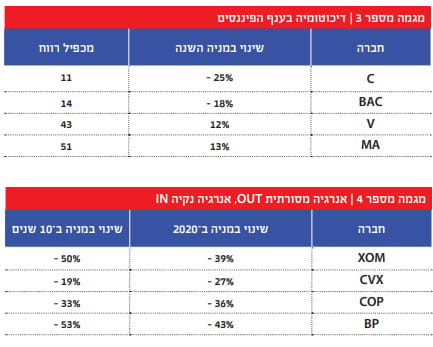

מגמה מספר 3: דיכוטומיה בענף הפיננסים

בענף הפיננסים נרשמה השנה תנועה לשני כיוונים מנוגדים. מצד אחד נמצאים הבנקים הגדולים שעסקיהם נפגעו משמעותית ממגפת הקורונה, בעיקר לאור העובדה שהלקוחות שלהם סובלים. כל הבנקים בעולם נאלצו לספוג השנה פגיעה משמעותית ברווחיות עקב כניסה של לקוחות לקשיי תזרים, ועד למצב של חדלות פירעון.

הבנקים מהווים תמונת ראי למצב הכלכלה הריאלית, ותמיד ניזוקים כאשר הכלכלה מתכווצת. זהו תהליך מוכר וצפוי. מה שלא היה צפוי זו עוצמת הפגיעה. וכאשר זו התבררה מניות הבנקים חטפו חזק. מניית בנק אוף אמריקה למשל איבדה השנה 18% מערכה, וזו של סיטיבנק נפלה ב־25%. היכולת של הבנקים להתאושש תיבחן ב־2021. אם יתברר שמגפת הקורונה תותיר אחריה משבר כלכלי גם לאחר שהמחלה תיעלם, הבנקים עלולים להיות בין הראשונים להיפגע.

בצד השני נמצאות חברות פיננסים שדווקא הרוויחו מהקורונה, או לפחות לא נפגעו ממנה – חברות כרטיסי האשראי. המעבר המתמיד לקניות אונליין מחזק את חברות האשראי כבר מזה זמן, אבל נדמה שבתקופת המגפה הוא הואץ. ויזה ומאסטרכארד המשיכו לצמוח גם ב־2020, ומניותיהן הראו זאת. מניית ויזה טיפסה השנה ב־12% ומאסטרכארד ב־13%.

אלו הבשורות הטובות. הבשורות הפחות טובות הן שייתכן שהאופטימיות כלפי חברות כרטיסי האשראי קצת גדולה מדי. עבור משקיעים שמרנים, ייתכן שמניית ויזה הנסחרת במכפיל רווח 43 קצת יקרה מדי. מאסטרכארד שנסחרת במכפיל 51 גם היא לא ממש זולה. אלו מחירים שמאחוריהם חבויה הנחה לפיה החברות הללו ימשיכו לצמוח בקצב מאוד מהיר בשנים הקרובות. זו תחזית שמעמידה בפני החברות מבחן לא פשוט.

מגמה מספר 4: אנרגיה מסורתית OUT, אנרגיה נקיה IN

מגפת הקורונה, פחות או יותר עצרה את העולם מלכת גרמה כמובן נזק עצום לענף האנרגיה המסורתי, ובמיוחד למפיקות הנפט הגדולות. בחודשים מרץ ואפריל רשמו מחירי הנפט צניחה חופשית. לרגע קט אפילו נסחרה חבית נפט במחיר שלילי. ללא ספק מחיר שחורג מכל היגיון אפשרי.

הנפט, אולי הסחורה הסחירה ביותר בעולם, החל את 2020 במחיר של כ־62 דולר לחבית. מאז השפל של אפריל הוא התאושש בצורה לא רעה וכיום עומד מחיר הנפט על 49 דולר חבית.

למרות זאת, נדמה שמניות חברות הנפט הגדולות לא התאוששו באותה צורה. כך למשל מניית אקסון מוביל, חברת האנרגיה הגדולה בעולם, איבדה השנה כמה 40% מערכה. קונוקו פיליפס נפלה ב־35%, ו־BP קרסה ב־43%.

ייתכן שהסיבה לכך שמניות האנרגיה הגדולות מדשדשות נובעת מההתלהבות הגוברת של משקיעים ממניותיהן של חברות האנרגיה החליפית. חברות המתמחות באנרגיות נקיות נהנו בשנה האחרונה מריצה נאה כלפי מעלה. גם העלייה המטאורית במחיר של טסלה היא חלק מהמגמה הזו. העתיד, כך לפחות חושבים המשקיעים, שייך לשיטות אנרגיה חדשות, פחות מזהמות. יש בכך הרבה מן האמת, כמובן. הרגולציה במדינות רבות נוטה לרעת חברות האנרגיה המסורתיות ובעד יצרניות האנרגיה הנקייה.

מאידך, אם למדנו משהו מהעבר, השוק נוטה לעיתים להגזים עם אופטימיות ופסימיות, ובסוף מתכנס לממוצע כלשהו. גם בסוף המאה הקודמת, בשנים 1999־2000 מחירי הנפט נסחרו ברמות שפל של כ־20 דולר לחבית. נדרשו לנפט רק 10 שנים כדי לזנק לשיאים של יותר מ־140 דולר לחבית. הזינוק נשען בין השאר על הביקוש הגובר לאנרגיה במדינות המתפתחות הגדולות – סין, הודו ברזיל ורוסיה.

תופעות רבות בשוק ההון נוטות להיות מחזוריות. ב־10 השנים האחרונות מניות חברות אנרגיה מסורתית היו השקעה רעה. הן איבדו מערכן עשרות אחוזים בשעה ששוק המניות הרחב עלה בהתמדה.

כיום מחירי חברות האנרגיה המסורתיות משקפים תחזיות פסימיות למדי לגבי מחירו של הנפט בעתיד הקרוב. מי שמחפש מציאות במקומות שבהם רוב המניות נסחרות כבר במחיר מלא, ייטיב לעשות אם ייבחן אותן לעומק. 10 השנים הבאות במניות האנרגיה המסורתית עשויות להיות תמונת מראה של 10 השנים שקדמו להן

עמי גינזבורג צילום פאנדר עמי ארליך

עמי גינזבורג צילום פאנדר עמי ארליך