עוד קצת מוקדם לסיכומי שנה, עם תובנות מיוחדות. אין ספק שנגיע לכך גם כן אבל, מבלי לתת מבט על מה שהיה, ומה ש"יכול לקרות", אי אפשר. לכן, סקירה זו תנסה להאיר מבט על הנקודה הקריטית, העקרונית והקובעת בעיני. על האלמנט שישפיע הכי הרבה עבור רוב מה שאנו מבינים כשווקים פיננסיים: מניות, אגרות חוב קונצרניות וממשלתיות, מטבעות, סחורות, ובמיוחד על האיזון הדק הקיים בין קומפלקס ה-

RiskOn, ויריבו, קומפלקס ה-

RiskOff.

אגב, כאשר אנו מזכירים את שני הקומפלקסים האלו, אני חייב לומר לכם שבימים האחרונים אנו עדים לטשטוש גבולות קטן, אך מתרחב, ביניהם. יש היום מגמות חיוביות המתקיימות בנכסים השייכים לשני המחנות של הריסק (מניות, ומתכות יקרות ומטבעות וירטואליים) וזאת בו זמנית. זו תופעה חדשה ומעניינת אבל אין זה המקום להיכנס לכך כאן. זה בהחלט ידרוש מאתנו מחשבה עמוקה ומחקר לא צר בהמשך, כדי לוודא שאנו מבינים על בוריים את הגורמים הדוחפים את מה שאנו רואים בפועל.

בכל אופן, הבה נגדיר את אותו "אלמנט", אשר תיארתי לעיל, ואשר מהווה השפעה כה עמוקה על החיים הפיננסיים הגלובליים. במילה אחת: מחיר. ובשתי מילים: מחיר הכסף. וכאשר מרחיבים קצת: עלות המימון של אשראי דולרי. זהו הציר, לדעתי, ולדעת גדולים וחכמים ממני בהרבה, שסביבו נע רוב עולם ההשקעות. אגב, גם רוב רובה של הכלכלה האמיתית. זו התלויה בגלגול חוב או בלקיחת חוב חדש לקיום העסקים, לפיתוח, ליזמות, ובכלל לשימון גלגלי הצמיחה.

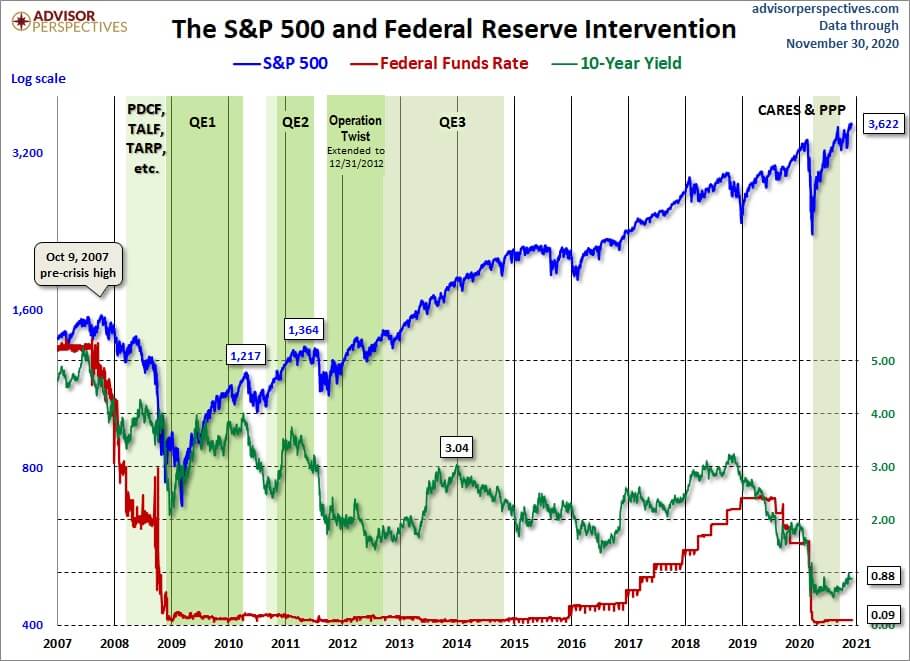

ואיך נקבע אותו מחיר כסף דולרי? על ידי שני מנגנונים קרובים אך לא זהים: הריבית הרשמית של הבנק המרכזי האמריקאי, הפדרל רזרב, והתשואה הנקודתית באג"ח הממשלתי הנסחר בשוק. בעיקר זה של ה-10 שנים. זהו לב המערכת, עבור כל מה שאתם מכירים כזז בבורסות של ניירות הערך, זירות המסחר של הנגזרים, ואלו של מטבע החוץ. בהקשר הזה אני מביא לכם גרף מדהים, אשר ביכולתו להסביר לנו מה קורה, ומה הגיוני שיקרה, מבית

Advisor Perspectives (הנתונים עד ה-30-11-2020):

הגרף בנוי משלוש עקומות: הכחולה, המייצגת את מדד המניות העיקרי בארה"ב,

S&P500, הירוקה המייצגת את התשואה הנקודתית בשוק של האג"ח הממשלתי ל-10 שנים, והאדומה המייצגת את מה שעושה הבנק המרכזי הקובע את הריבית הרשמית על הפקדות אצלו. שלושת העקומות נמצאות על רקע של ציון תקופות של הזרמה, והדפסה, כאשר לכל אירוע כזה ישנו שמה כמובן: כרגע, אנו חיים תחת השפעה של תוכנית כזו,

CARES+PPP, אשר אמורה להוות משקל מרכך לתופעות הלוואי של משבר הקורונה. בכל אופן, מן הגרף הזה אנו למדים

שני דברים חשובים, העוזרים לנו להשליך על מה שיכול לקרות בשנת 2021:

הדבר הראשון

שהבנק המרכזי פועל בהשהיה ובאיחור קל אחרי מה שהתשואה על האג"ח קובעת לו. נכון שבחדשות אתם שומעים תמיד כמה מחשבה ומחקר הושקעו כדי לקבוע את הריבית האפקטיבית על הדולר, וזו תמיד חוויה לשמוע את נאומי קובעי המדיניות במסיבות העיתונאים הדנות בהחלטתם. אבל, הגרף הזה מראה את האמת הפשוטה: כיוון ההחלטות הינו כיוון השוק עם השהייה מתודית. זו יכולה להיות של כמה שבועות או יותר, או די קרובה למה שקורה באג"ח. אבל, תמיד, זה יבוא אחרי זה. דהיינו, נראה את עקומה הריבית של הבנק עוקבת אחרי מה שהשוק של האג"ח הממשלתי עושה. וזו נקודה קריטית להבנת העתיד.

מן המציאות הנגלית לעינינו, הבנק המרכזי אינו בעל הבית על הכיוון העקרוני של הריבית. הוא יעשה תמיד את מה שהביקוש וההיצע הכלליים יקבעו לו. תאמרו מיד: רגע, אבל מה עם כל התוכניות של ה-

QE? בהן הבנק המרכזי קונה אג"ח בלי סוף, ובעצם משפיע על אותו ביקוש והיצע? התשובה פשוטה: הבנק קונה את האג"ח מן המוסדות, ולא ישירות מן ההנפקה של האוצר. המטרה של ה-

QE אינה לממן את הגרעון של הממשל, אלא להזרים נזילות למערכת הבנקאית-פיננסית. אותם מוסדות בנקאיים המחזיקים בבעלות הפדרל רזרב. ואם אותם גופים, ולקוחותיהם, מחליטים למכור יותר אגרות מאשר הבנק קונה מהם, בצורה משמעותית, נוצר חוסר איזון המעלה את התשואה בשוק (היצע אומר ירידות בערך האיגרות ולכן עלייה בתשואה). וזה גורם לבנק לעקוב על ידי העלאות ריבית. זה בדיוק מה שקרה בסיום 2018!

שימו לב להתפתחות של המהלכים מאז תחילת 2017 ועד סיום 2018 בעקומות הירוקה והאדומה. הדינאמיקה הזו המשיכה עד הרגע ש"משהו נשבר". השחקנים הגדולים מכרו אג"ח כדי לקנות מניות וגרמו לעלייה בריבית, יחד עם עליית ערכן של המניות. זאת, עד כדי כך שיחס הסיכוי-סיכון כבר לא היה מספיק לטובת המניות, והן נפלו חזק. מה שהביא להיפוך הגלגל כולו. לסיכום הנקודה הראשונה: הריבית עוקבת אחרי התשואות ולוקח זמן עד שמגיעים ל"נקודת שבר".

הדבר השני

הדבר השני הברור כאן הוא שאנו נמצאים כעת בסוג של היפוך מינורי, ממצב של תחתית קשה. אין צורך להרחיב על התחתית המדהימה של הריבית האפקטיבית הנוכחית: היא ב-0, מחדש, ועל פי קובעי המדיניות להרבה זמן. אבל, בגלל השאננות הקיימת בשוק המניות, וכל קומפלקס ה-

RiskOn, אנו עדים שוב לעלייה בתשואות של האג"ח ל-10 שנים. קטנה אבל קיימת. זה קורלטיבי עם אותה שאננות. שוב: עלייה בתשואה אומרת מכירת אג"ח, וקניית משהו אחר, ובמקרה הזה דברים השייכים לעולם הסיכון. העלייה קטנה עדיין ולא השפיעה על הריבית אבל, אם זה יימשך כך, אין ספק שאותו עלייה בריבית הבנק המרכזי תקרה. לסיכום הנקודה השנייה: אנו מזהים שינוי כלפי מעלה אשר, היסטורית, צריך להניב עלייה בריבית.

ומה כל זה אומר לגבי 2021 והלאה? לפני שאנסה להמר על כך, אנו רוצה להסב את תשומת ליבכם שוב לעובדה שלקחו שנתיים עד שהשינוי במגמות של האג"ח, ושל הריבית, גרמו לשבירה של המניות וקומפלקס ה-

RiskOn. האם זה ייקח גם עכשיו שנתיים? לא יודע. אבל, זה ייקח זמן ואנו נמצאים ממש בתחילתו של תהליך. וכך: על פי מה שאנו רואים עכשיו מן הנתונים בגרף הזה, וממה שאנו מנתחים מגמתית בשוקי המניות בסקירות הטכניות שלי, אני חושב שלפנינו חודשים טובים מאוד של מגמה עולה, עד שהתשואות על האג"ח יחזרו לגבול של ה-2.0-2.5% או יותר. נקודה בה יש סיכוי טוב ל"שבירה מטה" חדשה. שבירה שתהווה הזדמנות אדירת ממדים לתיקון טכני אלים, וארוך יותר מן הרגיל.

ואחרי שאמרתי כל זאת אבהיר: אינני רוצה להימנות על ציבור השוטים ולכן לא אתיימר להיות נביא לגבי 2021 או 2022. כל הנאמר כאן הינה השלכה היסטורית של מה שהיה. אם השפעות הקורונה יתגלו כחמורים יותר מן המצופה, או שנקבל אירועים בלתי צפויים נוספים בקנה המידה של המגפה, אין לדעת מה יעשו אותם שווקים, ובמיוחד מה יעשו אותם קובעי מדיניות. הבה נקווה, שעבור 2021, לא נופתע לרעה ושההיסטוריה אכן תעשה את שלה לטובה.

שווקים פיננסיים

שווקים פיננסיים