עיקרי דברים

מקרו

הודעת הריבית של בנק ישראל, השבוע, הייתה אופטימית יחסית על רקע קצב ההתחסנות הגבוה בישראל. עיקר ההתאוששות של המשק בתחזית לשנת 2021 צפוי להיות בצריכה הפרטית ובהשקעות בנכסים קבועים, הרכיבים שנפגעו בצורה המשמעותית ביותר מאז תחילת המשבר.

השקל תוסף משמעותית בחודש דצמבר למרות שבנק ישראל רכש סכום שיא של מעל ל- 4 מיליארד דולר. שנת 2020 הייתה שנת שיא בכל הקשור למעורבות של בנק ישראל בשוק המט"ח. נראה שלא צפוי כרגע שינוי במדיניות זו, אשר תמשך במהלך 2021 המטרה למתן, אך לא למנוע לחלוטין, את התיסוף ככל שיימשך.

הניצחון של הדמוקרטים בבחירות לסנאט בג'ורג'יה, ואישור הבחירה של ביידן לנשיאות, תרם לעליית התשואות הארוכות בארה"ב השבוע. עם זאת הרוב הזעיר בקונגרס עדיין לא יאפשר חופש פעולה מוחלט לממשל ביידן. הגורם שישפיע יותר מכל על ההתאוששות של כלכלת ארה"ב הינו קצב ההתחסנות של האוכלוסייה.

דו"ח התעסוקה לחודש דצמבר שקף ירידה בתעסוקה בענפי הפנאי והאירוח אך לא בשאר המגזרים. המספר הכולל של הדו"ח מפריז במידת הביטוי לחולשה רחבה יותר במשק האמריקאי והירידה בדו"ח הנוכחי אינה מסמנת את תחילתה של חולשה רחבה ומחודשת בכלכלה כולה.

אג"ח ממשלתי

בנק ישראל ממשיך לרכוש אג"ח ממשלתי בקצב של 4.5 – 5.0 מיליארד ₪ לחודש, קצב הצפוי לסייע לשמירה על יציבות התשואות השקליות הלא צמודות.

אנו ממליצים על השקעה במח"מ קצר - בינוני של עד 5 שנים.

מומלצת אחזקה עודפת בצמודי המדד.

באפיק השקלי הלא צמוד מומלצת אחזקה סינתטית של אג"ח קצר (2 – 4 שנים) בשילוב אג"ח לטווח ארוך של מעל ל 10 שנים.

צמודי מדד מומלצים לאחזקה בטווח של 3 - 6 שנים.

תשואות המק"מ התיישרו לאורך כל העקום ברמת האפס.

פערי התשואה השליליים בין ישראל לארה"ב עשויים להתרחב.

אג"ח קונצרני

גם השבוע נמשכה מגמת הירידה ברמת המרווחים.

קצב הגיוס הקונצרני בשנת 2020 היה נמוך מזה 6 שנים.

אנו סבורים כי האפיק הקונצרני צפוי להיסחר במגמה חיובית בטווח הקרוב בעיקר על רקע הקצב הגבוה של חיסון אוכלוסיית ישראל. עם זאת בהשוואה לשוק המניות המקומי נראה כי השוק הקונצרני פחות מעניין. 10.01.2021

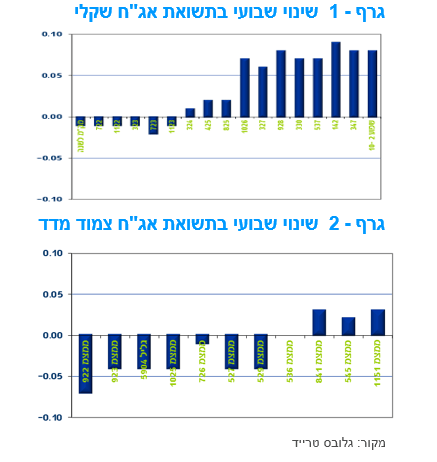

מבט שבועי – שוק האג"ח הממשלתי פתח את שנת 2021 כהמשך למגמה בסוף שנת 2020, קרי ביצועים עודפים של צמודי המדד ועלייה בתלילות העקומים. עליית התשואות החדה בשוק האג"ח הממשלתי בארה"ב השבוע הקרינה רק בחלקה על השוק המקומי, ובעיקר על החלק הבינוני – ארוך בעקום השקלי הלא צמוד. לפיכך, נמשכה העלייה בפער התשואה השלילי בין איגרות החוב השקליות המקומיות לאיגרות החוב המקבילות של ממשלת ארה"ב, אך פער זה עדיין רחוק מאוד ממה שהיה בשיא בראשית 2018 ובסוף 2019.

שוק האג"ח הממשלתי המקומי נסחר השבוע במגמה שלילית בדרך כלל. צמודי המדד שוב בלטו בביצועים עודפים בעיקר בחלק הקצר – בינוני של העקום.

בסיכום שבועי רשם מדד האג"ח הכללי הממשלתי ירידת מחירים של כ – 0.20%. בלטו בירידות מחירים השקלים הלא צמודים לטווח של 10 שנים ומעלה בירידה שבועית של 1.30%. צמודי המדד לטווח זה רשמו ירידת מחירים ממוצעת מינורית בהרבה של כ – 0.30%.

עיקר עליית התשואות השבוע מקורה בעליית תשואות בארה"ב, על רקע הניצחון של הדמוקרטים לבחירות בסנאט בג'ורג'יה ואישור ניצחונו של ביידן וכפועל יוצא ציפייה בשווקים למהלך הרחבה פיסקלי משמעותי בהרבה על רקע השליטה (הקלה אמנם) של הדמוקרטים בסנאט.

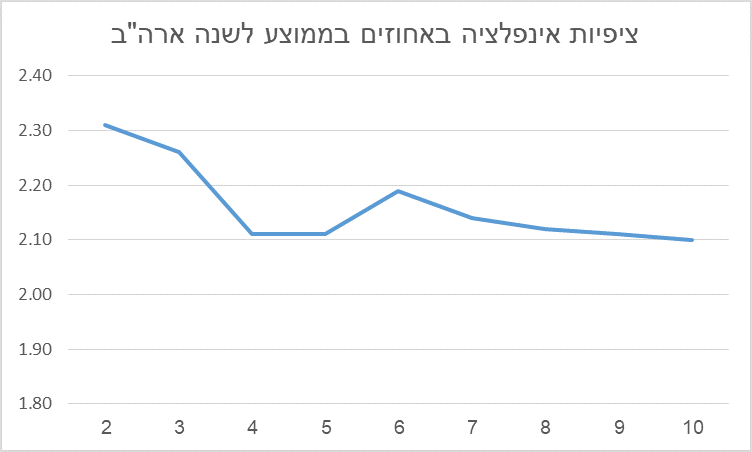

ציפיות האינפלציה בשוק ממשיכות לעלות על רקע המשך מהלך ההתחסנות המהיר של אוכלוסיית ישראל וכן על רקע המשך מגמת העלייה בציפיות האינפלציה בעולם.

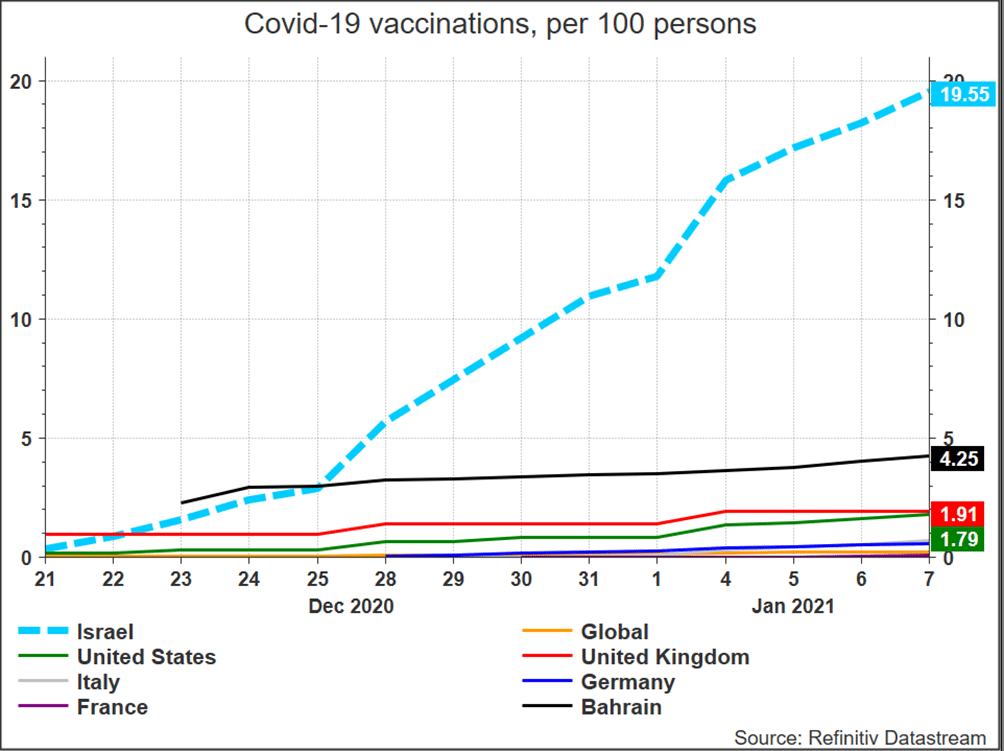

הודעת הריבית של בנק ישראל, השבוע, הייתה די צפויה ובמסגרתה הותיר הבנק את הריבית ללא שינוי וכן לא הודיע על שימוש בכלים מוניטריים חדשים. בנק ישראל ציין בהודעתו את הקצב המהיר של תהליך ההתחסנות בישראל, שמגדיל את האופטימיות באשר לחזרה מהירה של המשק לתוואי של צמיחה בשנה הקרובה. ההודעה מדגישה שכרגע הסבירות להתממשות תרחיש החיסון המהיר (עד חודש מאי בשנה הנוכחית) גבוהה באופן משמעותי מאשר הסבירות לתרחיש האיטי (עד אמצע שנת 2022).

תחזית חטיבת המחקר המעודכנת מעריכה ששיעור ירידת התוצר ב-2020 יהיה מינוס 3.7% (תחזית לאומי – מינוס 3.9%). לשנים הבאות, 2021-2022, בנק ישראל מציג כאמור שני תרחישים, הנבדלים במידת מהירות יישום ההתחסנות: "תרחיש הכולל התחסנות מהירה של האוכלוסייה עד מאי 2021 (להלן תרחיש חיסון מהיר) ותרחיש הכולל תהליך התחסנות מתמשך יותר – עד יוני 2022 (להלן תרחיש החיסון האיטי) . לאחר מועד התחסנות האוכלוסייה בכל אחד מהתרחישים, אין מגבלות של הממשלה בעלות משמעות כלכלית משמעותית על הפעילות במשק. לעת עתה, לאור קצב ההתחסנות המהיר של השבועיים האחרונים (גרף 3), נראה שנכון לעכשיו הסבירות להתממשות התרחיש המהיר גבוהה באופן ניכר מאשר האיטי.".

טווח תחזיות הצמיחה לשנת 2021 של בנק ישראל הוא 3.5% בתרחיש של חיסון איטי ו-6.3% בתרחיש של חיסון מהיר. הממוצע של טווח זה הוא 4.9%, כפי התרחיש המרכזי של לאומי. ישנן מספר נקודות שבולטות לעין בתחזית ובפרט העובדה שבנק ישראל לא כלל בתחזיות שפרסם היום גם תרחיש פסימי, שבמסגרתו ישנו שיבוש של ממש בתהליך ההתחסנות. כמו כן, פער התחזיות של בנק ישראל ל-2022 הוא קטן מאוד – 5.8% בתרחיש של חיסון איטי ו-6.0% בתרחיש של חיסון מהיר, כלומר ללא הבדל מובהק בין התרחישים.

גרף 3 - קצב ההתחסנות בעולם

עיקר ההתאוששות של המשק בתחזית לשנת 2021 צפוי להיות בצריכה הפרטית ובהשקעות בנכסים קבועים הרכיבים שנפגעו בצורה המשמעותית ביותר מאז תחילת המשבר. תחזית ב"י ליצוא ב-2021 מתונה מאוד ואיננה משקפת את תחזיות הקונצנזוס להתרחבות של ממש בסחר העולמי במקרה של הצלחה גלובלית נרחבת בנושא ההתחסנות והבסת המגפה.

תחזית חטיבת המחקר (4.1.2021)

|

|

|

תרחיש החיסון המהיר |

תרחיש החיסון האיטי |

|

|

2020 |

2021 |

2022 |

2021 |

2022 |

|

תוצר מקומי גולמי |

-3.7 |

6.3 |

5.8 |

3.5 |

6.0 |

|

צריכה פרטית |

-11.0 |

12.5 |

8.0 |

7.5 |

10.5 |

|

השקעה בנכסים קבועים ללא או"מ |

-7.5 |

3.5 |

8.5 |

-1.5 |

7.5 |

|

צריכה ציבורית למעט ביטחוני |

3.0 |

6.5 |

-1.0 |

6.5 |

-1.0 |

|

יצוא ללא יהלומים והזנק |

1.5 |

3.0 |

4.5 |

2.0 |

4.5 |

|

יבוא אזרחי אחר |

-12.0 |

11.0 |

7.5 |

6.5 |

10.5 |

|

סטייה התוצר ממגמת טרום המשבר |

-7.0 |

-4.3 |

-1.9 |

-6.8 |

-4.3 |

|

אבטלה רחב (שיעור, גילאי 15+) |

15.8 |

9.6 |

6.2 |

12.5 |

8.5 |

|

אבטלה רחב - רביע אחרון (גילאי 15+) |

16.3 |

7.7 |

5.4 |

11.0 |

7.0 |

|

גירעון הממשלה (אחוזי תוצר) |

12 |

8 |

3.6–4 |

11 |

6 |

להערכת חטיבת המחקר בב"י, בשני התרחישים השיפור בפעילות הכלכלית, יחד עם דעיכת השפעת הייסוף שחל עד כה, יובילו לעלייה מתונה באינפלציה במהלך תקופת התחזית כך שבסוף שנת 2022 צפויה האינפלציה להימצא בקרבת הגבול התחתון של יעד האינפלציה. בתרחיש החיסון המהיר, האינפלציה במהלך ארבעת הרביעים הקרובים (המסתיימים ברביע הרביעי של 2021) תסתכם ב-0.6%, וב-0.9% במהלך 2022. בתרחיש החיסון האיטי, האינפלציה במהלך ארבעת הרביעים הקרובים צפויה להסתכם ב- 0.1%, וב-0.8% במהלך 2022. בשני התרחישים, חטיבת המחקר מעריכה כי בעוד שנה ריבית בנק ישראל תעמוד בטווח של 0.0-0.1%.

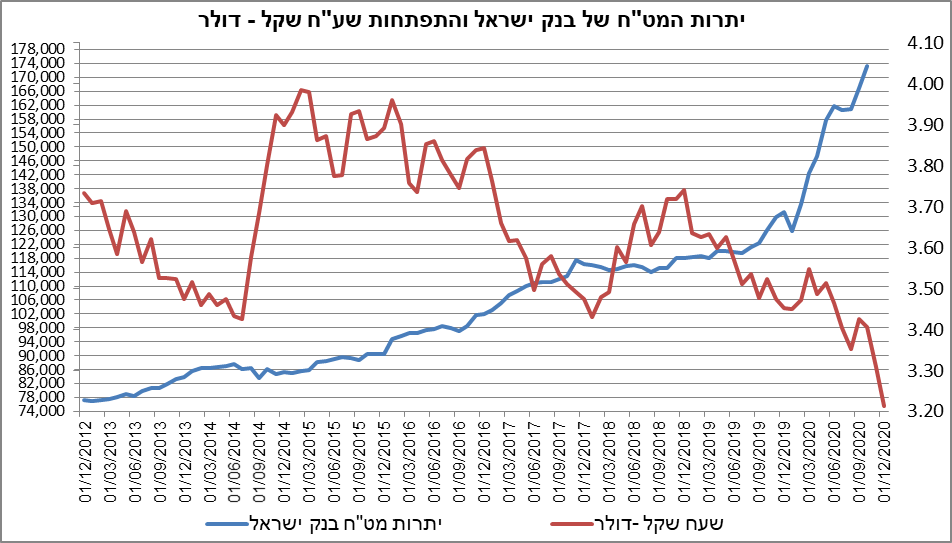

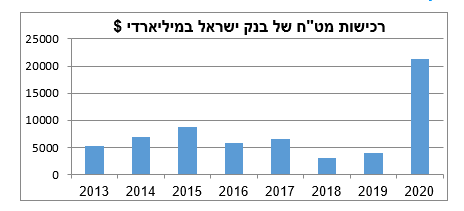

השקל תוסף משמעותית בחודש דצמבר למרות שבנק ישראל רכש סכום שיא של מעל ל - 4 מיליארד דולר. שנת 2020 הייתה שנת שיא בכל הקשור למעורבות של בנק ישראל בשוק המט"ח.

בנק ישראל רכש בחודש דצמבר 4.4 מיליארד דולר, סכום הרכישה ההחודשי הגבוה אי פעם. למרות זאת רשם השקל התחזקות משמעותית מול הדולר של קרוב ל 3 אחוז במהלך החודש. יתרות המט"ח של בנק ישראל הגיעו לרמת שיא של 173 מיליארד דולר. במהלך שנת 2020 עלו יתרות המט"ח בשיעור של כ – 47 מיליארד דולר. במסגרת הודעת הריבית ב"י הזהיר שלמרות שעד כה היצוא צמח למרות הייסוף, בשלב מסוים תיתכן השפעה שלילית ולא לינארית של שער חליפין על היצוא, והמשך הייסוף צפוי לפעול גם להאטה נוספת באינפלציה (יתר הדברים קבועים).

מקור: בנק ישראל

בנק ישראל צפוי להמשיך במדיניות הרכישות גם בשנת 2021 על רקע העובדה כי נראה שהשימוש בכלי הריבית לא אפקטיבי יותר. עם זאת, נראה שהשימוש בכלי של רכישות המט"ח מיועד למתן את עוצמת התיסוף, אך לא למנוע אותו, זאת ככל שהינו מבוסס על קיומם של כוחות בסיסיים התמוכים בתיסוף. כרגע נראה כי אין מגבלה של רמת היתרות ו/או גורם אחר שימנע רכישות גדולות בהמשך. הכוחות הבסיסיים ממשיכים לפעול לתמיכה בשקל חזק (עודף בחשבון השוטף, עודף יצוא שירותים ועוד). כמו כן, ישנן תנועות הון נכנסות לישראל וכל זה "לוחץ" להתחזקות השקל ובמיוחד ביחס לדולר. בנוסף, במהלך השנה האחרונה תרמה חולשת הדולר בעולם להתעצמות מגמת התחזקות השקל ביחס לדולר.

מקרו עולמי

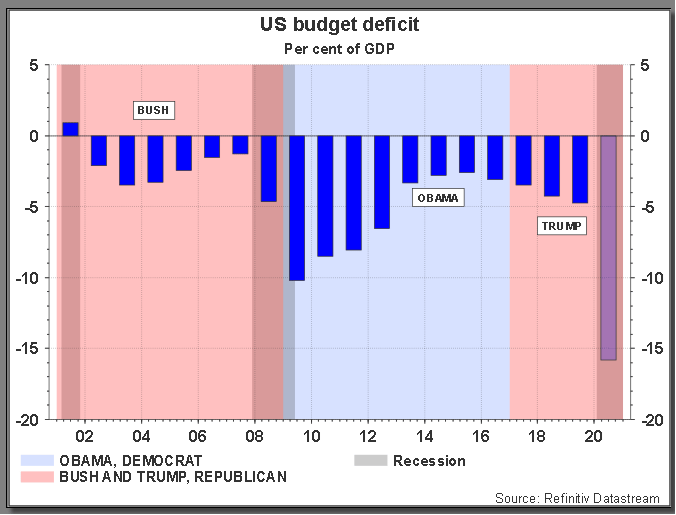

הניצחון של הדמוקרטים בבחירות לסנאט בג'ורג'יה תרם לעליית התשואות הארוכות בארה"ב השבוע, אך הוא עדין לא יאפשר חופש מוחלט לממשל ביידן. הגורם שישפיע יותר מכל על ההתאוששות של כלכלת ארה"ב הינו קצב ההתחסנות של האוכלוסייה.

התקדמותם של הדמוקרטים לקראת זכייה בשני מושבי הסנאט תיצור מצב שבו הדמוקרטיים יחזיקו ב- 50 מושבים בסנאט (מתוך 100), כאשר קמלה האריס, הסגנית הנבחרת, תחזיק בקול של "שוברת השוויון". מדובר ביתרון צר ושברירי, אך עתה הדמוקרטים ישלטו בנשיאות ובקונגרס לראשונה מאז 2010.

היעדים העיקריים של ביידן, מבוססים על הגדלה ניכרת של ההוצאה, כולל חבילת תשתית גדולה של Green New Deal. התכנית למימון הוא בחלקו על ידי מיסים גבוהים יותר, בעיקר על בעלי הכנסה גבוהה וחברות, אך מדובר במצב שעדיין רחוק מאוד מהגשמה. כמו כן, ממשל ביידן צפוי לדרוש, ולממש, רגולציה הדוקה הרבה יותר בענפי האנרגיה והטכנולוגיה ובתחומים נוספים.

באופן מידי, הניצחון של הדמוקרטיים בסנאט יאפשר לדמוקרטים לאשר במהירות את המינויים לקבינט ביתר קלות. הדמוקרטים צפויים לנסות ולבטל מספר מהלכים של טראמפ, כולל היפוך של מגוון צעדי דה-רגולציה במגזרי האנרגיה ובסקטור הפיננסי.

המצב החדש יקל על הנשיא הנבחר ביידן לאשר בחירה חדשה למושב הפנוי בוועדת השווקים הפתוחים בבנק הפדרלי, כמו גם לאשר את מחליפו של יו"ר הפד, ג'רום פאוול, אם בבוא העת יהיה צורך להחליף אותו כאשר כהונתו תסתיים בתחילת 2022.

ספק אם הנשיא הנבחר ביידן יצליח להעביר את כל סדרי העדיפויות החקיקתיים שלו. מבחינה מעשית, על מנת שלא להיגרר לתהליכים ארוכים מאוד, החקיקה בארה"ב מחייבת 60 קולות בסנאט והדבר יחייב את איחוד השורות במפלגה הדמוקרטית ושכנוע של חברים רפובליקנים לתמוך בחקיקה. גם בבית הנבחרים, הרוב הזעיר של הדמוקרטים מהווה בעיה לדמוקרטים.

לא מן הנמנע שיעשה ניסיון כבר בשבועות הקרובים להעביר בקונגרס חקיקה של המשך התמיכה התקציבית, כולל הגדלת התמיכה למשקי בית (משלוח צ'קים לזכאים) ל -2,000 דולר לאדם לעומת 600 דולר בחבילה שאושרה לאחרונה. ספק אם הרפובליקנים בסנאט יתמכו בכך ולכן נראה שהנשיא הנבחר ביידן לא יזכה ב -60 קולות בסנאט, והדמוקרטים לא ירצו "לבזבז" מהלך חקיקתי של פיוס – מהלך שאפשרי רק פעם אחת בשנה -- שמאפשר אישור גם ללא רוב של 60 קולות.

במסגרת של גיבוש של חבילה תקציבית נוספת, צפוי דגש על סיוע לממשל מקומי והארכת התוספות לתשלומי האבטלה הפדרליים מעבר לחודש מרץ. צפוי דגש על השקעות הקשורות באיכות הסביבה ושינויי אקלים.

ניסיון העבר, ובכלל זה הכישלון של הרפובליקנים בניסיון לבטל את Obamacare ופרק הזמן שלקח להעביר את יוזמת הפחתות המס של הנשיא טראמפ, מלמד שהתהליכים איטיים וחלקיים. גם ממשל בוש, שהציג בשנת 2001 תכנית מפורטת להפחתת מיסים, התעכב פרק זמן די ארוך עד לסיום התהליך.

בשורה התחתונה, יישום של חבילה פיסקלית גדולה הינה מהלך חשוב לכלכלת ארה"ב, אך יישום רחב היקף ומהיר של חיסונים הוא גורם חשוב עוד יותר.

גרף 6

במקביל, הפד ממשיך לשדר שהמדיניות המוניטרית תישאר מרחיבה מאוד ולאורך זמן. על פי פרוטוקול החלטת הריבית האחרונה, הפד לא ימהר לשנות את הקצב החודשי והרכב רכישות הנכסים. בפרוטוקול צוין כי "ההתאוששות עד כה הייתה חזקה מהצפוי ... אך היו באינדיקטורים האחרונים סימנים לכך שקצב ההתאוששות הואט." כמו כן צוינו "החדשות החיוביות לגבי החיסונים, אשר משפרות את תוואי התחזיות הכלכליות לטווח הבינוני".

כל המשתתפים בישיבת ה-FOMC הסכימו עם המשך רכישות הנכסים על ידי הפד עד להשגת יעדי התעסוקה והיציבות. עם זאת, לא היו קריטריונים מספריים ספציפיים לגבי סימנים למועד צמצום רכישות הנכסים. בפרוטוקול הובעו דעות בעד מתן מידע מראש לגבי האפשרות של צמצום הרכישות, וזאת בכדי להימנע מיצירת משבר עתידי, כדוגמת ה -TAPER TANTRUM של 2013-2014 שהביא לעלייה ניכרת של התשואות לפדיון של אג"ח ממשלת ארה"ב (מ-1.6% אל מעבר ל-3.0% באג"ח ל-10 שנים).

גרף 7

מקור: בלומברג.

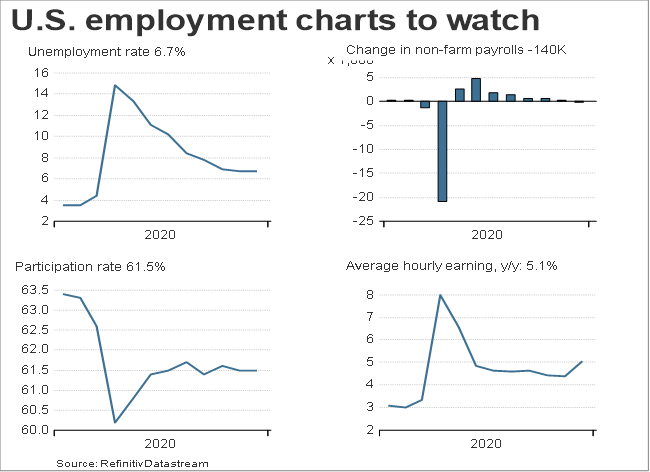

שוק העבודה בארה"ב – דו"ח המשקף ירידה בתעסוקה בענפי הפנאי והאירוח אך לא בשאר המגזרים.

דו"ח התעסוקה של ארה"ב לחודש דצמבר הצביע על ירידה של 140,000 במספר המשרות וזאת לעומת תחזיות קונצנזוס שצפו עלייה בהיקף של 50,000-70,000. הירידה נבעה מצניחה בתעסוקת פנאי ואירוח, מכיוון שעסקים רבים נאלצו להיסגר בתגובה לזינוק בתחלואה. עם זאת, התעסוקה ברוב המגזרים האחרים עלתה. לכן, בעוד שהירידה בתעסוקה בחודש דצמבר הייתה גרועה מקונצנזוס השוק, ניתן לטעון שהמספר הכולל של הדו"ח מפריז במידת הביטוי לחולשה רחבה יותר במשק האמריקאי.

ירידת התעסוקה בתחומי הפנאי והאירוח הייתה בהיקף של כ- 498,000, עקב מגבלות ניכרות על עסקים של שירותי אוכל ואירוח. התעסוקה הממשלתית וברשויות המקומיות ירדה ב כ- 45,000 אשר בניגוד לחודשים קודמים, לא נבעה מירידה בתעסוקה במגזר החינוך, ולכן היא משקפת ככל הנראה מגבלות תקציב. בתחומים האחרים, הדו"ח הראה חוזק, עם עלייה של 161,000 בתעסוקה בשירותים מקצועיים ועסקיים, עלייה של 38,000 בייצור ו- 120,000 במסחר הקמעונאי. במילים אחרות, הירידה בדו"ח התעסוקה הנוכחי אינה מסמנת את תחילתה של חולשה רחבה ומחודשת בכלכלה כולה.

גרף 8

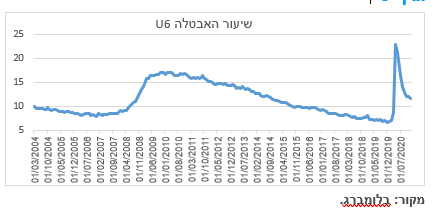

שיעור האבטלה נותר יציב על 6.7% והשכר הממוצע עלה, זאת תוך ששיעור ההשתתפות בכוח העבודה יורד שוב. שיעור ההשתתפות בכוח העבודה עומד ברמה של 61.5% והוא נמוך משמעותית מהשיעור טרום פרוץ מגפת הקורונה. שיעור האבטלה הכולל (U6) הכולל עובדים במשרה חלקית ממשיך לרדת והגיע לרמה של מתחת ל 12 אחוז. המשך התחלואה עדיין צפוי להביא לעוד חולשה בתעסוקה בינואר, אך כאשר מרבית המדדים מצביעים על כך ששאר המשק עדיין מחזיק מעמד וההרחבה הפיסקלית הנוספת תגיע בקרוב למשק, עדיין יש בסיס לציפייה לנתון צמיחת תוצר חיובי בארה"ב ברביע הראשון של 2021.

גרף 9

המלצות לפעילות: העלייה בתשואות הארוכות בארה"ב צפויה להיבלם בטווח הקרוב אך ככל הנראה לא צפויה לרדת משמעותית מהרמות הנוכחיות. בישראל בנק ישראל ממשיך לרכוש אג"ח ממשלתי בקצב של 4.5 – 5.0 מיליארד ₪ לחודש, קצב הצפוי לסייע לשמירה על יציבות התשואות השקליות הלא צמודות.

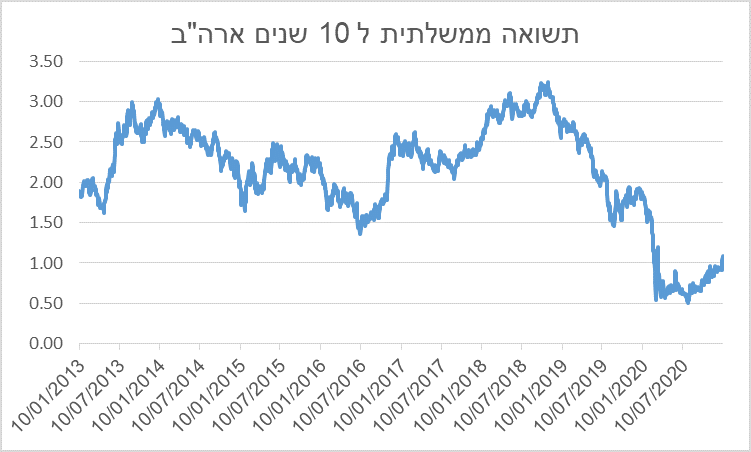

מגמת העלייה בתשואות הממשלתיות הארוכות בארה"ב צד המשך העלייה בציפיות האינפלציה נמשכה ביתר שאת השבוע על רקע הניצחון הדמוקרטי לבחירת בסנאט בג'ורג'יה. עם זאת נראה כי מרבית עליית התשואות לעת הנוכחית מוצתה על רקע המשך הרכישות המאסיביות של הפד והעובדה כי ריבית הפד צפויה להיוותר ללא שינוי עוד תקופה ארוכה יחסית.

פוטנציאל עליית התשואות, הנובע מפער גדול שבין החיסכון המצרפי שירד לבין צרכי המימון להשקעות ריאליות, שלא ירדו, יוצר אפשרות לעליית תשואות, זאת ככל שהפד "יזוז הצידה" ויאפשר למהלך כזה להתממש. במקביל נמשכת העלייה בציפיות האינפלציה, ששלחה את הציפיות ל 10 שנים בארה"ב לרמה הגבוהה מ 2% וקרוב לרמות השיא של השנים האחרונות. עקום ציפיות האינפלציה בארה"ב די פלאט ברמה של מעל ל 2% בכל הטווחים כמעט.

גרף 10

בישראל תורגמה עליית התשואות בארה"ב בחלקה בלבד כך שפערי התשואה השליליים נפתחו השבוע. בנק ישראל ממשיך לרכוש אג"ח ממשלתי בקצב של 4.5 – 5.0 מיליארד ₪ לחודש ובכך צפוי לתרום ליציבות ברמת התשואות סביב הרמות הנוכחיות. קצב ההתחסנות המהיר בישראל (והסיכוי להורדה משמעותית של ההגבלות על המשק עד סוף רבעון 1) בשילוב המשך העלייה במחירי הנפט בעולם צפוי לתרום להמשך העלייה בציפיות האינפלציה בתקופה הקרובה.

תשואות המק"מ התיישרו לאורך כל העקום ברמת האפס. תרמה לירידת התשואות פעילות של משקיעים זרים בשוק הפורוורד, כאשר הפיפסים בצמד דולר - שקל ירדו השבוע בחדות על רקע ביקוש חד לדולרים, לאחר פדיון מק"מ, וכחלק מירידה מסורתית בנזילות הדולרית בסוף השנה.

ריכוז המלצותינו:

אנו ממליצים על השקעה במח"מ קצר - בינוני של עד 5 שנים.

מומלצת אחזקה עודפת באפיק צמוד המדד.

צמודי המדד מומלצים להשקעה בעיקר בטווח של 3 - 6 שנים.

החשיפה לשקלים הלא צמודים מומלצת באחזקה סינתטית של אג"ח קצר לטווח 3 -4 בשילוב אג"ח לטווח של 10 שנים ומעלה.

מומלצת אחזקת מזומן חלף השקעה במק"מ ואג"ח שקלי לטווח קצר.

מומלצת מכירת מק"מ הנסחר בתשואה אפסית לאורך כל העקום. כן מומלצת מכירת אג"ח קצר לטווח של עד שנתיים הנסחר מתחת לרמת ריבית בנק ישראל הנוכחית.

מומלצת מכירת אג"ח ממשלת ארה"ב כנגד קניית אג"ח ממשלתי מקומי על רקע ציפייה לפתיחת פער התשואה השלילי.

אג"ח חברות

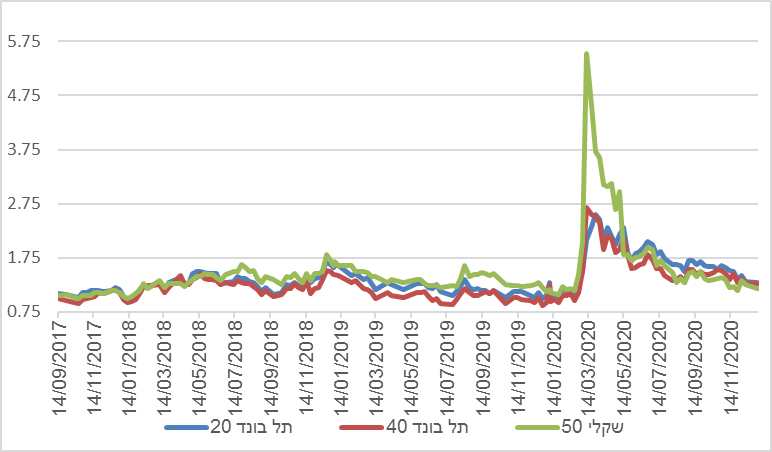

שנת 2021 נפתחה במגמה חיובית באפיק הקונצרני. עליות שערים נרשמו בכל המדדים המובילים. המגמה החיובית נרשמה ככל הנראה על רקע המשך המגמה החיובית בשוק המניות ובניגוד למגמה השלילית בשוק האג"ח הממשלתי. רמות המרווחים בשוק ממשיכות לרדת וקרובות לרמות טרום המשבר. קצב הגיוס הקונצרני בשנת 2020 היה נמוך מזה 6 שנים.

המסחר באפיק הקונצרני התאפיין השבוע במגמה חיובית תוך עליות שערים בכל המדדים המובילים. בממוצע נרשמה בשבוע המסחר הראשון של השנה, עליית מחירים שבועית של כ – 0.3% באפיק הקונצרני. עליות השערים היו רוחביות וכללו כמעט את כל המדדים המובילים. בדומה לאפיק הממשלתי גם באפיק הקונצרני ניכרה מגמה של ביצועים עודפים באיגרות החוב צמודות המדד. רמת המרווחים בשוק ממשיכה לרדת והיא כבר לא רחוקה מרמתה בתחילת שנת 2020 טרום פרוץ משבר הקורונה.

גרף 11 - מרווחים תל בונד 20, 40 ותל בונד שקלי 50

על רקע העובדה כי בנק ישראל נמנע מרכישות אג"ח קונצרני בחודש דצמבר, נראה כי גם בנק ישראל מבין שרמות המרווחים הנוכחיות הינם רמות סבירות למשק בעת הנוכחית. עד כה רכש בנק ישראל 3.5 מיליארד ₪ בלבד מתוך מסגרת כוללת של 15 מיליארד ₪. נראה כי יתרת הרכישות צפויה להוות בבחינת רשת ביטחון במידה והשוק ייכנס שוב למשבר.

למרות גיוס גבוה יחסית של כ – 5.7 מיליארד ₪ בחודש דצמבר, קצב הגבוה מהקצב הממוצע במהלך השנה, שנת 2020 הסתיימה עם גיוס נמוך יחסית של כ – 54 מיליארד ₪. מדובר בקצב הגיוס הנמוך מאז שנת 2014. עם זאת בנטרול בנקים וחברות ביטוח מדובר בירידה מינורית יחסית ברמת הגיוסים.

המלצות לפעילות באפיק הקונצרני:

אנו סבורים כי האפיק הקונצרני צפוי להיסחר במגמה חיובית בטווח הקרוב בעיקר על רקע הקצב הגבוה של חיסון אוכלוסיית ישראל. עם זאת בהשוואה לשוק המניות המקומי נראה כי השוק הקונצרני פחות מעניין.

החשיפה לאפיק הקונצרני מומלצת רק לחברות מדרוגים גבוהים - בינוניים ולחברות העומדות בקריטריון הרכישה של בנק ישראל.

מומלצת השקעה בעיקר בחברות בדרוג A+ ומעלה.

בדומה לאפיק הממשלתי, אנו ממליצים על השקעה במח"מ קצר - בינוני.

הנפקות אג"ח חברות בולטות (לפחות 100 מש"ח) בשבוע האחרון (לא כולל ני"ע מסחרי ואג"ח בעל אופציית פירעון לטווח קצר).*

|

רווח בהנפקה** |

הערות |

מרווח |

תשואה |

דירוג |

מח"מ |

סכום |

ענף |

שם החברה |

|

0.23% |

שקלי בריבית קבועה. כולל שעבוד מניות. |

3.10% |

3.34% |

A |

3.4 |

219 |

אחזקות |

אלון רבוע כחול ו' |

|

2.93% |

צמוד מדד. הרחבה למוסדיים, חסום חצי שנה. |

2.00% |

1.16% |

A |

6.7 |

196 |

נדל"ן |

מגה אור ט' |

|

|

|

|

|

|

|

415 |

|

סה"כ: |

* רשימה כוללת רק חברות שהשלימו את המכרז לציבור. תשואה כוללת עמלות למשקיעים מוסדיים. סכום הגיוס אינו כולל עסקאות החלפת אג"ח והנפקות אג"ח עתידיות.

בשנת 2020 גייסו חברות (כולל בנקים וכולל הנפקות ני"ע לטווח קצר) כ – 53.7 מיליארד ₪.

בשנת 2019 גייסו חברות (כולל בנקים וכולל הנפקות ני"ע לטווח קצר) כ – 69.6 מיליארד ₪.

בשנת 2018 גויסו בהנפקות אג"ח חברות (כולל בנקים) כ – 65.0 מיליארד ₪.

** רווח מחושב ביחס למחיר המכרז המוסדי.

הנפקות האוצר ובנק ישראל

משרד האוצר יגייס השבוע (11.01) 3.15 מיליארד ₪ בהנפקה לעש"ר. הסדרות שיגויסו: ממשק 723 – 400 מש"ח, ממשק 425 – 400 מש"ח, ממשק 330 – 450 מש"ח, ממצמ 726– 500 מש"ח, ממצמ 1151 – 400 מש"ח, מממקצ 1121 (נייר חדש) – 1,000 מש"ח.

משרד האוצר יקיים השבוע (12.1) מכרז החלף במסגרתו ירכוש מהציבור את ממשק 421 וינפיק כנגד הסדרות הבאות: ממשק 327, ממשק 142, ממצמ 923.

דר גיל בפמן בנק לאומי

דר גיל בפמן בנק לאומי