"תתרכז בטווח הארוך! זה מה שחשוב וזה קנה המידה הנכון להערכה של השקעות בקרנות נאמנות". זו תגובה שאני מקבל מלא מעט מקוראים, ומנהלי כספים, המגיבים לניתוחי הקרנות שלי באתר ובעיתון. למרות שאני עושה זאת תמיד, ומביא תמיד מבט ארוך טווח אחד או יותר (כאשר זה ניתן) אני מודה שיש גם הרבה טווח קצר יותר (שנה ופחות) בכתבות שלי. לכן, הפעם, הרחקתי ועשיתי מאמץ מיוחד לעשות משהו המסתכל כמעט באופן בלעדי על הטווח הארוך. וזאת על ידי בחינת קרן אשר באמת מציגה ביצועים טובים במיוחד כאשר לוקחים את הטווח הארוך כגורם מרכזי לקביעת עמדה ערכית של השקעה.

וזה חייב. חייב אותי לא רק להסתכל על הגרפים והמספרים אלא גם לעשות מעשה ולנסות לדלות ממנהלי הכספים של הקרן תובנות של "מאחורי הקלעים". אביא בפניכם את דבריהם ממש, כאשר אלו ילוו את הצד האובייקטיבי המשתקף מאותם מספרים וגרפים. שם הקרן אינו אומר הרבה חוץ מן ההשתייכות הכללית לסקטור המנייתי. היא גם לא בולטת בפרמטר של גודל או של עלות נמוכה או גבוהה במיוחד. היא קרן אשר, אם לא חוקרים את הענף קצת יותר לעומק, ובמחשבה של מבט ארוך טווח, לא היה ניתן למוצאה בקלות יתרה. הבה נתחיל.

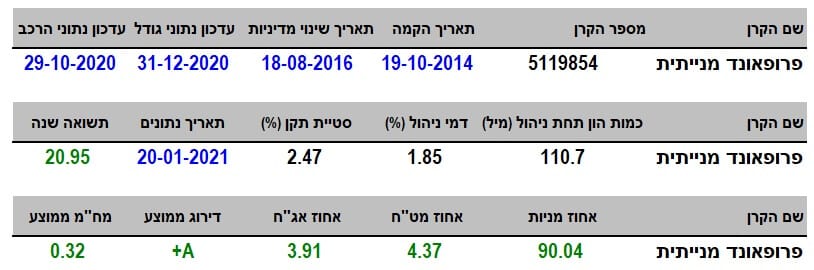

פרטי הקרן

הקרן מגיעה אלינו מבית פרופאונד, ואיננה צעירה מדי מכדי לבטל ניתוח ארוך טווח קצת יותר מעמיק. היא נולדה בסוף 2014 אבל עברה שינוי מדיניות מהותי ב-18-08-2016 כך שזהו התאריך הקובע עבורנו. כמו שתראו בהמשך, רוב האנליזה מתבססת על טווח של 3 שנים אחורה, הנכנס היטב בגבול הנתונים הנובע מאותו שינוי מדיניות. אינני יודע למה היה כזה שינוי. שינו מדיניות אינה נקודה טובה לציון בדרך כלל. אלא אם כן הוא קרה לפני הרבה זמן והיה מספיק זמן להנהלה וללקוחות להביע שביעות רצון מחודשת מאז התאריך של שינוי המדיניות. וזה המצב כאן. לכן לא נחקור יותר מדי בנקודה הזו.

כמות ההון תחת ניהול אינו גדול במיוחד, עם 110.7 מיליוני שקלים, כאשר סכום זה ממקם אותה במקום ה-19 (בסדר יורד) מבין 60 הקרנות המנוהלות בענף. סטיית התקן גם היא אינה משהו לכתוב עליו הביתה: 2.47%. גבוה ביחס לסולידי אבל הגיוני ביותר, כאשר מדובר בעולם המניות ובמיוחד כאשר אנו מדברים על תקופה כה "רועשת" כמו זו האחרונה. ומה קורה בעלויות? פרופאונד גובה 1.85% לשנה ממי שמאמין בה. דבר הממקם אותה במקום ה-22 (סדר יורד) מבין אותן 60 קרנות. עלות בינונית וסבירה מאוד וכזו שאינה מרתיעה כלל משקיעים.

אגב, זו נקודה לזכותה של הקרן אשר אינה "מתחצפת" בלקיחת דמי ניהול גבוהים מאוד למרות שנראה שהביצועים ההיסטוריים שלה בהחלט יכלו להצדיק זאת. גם תשואה של 20.95%, שנה אחורה, יכלה לתת גושפנקא הגיונית לדמי ניהול מעל ה-2% וזה לא קרה. וכסעיף אחרון, מבט קטן על חשיפות: 90.04% מניות יחד עם 4.37% חשיפה למט"ח ו-3.91% אג"ח "צועקים" לנו התמחות במניות מקומיות בלבד. וכאשר משלבים את זה עם המבט ארוך הטווח יותר של מנהלי הכספים, אני משער שניתן להסיק שמדובר בקרו הדוגלת בהשקעות ערך מקומיות.

ביצועי הקרן

יש הרבה גרפים דומים לאלו בענף "מניות כללי". אבל, למרות הכול, חשוב להזכיר כמה דברים עקרוניים לגבי השנה שהייתה: לא היה קשה להימצא בצד הלא נכון של שוק המניות. הצד שלא הצליח לחזור לרמה שבה שהחלה השנה. ועוד יותר קשה היה להניב אחוז דו ספרתי של תשואה. לכן, אין ספק שפרופאונד הצליחה בגדול למרות ש-11 קרנות עשו זאת טוב יותר ממנה, דהיינו עם תשואה גבוהה ממנה, שנה אחורה. גם כאשר אנו מביטים על הרצף התשואתי של הקרן:

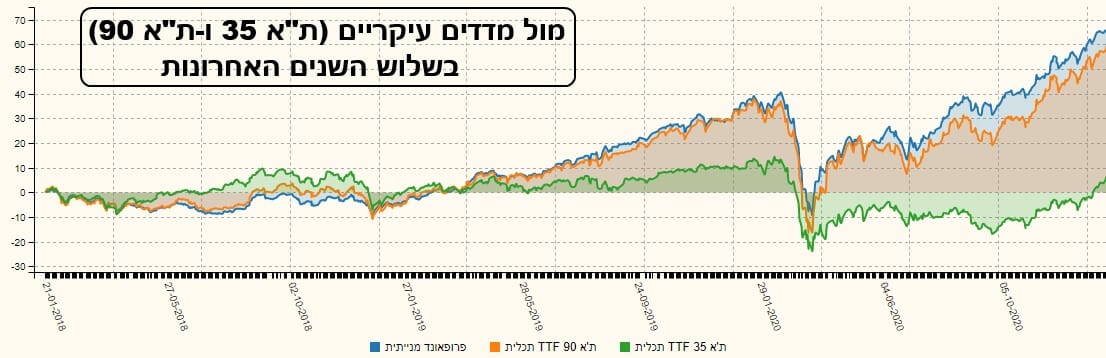

איננו יכולים אלא לומר: כל הכבוד. מה שראוי שיהיה ברצף כזה מתקיים בהחלט: הכול ירוק, עולה בהדרגה בין הטווחים השונים, וכאשר יש ירידה אנו מבינים מיד שמדובר באירוע שוק ולא באירוע קרן (180 יום –שנה : קורונה, שנתיים – שלוש שנים : סיום 2018). ועכשיו אנו מגיעים לעניין היותר מעניין. זה המראה את מה שקיבלו לקוחות פרופאונד ביחס לכל מיני נכסי ייחוס. מדדים וקרנות אחרות. נתחיל בהשוואה של שלוש שנים מול שוק המניות המקומי (כל המדדים מיוצגים על ידי קרנות מחקות של תכלית):

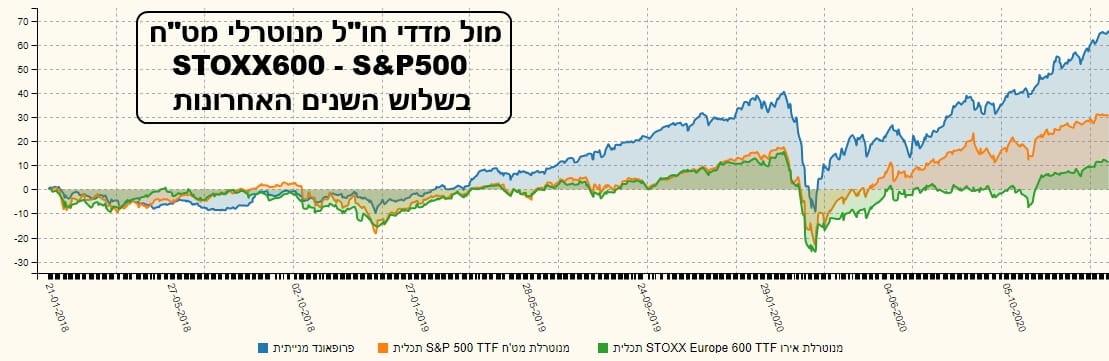

פרופאונד (בכחול) מצליחה להיות הרבה מעל המדד העיקרי אצלנו (ת"א 35 – ירוק) אבל גם מעל המדד היותר מוצלח של המניות הבינוניות (ת"א 90 – כתום). זה לא היה תמיד כך אבל מאז תחילת 2019 אנו רואים המשכיות חיובית כזו די מדהימה. ומה עושה הקרן מול חו"ל? הנה השוואה של 3 שנים אחורה מול מדד המניות העיקרי באירופה ובארה"ב בנטרול מט"ח:

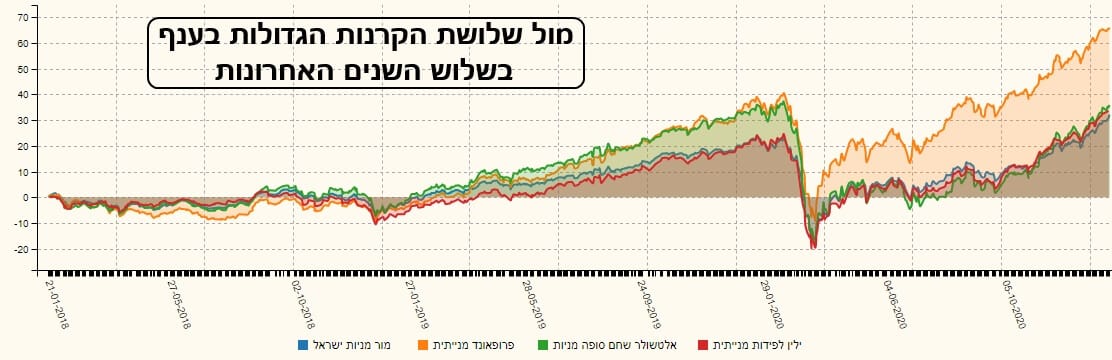

אני חייב לומר שכאשר יצרתי את הגרף הזה הופתעתי מן הפער העצום של פרופאונד (כחול) מול אירופה (ירוק) וארה"ב (כתום). פער עצום של יותר מפי 2 תשואה מזה האמריקאי (!). נטרול המט"ח מאפשר לראות את התמונה האמיתית כי הדולר-שקל הניב הרבה נזקים למי שלא היה מנוטרל מול חו"ל. אוקי, אז הקרן הצליחה להכות, בטווח ארוך של 3 שנים, את השווקים המקומיים והחיצוניים העיקריים. אבל, מה בעניין השוואה מול הקרנות הדומות לה? יש 60 כאלו ולכן היה צריך לבחור קריטריון להשוואה. הלכתי על פופולאריות, דהיינו שלושת הקרנות הגדולות בענף. והנה מה שהתקבל:

גם כאן הופתעתי לטובה ממש. מה שראינו בהשוואת המדדים אנו רואים כאן ובגדול: מאז תחילת 2019 פרופאונד (כתום) מובילה את שלושת הקרנות הגדלות האחרות: אלטשולר-שחם סופה – ירוק, מור מניות ישראל – כחול, ילין לפידות מנייתית – אדום). וההובלה הזו הפכה להיות דרמטית למדי מאז השיקום מן הקורונה. ההפרש הוא של פי שניים בערך, כאשר מסתכלים על טווח של שלוש שנים. ולסיכום חלק זה אומר: הופתעתי לטובה מן התצוגה מול המדדים ומול הקרנות הפופולאריות. וזה בהחלט מוביל לשאלה הגדולה: למה אין יותר כסף תחת ניהול בקרן הזו?

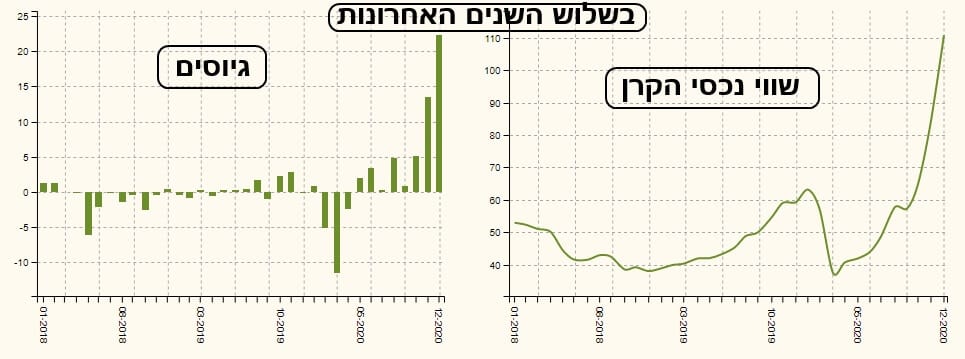

גיוסים ופדיונות ותובנות מנהלי הקרן

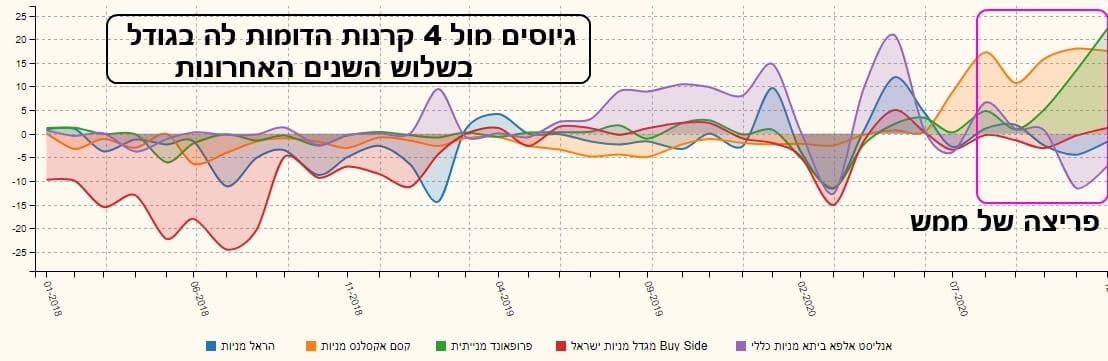

אולי לוקח זמן למשקיעים לגלות אבנים יקרות בערימה הכללית המגוונת כל כך של קרנות. ואולי, זה פשוט עניין של שיווק ותזמון נכון של שיווק עם מה שקורה בשוק. העניין פשוט: הגרף לעיל מראה היטב שלא הכירו בטיבה של הקרן עד החודשים האחרונים ממש. הן בגיוסים והן בערך נכסי הקרן. עקרונית, ביצועים היו צריכים להוביל להכרה אבל זה לא מה שאנו רואים כאן. ולכן, זו נקודה לציון בהחלט. לחיזוק העניין הנה מה שקרה בגיוסי הקרן ביחס ל-4 קרנות בגדולה היחסי:

כמו שאתם יכולים לראות, הייתה פריצה של ממש בתקופה האחרונה מול מה שהיה עד כה בפרמטר הזה של הקרן. מה קרה? אני נוטה להאמין בעניין שיפור התודעה עקב שיווק יותר אגרסיבי. אבל האמת ידועה רק למנהלי הקרן. ובדיוק זה המקום לומר את הדברים מפי אומרם. אני מביא תשובות שניתנו לי מפי קובעי החלטות ההשקעה בקרן. ותיקחו זאת כאלמנט מוסיף, ורקע מעניין, למה שכבר הוצג אובייקטיבית מן המספרים והגרפים:

מהי אסטרטגית ההשקעה בקרן:

מיקוד ברעיונות טובים. נחפש את החברות הכי טובות שאנחנו מכירים, גם אם לפעמים הן יקרות יותר. אנו רואים עצמנו כשותפים בעסקים בהם אנו משקיעים. זה גוזר שיעור תחלופה נמוך בקרן שכן אם החלטנו להשקיע בעסק נמשיך להשקיע גם כשתהיינה מהמורות כאלו ואחרות. החזקה לטווח ארוך. אנו מבינים כי צמיחת ערך בחברה אינה תהליך לינארי ולכן על מנת ליהנות מפרות ההשקעה נחזיק בחברות לאורך זמן.

כמה מילים על שיטת העבודה:

מסתמכים על מחקר מרכזי מעמיק ורחב יריעה בבית ההשקעות בו האנליסטים ומנהלי ההשקעות עם מעל 20 שנות ניסיון

. כל החברות מסוקרות ומנותחות. יש הימנעות מהימורים הנוגעים לטרנדים בשוק ההון. נחפש חברות שלטעמנו תייצרנה ערך תזרימי על פני זמן ולאו דווקא חברות בהן יש מישהו אחר שמוכן להחזיק את תפוח האדמה הלוהט במקומנו. מיקוד בחברות ישראליות או עם זיקה ישראלית.

תנו לי כמה סקטורים מעניינים להשקעה בעת הזו (מבלי להוות המלצה, כמובן):

לראייתנו, תחום הפיננסים אמור ליהנות מיציאת המשק מהסגר והמיתון שהתלווה לשנה זו שכן זו תלווה להערכתנו בצריכת אשראי מוגברת. במובן הזה אפשר להצביע על מספר סקטורים עניינים. הבנקים - כספקי האשראי המרכזיים במשק בו עסקים ירצו לחזור ולהתרחב. חברות הביטוח הגדולות - שתהנה הן מחזרה למעגל העבודה של מועסקים רבים והן מהעלייה בשוקי ההון.

חברות אשראי חוץ בנקאיות - שמרביתן עתידות ליהנות מהצמיחה המחודשת בתחום המגורים ואשר ניצלו את השנה לטייב את תיק ההלוואות שלהן, וחלקן אף חדרו לתחומים חדשים.

תחום נוסף הינו תחום המגורים. חזרתם של המשקיעים והזוגות הצעירים שישבו על הגדר בתקופת פרויקטי מחיר למשתכן צפויים לייצר ביקוש מוגבר, כאשר מנגד לא ראינו שחרור מספק של קרקעות. ריבוי ההליכים הביורוקרטים והקצב האיטי בו מאושרים פרויקטים עתיד להוביל להערכתנו להעלאת מחירים והחברות היזמיות עתידות ליהנות מכך בגדול, וודאי כאלו להן קרקעות היסטוריות או כאלו להן צבר פרויקטים קיים.

כיצד התנהגה הקרן במשבר הקורונה?

במהלך המשבר הגדלנו את יתרות הנזילות והגדלנו השקעות בסקטור הריטייל שלנגד עינינו התאים עצמו במהירות לביקוש הגואה (ולו רק כי היו יותר ישראלים ששהו בביתם ולא היו בחופש כזה או אחר). בנוסף ניצלנו ירידת מחירים בחברות שלטעמנו איכות הניהול שלהן יוצא דופן.

כמה מילים על התנהגות הקרן לטווח ארוך:

ניהול ההשקעות שלנו יציב ואחראי עם ראיה לטווח ארוך. לראיה, ככל שנפתח את הספקטרום ונבחן את ביצועי הקרן לטווח ארוך נראה את אסטרטגיית ההשקעה באה לידי ביטוי טוב יותר.

לסיכום:

גם ביצועיה, וגם הגידול המשמעותי בגיוסים לאחרונה, בהחלט גורמים לקרן הזו להיות מועמדת טובה להיות ברשימת המעקב. יחד עם הביצועים של הטווח הארוך, ומה שקרה במשבר הקורונה, יש לנו כאן גם כמה תובנות מפי העושים במלאכה עצמה. לכן, אני מקווה שהסה"כ הזה יוכל לתרום.

קרן נאמנות במעקב

קרן נאמנות במעקב