זוהי סקירה על עולם האג"ח, ומי שמצליח לא רק לשרוד, אלא להיות מוביל ומנצח בו. בעולם הפיננסי שלנו, ובכלל העולמי, אין ספק שעולם אגרות החוב מטופל הרבה יותר על ידי "מקצוענים" מאשר משקיעים פרטיים. הסיבות לכך מרובות. יכולת הניתוח, וההבנה, של הגוונים השונים באותו עולם אג"חי, וכל המונחים המיוחדים הקיימים רק בו, מרתיעים לרוב את המשקיע הקטן. אותו משקיע שמעדיף "ללכת" על מניה או מדד.

והאמת היא שבאמת יותר קשה לסחור ולהשקיע באגרות חוב מאשר במניות, גם באופן הפשטני של קניה ומכירה ספציפית. הן כאשר מדובר באגרת קונצרנית (של חברה ציבורית) והן באגרת ממשלתית. למה זה כך? אני מניח שהגורם המוביל לכך שהאגרות אינן מנת חלקם של ההמונים נמצא בקשר המיידי שבין התשואה והמחיר. בסופו של דבר, כאשר מונפקת אגרת חוב, היא מבטיחה תשואה מסוימת, על פי תנאים מסוימים של חלוקה, עד תאריך סיום חייה של האיגרת. למרות שהאיגרת יכולה לעלות הרבה מאוד במחירה עד כדי תשואה נקודתית שלילית בשוק, ובכיוון השני, לרדת הרבה מאוד ולשקף תשואה עצומה עד הפקיעה, העולם האמיתי בנוי מאגרות הנעות בתחומים סבירים של תשואה ומחיר.

כמו כן, כל מערכת הדירוגים שאינה קיימת בעולם המנייתי (סולם המלצות אנליסטים אינו שווה ערך לדירוג...) מכניסה את כל הסקטור הזה לסד חלוקה די קשיח של אגרות טובות וטובות פחות. וכך, ישנה "ציפייה" מובנית מוגבלת לגבי הנכס הזה, לעומת מניה, אשר יכולה להגיע ל"שמים" או לרדת לתהומות הנשייה. סיכונים שהינם אהובים יותר על הציבור בגלל מחשבת הרווח הגלומה בהם. על הפסדים, חושבים פחות. ומה עושים המקצוענים? הם בונים תיק מגוון של אגרות, על פי סקטורים ומח"מ, על פי סיכון דירוגי ועל פי היכרות פונדמנטלית עם המנפיק. הרבה קשרים והבנות המבדילים אותם מן העם הבוחן השקעות. סקירה זו עוסקת בקרן מתמחה באגרות חוב, ללא מניות, כאשר בחירתה נקבע בגלל היותה זו שהציגה את התשואה הטובה שנה אחורה.

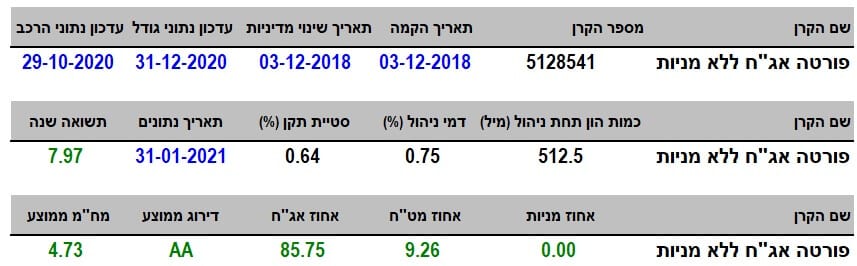

פרטי הקרן

הקרן מגיעה אלינו בשני ראשים: מנהל הקרן הוא בית השקעות קסם-אקסלנס ומנהל ההשקעות הוא פורטה. הפרדה זו מציגה לנו את אחד מן התופעות המעניינות בשוק הקרנות כאשר בית השקעות גדול נותן במה ל"כשרון מקצועי חיצוני". ובמקרה הזה, בהחלט בהצלחה. הקרן אינה צעירה מאוד אבל ממש לא וותיקה עם תאריך הקמה של סוף 2018. עקב עובדה זו, כל ניתוחי ההשוואה מול נכסי ייחוס וקרנות אחרות לא יכלו להיות ארוכים משנתיים.

התשואה השנתית אחורה הינה של 7.97% וזה כאמור התשואה טובה ביותר של הענף: אגרות חוב ללא מניות. למרות ביצועים טובים אלו היא עדיין במקום השמיני בלבד בגודלה מבין 93 הקרנות המנוהלות שבענף הספציפי הזה עם 512.5 מיליוני שקלים תחת ניהול. אציין כאן שהקרן הזו היא הגדולה מבין כל הקרנות שבהן פורטה משמש כמנהל השקעות (10 במספר). דמי הניהול סבירים מאוד עם עלות שנתית של 0.75% כאשר נתון זה מקנה לקרן של פורטה מיקום 31 מן היקרה ביותר מבין 93 הקרנות המתחרות בה.

וכאן, משהו קצת יותר מעניין: אלמנט התנודתיות של הקרן. סטיית התקן של הקרן הוא 0.64. לא גבוה בכלל מול שוק הקרנות בסקטור המנייתי אבל כאשר מדובר בעולם אגרות החוב, למשקיעים יש ציפייה לסולידיות גבוהה, וזו סטייה בגבול העליון של הזירה הזו. נאמר מיד: אין כאן משהו פסול בהכרח: סיכון ותנודתיות יכולים להניב רווחיות גבוהה יותר. אבל, זה נתון שצריך להכיר בו בהחלט. לבסוף, מן החשיפות בתיק אנו למדים שיש כאן מנהלי השקעות שאוהבים את השוק המקומי יותר מן הזר: 9.26% חשיפת מט"ח ושהם אוהבים השקעות ארוכות טווח יותר מאשר קצרות (מח"מ ממוצע של 4.73 שנים, וזה הרבה...). למרות שהם מצליחים לייצר תשואה נהדרת, הם לא "הולכים" על דירוג נמוך כל כך. הדירוג הממוצע של האג"ח שבתיק נמצא ב-

AA וזה המון כאשר אנו מבינים שכל התיק בנוי מאגרות חוב בלבד. נכון ש-45 אחוז מן התיק נמצא באג"ח ממשלתי, אשר מעלה מאוד את הדירוג הממוצע, אבל עדיין זה מרשים.

ביצועי הקרן

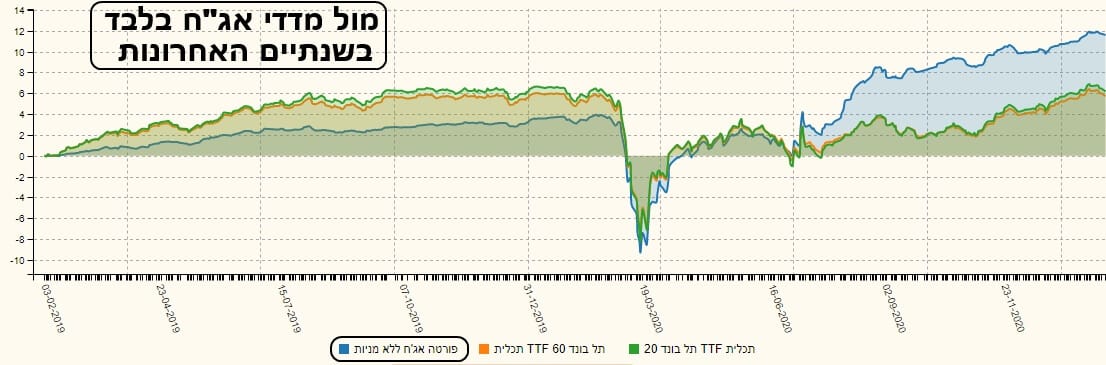

העקומה הזו מדברת בעד עצמה. אנו למדים ממנה שני דברים חשובים וקובעים עבור כל משקיע פוטנציאלי: הקרן הצליחה לעלות בצורה מכריעה מעל השיא של תחילת ירידות הקורונה, ותנועת המחיר מאז התקומה מן התחתית אינה מכילה הרבה תיקונים עמוקים וכואבים. מעין מגמה עולה "חלקה" למדי. ואם נוסיף ונסתכל על הרצף התשואתי:

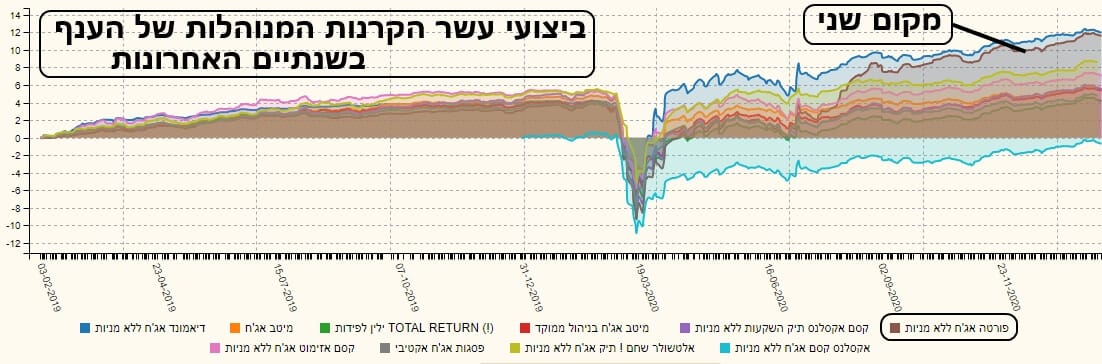

נקבל גם תמונה כללית של מה שמצופה: הרוב ירוק ועולה בהדרגה, כאשר הירידות הגדולות מוסברות מתנועות שוק בלתי צפויות ובלתי תלויות במהות הקרן עצמה. אחרי שאמרנו זאת, נתחיל בהשוואות בין הקרן של פורטה והסביבה הפיננסית שלה. נתחיל בהשוואה בינה ובין 9 הקרנות האחרות מבין ה-10 המובילות מבחינה הונית את התחום, וזאת מנקדות המבט ארוכת הטווח ביותר שניתן של שנתיים:

פורטה (בסגול כהה) נמצאת במקום המכובד השני אחרי הקרן של דיאמונד. ויש לציין ששתי הקרנות המובילות האלו נמצאות בפער רציני וגבוה במיוחד מן העוקבות אחריהן. אוקי, אז מבחינת הפופולאריות היא עדיין שמינית (לפי גודלה) אבל מצליחה להיות השנייה בטיבה מבין ה-10 אבל מה בקשר לשלושת המובילות בתחום על פי תשואה? מה נראה אם נעשה השוואה כזו של שנה אחורה?

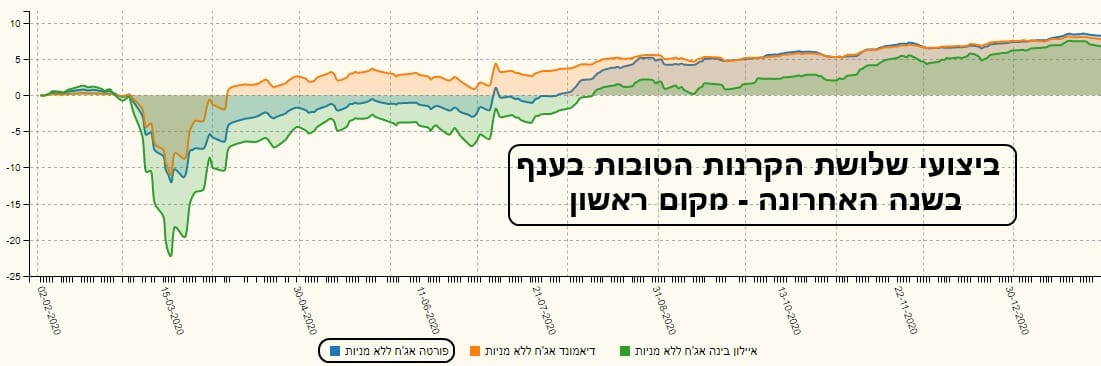

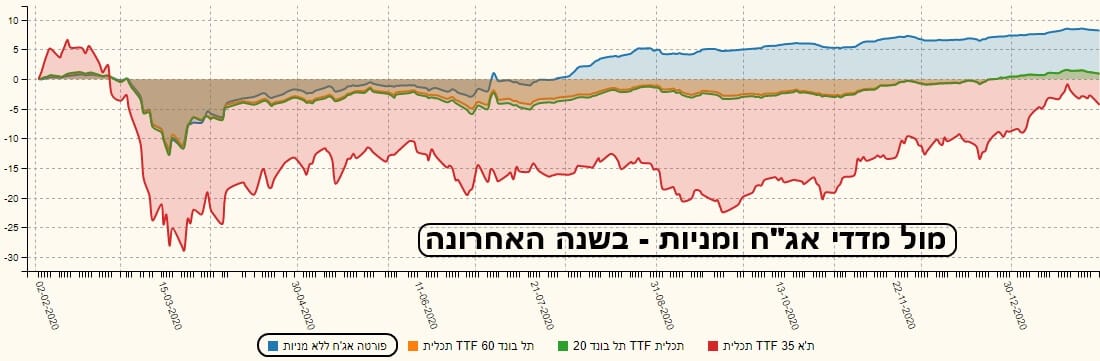

כאן, פורטה (בכחול) מצליחה לסגור פער די גדול בינה ובין הקרן של דיאמונד (כתום) ולהשיג אותה בקו הגמר של הגרף. רוב סגירת הפער הזו נעשתה מסוף יולי 2020 וכנראה משקף שינוי בנכסי הקרן שקרה אז. הבה נשתעשע בהשוואה של הקרן מול מדדים גם כן. הנה גרף שנה של הקרן מול שני מדדי האג"ח המובילים (תל-בונד 20 ו-60) ומדד המניות העיקרי שלנו ת"א 35. (כל המדדים מיוצגים על ידי קרנות מחקות מבין תכלית):

וכאן, אני חייב לציין שהופתעתי מן התצוגה. לא שיערתי שיהיה כזה הפרש מול מדדי האג"ח ובמיוחד לא מול מדד המניות. הקרן של פורטה (בכחול) מובילה לכל אורך בגרף את שלושת נכסי הייחוס כאשר באותו יולי שהזכרתי לעיל ראינו את הפריצה מעלה המשמעותית ביותר. אבך מה יקרה אם נשווה מול מדדי אג"ח בלבד, בשנתיים אחורה, ולא רק שנה שבה היה אפקט הקורונה?

הדברים מדברים בעד עצמם: פורטה (בכחול) הייתה בפיגור ניכר לפני תקופת הקורונה. וכאשר החלה התקומה מאותו אירוע מכונן, היא התייצבה סביב המדדים. והנה, באותו קיץ 2020, סביב סוף חודש יולי, התפוצצות קדימה אשר הותרה את המדדים הכבדים מאחור משמעותית. פער אשר מהווה עדיין את מלוא העוצמה של תשואות היתר של הקרן.

גיוסים ופדיונות וסיכום קצר

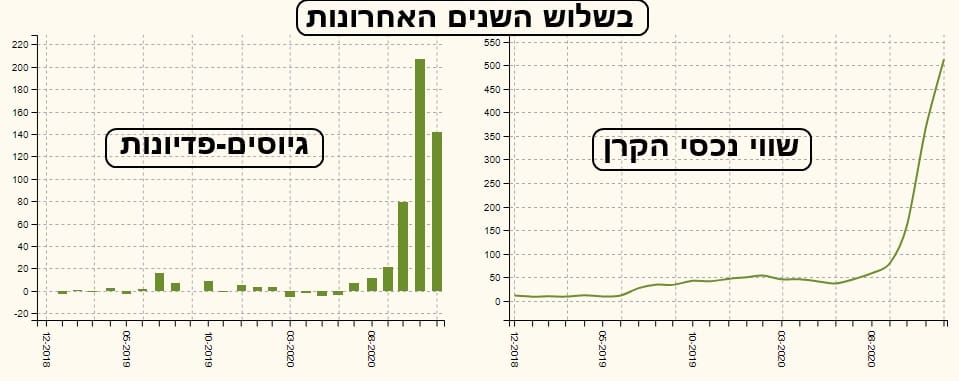

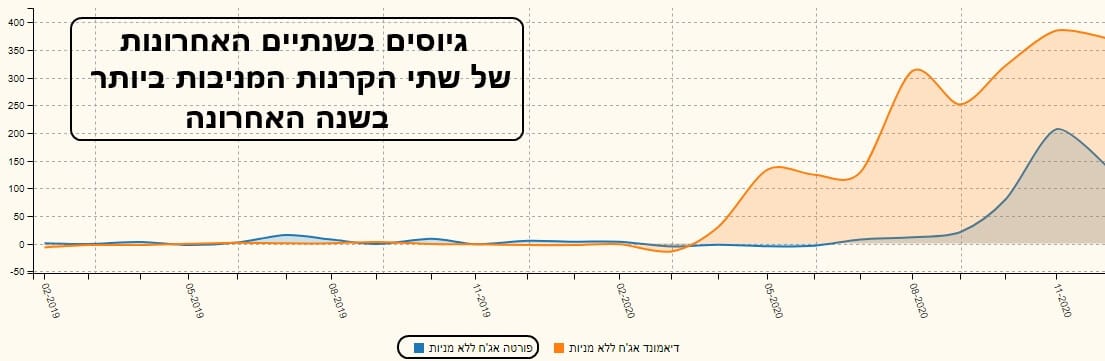

חברים יקרים, אני לא יודע בדיוק מה קרה ביולי בקרן ובמי שמנהל אותה אבל דבר אחד בטוח לחלוטין: זה נודע לציבור המשקיעים ובאותה תקופה החלו גיוסים כבדים וגדולים לתוך הקרן. גיוסים אשר מהווים קונטראסט חד מול השאננות המשמימה שהיינו רגילים לראות באספקט הזה של הקרן עד כה. האם הגיע כוכב אנושי לתוך החברה ומונה להיות האחראי על הקרן? האם יושם מודל השקעות חדש? האם נעשתה רוויזיה יסודית של נכסי הקרן? האם כל אלו יחד? מי יודע. מה שאנו יודעים מן התמונה שלפניכם, ומן השינוי הדרמטי בתשואה של הקרן (אשר אינה תלויה כמובן בגיוסים) באותה תקופה הוא שקרה שינוי ושהשינוי נודע ברבים. לפחות ליודעי החן של המגזר. הוכחה נוספת? מול קרן מניבה גם היא? הנה גרף שנתיים:

הגרף הזה מאיר עיניים מכמה בחינות: בדיאמונד ההתעוררות קרתה לפני שהיא קרתה בפורטה אבל עוצמת המהפך המחשבתי אצל המשקיעים ניכר היטב בשתיהן. ומן התמונה הזו, אנו נסיק שאולי, רק אולי, הייתה פשוט "התנפלות" על הענף. ועל פי קני המידה של בחינת הקרנות המקצועית, שתי הקרנות האלו משכו אליהן הרבה מאוד מן המזומנים שרצו להיות מושקעים בסקטור האג"חי הנקי ממניות. בסופו של דבר, אותן שתי קרנות אכן הצדיקו את האמון שניתן בהן, ועל כך: כל הכבוד.

קרן במעקב

קרן במעקב