עיקרי הדברים

• הסרת הסגר בלי שיפור בתחלואה מעלה סיכון להרעה במצב בישראל שעלול להקרין על הכלכלה והשווקים המקומיים.

• שיעור ההשתתפות בכוח העבודה בקרב הצעירים בישראל ירד בחדות בשלוש השנים האחרונות ומשקף בעיה מבנית שתשפיע על הכלכלה בשנים הבאות.

• ירידה בהוצאות ועלייה בהכנסות של משקי בית בישראל יובילו לגידול בחסכון שצפוי לתמוך בהתאוששות המשק ביציאה מהמשבר.

• תיק ההשקעות של המשקיעים המוסדיים בישראל עבר שינויים משמעותיים בשנה האחרונה. לראשונה, משקל האג"ח בתיק נמוך מהחשיפה למניות.

• יחסית למצב, הנתונים הכלכליים בעולם די טובים.

• סימני עלייה באינפלציה בעולם מופיעים במקומות רבים. האינפלציה עשויה להיות גבוהה יותר ממה שהשווקים מעריכים.

• עונת הדוחות בארה"ב יחסית חיובית. אנליסטים מעלים תחזיות הרווח בקצב גבוה.

• עלייה באינפלציה ואישור התמריצים בארה"ב מגבירים סיכונים לשוק האג"ח.

• נרשמה ירידה כמעט בכל מדדי מנהלי הרכש בסין בחודש ינואר, למרות שלא חלה הרעה במדינות אסיה אחרות.

• הסכם הסחר בין ארה"ב לסין התחיל לבוא לידי ביטוי בהתגברות משמעותית של היצוא מארה"ב לסין בחודשים האחרונים.

ישראל.

סיכון שהשווקים בישראל לא לוקחים בחשבון

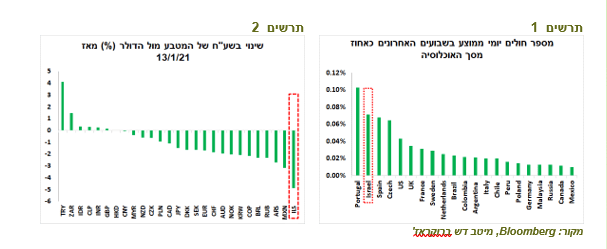

למרות הסגר והחיסונים, לא חלה הפחתה משמעותית בתחלואה בישראל, לעומת ירידה במספר החולים כמעט בכל המדינות העיקריות בעולם. אפילו בבריטניה "ארץ מולדתה" של המוטציה הבריטית יש ירידה משמעותית במספר החולים. בשבועיים האחרונים ישראל תופסת מקום שני בעולם במספר החולים החדשים היומי לאוכלוסייה.

מבחינה כלכלית ומבחינת השווקים, המצב שנוצר מהווה סיכון שהיה נתפס כזניח רק לפני שבועיים-שלושה, נוכח הכוונה להסיר את המגבלות. ישראל עלולה להתדרדר לגל תחלואה עוד יותר קשה ולסגר נוסף, מה שיגרור השלכות כלכליות משמעותיות וישפיע על השווקים הפיננסיים.

תסריט זה אינו מגולם בשווקים. מדד ת"א 125 הציג מתחילת השנה תשואה גבוהה בכ-2% מעל MSCI World כאשר הוא מכה גם את S&P500 וגם את המדדים באירופה וביפן. גם מדדי אג"ח קונצרניות הכו את המדדים המקבילים בחו"ל. רק השקל היה מאמצע ינואר המטבע החלש בעולם הודות להתערבות מוצלחת עד עתה של בנק ישראל (תרשים 2). נקווה שהתסריט השלילי לא יתממש, אך כדאי לקחת בחשבון אפשרות זו.

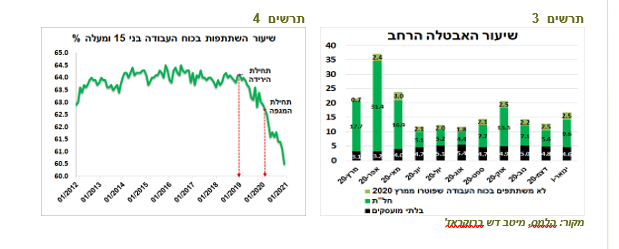

החמרת מגמה של ירידה בשיעור ההשתתפות בכוח העבודה בקרב הצעירים בתקופת המגפה

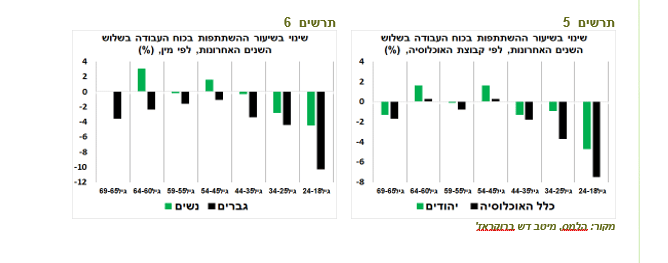

שיעור האבטלה הרחב עלה במחצית הראשונה של חודש ינואר בגלל עלייה בחל"תים (תרשים 3), אך השפעת הסגרים על שוק העבודה הולכת ופוחתת מסגר לסגר. בסגר השני, בחודש אוקטובר, היו פחות מובטלים מאשר באפריל ובינואר פחות מאשר באוקטובר.

מתחילת המגפה ירד שיעור ההשתתפות בכוח העבודה בכ-2.5%, זאת בהמשך למגמה מטרידה שהתחילה בקבוצות אוכלוסייה מסוימות כבר לפני מספר שנים (תרשים 4).

בשלוש השנים האחרונות הירידה החדה ביותר בשיעור ההשתתפות נרשמה בקבוצת הגילאים הצעירים בני 18-24. גם בקרב בני 25-34 הירידה הייתה משמעותית (תרשים 5). הירידה בכלל האוכלוסייה של הצעירים הייתה גדולה משמעותית מאשר באוכלוסייה היהודית, מה שמצביע שהבעיה חמורה במיוחד בקרב הלא יהודים, למרות שגם בקרב היהודים הירידה הייתה גדולה. בקרב הגברים הצעירים הירידה הייתה חזקה הרבה יותר מאשר בקרב הנשים (תרשים .6).

תופעה זו מהווה בעיה מבנית חמורה מכיוון שמדובר באנשים צעירים שאמורים לרכוש מיומנויות בשלבי קריירה מוקדמים כדי להשתלב בשוק העבודה עתידי.

ההכנסות עלו, ההוצאות ירדו, החסכונות גדלו

ההכנסות עלו, ההוצאות ירדו, החסכונות גדלו

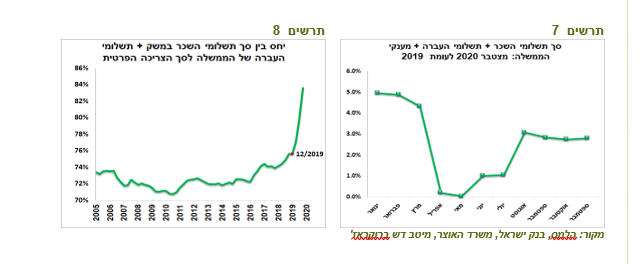

בשנת 2020 (עד חודש נובמבר) סך השכר במשק יחד עם תשלומי העברה ומענקי הממשלה היו גבוהים בכ-2.5% לעומת בתקופה המקבילה ב-2019 (תרשים 7), למרות המשבר.

לעומת זאת, הצריכה הפרטית ירדה עד סוף הרבעון השלישי בכ-10% בהשוואה ל-2019. היחס בין סך ההכנסות של משקי בית לבין סך הצריכה הפרטית, שעלה במתינות בשנים האחרונות, זינק כמעט ב-10% בשנת 2021 (תרשים 8) ומסמן שהכנסות משקי בית גדלו מהר הרבה יותר מאשר ההוצאות שלהם. החיסכון שנוצר מהווה בסיס להתאוששות בצריכה הפרטית לאחר פתיחת המשק.

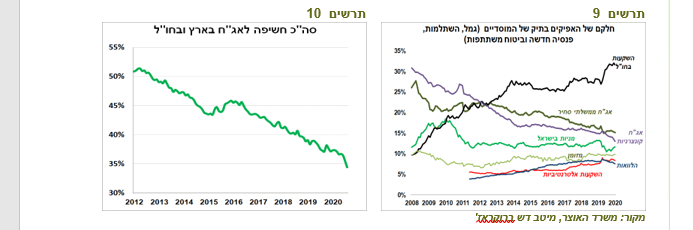

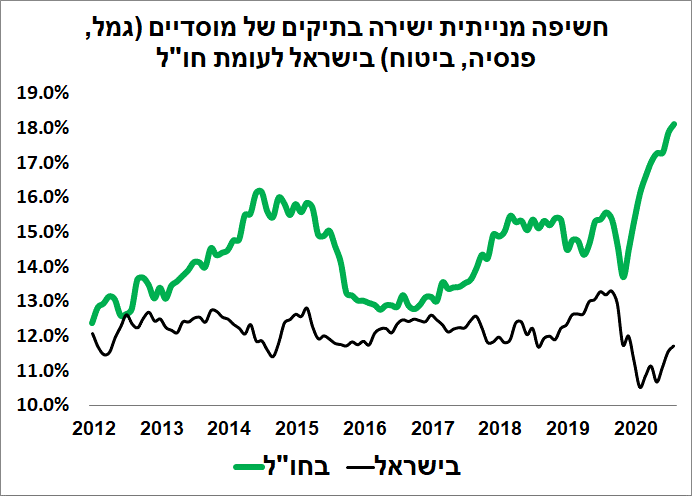

הרכב תיק המוסדיים ב-2020 – החשיפה לחו"ל קפצה. הרכיב המנייתי לראשונה גבוה מהאג"חי

הרכב תיק המוסדיים ב-2020 – החשיפה לחו"ל קפצה. הרכיב המנייתי לראשונה גבוה מהאג"חי

הרכב תיק המוסדיים (גמל, השתלמות, קרנות פנסיה חדשות ופוליסות משתתפות) עבר שינויים משמעותיים בשנה האחרונה.

• העיקרי בהם הייתה קפיצה במשקל החשיפה לחו"ל (ישירה) (תרשים 9), בעיקר ברכיב המנייתי.

• הרכיב האג"חי (ממשלתי וקונצרני בארץ ובחו"ל) ירד בחדות מתחת ל-35%, בהמשך למגמה שנמשכה כמעט בלי הפסקה בעשור האחרון (תרשים 10). בהתחשב בעובדה שהחשיפה בפועל למניות, כולל באמצעות החוזים, גבוהה מ-35%, לראשונה הרכיב המנייתי בתיק גבוה מהאג"חי.

• שהגידול במשקל ההשקעות האלטרנטיביות די נעצר ומשקל ההלוואות הישירות אף ירד.

• ברכיב המנייתי החשיפה הישירה למניות בחו"ל עלתה כמעט ב-3% לעומת המצב לפני המשבר. בתחילת המשבר החשיפה למניות בארץ ירדה, אך בחודשים האחרונים החלה לעלות (תרשים 11).

עולם

עולם.

עליות מחירים מופיעים בכל מקום

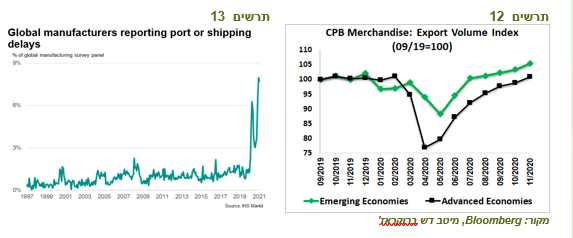

סחר החוץ העולמי כבר בחודש נובמבר עלה מעל הרמות שהיו לפני המשבר, במיוחד במדינות המתפתחות (תרשים 12). מתרבים דיווחים שעל רקע קשיים לוגיסטיים שונים עלייה בסחר החוץ גורמת למחסור חמור בקיבולת הובלה. שיעור החברות שמדווחות על עיכובים בנמלים במדד מנהלי הרכש העולמי עלה לרמות שמעולם לא התקרב אליהן (תרשים 13).

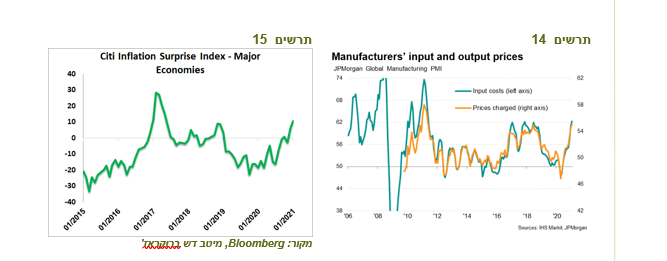

מצב זה גורם להתייקרות הסחורות ועלייה במדדי המחירים ליצרן. המפעלים בעולם מדווחים שהם מגלגלים התייקרות במחירי התשומות על הצרכנים (תרשים 14).

כתוצאה מזה, מדד הפתעות בנתוני אינפלציה בכלכלות העיקריות של Citi עלה לרמה הגבוהה מאז 2017 (תרשים 15).

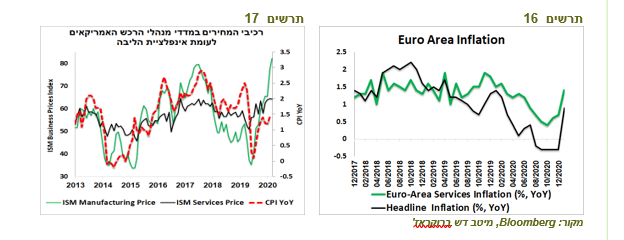

בשבוע שעבר הפתיע מדד המחירים באירופה עם עלייה במדד הליבה לקצב שנתי של 1.4% לעומת ציפיות לעלייה של 0.9%. חלק מהגורמים לעלייה היו טכניים, אך לא רק. קצב האינפלציה של מחירי השירותים, שאינם מושפעים מהקשיים הלוגיסטיים וממחירי הסחורות, עלה בשלושת החודשים האחרונים והגיע ל-1.4% וזאת למרות המגפה שפוגעת בפעילות הענף (תרשים 16). גם בדרום קוריאה עלה מדד המחירים מעל התחזיות.

בארה"ב רכיבי המחירים במדד מנהלי הרכש בתעשייה ובשירותים משקפים עלייה באינפלציה, אפילו לכיוון של כ-3% (תרשים 17).

התחלואה בעולם פוחתת, מה שצפוי להוביל לשיפור בפעילות הכלכלית. הסרת מגבלות תפחית אומנם חלק מהחסמים בצד ההיצע, אך גם שחרור ביקושים נדחים, מה שצפוי להגביר לחצי אינפלציה.

שורה תחתונה: האינפלציה בעולם עשויה להמשיך לעלות מעבר לציפיות הגלומות כעת בשוק האג"ח.

על רקע סימני עלייה באינפלציה ומעבר לצמיחה מואצת עם שחרור המגבלות, הבנקים המרכזיים, בפרט ה-FED, מתכוונים לחמם את הכלכלה (run hot), כפי שהתבטא אחד מנגידי ה-FED בשבוע שעבר.

בנוסף, בקונגרס האמריקאי מקדמים חבילת תמריצים של ביידן בסך של 1.9 טריליון דולר שעדיין לא אושרה סופית. תוכנית זו מגדילה סך התמריצים לפי-8 מהנזק של המשבר (פגיעה בתמ"ג). נציין שאחרי אישורה צפוי להיכנס להילוך גבוה תהליך לאישור תוכנית נוספת להשקעה בתשתיות פיזיות, חינוך ובריאות שעלותה עד 2024 תסתכם בכ-4 טריליון דולר, על פי ההערכות. היקף הוצאות כל כך מאסיבי בפרק זמן יחסית קצר מעמיס על שוק האג"ח ומגדיל עוד יותר את הסיכוי לאינפלציה.

בנסיבות אלה לשוק האג"ח יש בהחלט סיבות לדאגה, כפי שבא לידי ביטוי בעליית התשואות בארה"ב תוך עליית תלילות העקום לרמה הגבוהה בחמש השנים האחרונות (תרשים 18). אגב, לא מדובר רק בארה"ב. התשואה ל-10 שנים בקנדה, בריטניה, אוסטרליה, ניו זילנד ואפילו בשוויץ עלו מתחילת השנה בשיעור דומה או גבוה מארה"ב. סך החוזים הפתוחים בלונג על האג"ח ל-10 שנים ע"י המשקיעים המוסדיים בארה"ב חזרו שלוש שנים אחרונה וירדו קרוב לאפס.

מבחינת שוק המניות עדיין מוקדם מדי לדאוג. "כלכלה חמה" טובה לחברות עד שהיא גורמת למדיניות מרסנת של הבנקים המרכזיים. זה עוד לא נראה באופק.

נתונים בארה"ב היו טובים יחסית למצב

• נתוני שוק העבודה האמריקאי היו חלשים אומנם, אך בזכות העלייה החדה באורך שבוע העבודה (תרשים 19) ושכר שעתי ממוצע גבוה, סך הכנסות מעבודה חזרו לרמות ערב המשבר בחודש פברואר, למרות שמספר המשרות עדיין נמוך בכ-10 מיליון (תרשים 20). עם חזרה של העובדים בענפים שנפגעו לעבודה והעלאת שכר מינימום אותה מבקש לקדם הנשיא, הכנסות מעבודה צפויות לגדול במהירות במהלך השנה.

• מדדי מנהלי הרכש במגזר התעשייה והשירותים ממשיכים להצביע על התרחבות מהירה.

• מכירות המכוניות היו גבוהות בחודש ינואר מהתחזיות וכמעט זהות למכירות בינואר 2020.

• הוצאות הבנייה עלו יותר מהתחזית, אך בתוכן קיימת שונות גבוהה בין עלייה חדה בהוצאות לבנייה למגורים לבין צניחה בבניית בתי מלון. גם קצב הגידול בהוצאה לבניית משרדים ושטחי מסחר הואט משמעותית.

• ההזמנות במפעלים ממשיכים להפתיע לטובה, במיוחד של ציוד מחשבים ואלקטרוניקה שצמחו בשנה האחרונה בקצב הרבה יותר גבוה מאשר כלל הזמנות בתעשייה. מגמה דומה ניכרת לא רק בגרמניה.

• בסקר קציני אשראי בבנקים של ה-FED שנערך בחודש ינואר נמצא שחלה הקלה ניכרת בתנאי אשראי לכל סוגי הלווים, אך במיוחד לצרכנים בכרטיסי אשראי. במקביל, גם הביקוש לאשראי התאושש מהרמות הנמוכות מאוד, של החברות ובמיוחד של הצרכנים.

האנליסטים מעלים תחזיות במהירות כמעט הגבוהה ב-30 השנים האחרונות

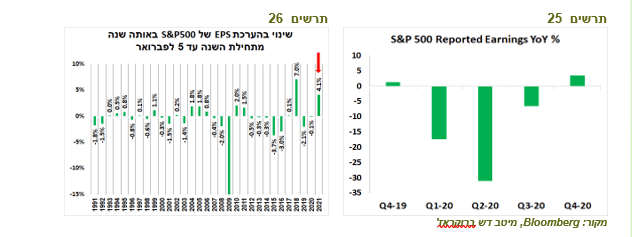

אחרי דיווח של כ-290 חברות במדד S&P 500 מסתמן שוב שיעור גבוה של כ-81% מהחברות שהכו את התחזית, בדומה לשני הרבעונים הקודמים. לראשונה מאז הרבעון הרביעי של 2019 נרשם גידול ברווח לעומת רבעון מקביל אשתקד. גם מכירות החברות צמחו.

מתחילת השנה גדלה הערכת רווח של החברות ב-S&P 500 בכ-4.1%, שיעור הגבוה ביותר ב-30 השנים האחרונות למעט שנת 2018 שבה הורד מס לחברות האמריקאיות. התחזית שלנו לשוק המניות ממשיכה להיות חיובית.

שורה תחתונה: אנו ממשיכים להמליץ על חשיפה בינונית גבוהה לאפיק המנייתי.

חולשה בסין – זמנית או שינוי לרעה?

חולשה בסין – זמנית או שינוי לרעה?

בחודש ינואר נרשמה ירידה בכל מדדי מנהלי הרכש בסין, הן בתחום התעשייה והן בשירותים. לא ברור מהי הסיבה לחולשה בסין מכיוון שברוב המדינות האחרות באסיה מדדי מנהלי הרכש עלו או נותרו ללא שינוי. נצטרך לחכות לנתונים נוספים בסין כדי לראות האם חל שינוי המגמה בסין.

בנתוני היצוא לסין מהמדינות האחרות לא נרשמה היחלשות, כאשר היצוא מארה"ב עלה בקצב גבוה. נראה שרק במחצית השנייה של השנה שעברה הסכם הסחר בין ארה"ב לסין שנחתם ב-2019 התחיל לבוא לידי ביטוי בנתוני הסחר בין המדינות. ברמה השנתית היצוא מארה"ב לסין היה רחוק מלעמוד ביעד שקבע ההסכם, אך בשלושת החודשים האחרונים נרשם גידול של כמעט 60% ביצוא האמריקאי לעומת בתקופה מקבילה ב-2019.

שורה תחתונה: אנו ממשיכים להמליץ על חשיפה מוגברת לשווקים באסיה.

|

פרסומים כלכליים לשבוע הקרוב |

Date Time |

|

Event |

Month |

Survey |

Prior |

|

02/07/2021 |

IS |

Foreign Currency Balance |

Jan |

-- |

173.3b |

|

02/07/2021 |

CH |

Foreign Reserves |

Jan |

$3225.00b |

$3216.52b |

|

02/08/2021 09:00 |

GE |

Industrial Production SA MoM |

Dec |

-- |

0.90% |

|

02/08/2021 11:30 |

EC |

Sentix Investor Confidence |

Feb |

-- |

1.3 |

|

02/08/2021 02/13 |

US |

Mortgage Delinquencies |

4Q |

-- |

7.65% |

|

02/08/2021 02/13 |

US |

MBA Mortgage Foreclosures |

4Q |

-- |

0.59% |

|

02/08/2021 02/18 |

CH |

Foreign Direct Investment YoY CNY |

Jan |

-- |

-- |

|

02/09/2021 09:00 |

GE |

Exports SA MoM |

Dec |

-- |

2.20% |

|

02/09/2021 09:00 |

GE |

Imports SA MoM |

Dec |

-- |

4.70% |

|

02/09/2021 13:00 |

US |

NFIB Small Business Optimism |

Jan |

-- |

95.9 |

|

02/09/2021 17:00 |

US |

JOLTS Job Openings |

Dec |

-- |

6527 |

|

02/10/2021 03:30 |

CH |

CPI YoY |

Jan |

-0.10% |

0.20% |

|

02/10/2021 03:30 |

CH |

PPI YoY |

Jan |

0.30% |

-0.40% |

|

02/10/2021 09:00 |

UK |

Industrial Production YoY |

Dec |

-- |

-4.70% |

|

02/10/2021 09:00 |

GE |

CPI YoY |

Jan F |

-- |

1.00% |

|

02/10/2021 09:45 |

FR |

Industrial Production YoY |

Dec |

-- |

-4.60% |

|

02/10/2021 13:00 |

IS |

Consumer Confidence |

Jan |

-- |

91 |

|

02/10/2021 15:30 |

US |

CPI MoM |

Jan |

0.40% |

0.40% |

|

02/10/2021 |

UK |

GDP QoQ |

4Q P |

-- |

16.00% |

|

02/11/2021 12:00 |

EC |

European Commission publishes Economic Forecasts |

|

|

|

|

02/11/2021 13:00 |

IS |

Trade Balance |

Jan |

-- |

-$2458m |

|

02/11/2021 15:30 |

US |

Initial Jobless Claims |

Feb-06 |

-- |

-- |

|

02/12/2021 12:00 |

EC |

Industrial Production WDA YoY |

Dec |

-- |

-0.60% |

|

02/12/2021 17:00 |

US |

U. of Mich. Sentiment |

Feb P |

80 |

79 |