עיקרי הדברים

• פגיעה יחסית קטנה בגביית המסים הישירים והנתונים הנוספים בישראל מעידים על מצב פיננסי טוב יחסית של הסקטורים השונים במשק ומעלים סיכוי להתאוששות כלכלית מהירה.

• גיוס נטו חזוי השנה בשוק האג"ח הסחיר לא צפוי לייצר לחצים משמעותיים לעליית התשואות.

• למרות תשואות לפדיון נמוכות, האג"ח הארוכות צפויות עדיין לספק הגנה למקרה של זעזוע בשוקי המניות.

• החרפת המגפה בסין בחודש ינואר והטלת המגבלות ע"י הרשויות באות לידי ביטוי בהרעה בנתונים הכלכליים במדינה.

• החטאת מדד המחירים בארה"ב אינה מפחיתה מסיכון לעלייה עתידית באינפלציה. לכן, ציפיות האינפלציה המשיכו לעלות גם אחרי פרסום הנתון.

• עליית התשואות בשוק האג"ח האמריקאי לא צפויה בשלב זה להפריע לשוק המניות.

המלצות מרכזיות

דגשים:

• אנו ממשיכים להמליץ על חשיפה במשקל יתר למניות באסיה.

ישראל.

פגיעת קטנה בגביית המסים הישירים מעידה על תנאים התומכים בהתאוששות מהירה במשק

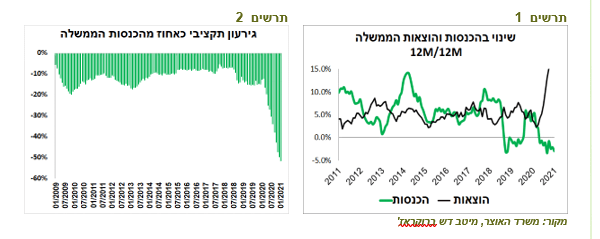

הגירעון התקציבי עלה בחודש ינואר לשיא חדש של 12.1% תמ"ג ומהווה לראשונה יותר מ-50% מסך ההכנסות השנתיות של הממשלה (תרשים 2). הירידה בהכנסות ממסים תרמה הרבה פחות לגידול בגירעון מאשר העלייה בהוצאות (תרשים 1). בחצי השנה האחרונה ההכנסות ממסים היו מדי חודש גבוהות יותר מאשר אשתקד, כאשר בחודש ינואר הן היו גדולות בכ-6% ריאלית לעומת ינואר 2020 בזכות עלייה בהכנסות ממסים ישירים.

נתוני גביית המסים ונתונים נוספים יכולים להעיד על מידת הפגיעה של סקטורים שונים מהמשבר:

נתוני גביית המסים ונתונים נוספים יכולים להעיד על מידת הפגיעה של סקטורים שונים מהמשבר:

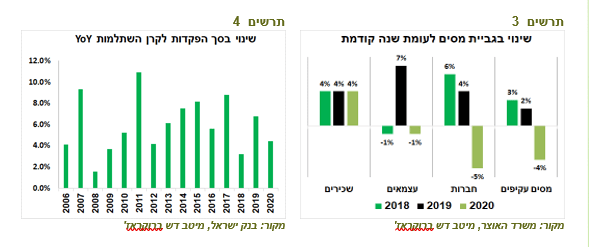

• שכירים - גביית המסים מהשכירים עלתה בשנת 2020 ב-4%, שיעור זהה לשנתיים הקודמות (תרשים 3). גידול בסך ההפקדות לקרנות ההשתלמות היה רק במעט נמוך יותר מאשר הממוצע בעשור האחרון ומאיר מזווית נוספת את הפגיעה המצומצמת יחסית בציבור השכירים (תרשים 4). נתונים אלה ממחישים שעיקר הפגיעה הייתה בעובדים בעלי שכר נמוך שכמעט לא משלמים מסים ולא נהנים מהפקדות לקרן השתלמות.

• עצמאים -

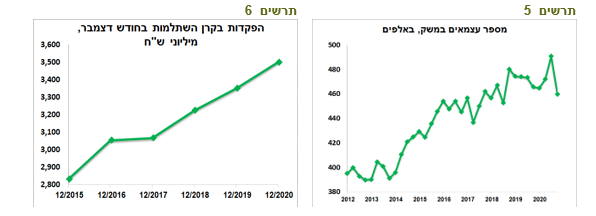

• עצמאים - לפי סקר כוח אדם, מספר העצמאים בסוף השנה היה כ-460 אלף, ירידה של 1.3% בלבד לעומת סוף 2019 (תרשים 5). גביית המסים מעצמאים ירדה בשנה שעברה ב-1% בלבד, כמו בשנת 2018, לאחר עלייה של 7% בשנת 2019 (תרשים 3), כאשר בינואר 2021 הגבייה מעצמאים אף עלתה בכ-9% לעומת אשתקד. כמו כן, בהפרשות לקרן השתלמות בחודש דצמבר, חודש בו בדרך כלל מפקידים העצמאים, לא ניכרת בכלל ירידה בקצב הגידול לעומת השנים הקודמות (תרשים 6). לפיכך, גם בציבור העצמאים הפגיעה לא הייתה רוחבית, אלא כל הנראה התמקדה בשכבה יחסית מצומצמת בענפים מסוימים.

• חברות -

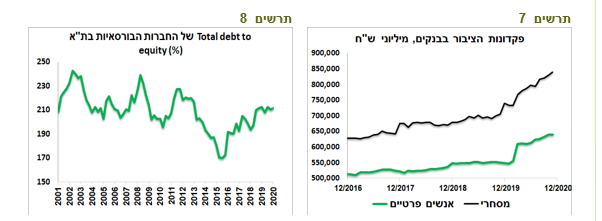

• חברות - הירידה בגביית מסי חברות הייתה חדה יותר בשיעור של כ-5% לאחר גידול ממוצע של כ-5% בשנים 2018-19 (תרשים 3). לצורך השוואה, במשבר 2008-09 ירדה גבייה מחברות ומעצמאים בכ-15% וב-7% בהתאמה. הפגיעה המתונה נובעת בעיקר מהסיוע הממשלתי, אך גם מכך שהחברות לא רק איבדו הכנסות, אלא גם צמצמו הוצאות. נראה, שבסה"כ, מצבן הפיננסי של החברות במשק לא רע, כפי שמשתקף ביציבות במינוף החברות הבורסאיות (תרשים 8).

בנוסף, החברות צברו כרית מזומנים משמעותית. היקף הפיקדונות בחשבונות המסחריים בבנקים עלה בשנה האחרונה בכ-135 מיליארד ₪ (20%) והגיע לכ-840 מיליארד ₪ (תרשים 7). מצבן הפיננסי של החברות צפוי לתמוך בהשקעות ובתעסוקה.

שורה תחתונה: פגיעה קטנה יחסית בגביית המסים הישירים ומצב פיננסי די איתן של המגזרים השונים משקפים תנאים תומכים בהתאוששות יחסית מהירה של המשק ביציאה מהמשבר.

לא צפוי קושי מיוחד לשוק האג"ח לממן את הגירעון שצפוי השנה

גיוס נטו של הממשלה עלה לקצב שנתי של מעל 180 מיליארד ₪, רובו בשוק המקומי. בשנת 2021 הגירעון צפוי להסתכם בכ-110 מיליארד ₪ (כ8% תמ"ג). להלן הדרכים העיקריות באמצעותן הממשלה צפויה לממן את הגירעון:

• לממשלה הצטברו מזומנים בסך של כ-65 מיליארד ₪, שיא של כל הזמנים. בהנחה שהמשק יתאושש מהמשבר, אין צורך ביתרות של יותר מ-35-40 מיליארד בסוף השנה. לפיכך, משרד האוצר צפוי לנצל כמחצית מהיתרות בקופה, סכום של כ-30 מיליארד ₪, למימון הגירעון.

• כבר בחודשיים הראשונים של השנה גייס משרד האוצר כ-8 מיליארד ש"ח בשוק הלא סחיר. אפילו אם יגייס עד סוף השנה כ-2 מיליארד ₪ בממוצע בחודש בלבד בשוק זה, יגיע לגיוס כולל של כ-30 מיליארד ₪. סך הפדיונות באג"ח הלא סחיר צפויים להסתכם השנה בכ-6 מיליארד ₪, כך שהיתרה של כ-25 מיליארד ₪ תופנה למימון הגירעון.

• למרות המרווחים הנמוכים מאוד בהן נסחרות האג"ח הישראליות בחו"ל, משרד האוצר לא גייס בחודש ינואר בחו"ל, בניגוד לשנים הקודמות. נניח שהאוצר יגייס בחו"ל כ-2 מיליארד דולר נטו (גיוס ברוטו של כ-6 מיליארד דולר בהתחשב תשלומי הריבית והקרן).

בסופו של דבר, נותר למשרד האוצר לגייס נטו בשוק הסחיר סכום של כ- 50 מיליארד ₪ לצורך מימון הגירעון בשנת 2021. צריך גם להזכיר שבנק ישראל צפוי לרכוש כ-35 מיליארד ₪ עד סוף התוכנית שלו, מה שאמור להקל על מימון החוב של משרד האוצר.

שורה תחתונה: גיוס נטו בשוק האג"ח הסחיר ע"י משרד האוצר לא אמור ללחוץ לעליית התשואות.

נתונים כלכליים נוספים

• בחודשים האחרונים נבלם גידול ביצוא הסחורות מישראל. רק יצוא הכימיקליים והתרופות השתפרו. לעומת זאת, נרשמה ירידה משמעותית ביצוא כלי תחבורה והרכיבים האלקטרוניים.

יבוא מוצרי השקעה ומוצרי צריכה אומנם נחלש מעט בחודש ינואר, אך בסה"כ, מגמת שיפור ביבוא בחודשים האחרונים הייתה משמעותית.

• בהמשך לסקר החברות של בנק ישראל, גם בסקר המגמות בעסקים של הלמ"ס נרשם שיפור בהערכת החברות לגבי מצבן הנוכחי ובהערכת הפעילות בשלושת החודשים האחרונים. לעומת זאת, אין בינתיים שיפור בתחזיות החברות.

• שוק הדיור מתחמם במהירות. חודש דצמבר היה אחד החזקים ביותר בהיסטוריה מבחינת כמות העסקאות. נרשמה עלייה משמעותית ברכישות דירות בפריפריה וירידה בת"א. מגמה זו נובעת כנראה מהשפעות המעבר לעבודה מהבית, כפי שקורה במדינות רבות בעולם.

חשיפת שיא למניות בתקופה זו מחייבת הגנה באמצעות אג"ח ממשלתיות

חשיפת המוסדיים (ללא קרנות הנאמנות, קרנות פנסיה ותיקות ופוליסות מבטיחות תשואה) למניות, כולל באמצעות החוזים, הגיעה בסוף השנה לכ-40%, לעומת כ-37% בסוף 2019 וכ-25% ב-2012. מנגד, החשיפה לאג"ח הממשלתיות הסחירות הלכה ופחתה עם השנים עד שירדה לכ-15%, לעומת כ-25% בתחילת העשור הקודם.

מצד אחד, הירידה בחשיפה לאג"ח הממשלתיות מוצדקת בגלל הירידה בתשואה לפדיון שלהן בעשור האחרון. יחד עם זאת, מלבד מתן תשואה בטוחה, יש לאג"ח הממשלתיות תפקיד נוסף – להיות בולם זעזועים במקרה של משבר בשוק המניות. חשיפת שיא למניות בתקופה שבה מלבד הסיכונים הכלכליים והפיננסיים הרגילים, קיימים גם סיכונים בריאותיים מחייבת חשיבה על הגנות. עד כמה האג"ח הארוכות מסוגלות למלא מטרה זו לאור הירידה בתשואה לפדיון?

• כפי שניתן לראות בתרשים 16, מדד האג"ח הממשלתיות לתקופה של 10 שנים ויותר בארה"ב עלה ב-70%-90% מהמקרים בהם נרשמו ירידות של 3% ויותר בחודש ב-S&P500 בשני העשורים האחרונים, ללא שינוי מהותי גם בשנים האחרונות.

• למרות הירידה בתשואה לפדיון, ההגנה שנתנו אגרות החוב בעשור האחרון אף השתפרה. על כל ירידה של 1% במניות, מדד האג"ח הארוכות עלה בשנים האחרונות בשיעור של בין 0.5% ל-0.7% לעומת עלייה של 0.2%-0.4% בעשור הראשון של המאה.

• אותה בדיקה בישראל של ביצועי מדד אג"ח שקליות ל-5 שנים ומעלה במקרים של ירידות בשיעור של 3% ויותר בחודש בת"א 125 מוצגת בתרשים 15. בשנים האחרונות, מדד אג"ח שקליות רשם עלייה בכ-60%-70% מהמקרים של ירידות חדות במניות. בשנים האחרונות על כל 1% של ירידה במניות עלה מדד אג"ח בשיעור של כ-0.2%-0.25%. אג"ח בישראל גם העניקו הגנה למניות, אך בשיעור קטן יותר מאשר בארה"ב. יחד עם זאת, צריכים לקחת בחשבון שמדובר במדד שמשקף אג"ח קצרות הרבה יותר מאשר המדד האמריקאי.

• ההגנה שמעניקות כעת האג"ח הממשלתיות אף "משופרת" מהמצב הרגיל בזכות הרכישות של הבנקים המרכזיים שאמורים לדאוג שהתשואות יישארו נמוכות גם אם הסיכון במניות לא יתממש.

שורה תחתונה: משיקולי הגנה על החשיפה המנייתית אנו ממליצים לא לזנוח חשיפה לאג"ח הארוכות.

עולם.

החרפת המגפה בסין פוגעת בפעילות הכלכלית

הנתונים הכלכליים שמתפרסמים בעולם ממשיכים ברובם להפתיע לטובה בשיעור החריג ביותר בעשרים השנים האחרונות. כך עולה ממדד גלובלי של הפתעות בנתונים הכלכליים של Citi שנמצא ברמות שיא היסטוריות בחצי השנה האחרונה.

מדד הפעילות הכלכלית היומי של בלומברג, שמשקף בעיקר פעילות צריכה אקטיבית, מצביע על שיפור מסוים באירופה ובשווקים המתעוררים ללא סין.

לעומת זאת, מתחילת השנה ניכרת ירידה חדה במדד זה בסין. הירידה נובעת ככל הנראה מהמגבלות שהטילו הרשויות לאחר ההתפרצות המדווחת המשמעותית ביותר של המגפה מאז ינואר 2020 בתחילת השנה. השפעת המגבלות באה לידי ביטוי גם בירידה במדדי מנהלי הרכש בסין בחודש ינואר. תנועה מוגברת בתקופה זו בגלל החגים עלולה, כמו בשנה שעברה, להחמיר את המגפה ולפגוע בפעילות הכלכלית בסין.

הפוך על הפוך

שוק המניות האמריקאי מתרגם כמעט כל נתון לטובתו. נתונים כלכליים טובים ממילא תומכים בו. נתונים גרועים תומכים בקידום תוכנית התמריצים ובכך גם תומכים במניות. בשבוע האחרון היו לא מעט נתונים פחות טובים מהתחזיות – סנטימנט העסקים הקטנים והצרכנים, תביעות דמי אבטלה, אך הם לא ממש הפריעו. גם הירידה בקצב האינפלציה מתחת לתחזיות, במיוחד אינפלציית הליבה , התפרשה כתומכת בקידום התמריצים.

הירידה באינפלציה נובעת מהירידה במחירי השירותים שהקצב השנתי שלהם ירד לרמה הנמוכה ביותר בעשור. לעומת זאת, אינפלציה במחירי המוצרים גבוהה ונובעת בעיקר מהבעיות בצד ההיצע ומהטיית הביקושים למוצרים בגלל המגפה.

צריכים להבהיר שעלייה במחירי המוצרים זאת לא ממש האינפלציה שצריכים לחשוש ממנה. לאחר סיום המגפה צפויה הקלה בלחצים לעלייה במחירי המוצרים. הפחתת מגבלות מצד ההיצע ומעבר הביקושים לשירותים צפויים להפחית לחצים לעליית מחירי המוצרים.

השוק חושש שעם הסרת המגבלות, הביקושים יתגברו משמעותית, בפרט בהשפעת התמריצים, ויגרמו לעלייה גם במחירי המוצרים וגם השירותים. לכן, גם אם כעת האינפלציה מחטיאה לעיתים את התחזיות, זה לא מעיד שהסיכון האינפלציוני לא מתממש. כנראה בגלל זה ציפיות האינפלציה הגלומות בשוק האמריקאי המשיכו לעלות והגיעו לשיאים חדשים, למרות החטאה במדד המחירים האחרון.

חששות מפני האינפלציה וציפיות להנפקות מוגברות לוחצות את התשואות הארוכות לשיאים חדשים. אנו מעריכים שמגמה זו תמשך, אלא אם ה-FED יגדיל רכישות או/ו יחליט לקבע עקום התשואות.

קשה לקבוע באיזה רמת תשואות ארוכות שוק המניות יתחיל לדאוג. זה תלוי לא רק ברמה, אלא גם בקצב עליית התשואות ובפרמטרים כלכליים נוספים. בשלב זה עליית התשואות לא אמורה להפריע לשוק המניות.

|

המלצות לאפיק האג"ח |

|

|

עד 2 שנים |

5-2 |

10-6 |

מעל 10 שנים |

|

אג"ח ממשלתיות |

|

|

|

|

|

|

|

|

|

+ |

|

· צמודות |

|

+ |

|

|

|

|

|

+ |

+ |

|

|

אג"ח קונצרניות |

|

|

|

|

|

|

+ |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

סימן +/- מייצג תשואת עודף/חסר ביחס למדד. לגבי אג"ח ממשלתיות המדד להשוואה הוא מדד אג"ח ממשלתי. לגבי אג"ח קונצרניות המדד להשוואה הוא מדד אג"ח קונצרניות כללי. |

|

מרווחים של האג"ח הקונצרניות |

|

|

מרווח נוכחי |

שינוי שבועי |

שינוי חודשי |

|

דירוג AA+ |

0.52 |

0.00 |

-0.04 |

|

דירוג AA |

1.08 |

-0.03 |

-0.09 |

|

דירוג A |

1.72 |

-0.04 |

-0.07 |

|

דירוג BBB |

3.36 |

0.05 |

-0.22 |

|

לא מדורג |

3.30 |

-0.21 |

-0.58 |

|

בנקים |

0.48 |

-0.02 |

-0.06 |

|

תקשורת |

1.33 |

-0.09 |

-0.04 |

|

פיננסיים |

0.95 |

-0.02 |

-0.10 |

|

אנרגיה |

1.26 |

0.01 |

-0.03 |

|

בנייה |

1.50 |

0.03 |

-0.03 |

|

נדל"ן, דירוג A ומעלה |

1.40 |

-0.02 |

-0.04 |

|

נדל"ן דירוג A מינוס ומטה |

6.09 |

-0.62 |

0.19 |

|

|

|

אלכס זבזינסקי כלכלן ראשי מיטב דש צלם רמי זרנגר

אלכס זבזינסקי כלכלן ראשי מיטב דש צלם רמי זרנגר