אנו מעלים את ההמלצה למניית איי.סי.אל ל "תשואת יתר" ומעלים את מחיר היעד ל-21 שקלים. נציין, שלפי תחזיות של גופי מחקר רבים בעולם, מרבית הראלי בסחורות חקלאיות כבר מאחורינו, והאפ-סייד שנותר בשנתיים הקרובות מתון.

בהתייחס לדשנים, להערכתנו, בגלל הקורונה התקיים שיהוי בתמסורת בין מחירי התבואות למחירי הדשנים והתגברה מגמת הלוקליזציה בחקלאות, שנובעת מחשש של שיבוש שרשראות אספקה. מגמות אלה צפויות לתמוך במחירי הדשנים. כעת נראה, כי האפ-סייד מתון אך יציב, והכמות השנתית החדשה נכנסת לשוק האשלג הגלובלי בקצב של כ-1 מ' טון אינה מערערת את השוק. מגמות אלה, לצד התקדמות עקבית בתהליכי האופטימיזציה שמובילה ההנהלה גרמו לנו להעלות את ההמלצה שלנו.

תוצאות הרבעון ותחזית החברה: החברה רשמה רווח נקי של 5 סנט למניה מול צפי של הקונצנזוס לכ-4 סנט למניה. תוצאות רבעון 4 הפתיעו לטובה והנהלת החב' פרסמה לראשונה "גיידנס" לשנת 2021. נציין, שהדוחות של אי.סי.אל לרבעון הרביעי, ובעקבות זאת לשנה כולה, היכו את ציפיות הקונסנזוס בכל הפרמטרים. השיפור ברמה הרבעונית הושג בעיקר בזכות התאוששות ההכנסות ממוצרים תעשייתיים (בפרט מעכבי בעירה- ברום) וגידול חד בכמויות האשלג. המכירות בכל המגזרים היו גבוהות יותר מאשר ברבעון המקביל שהושפע לשלילה מעבודות בים המלח.

החברה פרסמה לראשונה תחזית EBITDA לשנת 2021 (1.02-1.2 מיליארד אנו העלנו את התחזית שלנו מהטווח הנמוך לטווח הגבוה של הגיידנס).

הגידנס היה נמוך בשיעור של כ-5% מציפיות הקונצנזוס. אנו התרשמנו כי תחזית החברה התאפיינה בשמרנות יתרה. נציין, שלאור המשך מגפת הקורונה וקצב ההתחסנות האיטי בעולם, גישה כזו החלט הגיונית.

מגזרי הפעילות

ברום: מגזר המוצרים התעשייתיים הפתיע לטובה ברמה השנתית עם ירידה של 12% בלבד ברווח המגזרי.נציין שביחס לרבעון המקביל עלו תוצאות הפעילות בשיעור של 33%. ה-EBITDA של המגזר היווה כ-39% מה-EBITDA השנתי המתואם המאוחד. הפער בין הרבעונים הושפע לטובה מהשבתת הפעילות בים המלח ברבעון המקביל בשנת 2019 ומהתאוששות בביקוש למעכבי בעירה ברבעון האחרון של שנת 2020.

להערכתנו, ברמה השנתית התוצאה משקפת את מדיניות שמירה על מחירי הברום על חשבון הכמות במהלך המשבר ואת החוזים הקבועים שנכנסו לפעולה. נציין, שהמחסור בשבבים לתעשיית הרכב הינו ביקוש כבוש פוטנציאלי משמעותי, שעשוי ליצור התאוששות נוספת השנה. מנגד, אין החברה צופה שיפור ברכישת תמיסות צלולות לתעשיית הנפט השנה.

אשלג: מגזר האשלג תרם כ-29% ל- EBITDA השנתי המתואם של אי.סי.אל. בשנת 2020 כולה, בלטה מגמת ירידה בשיעור של כ-59% מהרווח הרווח המגזרי של מגזר האשלג, שנחתך על-ידי מחירי השפל באשלג, עבודות בים המלח וההשבתות בספרד. מנגד, ברבעון 4 עלה הרווח המגזרי ב-88% למרות החולשה בדולר, העליה הושפעה לטובה מכמויות המכר ומחירי הספוט.

נציין, שמחיר האשלג הממוצע של כיל בשנת 2020 ירד בכ-56 דולר לכ-230 דולר לטון (כולל פוליסולפאט) והכמות עלתה בכ-0.53 מ' טון בעקבות ביקושים ושיפור התפוקה בים המלח. כזכור, במחיר החוזים החדשים מול הודו וסין נרשמה עליה של 17 ד' להודו ו-27 ד' לסין ל-247 ד'. אי.סי. אל ציינה שכל האשלג שלה מכור עד סוף יוני. החברה צופה שבמחצית השנייה של השנה, הייצור בספרד יעלה לקצב שנתי של 1 מ' טון עם השלמת פרויקט איחוד מכרות (אם לא יהיו הפרעות קורונה חדשות).

פוספאט: שיעור הרווח המגזרי השנתי של פעילות הפוספאט מסך ה-EBITDA המאוחד עמד על 27% - קרוב מאוד לתרומת מגזר האשלג. נמשך הגידול במוצר פוספאט מיוחדים, שהיוו כ-61% מה-EBITDA המגזרי בכל שנת 2020. הרווח המגזרי של פתרונות הפוספאט לשנה עמד על 61 מ׳ ד׳ וברבעון על 21 מ׳ ד. במחצית השנייה של שנת 2020, אחרי מעל עשור של הפסדים מפוספאט "קומודיטי" רשם מחיר סלע פוספאט עליה שבלטה במיוחד בדצמבר. נציין, שמרבית העלייה החדה הייתה במחירי ה DAP ואילו במחירי TSP/SSP, שאי.סי.אל מוכרת, העלייה הייתה פחות דרמטית, אבל העבירה את הפעילות לרווח. נציין, שאיי.סי.אל מוכרת פוספאט בעיקר באירופה, ברזיל וארה"ב, ומוכרת חומצה – בעיקר לשותף שלה בסין.

IAS – חטיבת פתרונות חדשניים שיפרה את תוצאותיה עם עלייה בהכנסות וקיצוץ הוצאות. חדשניים (ספישלטי) רשמו צמיחה מרשימה בשנת הקורונה, שתמכה בגינון הביתי. הרווח המגזרי הוכפל לעומת אשתקד ל-40 מ' ד'.

FCF- למרות ההשקעות החברה יצרה השנה תזרים פנוי של כ-181 מ' ד'.

תחזית 2021: אנו מעדכנים את תחזית ההכנסות לכ-5.4 מיליארד ד'.אנו מניחים שיפור של כ-190 מ' ד' ברווח הנקי בשנת 2021 לכ-420 מ' ד'. הנחה זאת מתבססת על רמה נוכחית של מחירי הקומודיטי והנחת רבעון ראשון חזק בברום. זו משקפת מכפיל רווח נקי חזוי של 17.5X לשנה הקרובה.

גישת השוק : גוזרת לכיל אפ-סייד של כ-15% לשנת 2021 מול המתחרות הקנדיות.

שורה תחתונה: מניית כיל נסחרת עדיין בדיסקאונט עקבי מול קבוצת ההשוואה והסיבה נותרה בעינה. החשיפה של מגזר הברום לכלכלה העולמית ולסקטור הנפט. אנו העלנו את ההמלצה שלנו כיוון שכיל מציעה אפסייד לא דרמטי אך ריאלי בתחומים שעומדים ליהנות משיפור המגמה בחקלאות ובתעשייה.

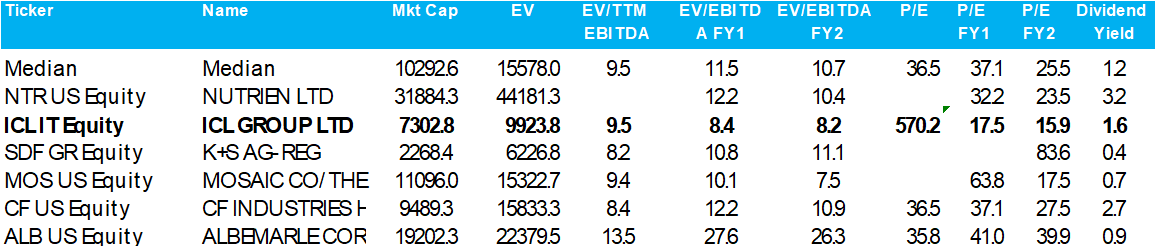

גישת השוק

מקור הנתונים בלומברג, תחזיות אי.סי.אל – לאומי שוקי הון

מכפיל הרווח הנקי החזוי גוזר לאי. סי.אל אפ סייד משמעות מול המתחרות הקנדיות. ומול קבוצת השוואה היותר רחבה.

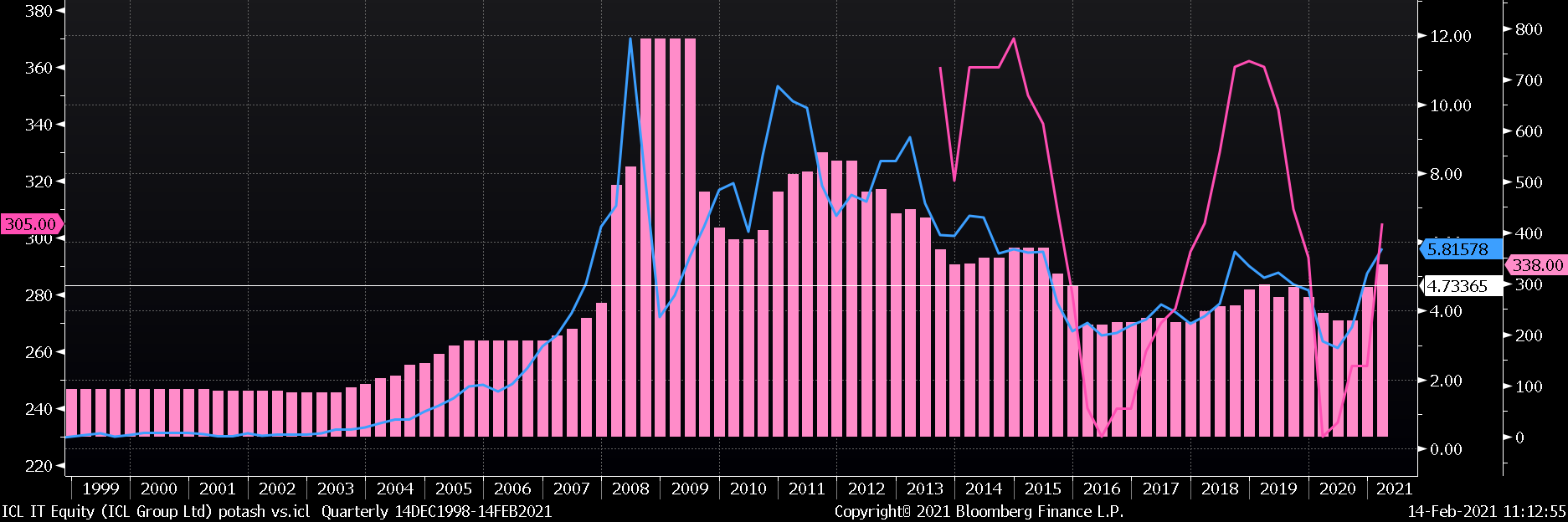

ביצועי מניית כיל ($) מול מחירי אשלג מגולען ספוט וונקובר וספוט ברזיל היסטוריים $/t שנים 1999-2021

מקור הנתונים: בלומברג

התרשים מראה את הפיגור בהתאוששות האשלג המגולען בברזיל. נציין, שמחירי תירס וסויה בארה"ב. התאוששו, בזכות הסבסוד לחקלאיים והביקוש החריג לסויה עקב שיקום אוכלוסיית החזירים בסין. מחירי הנפט מחזירים את כדאיות כדאיות האתנול שתומכת גם היא בביקוש לדשנים.

אלה פריד קרדיט כפיר סיון

אלה פריד קרדיט כפיר סיון