עיקרי הדברים

• ביצועי המשק לא היו חזקים במיוחד ב-2020. הצמיחה התחזקה ברבעון הרביעי, בפרט בהשקעות.

• הרכישות בכרטיסי אשראי ונתוני הניידות מראים שהפעילות מתאוששת לאחר הסרת הסגר.

• ביטוי נוסף להתאוששות - בחודשים האחרונים נרשמה עלייה באשראי הבנקאי המסחרי.

• גם בישראל מופיעים סימנים של השפעת עלייה במחירי הסחורות בעולם.

• הפרמיה האינפלציונית כמעט אינה מגולמת בשוק האג"ח בישראל וצפויה לעלות.

• הנתונים הכלכליים בעולם היו יחסית חזקים, במיוחד בארה"ב.

• ציפיות האינפלציה בארה"ב עברו מעלייה לירידות תוך עלייה בתשואות הריאליות.

• רמת התשואות הנוכחיות אינה מסכנת את שוק המניות בארה"ב. אנו צופים ששוק המניות יציג ביצועים חיוביים על רקע ירידה בתחלואה ושיפור משמעותי במצב הכלכלי בחודשים הקרובים בתמיכת התמריצים.

דגשים:

• אנו ממשיכים להמליץ על חשיפה במשקל יתר למניות באסיה.

• אנו ממשיכים להמליץ על הטיה לאפיק הצמוד.

• במכלול השיקולים אנו ממליצים להאריך מח"מ באפיק הצמוד.

ישראל.

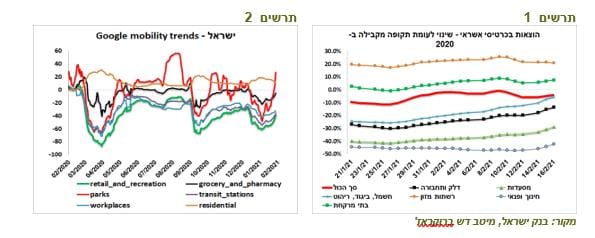

סימני התאוששות לאחר הפחתת המגבלות

הפחתת הסגר כבר תורמת התאוששות במשק:

• סך הרכישות בכרטיסי אשראי עדיין נמוכות בכ-5% ביחס לתקופה המקבילה בשנה שעברה, אך הפערים נסגרים בהוצאות על חינוך ופנאי, מסעדות, דלק ומוצרי חשמל וריהוט. רכישות המזון גבוהות בכ-20% מהרמה אשתקד (תרשים 1).

• מדד הניידות של גוגל מראה האצה בתנועה לפארקים, מקומות המסחר והבילוי ולמקומות העבודה, אך הפערים לעומת פברואר 2020 עדיין גדולים מאוד (תרשים 2).

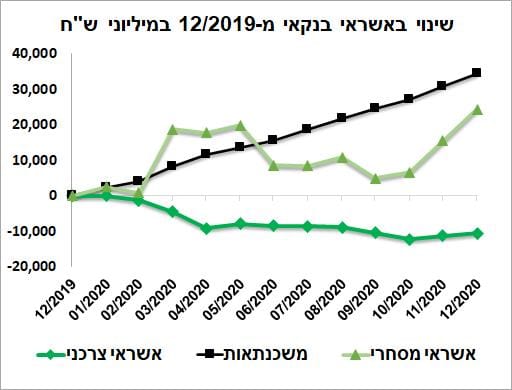

סימני התאוששות באשראי הבנקאי

סימני התאוששות באשראי הבנקאי

אחד הסימנים שהפעילות במשק מתאוששת מתבטא בגידול באשראי הבנקאי (תרשים 3). מלבד הגידול במשכנתאות, שלא נעצר אפילו בשיא המגפה, בחודשים האחרונים חל גידול משמעותי באשראי המסחרי. נבלמה הירידה באשראי הצרכני.

תרשים 3

מקור: בנק ישראל, מיטב דש ברוקראז'

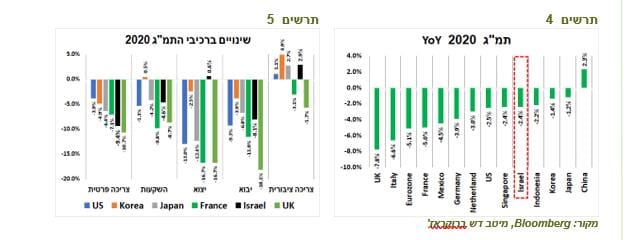

המשק לא הצטיין ב-2020

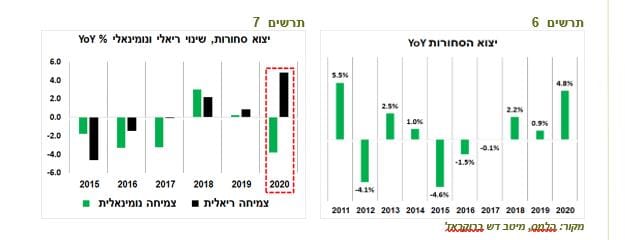

התמ"ג בישראל התכווץ בשנת 2020 ב-2.4%. לכאורה, פחות מאשר במרבית המדינות המערביות, למעט האסייתיות (תרשים 4). אולם, התוצאה הושגה רק בזכות העלייה ביצוא בניגוד לירידה חדה במדינות האחרות (תרשים 5).

יצוא השירותים ירד ב-4.1%, למרות צמיחה חזקה של יצוא שירותי היי טק. החריג היה דווקא יצוא הסחורות שעלה ב-4.8%, השיעור הגבוה ביותר מאז 2011 (תרשים 6). העלייה נובעת ככל הנראה מעסקאות יצוא חריגות במפעלים גדולים, יצוא יהלומים, וככל הנראה יצוא הגז. כפי שמראים נתוני יצוא השוטפים החודשיים, במרבית המפעלים היצוא ירד בשנת 2020, בדומה לירידה במדינות האחרות. יצוא הסחורות גם ירד נומינאלית, למרות העלייה הריאלית (תרשים 7). למעשה, היצואנים שלחו יותר סחורות אבל קיבלו פחות כסף משנת 2019.

הירידה בצריכה הפרטית הייתה בישראל בין החזקות ביותר . הסיבה כנראה קשורה למספר גדול יותר של ימי סגירת המסחר. אולם, לקראת סוף השנה נרשמה עלייה בצריכת המוצרים, כאשר צריכת השירותים המשיכה לפגר.

ברמה שנתית, ההשקעות ירדו, אך ברבעון הרביעי כבר נרשמה עלייה משמעותית בהשקעות במכונות וציוד, בפרט בענפי טכנולוגיית מידע ובקניין רוחני. ההשקעות בבנייה למגורים לא התאוששו גם ברבעון הרביעי, למרות גידול בביקוש לדירות.

עלייה במחירי הסחורות בעולם כבר משפיעה על ישראל

עדכנו את תחזית האינפלציה ל-12 החודשים ל-1.1%. ניתן לזהות שעלייה במחירי הסחורות בעולם כבר משפיעה על המחירים בישראל:

• סעיף הריהוט והציוד לבית עלה לקצב שנתי חיובי של 0.9%, לראשונה מאז 2008 , למרות שברמה השנתית השקל עדיין מיוסף בכ-5%.

• רכיב המחירים שמשלמים העסקים על חומרי הגלם במדד מנהלי הרכש הישראלי זינק בחדות בינואר, בהמשך לעלייה במחצית השנייה של 2020 .

• מדד מחירי התשומות בענף החקלאות נמצא במגמת עלייה בחודשים האחרונים. במיוחד ניכרת עלייה במחירי התשומות בענף גידולים צמחיים, שבסופו של דבר, משפיעה על מחירי הפירות והירקות.

שורה תחתונה: האינפלציה המיובאת בשילוב עם התחזקות הביקושים המקומיים אמורים לתמוך בתחזית האינפלציה לשנה הקרובה.

מה זה אומר כשתלילות העקום הצמוד דומה לשקלי?

עקום ציפיות האינפלציה הגלומות בישראל כמעט התיישר. כתוצאה מזה, תלילות העקום הצמוד והשקלי כמעט זהות , כמו גם ציפיות האינפלציה ל-5 שנים והציפיות ל-5 בעוד 5 שנים. כעיקרון, תלילות העקום השקלי אמורה להיות גבוהה יותר בגלל פרמיה אינפלציונית חיובית. לכן, לאורך העשור האחרון היא הייתה "החסם העליון" לתלילות העקום הצמוד.

להערכתנו, מצב זה צפוי להיות זמני. מלבד השפעה טכנית של המדדים הגבוהים, עלייה באינפלציה בפועל שצפויה להתרחש בחודשים הקרובים (קפיצה לקצב שנתי של כ-1% אחרי מדדי אפריל-מאי), צפויה להגדיל הפרמיה האינפלציונית ע"י עלייה משמעותית יותר בציפיות בינוניות-הארוכות ביחס לקצרות. הרי הציפיות ל-5 שנים גבוהות משמעותית מהממוצע של חמש השנים האחרונות. לעומתן, הציפיות ל-10 שנים לא חורגות מהממוצע.

שורה תחתונה: אנו ממשיכים להמליץ על הטיה לאפיק הצמוד, במיוחד בחלק הבינוני-ארוך.

הציבור מסתער על האג"ח הקונצרני, המוסדיים למניות. הזרים נסוגים מהממשלתיות.

מנתונים מעודכנים של התפלגות ההחזקות בני"ע עולה:

• בשוק הקונצרני נמשך גידול במשקל ההחזקות של קרנות הנאמנות שמתקרבות כבר לרמה שהייתה בחודש ינואר, במקביל לירידה במשקל המוסדיים.

• המוסדיים, למעט הקרנות, הגיעו לשיא במשקלם מהשוק מסך שווי השוק במניות המקומיות.

עולם.

הנתונים הכלכליים ממשיכים להיות יחסית טובים, במיוחד בארה"ב

למרות דשדוש בשוק המניות, הנתונים הכלכליים בעולם היו די טובים. לפי מדד מנהלי הרכש לחודש פברואר, הפעילות התעשייתית ביפן ובמיוחד באירופה המשיכה להשתפר בחודש פברואר. אולם, במגזר השירותים, למעט ארה"ב, נמשכת חולשה ניכרת.

בארה"ב רוב הנתונים הכו את התחזיות – בתחום הנדל"ן, המכירות הקמעונאיות שעלו בחדות בהשפעת הצ'קים מהממשלה, הייצור התעשייתי, סקרי ה-FED. רק תביעות דמי אבטלה היו גבוהות מהתחזית. לפי מדד GDP Now שחוזה את הצמיחה על סמך הנתונים השוטפים, התמ"ג בארה"ב צפוי לגדול גם ברבעון הראשון בקצב גבוה של כ-9.5%. מדד אחר Nowcast GDP של שלוחת ה-FED בניו יורק צופה צמיחה של 8.3%.

סימני האינפלציה בארה"ב מתרבים

בינתיים, בארה"ב ממשיכים להופיע סימני אינפלציה בנתונים שונים.

• מדד המחירים ליצרן עלה הרבה מעל הציפיות (1.3% לעומת 0.4%).

• קצב העלייה של מדד מחירי היבוא ללא הדלק עלה ל-2.6%, הגבוה מאז 2012 .

• בסקרי שלוחות ה-FED האזוריות עולה שהמחירים שמשלמים העסקים מצביעים שהאינפלציה הולכת לכיוון של 3% .

האם המסחר האלקטרוני עדיין מוזיל מחירים?

לעיתים קרובות ניתן לשמוע שהאינפלציה לא תעלה בגלל שהמסחר באינטרנט מוזיל את המחירים. השוואת מחירי המכירה של העסקים באינטרנט ביחס למחירים של כלל המסחר הקמעונאי ממחישה שהמצב השתנה.

ניתן לראות את היחס בין מדד מחירי המכירה של המסחר באינטרנט (PPI) לבין מדד מחירים (PPI) של כלל המסחר הקמעונאי. עד שנת 2018 היחס היה במגמת ירידה, בהתחלה בקצב מהיר ואח"כ איטי יותר, מה שסימן שהמחירים באינטרנט עלו פחות או ירדו יותר מאשר המחירים בכלל המסחר הקמעונאי. אולם, בשנתיים האחרונות הכיוון השתנה. המחירים באינטרנט התחילו להתייקר ביחס למחירים בחנויות הפיזיות.

האם לקנות אג"ח ארוכות?

תשואות האג"ח הארוכות בישראל ממשיכות לעלות בגלל עליית התשואות בחו"ל, בעיקר בארה"ב, בעקבות חשש מפני גידול בגירעון ועלייה באינפלציה. אולם, בשבוע האחרון אופי עליית התשואות השתנה. התשואות הריאליות עברו מירידות לעליות ואף יותר חזקות מאשר התשואות הנומינאליות, מה שגרם לירידה בציפיות האינפלציה הגלומות, במיוחד הקצרות.

עלייה בתשואות הריאליות מסמנת שהמשקיעים חוששים מהמצב שה-FED יאלץ לעלות ריבית מוקדם מהצפוי ו/או שהגירעון הממשלתי עומד להציף את השוק בהנפקות.

נגידי ה-FED מנסים לבלום עלייה בציפיות האינפלציה ובתשואות ע"י העברת מסרים מרגיעים, לפיהם עלייה באינפלציה צפויה להיות זמנית ולבנק המרכזי אין תוכניות להדק מדיניות בקרוב. אולם, מסרים אלה לא מועילים בינתיים ואפילו גורמים נזק. המשקיעים חוששים שהבנק המרכזי נותר "מאחורי העקום", מה שעלול לגרום להידוק מאוחר מדי ולכן חזק מדי במדיניות המוניטארית.

חששות המשקיעים יכולים להיות מוצדקים ובכל זאת יתכן ועליית התשואות בישראל מתקרבת למיצוי בשלב זה:

• הסיכונים לאג"ח בישראל הרבה יותר קטנים. הנפקות נטו בשוק הסחיר צפויות להיות נמוכות, כפי שפירטנו בסקירה הקודמת.

• האינפלציה בישראל נמוכה יותר מאשר בארה"ב וגם בתחזית הכי גבוהה לא צפויה להגיע לרמות שיגרמו לבנק ישראל לחשוב על עליית ריבית. האינפלציה בישראל, במיוחד אינפלציית הליבה, מתואמת יותר בעשור האחרון עם האינפלציה באירופה מאשר בארה"ב.

• להערכתנו, ה-FED יפעל לבלימת עליית התשואות ע"י הגדלת הרכישות בפרט אג"ח ארוכות יותר או ע"י קיבוע עקום התשואות.

• התשואות הארוכות ארה"ב אומנם עלו, אך התשואות הקצרות צנחו בחודש האחרון קרוב ל-0%. זה קרה בגלל שמשרד האוצר האמריקאי מתכוון להקטין יתרת המזומנים הענקיות שנצברו ברשותו העומדות על כ- 1.6 טריליון דולר. לכן, יבצע פחות הנפקות של האג"ח הקצרות בחודשים הקרובים. כוונתו של משרד האוצר להקטין היצע של האג"ח הקצרות גרמה לביקושים חזקים אליהן והורידה תשואות כמעט לאפס. נכסי תעשיית הקרנות הכספיות בארה"ב עומדים על כ-4.3 טריליון דולר.

בריביות אפסיות חלק מהכספים יחפש אפיקים אחרים, ביניהם האג"ח הארוכות שיהיו אחת האופציות המועדפות.

• כפי שמראה העלייה ביתרת האג"ח המונפקות ללא קופון (strip), שחזרה לעלות לאחרונה, מתגברים הביקושים לאג"ח הארוכות מגופי הפנסיה ומהגופים שצריכים התאמת מח"מים בין נכסים להתחייבויות.

• התרחבות הפער בין תשואת האג"ח האמריקאית מוגנת אירו או יין יפני לבין תשואת האג"ח המקומית לרמה הגבוהה בחמש השנים האחרונות, צפויה להגביר ביקושים של המשקיעים הזרים לאג"ח האמריקאית .

• כפי שפירטנו בסקירה הקודמת, האג"ח הממשלתיות הארוכות עדיין מהוות בלם זעזועים למקרה של ירידות בשוק המניות.

שורה תחתונה: אנו ממליצים להאריך מח"מ, בעיקר באמצעות האפיק הצמוד.

עליית התשואות לא אמורה לאיים על המניות בשלב זה

כעיקרון, רמת התשואות הנוכחיות בשוק האג"ח לא אמורה להוות סיכון לשוק המניות. התשואה הצפויה של S&P500 (מכפיל עתידי הפוך) בניכוי תשואת האג"ח הממשלתית ל-10 שנים קרובה מאוד לממוצע היסטורי. המשקיעים במניות חוששים יותר לא מרמת התשואות, אלא ממהירות העלייה שלהן שמגבירה אי הוודאות.

בעשור האחרון יש קשר בין שינוי בתשואת האג"ח האמריקאיות ל-10 שנים, הריאלית והנומינאלית, בפרקי זמן של ארבעה שבועות לבין שינוי ב-S&P500 באותה תקופה. עלייה חזקה בתשואות פוגעת בביצועי המניות, כאשר עלייה בתשואות הריאליות פוגעת יותר מאשר בנומינאליות. לכן, דווקא בשבוע האחרון, כשהתשואות הריאליות עברו לעליות שוק המניות נחלש.

אנו מעריכים שהחדשות החיוביות שצפויות בקרוב יתמכו בסופו של דבר במניות:

• המגפה נסוגה - כמות החולים החדשים בארה"ב ירדה לרבע מהכמות שהייתה בשיא הגל הנוכחי של המגפה בתחילת ינואר. באירופה ובישראל כמות החולים נמוכה בכ-50% מהשיא. התפתחות זו מאפשרת בקרוב הצטרפות ענפים נוספים לפעילות.

• אישור תוכנית התמריצים בארה"ב צפוי בשבועות הקרובים, מה שיגרום לשיפור בנתונים הכלכליים בתחומים שונים.

• למרות הציפיות לפתיחת המשק האמריקאי בתמיכת התמריצים, מניות הסקטורים שנפגעו חזק מהמגפה (אירוח, נופש, פנאי, שירותי תעסוקה וכו') לא הציגו כמעט ביצועים עודפים מאז הקפיצה החזקה שלהן בחודש נובמבר אחרי ההודעה על החיסון. אנו צופים שסקטורים אלה ישיגו תשואה עודפת על פני המדד הכללי בחודשים הקרובים.

שורה תחתונה: אנו ממשיכים להמליץ על חשיפה בינונית-גבוהה לאפיק המנייתי עם דגש לאותם הסקטורים שהשיגו ביצועים עודפים אחרי ההודעה על החיסון בנובמבר.

|

המלצות לאפיק האג"ח |

|

|

עד 2 שנים |

5-2 |

10-6 |

מעל 10 שנים |

|

אג"ח ממשלתיות |

|

|

|

|

|

|

|

|

|

+ |

|

· צמודות |

|

+ |

+ |

|

|

|

|

+ |

+ |

|

|

אג"ח קונצרניות |

|

|

|

|

|

|

+ |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

סימן +/- מייצג תשואת עודף/חסר ביחס למדד. לגבי אג"ח ממשלתיות המדד להשוואה הוא מדד אג"ח ממשלתי. לגבי אג"ח קונצרניות המדד להשוואה הוא מדד אג"ח קונצרניות כללי. |

אלכס זבז`ינסקי צלם רמי זרנגר

אלכס זבז`ינסקי צלם רמי זרנגר