האג"ח הממשלתיות מתעוררות מתדרמתן ומרעידות את שוק המניות

בזמן ששוקי המניות כבשו שיאים חדשים, האג"ח של ממשלת ארה"ב ל 10 שנים נפלו ב-10%. מה זה אומר לגבי ההמשך, והאם הנפילות הללו יעיבו גם על שוק המניות?

עזבו אתכם ממניות טכנולוגיה לוהטות. עזבו אתכם מסיפורי בדים על חברות חבוטות כמו גיים-סטופ שמניותיהן מתנדנדות בפראות עקב קרבות צבעוניים (ומומצאים?) בין ילדי רובין הוד הנועזים לכרישי וול סטריט קפואי הדם. עזבו אתכם ממטבעות קריפטוגראפיים המזנקים בפראות, או מיצרני בטריות וטורבינות רוח מלהיבים.

הסיפור החשוב האמיתי שמתרחש בחודשים האחרונים בבורסות העולם נמצא בכלל במקום אחר. בשוק אחר. שוק הרבה פחות מלהיב, והרבה יותר אפרורי. שוק שספק אם ילדי רובין הוד בכלל מכירים. אבל שלא יהיה ספק – זהו השוק החשוב ביותר בעולם:

שוק האג"ח הממשלתיות.

מעקב יומיומי אחר שוק האג"ח מעניין בערך כמו לעקוב אחר דשא צומח. לכאורה, לא קורה שם שום דבר. אבל כאשר מתרחקים טיפה אחורה ולוקחים פרספקטיבה של יותר מיום אחד – קורים שם דברים רבים. דברים דרמטיים.

הגרף המצורף כאן מראה חלק חשוב מהתמונה. בסוף חודש יולי האחרון צללו תשואות האג"ח של ממשלת ארה"ב לתחתית היסטורית. באותה עת הן נסחרו סביב תשואה של

0.53% בלבד. אבל מאז ועד היום התמונה השתנתה בעליל. תשואות האג"ח – אשר נעות הפוך ממחיר האג"ח – נמצאות בעליה מתמדת. השבוע הן הגיעו לשיא שנתי של

1.4%. עליה כזו משקפת נפילה של

10% במחירי האג"ח עצמן.

כלל לא בטוח שזה הסוף. לפני שנתיים בלבד, בפברואר 2019, נסחרו האג"ח של ארה"ב בתשואה של

2.75%. אם הן תמשכנה את מסען ותגענה לשם בחודשים הקרובים הדבר ישקף נפילה של כ-22% במחירי האג"ח לעומת רמת המחירים שלהן ביולי האחרון. דרמה, כבר אמרנו?

אג"ח של ממשלת ארה"ב נחשבות לבנצ'מרק עבור כל שוק האג"ח העולמי. זרמי העומק של שוק האג"ח בארה"ב מורגשים בכל העולם. גם ב

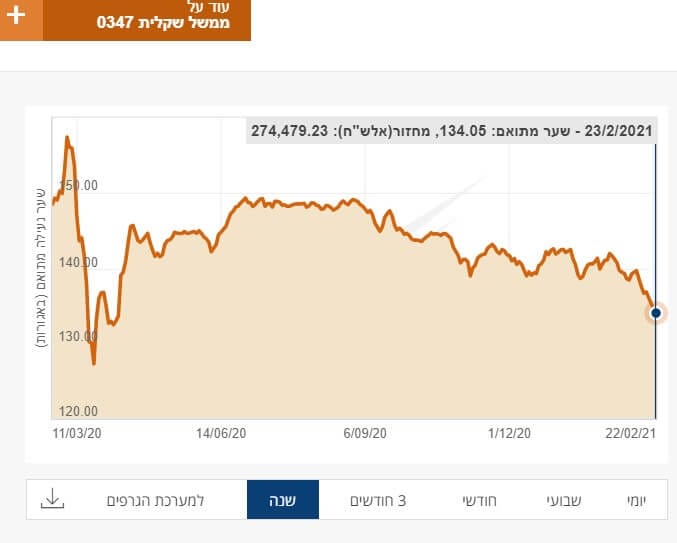

ישראל כמובן. הן בעיקר משפיעות על האג"ח לטווחים ארוכים. הנה למשל, מדד האג"ח של ממשלת ישראל ל-10 שנים ויותר צנח בחצי השנה האחרונה בכ-

8.5% מ-648 נקודות ל-593 נקודות. האג"ח השקלית הארוכה ביותר, זו שנפדית במרץ 2047 נפלה בתקופה זו ב-

10%, מ-149 אגורות ל-134.

הנפילות בשוק האג"ח מעלות כמובן גם את מפלס החרדה ב

שוקי המניות. ואכן, בשבוע האחרון שוק המניות של ארה"ב איבד מעט גובה. מדד נאסד"ק שנגע לפני שבוע בשיא של

14,150 נקודות נסוג מאז בכ-

5%. מדד

S&P500 איבד בינתיים רק

2%.

3 שאלות

המצב החדש מעלה שלוש שאלות חשובות:

1. מהן הסיבות לעלייה בתשואות האג"ח בארה"ב?

2. האם עליית התשואות היא מצב זמני או שהיא צפויה להימשך?

3. איך תשפיע עליית תשואות האג"ח על שוקי המניות בעתיד הקרוב?

ובכן, קשה מאוד להתנבא לגבי העתיד. אבל אולי אפשר ללמוד משהו על עליית תשואות האג"ח מהעבר הלא רחוק.

1. מדוע עלו התשואות?

בשוק מציינים בעיקר שתי סיבות כאלה. הראשונה היא העלייה במחירי הנפט שנסחר כבר ביותר מ-

60 דולר לחבית, דבר המעלה את ההסתברות להתפתחות של אינפלציה. במקביל החלה עליה במחיר גם בסוגי סחורות אחרים. מדובר בינתיים מאינפלציה מהסוג ה"טוב". אינפלציה נשלטת שאיננה עולה על 3% בשנה. אינפלציה שמאפשרת למשק לחזור לתפקד באופן נורמלי, שמעידה על חזרת הביקושים, שמאפשרת להעלות במתינות שכר לעובדים ולהתניע את גלגלי הכלכלה.

סיבה שניה שמציינים הפרשנים הינה חבילת התמריצים שמנסה הנשיא החדש, ג'ו ביידן, להעביר בקונגרס. גם חבילה שכזו עשויה לספק עידוד לכלכלה ולעורר ביקושים שנכבשו מאז פרצה הקורונה לחיינו. מאידך, מימון של חבילה כזו יישען ברובו על גיוסי אג"ח. הציפייה להיצע גדול של אג"ח גורמת כנראה גם היא לירידה במחירו. ועדיין, גם חבילת התמריצים הגדולה נתפסת כמהלך חיובי לטווח הבינוני והארוך.

2. זמני או מתמשך?

קשה לדעת אם עליית התשואות תיעצר או תימשך. אפשר לומר שיש קונסנסוס די רחב שהתשואות לא תחזורנה לרדת בקרוב אל מתחת ל-1%. בתקופה של צמיחה כלכלית תשואות כה נמוכות אינן יכולות להישאר לאורך זמן.

מאידך, אם האינלפציה אכן תחזור לנוע סביב

2% כבעבר, אזי התשואות הנוכחיות עדיין נמוכות מאוד. הן עדיין משקפות ריבית ריאלית שלילית (ריבית מנוכת אינפלציה). במקרה כזה צריך יהיה לצפות שתשואות האג"ח ל-10 שנים ינועו לכיוון של כ-

3% ואולי יותר, על מנת שהמשקיעים בהן יוכלו ליהנות מריבית ריאלית חיובית.

לפיכך, מי שרוצה לדעת לאן מועדות פני האג"ח – טוב יעשה אם יעקוב בעיקר אחרי נתונים המעידים על היתכנות של אינפלציה בארה"ב: נתוני התעסוקה במשק האמריקאי, נתוני מדד המחירים לצרכן, מחירי הסחורות, שער הדולר, ורמיזות מכיוונו של הפדרל ריזרב.

3. איך יושפע שוק המניות?

למרות הירידה שחלה בשבוע האחרון בשוקי המניות, לא בטוח שעליית תשואות האג"ח תמשיך להשפיע על מחירי המניות לשלילה בטווח הבינוני והארוך. לאורך תקופות רבות בעבר הצליחו לשוקי המניות לייצר תשואה חיובית גם בתקופה של ריביות עולות או גבוהות יחסית.

ריבית גבוהה איננה בהכרח דבר רע. בעיקר אם היא באה לרסן אינפלציה ולהותיר אותה תחת שליטה. חברות עסקיות יודעות להתנהל היטב תחת אינפלציה ממוצעת של 2%. חלק גדול מהן מסוגלות להעלות מחירים ולשמר או אף להעלות את רווחיהן.

ישנם ענפים שבהחלט נהנים מתקופה של ריביות עולות.

הבנקים למשל, שיכולים שוב להציע ללקוחותיהם

פקדונות מניבי ריבית. גם חברות בעלות אופי מחזורי אוהבות תקופות כאלו. חברות הנפט והאנרגיה למשל מרוויחות יותר כאשר מחירי הנפט עולים כמובן.

גם רשתות הקמעונות נהנות מגידול בביקושים שמתבטא לעיתים גם בהעלאת מחירים מתונה בחנויותיהן. חברות של מוצרים בסיסיים כמו מזון או ציוד לבית אינן נפגעות מכך. וכמובן, כל חברות שירותי הפנאי, התיירות ומוצרי היוקרה נהנות מתקופה של גידול בביקושים.

מי שעלולות מעט להיפגע הן

מניות ממגזר הטכנולוגיה. לא כל כך בגלל העסקים הישירים שלהן, אלא בעיקר בגלל שעליה בריביות מסייעת לדכא אופוריה פיננסית ומסחר ספקולטיבי במניות. חלק גדול מהסוחרים במניות עושים זאת במנופי אשראי גבוהים. עלייה בריביות מייקרת להם את עלויות המסחר ועלולה לדכא חלק מהדחף הספקולטיבי בשוק, לפחות בטווח הקצר.

עם זאת, מדובר עדיין רק בהשפעה לטווח קצר. בטווח הארוך יותר מה שישפיע על מחיר המניות הוא בעיקר הקשר שלהן לתוצאות העסקיות של החברות. והקשר הזה – לפחות בחלק ממניות הטכנולוגיה המובילות, אבד כבר לפני חודשים רבים.

הכותב שימש בעבר כעורך שוק ההון של TheMarker. כיום הוא בשלבי סיום של כתיבת ספרו הראשון: "הצפת ערך – הלקסיקון של שוק ההון". אין לראות בכתוב המלצה לקנות או למכור ניירות ערך כלשהם. הכותב עשוי להחזיק פוזיציות בניירות הערך המוזכרים במאמר.

עמי גינזבורג צילום עמי ארליך

עמי גינזבורג צילום עמי ארליך