אין ספק ששוק האג"ח הממשלתי הפך להיות אחד מן הנושאים החמים ביותר היום בשוק ההון. בישראל, אבל במיוחד בחו"ל, ומכולם האג"ח הממשלתי האמריקאי מרכז את מירב תשומת הלב. אחרי הכול, האג"ח הממשלתי בארה"ב הוא קנה המידה לעלות המימון של רוב הפעילות במשק שם, ולא הריבית המוצהרת של הבנק המרכזי. זו האחרונה, העומדת עדיין ב-0.25%, עם שאיפה מוצהרת מצד קובעי המדיניות בבנק להיות 0.00%, היא ריבית שממנה נהנים מעטים במיוחד: הבנקים שיכולים לבוא "לחלון הפד" ולקבל ממנו כספים.

אגב, ברובם, אלו הבנקים המחזיקים במניות הפדרל רזרב. כידוע,

למרות תפקודו כבנק מרכזי של מדינה ומוגדר כרשות פדראלית, מניותיו מוחזקות על ידי אוסף של בנקים מסחריים... בכל אופן, ההבדל הדרמטי במהות ובמגמה בין מה שקורה בשוק של האג"ח הנסחר, ומה שקורה בריבית הרשמית, הפך להיות שם דבר בדיונים של יועצים, משקיעים, ו"מביני דבר". לפני שנמשיך, הנה גרף אחד המכיל די הרבה אינפורמציה על הנושא הזה והוא נוצר כולו בעזרת המערכת הגראפית של אתר

Stockcharts:

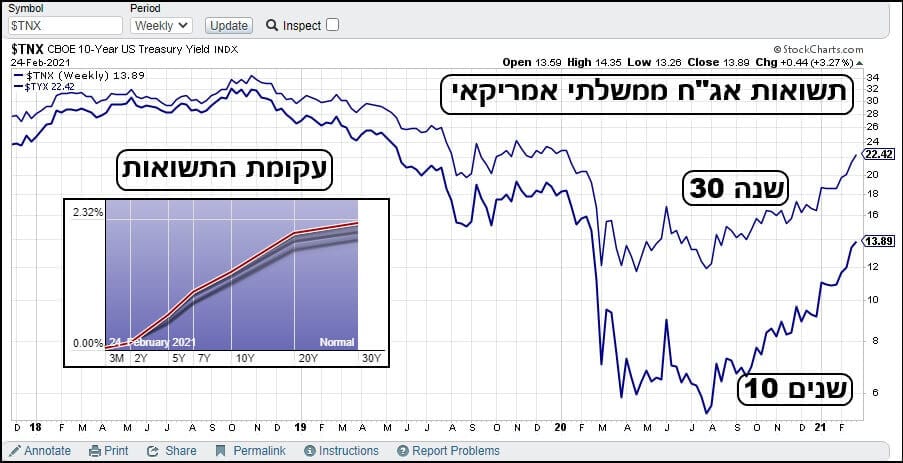

זהו גרף שבועי, המדגים היטב את שקרה בשוק החשוב הזה. בצד שמאל, יש לנו ציר אחוזים, והגרף עוטף תקופה ארוכה למדי: מאז תחילת 2018 ועד עכשיו. העקומה הכחולה העליונה מציינת את השינוי בתשואות של האג"ח לטווח הארוך, 30 שנה, והעקומה התחתונה היא זו של ה-10 שנים. כפי שאתם יכולים לראות, שתיהן די קורלטיביות במגמה ובנקודות השפל שלהן. שתי התשואות מצאו תחתית ראשונה סביב מרץ 2020 (שיא הירידות של הקורונה) ושתיהן אישרו את התחתית הזו שוב באוגוסט 2020. במקרה של ה-30 שנה, ראינו תשואה מינימאלית של 1.2% וב-10 שנים הייתה זו תחתית עם 0.5% לערך. (תזכורת: המשמעות כאן היא שמקבלים 0.5% לשנה במשך 10 שנים קדימה, כאשר קונים אג"ח כזה בנקודת הזמן הזו).

כמנתח טכני, אציין שזהו

Setup קלאסי הנקרא "תחתית כפולה", שממנו יש בהחלט ציפייה לשינוי כיוון ובניה של מגמה הפוכה. וזו אכן קרתה. מאז קיץ 2020 מהפך! עלייה די דרמטית בשתי זירות המסחר האלו. וביום יצירת הגרף התשואות עמדו על 2.242% ל-30 שנה ו-1.389% עבור האג"ח ל-10 שנים. זה לא נשמע הרבה אבל עבור ה-10 שנים מדובר בכמעט פי 3 (!!) תשואה מנקודת השפל שקרתה לפני כחצי שנה בלבד. כל זאת כאשר הריבית של הפד עדיין ברצפה. (תזכורת: כאשר תשואות עולות באג"ח הנסחר בשוק זוהי פעולת הראי של מחיר האג"ח היורד. מחיר האיגרת נע הפוך מכיוון התשואה). ובצד שמאל של הגרף הבאתי בפניכם את "עקומת התשואות" המדגימה היום עלייה חלקה למדי מהטווח הקצר ועד הארוך. עוד נדבר עליה בהרחבה מטה.

מיד נשאלות שתי שאלות:

למה האג"ח יורד, ומעלה את התשואות? ואיך זה ישפיע על הזירות הפיננסית והכלכלית?

קשה לומר שיש הסבר אחד למה שאנו רואים. מה שבטוח הוא שיש הרבה יותר מכירות של אג"ח בשוק מאשר קנייתו. ותזכרו שכל זה מתנהל כאשר הממשל מוכר "כמו משוגע" הנפקות חדשות כדי לממן את הפעילות התקציבית הקיימת, וזו שהובטח עליה זה מכבר על ידי ממשל טראמפ היוצא וממשל ביידן הנכנס. דהיינו: יש היצע עצום, מצד גורמים שונים. השמועה אומרת שגם מדינות זרות מתחילות לחלץ עצמן ממלאי האג"ח שברשותן, כאשר סין היא החשודה המרכזית בעניין הזה. לאור העימות הגיאופוליטי המתמיד עם ארה"ב אין זה פלא שסין מעוניינת להקטין, ככל האפשר, את תלותה באותו מכשיר פיננסי ממשלתי אמריקאי. דבר נוסף, המוזכר כמניע חזק של מכירת אג"ח ממשלתי, הוא החשש לאינפלציה מתקרבת. זה בהחלט ייתכן, ובוודאי בחלקו נכון. כאן נכנסת עקומת התשואות כתומכת בהחלט ברעיון הזה כי עקומה עולה בצורה כה מובהקת מצביעה על צפי לעליית מחירים עתידית (יחד עם צמיחה). אגב, תצוגה כזו הייתה תמיד נחשבת לחיובית כאשר עוקמה "הפוכה" (יורדת) הינה סמן מקובל מאוד למיתון מתקרב.

וכך, אני משער ששילוב של כל הגורמים שציינתי, מכירות עצומות של הממשל ושל זרים, חשש מאינפלציה, וייתכן מאוד גם מכירות של מוסדיים כדי לגייס מימון לפעילות עסקית אחרי הקורונה, כל אלו עושים את העבודה, ומעלים את התשואות. מה שמפתיע, וקצת מדאיג, הוא הקצב. למעשה, שיא התשואות של האג"ח היה בסוף שנות השמונים, והתחתית הייתה ב-08-2020: סה"כ 30 שנה! אז למה עלייה חזרה בקצב מהיר כזה? אינני יודע, אבל מה שאני כן יודע הוא שאותו קצב שינוי (

Rate of change) מכניס הרבה בנקאים מרכזיים ללחץ.

ואיך כל זה ישפיע על שוקי המניות והכלכלה האמיתית? בטווח הקצר, אני חושש שאין לזה תשובה חיובית כל כך. תשואות גבוהות אומרות מימון יקר לפעילות העסקית בכלל. הפרטית, לצריכה, דרך כרטיסי האשראי וכו... וזו של החברות על ידי ייקור המימון השוטף והמתגלגל שלהם. עלות הכסף הייתה עד כה גורם זניח בשיקולים של הרבה מאוד גורמים ועלייה דרמטית בתשואות יכולה בהחלט לשנות מצב זה.

לגבי שוק המניות הסיפור קצת יותר מורכב. תחילה, עלייה בתשואות מעורר חשש של עליית הריבית של הפד, וזה לא טוב. שנית, עלייה בתשואות מהוות אלטרנטיבה של השקעה ללא סיכון, לטווח ארוך. וזה לא טוב. ושלישית, חשש מאינפלציה, גורם לחשש כלפי חברות שאינן יכולות להעביר את העלות הנוספת לצרכניהן. וזה לא טוב. וכאשר אנו מניחים ששוק המניות נמצא בשיא של אופטימיות, זה ממש לא טוב. אבל, יש נר קטן של תקווה בסוף המנהרה הזו: במידה והאינפלציה אכן תגיע, ושוק המניות יתממש לרמה סבירה של

Valuations, אנו נזכור שמניות מייצגות חברות שהן דבר אמיתי וממשי. וכל דבר ממשי ואמיתי עולה כאשר הכסף מאבד מערכו. ראו כל דוגמה קיצונית לכך בהיפר-אינפלציה.

וכך, בסופו של דבר, המניות יכולות להיות מפלט ממש מצוין למי שירצה לשמור על כספו בתקופה של עליית מחירים כללית, למרות שהפד יתחיל להגיב אז בעליית הריבית האפקטיבית. כאמור, חזון למועד לעניין הזה. כרגע, התשואות עולות, וזה נתפס כגורם מעיק על משקיעי המניות. לבסוף מילה קטנה: אם יש גורם מקרו כלכלי שכדאי לעקוב אחריו הוא הקורלציה ההפוכה בין מחיר האג"ח ל-10 שנים מול מדד

S&P500. קורלציה משתנו בין שני נכסים אלו תהווה נקודת מפתח להבנת מה שקורה.

הבנק המרכזי האמריקאי - blog.gao.gov

הבנק המרכזי האמריקאי - blog.gao.gov