יועצי ההשקעות, העובדים מול הקהל הישראלי, יודעים היטב שהציבור בארץ לא אוהב סיכונים גדולים במיוחד, וגם לא אוהב סיבוכים גדולים מדי. זו הסיבה שתמצאו אוסף עצום של קרנות נאמנות שמציעות רמות סיכון פשוטות להבנה – קצת מניות והרבה דברים אחרים. היקף אחזקת המניות מ־10% ל־30% מהתיק המנוהל. ככל שהקרנות מייצגות נישות ספציפיות יותר (בלי קשר אם מדובר בסיכון גבוה יותר או נמוך יותר), תמצאו שהיקף ההון המנוהל שם מצומצמת יותר.

אחרי שאמרנו כל זאת, חשבתי שיהיה מעניין להתרכז דווקא בחלק האמצעי של המשוואה: קרנות 80/20. לראות איך הן התנהלו בשנתיים האחרונות, שכללו את התקופה שלפני הקורונה (זוכרים איך היה נחמד לשבת במסעדה...?), תקופת הירידות הגדולות של תחילת 2020, ולבסוף, ההתאוששות. דוגמה טיפוסית להתנהלות של שלושת סוגי הקרנות האלו ניתן למצוא בשלישיה מספק אחד לדוגמה ילין־לפידות.

זו דוגמה למה שהיה הגיוני שיקרה ושאכן קרה. כאשר מגדילים את החלק המנייתי בהדרגה. אני אומר זאת כמובן מאליו כמשהו שרגילים אליו כבר שנים, שהחלק המנייתי מפיק יותר תשואה מאשר נכסים סולידיים. בנקודת זמן מסוימת הדברים יכולים להשתנות, מן הסתם, כי זה טבעו של סיכון, אבל בראייה ארוכת טווח אין ספק שיורדת ההשפעה של עיתוי זמני. הגרף הזה בהחלט מדגים את התשואה היתרה שמתקבלת מלקיחת הסיכון המיוצג על ידי הגדלת החלק הנמצא בחשיפה למניות בקרן.

אני מניח שגם לא תתפלאו אם אומר לכם שמיון לפי גודל, של אותן קרנות, מתאים לתיאוריה בדבר שנאת הסיכון בציבור: קרן ה־10-90 מובילה עם כ־1.5 מיליארד שקלים, אחריה קרן ה־20-80 עם קצת מעל 1.4 מיליארד שקלים, וקרן ה־30-70 עם כ־1.1 מיליארד שקלים בלבד.

הכתבה הפעם בוחנת את קרנות קטגוריית ה־80-20. בחרנו קרנות כך שלא יהיה בית השקעות שמופיע יותר מפעם אחת, ואת הקרנות בחרנו לפי הביצועים של שנת 2020.

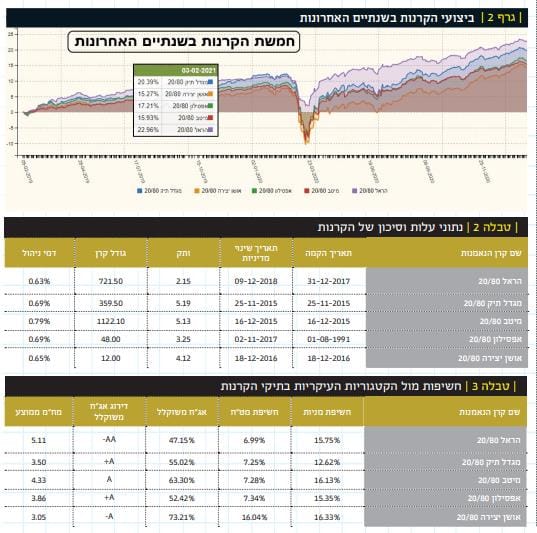

נתוני תשואה

למרות שכל הקרנות כוללת חשיפה של 20% למניות מול 80% של משהו אחר, נראה בהמשך שזה לא בהכרח 80% אג"ח, לפעמים אפילו רחוק מכך. הקרנות מגיעות מבית הראל, מגדל, מיטב, אפסילון, וסיגמא, כאשר האחרונה היא היחידה עם פיצול בין מנהל הקרן (סיגמא) ומנהל ההשקעות שהוא אושן־יצירה (להלן אושן).

לפי טבלה 1, נתוני התשואות עד ינואר, אי אפשר לבוא בטענות גדולות לאף אחת מהקרנות, כאשר גם ב־2019, וגם ב־2020, המשקיעים בהן קיבלו תשואות נאות למדי. משיא של 9.93%, ב־2020, בקרן של הראל, ועד 5.97% עבור אותה שנה באושן. בשנת קורונה, זה ממש לא רע, ועוד כשלוקחים בחשבון את גורם הסיכון הנמוך יחסית שהמשקיעים נחשפים אליו כאן.

מיון הקרנות נעשה לפי ביצועי 2020 אבל שימו לב שאם היינו ממיינים על פי 2019, או לפי שנה אחורה מסוף ינואר, היינו מקבלים ביצועים ממש טובים. יש לציין שבכל המקרים, הקרן של הראל בולטת כאן לטובה: ראשונה ב־2020 ושנה אחורה ושנייה ב־2019.

נתוני עלות וסיכון של הקרנות

לפי טבלה 2, נתוני העלות והסיכון של הקרנות בחמישייה הזו, למיטב יש חריגה קטנה בדמי הניהול, עם דמי ניהול 0.79%, מול הממוצע של הקרנות שעומד על סביב 0.7%. בסך הכל העלות מאוד סבירה לאור הביצועים הרב־שנתיים. מעניין לציין שמיטב היא הקרן הגדולה מכולן בהיקף ההון המנוהל, קצת מעל 1.1 מיליארד שקלים, כאשר השנייה בגודלה היא הראל עם 721 מיליונים בלבד, והאחרונה בתור, אושן, עם כמות מזערית של 12 מיליוני שקלים.

נתונים משולבים אלו של עלות וגודל מצביעים שוב על העובדה שביצועים טובים או עלויות נמוכות לא תמיד נמצאים בהכרח בקרנות הגדולות בתחום.

מבחינת שינויי מדיניות, ראינו שינוי מדיניות משמעותי רק באפסילון ובהראל אבל זה קרה די מזמן כך שאני לא חושב שצריך לתת לזה חשיבות גדולה מדי, חוץ מלומר שלהראל זה הצליח הרבה יותר מאשר לאפסילון. בסה"כ, הקרנות אינן וותיקות, או צעירות, באופן קיצוני, הקרן הוותיקה ביותר היא של מגדל, מגדל, בעלת וותק של קצת מעל 5 שנים והצעירה מהראל (אחרי שינוי המדיניות) עם קצת יותר משנתיים.

נעיף עכשיו מבט על החשיפות השונות בתיקי הקרנות. זה תמיד מעניין אותי לראות את ההבדל בין מה שמוצהר במדיניות ובין מה שקורה בפועל בתיקי הקרנות. למעשה, ההבדל הזה הוא החלק שמצביע באופן הבולט ביותר על הצד האקטיבי של ניהול הקרנות. לכאורה, מה יותר קל עבור מנהל ההשקעות של קרן 20-80 להכניס בדיוק 20% מהתיק בפיזור כללי של מניות ומדדי מניות, וסביב 80% באג"ח ובמזומן? הרי זה מה שנדרש ממנו. אבל כפי שניתן לראות בטבלה 3, זה לא המצב, כי מנהלי ההשקעות בקרנות שמולנו לוקחים את המנדט כמסגרת בלבד. הם מבינים שה"משחק" בין מה שמותר ומה שנעשה הוא הגורם שיכול להביא את התשואה היתרה.

מה קורה בקרנות שלפנינו? כפי שניתן לראות בטבלה 3, בחלק המנייתי יש דווקא הסכמה סביב ה־15-16% חשיפה, חוץ מהקרן של מגדל שמציגה משהו המתקרב ל־13% בלבד. כמו כן, כמעט כל מנהלי ההשקעות מעדיפים את השוק המקומי (חשיפות מט"ח סביב 7%), חוץ מאושן שרואים בחו"ל פוטנציאל יותר מעניין (חשיפת מט"ח של 16%), בחירה פחות מוצלחת על פי התשואות שראינו לעיל.

מה ששונה ומעניין הוא הגורם האג"חי בתיקים, או ליתר דיוק, החוסר בו. בקרן שהצליחה הכי הרבה, הראל, אנו רואים רק כ־47% אגרות חוב, והחלק הזה בעל הדירוג הכי גבוה עם AA-. כל זה עם מח”מ ארוך במיוחד של מעל 5 שנים. במגדל יש לנו כ־55% חשיפה, במיטב כ־63%, באפסילון כ־52%, ובאושן הכי הרבה אג”ח עם כ־73%, יחד עם ממוצע הדירוג הנמוך מכולם עם A- ומח”מ קצר יחסית של קצת יותר מ־3 שנים.

בהכללה הייתי אומר כך: על פי התשואות שבטבלה, ככל שהחשיפה לאגרות חוב קטנה יותר, כאשר האגרות ארוכות יותר, ובעלות דירוג גבוה יותר, כך טוב יותר. בהראל, זה המצב. אזכיר שמנהלי ההשקעות יכולים להגיע עד כ־80% באותו סוג של נכסים. וכאן הדוגמה למה שנאמר, ההבדל הזה, בין מה ניתן להחזיק כאגרות חוב ומה שמוחזק בפועל הוא צד הבולט בניהול האקטיבי של הקרנות. הצד אשר הביא להם את תשואות היתר.

השוואות ביצועים ביניהן ומול נכסי ייחוס

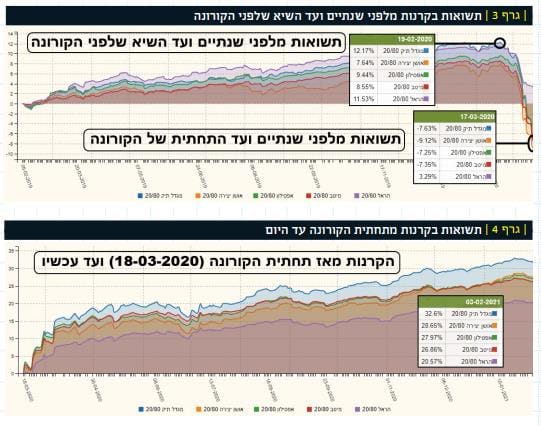

עד כה עסקנו בתשואות של שנה אחורה, ותשואות שנתיות עבור מיון הטבלאות. אבל מה קרה בטווח היותר רחוק? אזכיר שבגלל שינוי המדיניות בהראל לא ניתן להציג יותר משנתיים אחורה אבל לדעתי זה בהחלט מספיק בגלל רוחב היריעה של האירועים שקרו באותן שנתיים. אציין כאן שכל הגרפים נעשו עם תאריך סיום של 03-02-2021. נתחיל בהשוואה הפשוטה ביותר בין חמשת הקרנות.

בטווח זמן של שנתיים הראל (סגול – 22.96%) מציגה הובלה כאשר אחריה מגדל (כחול – 20.39%) ואחריהן רוב הקרנות בחבורה צפופה עם תשואות סביב ה־15-16%. יש לציין שבגרף הזה אנחנו לא רואים הבדל משמעותי בסדר בין הקרנות בין התקופה שלפני הקורונה וזו אחריה. חוץ מהקצנה מסוימת בהפרשים בין הקרנות בתקופה שאחרי הירידות של תחילת 2020. עובדה זו נראתה לי קצת חשודה, ובכל מקרה, היה מעניין לבדוק אותה שוב. לכן "פירקתי את הזמנים לפני הקורונ ואחרי הקורונה, כפי שניתן יהיה לראות בגרפים הבאים.

בטווח הזמן שמתואר בגרף 3 אין הפתעות גדולות, כאשר שתי הקרנות של מגדל והראל עדיין שולטות לפני התחלת הירידות אבל עם שוני קטן: הפעם, מגדל (כחול – 12.17%) מובילה את הראל (סגול – 11.53%). כמו כן, שימו לב שבירידות אנו רואים את הראל נשארת חיובית עם 3.29%(!), כאשר כל השאר פשוט נופלות בין 7%-9%. כאן, לרבות מגדל. לדעתי, השוני הזה הוא כל העניין בהובלה של הראל מכאן והלאה בתשואות שראינו עד כה. נבחן בגרף הבא מה קרה אחרי הירידות.

בגרף אפשר לראות את ההפתעה הגדולה. דווקא הראל עלתה הכי מעט כאן עם 20.57% מול 32.6% של מגדל וסביב 27-29% בקרנות האחרות. זהו האישור למה שציינתי לעיל, כשמציגים תקופה שלוקחת בחשבון את מה שהיה לפני ואחרי הירידות, הראל מובילה בהרבה בגלל העובדה הפשוטה שהיא פשוט לא ירדה בכלל, ואף שמרה על תשואה חיובית בירידות. אבל, כשמוחקים את אפקט הירידות היא מככבת הרבה פחות טוב מאחיותיה.

אם מחפשים את הסיבה לכך, שכן החלק המנייתי די דומה, אני נוטה להאמין שהחלק האג"חי עשה את כל ההבדל: דירוג טוב יחסית, ארוך טווח, ובכמות קטנה יחסית. זאת אומרת מעט סחורה וכזו הנמצאת בסיכון נמוך. וזאת אומרת שהחזרה מעלה גם היא תהיה נמוכה יותר. האם זה טוב או לא? האם הראל טובה יותר ממגדל בגלל ההפרשים שראינו בחלוקה לזמנים השונים? ברור שלא. המשקיעים חייבים להחליט את מה הם מעדיפים: ניהול פחות אגרסיבי ומסוכן (במסגרת של ה־20-80) המייצר כרית בטחון בזמני ירידות (הראל) או תיק יותר אגרסיבי שמבטיח חזרה מהירה של ירידות פתאומיות וגדולות (מגדל). זה, כמובן, עניין של טעם.

ביצועי הקרנות מול המדדים העיקריים

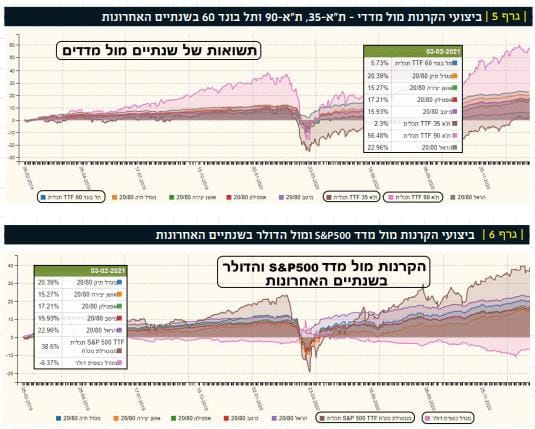

עכשיו אנחנו באים לבחון לא רק מה עשו הקרנות האחת ביחס לשנייה אלא גם את ביצועי הקרנות מול המדדים העיקריים. גרף 5 מציג את הנתונים האלה, ואין כמו גרף שמציג טוב יותר מ־1000 מילים (כל המדדים מיוצגים על ידי קרנות מחקות של תכלית).

בגרף 5 אפשר לראות שלקוחות הקרנות צריכים להיות מרוצים למדי. הם הצליחו להשיג תשואות טובות משמעותית מול שני המדדים הגדולים של השוק שלנו: מדד המניות העיקרי, ת"א 35 ומדד האג"ח הקונצרני העיקרי תל־בונד 60. רק מול מדד המניות הבינוניות, ת"א 90, יש ביצוע חסר די דרמטי. מן הסתם, משקיעי קרנות ה־20-80 לא ממש מעוניינים בסיכון גבוה ולכן אין הם לקוחות פוטנציאלים של מדד ת"א-90, שהוא תנודתי יותר באופיו, לכן אין ספק שחיוך גדול צריך להיות על פניהם של משקיעי ה־20-80. לפחות בקרנות שמוצגות כאן, ועל פי טווח השנתיים של הגרף.

גרף 6 בוחן את התשואה מול חו"ל ומול הדולר, כהשקעות אלטרנטיביות לא מסובכות מדי. ללא הפתעה גדולה, השוק האמריקאי, המיוצג כאן על ידי קרן מחקה של מדד S&P500 מנוטרלת מט”ח, הצליח להניב הרבה יותר מאשר הקרנות שאנו מנתחים. כ־38% מול טווח תשואות של 23-15%. למה זה לא מפתיע? כי מי שקרא את סקירות השוק שלי באתר, בשנה האחרונה, יודע היטב שהשוק המקומי, אותו מעדיפים מנהלי הכספים של הקרנות האלו, היה בביצועי חסר תקופה ארוכה מול אותו שוק מניות אמריקאי. זה בהחלט מתבטא כאן מאוד. אפילו בנטרול השפעת מטבע החוץ. מול הדולר עצמו זה ממש לא חוכמה כי הוא בכלל שלילי בתקופה הנבדקת (6.37%-) אבל צריך להציגו בכל זאת כסוג של נכס ייחוס עבור רבים וטובים.

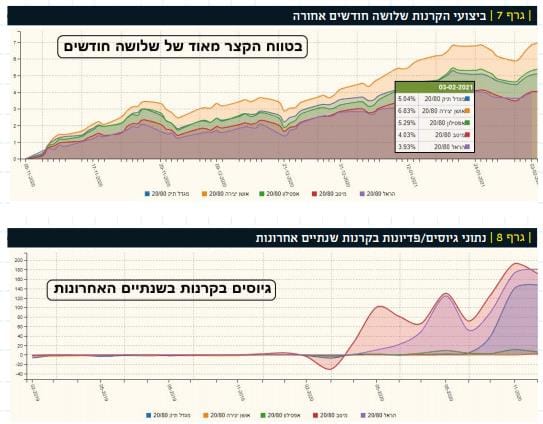

לבסוף, ללא טווח קצר מאוד אי אפשר, גרף 7 מציג תמונה של מה שקרה בשלושת החודשים האחרונים. האם סדר ההובלה נשמר? האם יש כוכב חדש מבין החמישייה שמצליח לבנות תצוגה טובה יותר?

התשובה לשאלות שהצגתי היא כן! דווקא הקרן שהניבה הכי פחות במבחני הטווח הארוך, אושן (כתום) מצליחה להיות הכוכבת התורנית של התקופה הקצרה עם 6.83%. אחריה אפסילון (5.29%), מגדל (5.04%), מיטב (4.03%) ואחרונה חביבה הראל (3.93%). וכך, מה שראינו בחלוקה של התקופות של ה"לפני" וה"אחרי" בקורונה ממשיך גם כאן: התיק של הראל מכביד עליה כאשר הסנטימנט החיובי במניות ובאג"ח היותר קצר והיותר מסוכן משפיע לטובה.

מדד הפופולריות | גיוסים ופדיונות

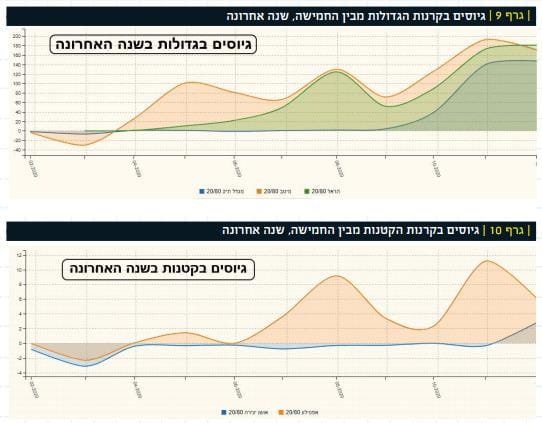

גרף 8 מציג את נתוני הגיוסים / פדיונות בשנתיים האחרונות. כמו שניתן לראות, הבעיה היא שיש שתי קבוצות של קרנות מבחינת גודל ולכן מתקיים עיוות רציני כשאנו מציגים את הגיוסים יחד. למרות הכול, ניתן להתרשם אצל כולן בדבר אחד עקרוני: ההתעוררות בכולן החלה סביב תחילת 2020 ולא קודם. זה החל בפדיונות אבל די מהר ראינו חזרה של הכסף, ובגדול, לתוך הנכסים המנוהלים האלו.

התמונה בגרף 8 אכן מעוותת, ולכן אנחנו מציגים את החלוקה לקבוצות של קרנות לפי גודלן, לטווח של שנה אחורה.

גרף 9 מראה את הקרנות הגדולות יותר (הראל – ירוק, מיטב – כתום, ומגדל – כחול). ניתן לראות בגרף שמיטב היא הפעילה יותר, למרות שהיא לא הייתה מבין המובילות בתשואה באף נקודת זמן. רק לאחרונה הראל התגברה, ועלתה לכמות גיוסים גדולה יותר.

גרף 10 מציג את נתוני הגיוסים בשנה האחרונה בקרנות הקטנות יותר (אפסילון בכתום, ואושן בכחול)? כאן, אין צורך בהרבה מאמצים מחשבתיים על מנת לקבוע מי הפעילה יותר אצל השחקנים. אפסילון פשוט מאפילה על אושן למרות שבחודש האחרון גם כאן יש התעוררות קלה מצד הקרן הקטנה יותר.

סיכום | שאל עצמך מה חשוב לך ותקבע את הקרן

סקירה של חמשת הקרנות מסוג 20-80 שהיו בין המובילות בשנת 2020. לאחר פילטר של קרנות עם מנהלים זהים, הגענו ל־5 מייצגות: הראל, מגדל, מיטב, אפסילון, ואושן. שלוש עם כמות גדולה של הון תחת ניהול, ושתיים קטנות בהרבה. אם מודדים טווח ארוך יחסית של שנתיים, הקרן של הראל מובילה ללא סייג את החבורה כולה.

כאשר מפרידים את ה"לפני" וה"אחרי" של אירוע הקורונה, רואים תמונה שונה שנובעת מהחשיפה השונה של הקרנות לצד האג"חי בתיק שלהן. צד המניות, שאינו מגיע ל־20% המותר די דומה אצל כולן. וכך, מאז התקומה מהתחתית, ב־18-03, מגדל היא המובילה בגדול.

כאשר מסתכלים עוד קצת, ועמוק יותר, דווקא אושן בראש החבורה.

מה כל זה אומר? לא משהו החלטי על טיבן של הקרנות אלא דווקא על המתודולוגיה שכל משקיע חייב לסגל לעצמו: מה חשוב לו? הישגים לאורך זמן, בסיכון נמוך יחסית, או בדיקה קצרת טווח יותר המוטה כלפי הקרנות הלוקחות על עצמן סיכונים קצת יותר גדולים. וזה מה שאנו למדים כאן: אנחנו קובעים מה טוב לפי מה שמתאים לנו. המון הצלחה בשנת 2021 שנראית כמו שנה מלאת "עניין" ותהפוכות.