כל מנהלי ההשקעות מכירים את התחושה הזו. כאשר הכסף בוער בידיים, חייבים להשקיע אותו במשהו מניב, ומצד שני, קיימת התחושה הכללית שהמחירים גבוהים מדי. עקרונית, וכאן נכנס המנתח הטכני שבי, אין כאן בעיה: כל עוד המגמה חיובית, המתודולוגיה של התזמון הטכני אומרת להיות קנוי על השוק. אבל, זה מאוד קשה רגשית.

בנוסף, מן הסתם יש הרבה מאד משקיעים שלא עובדים על בסיס השיטה הטכנית, או אולי אפילו לא מתייחסים אליה, ופועלים על בסיס קריטריונים של ניתוח שווי. עבור אלו, ה־Valuation (מחיר שוק ביחס למחיר ההוגן שהדוחות והערכות האנליטיות מצביעות אליו) הן קנה המידה, וכאשר מחירי השוק ב”שמים” ביחס למחיר “ההוגן”, קשה להצדיק הכנסה של כסף חדש לפעולה. אבל מה עושים באמת, כאשר אותה מגמה חיובית לא מוכנה להיות מתוקנת למטה משמעותית במשך תקופה ארוכה? ומסרבת לבנות בסיס חדש ונוח הרבה יותר לכניסה? כאמור, זו דילמה גדולה. וזה המצב כיום.

כתבה זו תנסה להצביע על שני צידי המתרס של אותה דילמה: אביא כמה נקודות המצביעות על הימצאות השוק באזורים גבוהים, ואולי גבוהים מדי, האומרות להתרחק מהשוק, וכמה נקודות שדווקא יצביעו על היותו עדיין במצב של כדאיות השקעה. לא נכריע כאן, כי ההכרעה היא עניין אינדיבידואלי. כזה הבנוי מכמה גורמים כלליים ואנושיים כמו: טווח ההשקעה, אהבת הסיכון, טכניקת התזמון של המשקיע, התמחותו בסוגי קטגוריות הנכסים השונים ועוד.

אגב, זה המקום להזכיר את אמרתו המפורסמת של מנכ”ל ג”י פי מורגן, כאשר הוא נשאל ב־2009 על הסיבות שהבנק שלו המשיך ברכישה ושיווק של אגרות חוב מגובות משכנתאות, כאשר היה כבר ברור לכולם שאותן אגרות הן “רעילות” ומיועדות לסוף מר במיוחד. ובכן, תשובתו הלא מפתיעה הייתה: “לא יכולנו להרשות לעצמנו לא לרקוד כמו כולם, עד שהמוסיקה תיגמר”. האם המצב דומה כרגע, בשוקי המניות הגלובליים, ובמיוחד באלו של ארה”ב? שוקי מניות קובעים כל כך עבור כולנו? האם אנחנו נמצאים בסיטואציה שבה “משקיעים ובוכים” עד שהמוסיקה תסתיים? לעיתים זה נראה כך. במיוחד אם מקשיבים לאנליסטים בכירים מגולדמן-סאקס וממקומות מכובדים אחרים.

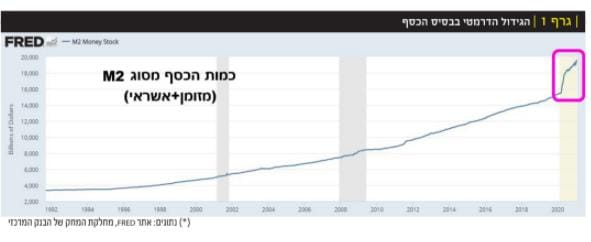

התפקיד שלי כאן יהיה להציג חלק מהפרטיטורה של אותה מוסיקה. ולמה העניין לא ממש שחור או לבן, אלא משהו אפור באמצע הדרך. לפני שנפרט נקודות פרטניות לחיוב ולשלילה, בואו נסתכל לרגע על ה”דלק” שבמנוע השווקים הללו. אין צורך להרחיב רבות על הנושא הזה. הוא כבר נדוש וידוע לרוב הקוראים. בכל זאת אוסיף כאן משהו, שמאיר עוד קצת על המהות הידועה שהיא: הבנק המרכזי מדפיס ומזרים המון כסף, יש מאין, שמהווה דלק להשקעות פיננסיות. התוספת הקטנה הזו מתמצית במה שקרה ב־2020 בתחום הזה, סביב משבר הקורונה. גרף 1 מתאר את בסיס הכסף מסוג M2 (מזומן+אשראי) על פי ניתוחי מחלקת המחקר של הבנק המרכזי (FRED) מסנט־לואיס.

לא צריכים להיות גאונים גדולים כדי להבין את השינוי בתאוצה שקרה באירוע המגפה (המלבן המסומן). כמות הכסף המסתובבת ל"חניה" פשוט התפוצצה, דווקא בתקופה שבה חלקים גדולים של הכלכלה מושבתים. ולכן, מה שהיה הוא שעדיין: אין ספק שזהו הגורם המשפיע ביותר כרגע על מה שקורה בשווקים. הנזילות ממשיכה לזרום לכיוון השוק.

כמה מבטים המציגים בועה ופסגה קרבה:

נקודה 1

המניות בשיא ללא תיקון משמעותי

נתחיל בשוק עצמו, נבחן את מדד מניות הטכנולוגי האמריקאי, Nasdaq100. לפניכם גרף שבועי, בנרות מסוג הייקין־אשי (כל הגרפים נעשו בעזרת מערכת הגרפים המצוינת של אתר StockCharts.com). כפי שניתן לראות בבירור בגרף 2, גם לפני אירועי הקורונה המדד הזה היה במגמה עולה של שיאים ושפלים מכובדת למדי. בכל זאת שימו לב למהלך שביצע המדד מאזור ה־7000 נקודות, לאחר הקורונה, לרמתו היום. אין ספק שזהו מהלך מרשים, ואפילו מעורר פליאה. נכון שהיה סוג של תיקון בסתיו של 2020, כשהמדד דשדש אופקית בין 10500 ו־12000, אבל זה כבר נשכח כלא היה. מאז הפריצה מאותו תחום מחירים, רואים עלייה דרמטית ורציפה במחיר השוק הזה. עליות כאלו, ברציפות כזו, נדירות, ומעוררות חשש לתיקון מתקרב. תוסיפו לכך את ההכנה הברורה לסטייה השלילית, בין המחיר ואינדיקאטור המומנטום (MACD שמופיע בחלון התחתון של הגרף), ותקבלו סימני אזהרה ברורים עוד יותר. אגב, סטייה שלילית כזו מצביעה על כוח שכנוע עצמי מופחת, בחלק המגמתי האחרון, וזה תמיד מעורר תהיות מזהירות.

-

נקודה ראשונה לשלילה: עלייה ארוכת ימים שלא עברה תיקון משמעותי, יחד עם סטייה שלילית עם המומנטום שלה.

| נקודה 2 |

תשואות האג"ח עולות

גרף 3, שמוצג כאן, מחזק את התחושה שאנחנו לפני משהו קצת יותר בעייתי מהרגיל, בקרוב. זהו גרף התשואות של האג"ח הממשלתי האמריקאי ל־30 שנה.

למרות שהבנק המרכזי מתעקש שלא יהיו העלאות ריבית בעתיד הנראה לעין, שוק האג"ח של ה־10 שנים וכאן ה־30 שנה, אומר אחרת. מהתחתית של 1.15%, שאושרה פעמיים ב־2020 (מרץ ואוגוסט) ראינו את התשואות על האג"ח ארוך הטווח הזה עולה בהדרגה מעבר לקו המגמה היורד מאז תחילת 2019, ומשם ממשיך עד קרוב ל־2% (1.965%). זה משמעותי ביותר כי האג"ח הממשלתי מצביע כאן על חריגה מול מה שהבנק המרכזי מצהיר, אולי מרמז על אינפלציה עתידית, ומתחיל לכרסם בכדאיות ההשקעה במניות עקב תשואה אטרקטיבית יותר ויותר, ללא סיכון.

נקודה שנייה לשלילה: תשואות אג"ח ממשלתי מתחרות על הכסף, ומצביעות על סכנת אינפלציה.

| נקודה 3 |

מדד BUFFET בשיא כל הזמנים

המבט השלילי האחרון נלקח מהזירה הפונדמנטלית ולא הטכנית. גרף 4 מציג גרף מעודכן (עד תחילת פברואר 2021), של מה שנקרא "אינדיקאטור Buffet”. הוא מגיע לנו מאתר ממש מלא פנינים של תובנות פיננסיות וכלכליות בשם Advisor Perspectives.

כמה מילים על 'אינדיקאטור Buffet’. מדובר ביחס שבין מחירי המניות שנסחרות בבורסה (הפשטה לצורך הבנה...) והתוצר הגולמי הרבעוני. הבנתם נכון שמדובר בגרף רבעוני (נקודה כל שלושה חודשים), ולכן העקומה הזו באמת מציגה היסטוריה ארוכה למדי (משנות ה־50 של המאה הקודמת ועד עכשיו). מה אומר לנו האינדיקאטור הזה? ששווי החברות, על פי מחיר מניותיהן, בשיא כל הזמנים, ובהרבה. כרגע, המספר עומד על 189.6% כאשר השיא ההיסטורי של 1967 עמד על 87.1%, והשיא הדרמטי של שנת 2000 (להזכיר, שיא בועת הדוט.קום) עמד על 159.2% בלבד.

-

נקודה שלישית לשלילה: על פי מדד היסטורי מקובל מאוד, שווי השוק של החברות פשוט 'בשמים'.

נקודות המציגות סיבות

טובות להמשך השקעה במניות:

| נקודה 1 |

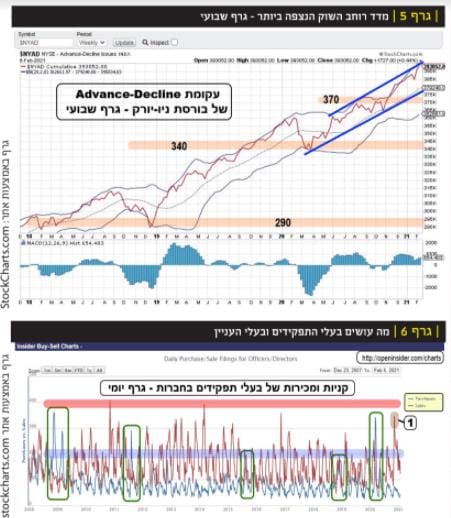

מדד רוחב השוק

כפי שאמרתי בתחילת הכתבה, התמונה לא חד משמעית, ולא נציג אותה באופן חד מימדי, כך שכעת לסקור את נקודות המבט החיוביות על השוק. הנקודה הראשונה, טכנית אבל לא ממש קשורה למחיר עצמו אלא למה שאנחנו מכנים "רוחב" השוק. מדובר בחיבור מתווסף של מספר המניות העולות מינוס אלו היורדות לאורך זמן (אינדיקאטור שנקרא Advance-Decline Line). ומבלי להיכנס לפירוט יתר, זו עקומה שאומרת לנו אם השוק עולה עם כמות גדולה או קטנה של מניות. במקרה שלפנינו, במידה ורוב המניות בשוק של ניו־יורק (NYSE) עולות, העקומה תעלה, ובמידה שלא, היא תרד. גרף 5 מציג גרף שבועי של אותה עקומה (גרף קווי).

הקו האדום בגרף 5 הוא קו ה־AD, כאשר עליו ציירתי רצועות Bollinger שאומרות לנו שכרגע העקומה עצמה באזור הגבוה החיובי של סטיית התקן של התנועה הרגילה. התנועה הרגילה נמצאת באמצע הרצועות. אין כאן סטייה שלילית מול המומנטום, ויש המשך בריא וטוב בתעלה עולה. לרוב, כאשר מתקרבת פסגה משמעותית בשוק המניות, אנחנו אמורים נראה את העקומה הזו מתחילה לרדת לפני שנראה סימני חולשה במניות עצמן. הסיבה פשוטה: לאט לאט המדדים ממשיכים לעלות על בסיס המניות הכבדות אבל רוב הבינוניות, והקטנות, נמצאות בתהליך המימוש.

נקודה חיובית ראשונה: "רוחב השוק" מצביע על השתתפות של כל מרכיביו במגמה החיובית. היסטורית, צריך להיות 'קדימון' שלילי כאן כדי שנחשוש.

| נקודה 2 |

תנועות בעלי עניין

הנקודה החיובית הבאה מגיעה ומצביעה על 'סנטימנט' במניות. מבט על מה שעושים 'קובעי המדיניות ויודעי הדבר בחברות עצמן', בעלי העניין, או מה שמכונה באנגלית Insiders. אלו אנשים שמחויבים לדווח לבורסה על פעילותם, עקב החשש לניגוד עניינים ולמניפולציות. הנתונים מגיעים אלינו מאתר העוקב אחרי פעילותם של אלו: OpenInsider.com. אני מצרף בגרף 6, גרף שמתחיל ב־2008 ומסתיים בתקופה הנוכחית של תחילת 2021.

גרף 6 שמובא כאן מציין רכישות (בכחול) ומכירות (באדום) של אותם מקורבים. שימו לב מתי היו קניות יותר מאשר מכירות באופן משמעותי? בתחתית של 2009, בסוף 2011 כאשר הפד חידש את ה־QE, בסוף 2015 ובסוף 2018 כאשר ראינו שוב את שינוי מדיניות הפד לטובת נזילות ממריצה וריבית נמוכה, וממש לאחרונה בתחתית ירידות הקורונה. סימנתי את כל אלו במלבן ירוק. למעשה, כמות הקניות של המקורבים הייתה עכשיו השנייה בגדולה בקורונה מאז השיא שהושג בתחתית של משבר הסאב־פריים של 2009(!). אמנם, בסיום 2020 ראינו מכירות כתוצאה מ”סגירת ספרים” אבל העקומות מצביעות עכשיו על רמה נמוכה מאוד של מכירות מקורבים (1).

-

נקודה חיובית שניה: בעלי התפקידים בחברות קנו המון בתחתית הקורונה ולמרות מכירות סוף שנה זה נראה שהם מאמינים בהמשך חיובי של השוק.

| נקודה 3 |

הכלכלה מתחזקת עוד לפני התאוששות הקורונה

הנקודה החיובית האחרונה מגיעה מנתוני הכלכלה עצמה. יש אינדיקאטור כלכלי מקדים הנקרא ECRI Weekly Leading Index המכיל כמה וכמה נתוני מקרו שהוכחו כמקדימי נתוני המקרו הקשים של הצמיחה, והתעסוקה. ירידה של המדד הזה מתחת ל־0 מציין מיתון. עלייה מעל ה־0 מציין הרחבה ושגשוג. הנה הגרף, עד ינואר 29, מאתר Advisor Perspectives.

המדד עצמו הוא העקומה הכחולה, ואפשר לראות בגרף 7 שהוא מצליח לא רע לחזות מיתונים, על ידי ירידה לכיוון ה־0. כמו כן, עלייה מהתחתיות "מנבאת", לעיתים קרובות מאוד, המשך משמעותי כלפי מעלה, זאת אומרת צמיחה. אז מה עכשיו? הייתה ירידה דרמטית כלפי מטה, כאשר פגעה בעולם מגפת הקורונה אבל, המדד הצליח למצוא מהר בסיס, וחזר בצורה מדהימה כלפי מעלה. הוא כרגע עומד על ה־0 עצמו לכיוון מעלה. וזה, היסטורית, מצביע על עתיד קרוב־בינוני של צמיחה משמעותית במשק. ייתכן והמגפה תחמיר, והתחזית הזו תתבדה אבל, זה מה שההיסטוריה אומרת.

-

נקודה חיובית שלישית: הכלכלה אמורה להתאושש בקרוב מתופעות הלוואי של המגפה ולייצר צמיחה מחודשת ויפה.

לסיכום המציאות המורכבת:

כמו שראיתם, ניתן למצוא סיבות לכאן ולכאן להישאר בשוק המניות ואף להשקיע בו כסף חדש, או לברוח ממנו. שלוש נקודות לשלילה ושלוש לחיוב. מה יכריע? מי יודע. האמת היא שציבור המשקיעים מתחלק לשני סוגים: אלו שלא יכולים לעמוד מהצד (כל הצד המקצועי-מוסדי) ואלו שהבחירה בידם (החלק של המשקיעים הפרטיים). ייתכן מאוד שהתנהגות שתי הקבוצות האלו יהיו שונות לחלוטין. בכל מקרה, לדעתי, אף גורם מאלו שציינתי לא יכריע לבדו כי כולם כבר ידועים היטב. יש להניח שה"ברבור השחור" הבא, הבלתי צפוי בעליל, יעשה את העבודה הזו. לטוב או לרע. ||