עסקת רכישה כה משמעותית לא ראינו בשוק המקומי מזה זמן רב, מטבע הדברים עסקה כה משמעותית יכולה ליצור השפעה, הן לטווח המיידי, והן לטווח הבינוני והארוך, 1389487.jpg בוחן את ההשלכות שעשויות להיות לעיסקה כזו

נחתמה עסקת רכישת בית ההשקעות פסגות על ידי אלטשולר שחם גמל ופנסיה - השלמת העסקה כפופה לאישורים רגולטוריים. בהתאם לדיווח של אלטשולר שחם גמל ופנסיה, תמורת העסקה היא 910 מיליון שקלים פחות החוב הבנקאי של פסגות, ובתוספת יתרת המזומנים שבקופת החברה. ההסכם קובע התאמות לתקופת הביניים עד השלמת העיסקה.

לפי ההסכם אלטשולר שחם יפעל למכור את חברת קרנות הנאמנות וכן את חבר הבורסה ככל האפשר לפני השלמת העיסקה או לאחריה. בנוסף, העסקה לא תכלול את פעילות סוכנויות הביטוח של פסגות.

אלטשולר שחם גמל ופנסיה תפעל למכירת יתר פעילויות קבוצת פסגות שאינן חלק מתחום קרנות ההשתלמות והחיסכון ארוך הטווח.

בתקופת הביניים ועד קבלת כלל האישורים הנדרשים, פסגות תנהל את עסקיה במהלך העסקים הרגיל, כפי שנוהלו טרם למועד חתימת ההסכם.

יאיר לוינשטיין, מנכ”ל אלטשולר שחם גמל ופנסיה ורן שחם יו”ר החברה, שהם הרוח החיה מאחורי הרכישה, מסרו: “אנו נרגשים להיות בית ההשקעות הראשון שמחולל תחרות משמעותית בעולם החיסכון ארוך טווח ועומד בשורה אחת לצד חברות הביטוח הגדולות. אנו מאמינים שתוצאותינו ארוכות הטווח, איכות השירות והתפעול יחד עם המשך הצמיחה האורגנית, הופכות אותנו לבית טוב ויציב עבור עמיתי פסגות”.

1.

שחקן גדול הופך לגדול עוד יותר

נתחיל מהנתונים. אלטשולר שחם מנהלים היום בגמל ובהשתלמות סדר גודל של 147 מיליארד שקלים, פסגות מנהל סדר גודל של 52 מיליארד שקלים. פסגות הוא השחקן השני בגודלו בתחום הגמל וההשתלמות, לפי נתוני האוצר. כלומר יש כאן רכישה של השחקן החזק ביותר בשוק את השחקן השני בשוק. אלטשולר היום מהווים כ־25% משוק הגמל ופסגות מהווים כ־9% משוק זה, יחד אלטשולר שחם יחזיק במעל 1/3 מהשוק.

לאור העובדה שהיקף הניוד בנכסים נמוך יותר מאשר למשל בקרנות נאמנות, הרי שבהחלט היקף הנכס המנוהל במאוחד לאחר השלמת הרכישה, יהיה משמעותי מאוד. מעניין מה יהיה לרשות להגבלים עסקיים להגיד בעניין זה, למרות שלא זכורים מקרים בהם רשות הגבלים עסקיים עצרה מהלך של מיזוג או רכישה.

2. האתגר הניהולי

כאן מדובר אולי בהשפעה המשמעותית ביותר. אלטשולר שחם הוא השחקן עם הצמיחה המשמעותית ביותר בשוק. לפי נתוני האוצר, בשנת 2020, היקף הצבירה נטו של אלטשולר שחם היה 31.5 מיליארד שקלים. הרחק מאחריו, נמצאים השחקן החדש בתחום – מור השקעות. פסגות נמצאים כגוף הפודה ביותר, עם כ־5.5 מיליארד שקלים פדיון השנה.

כאן צריך להרחיב מעט על ההיסטוריה של רכישת פסגות. מי שזוכר, פסגות נרכש על ידי פריזמה מבנק הפועלים. לאחר קריסת פריזמה ברעש גדול, נרכשו קופות גדיש לפסגות.

אבל בואו ניזכר רגע, איך פעם היו פותחים קופות גמל, הרבה מאוד חוסכים היו פותחים קופת גמל כמעין חסכון לנכדים, אי אז עוד אפשר היה למשוך את הכסף בצורה הונית לאחר 17 שנים. אבל היום, זה לא רלבנטי. המוצר הפך מוצר פנסיוני לגמרי. אבל, הלקוחות של גדיש, הקופה הגדולה של פסגות, הגיעו ‘עצמאית’. כלומר, אין להם סוכן מלווה. המשמעות היא שהתפעול והשירות לעשרות אלפי הלקוחות הללו היא קשה ומכבידה. על כך יעידו היקפי הפדיונות שחווה פסגות בשנים האחרונות, כפי שניתן לראות בנתונים המצורפים. בטבלה 2 ב־4 השנים האחרונות, היקף הנכס שיוצא מפסגות הוא כ־13.5 מיליארד שקלים, בעיקר לאור משיכות כספים של פורשים, והיעדר כניסה של כסף חדש.

המשמעות העיקרית היא שיידרשו משאבי ניהול, ותשומת לב ניהולית גבוהה מאוד, כדי לבלום את המשך דימום הנכסים של פסגות, גם לאחר המעבר. זה מתווסף לתשומת הלב הניהולית שמתלווה לכל מהלך מיזוג כזה, מבחינת כח אדם, מערכות תפעול, ואפילו משרדים.

לאור זאת, עולה ותעלה השאלה, האם אלטשולר שחם לא לקח ביס שיהיה לו קשה לבלוע. מן הסתם הזמן יגיד, אבל אין ספק שיש כאן אתגר ניהולי רציני. השאלה הנוספת היא, האם תשומת הלב הניהולית, והאתגר העצום במיזוג הזה, לא עלול לפגוע ביכולת ניהול הנכס הקיים אצל אלטשולר שחם? השאלה הגדולה היא לא האם זה יפריע בפועל או לא, אלא בעיקר מה יחשבו הלקוחות, והסוכנים.

3. ההשפעה על שוק ההון

שוק ההון המקומי עושה את צעדיו הראשונים כבורסה פרטית, והתוצאות ניכרות. גידול בהיקף ההנפקות, עליה במחזורי המסחר והפעילות גדלה. אין ספק שהמהלך שיזם יו"ר הרשות הקודם האוזר, מתחיל לתת תוצאות.

רכישה של פסגות בעצם מוציאה שחקן משמעותי מתוך המגרש המקומי. שחקן שיוצא, זה אומר פחות ריבוי דעות בשוק, פחות גיוון בהשקעות, וזה ישפיע גם על מחזורי המסחר בבורסה שלנו.

יותר מכך, הערכת 1390129.jpg, וכן הערכת גורמים בשוק עימם שוחחנו היא כי אלטשולר שחם ידוע כשחקן בעל הטיה חזקה לחו”ל, בין היתר גם כי הגודל שלו לא מאפשר פעילות נוחה בשוק המקומי. לעומת אלטשולר שחם, פסגות הוא שחקן חזק בשוק ההון המקומי, ועכשיו עולה השאלה, כיצד ינהג אלטשולר שחם בתיקי האחזקות של הקרנות של פסגות. בעיקר מדובר על לאחר מיזוג הקרנות לתוך אלטשולר שחם.

מן הסתם לא תהיה כאן זריקת סחורה לשוק, אבל בהחלט יכול להיות מהלך של שינוי פוזיציה לטווח של חודשים, שבו אלטשולר שחם יתאים את הפוזיציה שלו להעדפות שלו, ולפעילות חו”ל. זה בהחלט עלול להשפיע על שוק ההון המקומי.

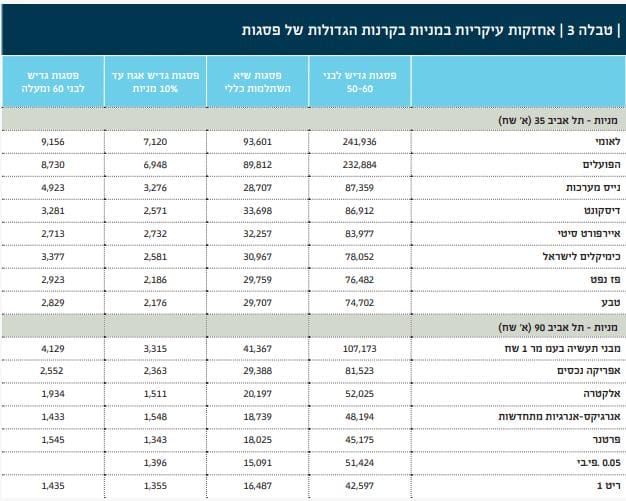

ההערכה הזו עולה גם אם נכנסים מעט עמוק יותר לנתוני האחזקות. בחנו כמה מניות מוחזקות בקופה הגדולה ביותר של פסגות ולא קיימות בקופה הגדולה ביותר של אלטשולר שחם. להזכיר, מהלך מיזוג כזה, יחייב את הקופות להתמזג, כאשר הקופה הגדולה יותר תמזג לתוכה את הקטנה יותר. היות ואלטשולר שחם הוא הגדול יותר, הוא ימזג לתוכו את הניירות של פסגות.

ניתן לראות רק מהאחזקות הגדולות בקופה של פסגות, שיש לא מעט מניות שלא נמצאות בתיק של אלטשולר שחם, ושסביר להניח שלא ייכנסו פנימה. בבדיקה שלנו עולה כי יש 15 מניות תא-35 בהיקף של כ־710 מיליון שקלים, יש עוד 41 מניות תא־90 בהיקף כספי של קצת פחות מ־800 מיליון שקלים, ועוד 45 מניות יתר בהיקף כספי של כ־270 מיליון שקל.

כאן מגיע ריבוי הדעות לשחק תפקיד, רואים הבדל בגישה לגבי השקעות ובעיקר לגבי השוק המקומי. הבדיקה שביצענו היא על מניות אבל ניתן להניח שגם באגרות חוב יש פער בין האחזקות של הגופים. זאת ועוד, אם מניה נמצאת

בשתי הקופות, סביר להניח שלא יהיה שינוי גדול בפוזיציה, שכן אלטשולר שחם בחר להחזיק במניה, ועכשיו לאחר המיזוג, היקף הנכסים יגדל, ולכן יש להגדיל את האחזקה

במניה הספציפית בהתאם לגידול בנכס. לאור זאת, מה שחשוב הוא ניירות שמופיעים בתיק של הקופות של פסגות, ולא מופיעים בקופה של אלטשולר שחם. הרשימה המצורפת כאן בטבלה 4, היא רק האחזקות העיקריות, את הטבלה המלאה ניתן יהיה לראות כשהכתבה תעלה באתר פאנדר.

4.

שוק הקרנות

יזכה לשחקן חדש?

לפי תנאי העיסקה, פסגות ואלטשולר שחם יפעלו למכירת חברת ניהול הקרנות. פסגות מנהלת 216 קרנות נאמנות, בהיקף הון של כ־42 מיליארד שקל. להערכת כלכלני 1402518.jpg היקף דמי הניהול הם כ־170 מיליון שקלים (נכון לדמי ניהול והון מנוהל של תחילת השנה). צריך לזכור שהיקף הנכס המנוהל בקרנות נאמנות נדיף הרבה יותר מאשר בגמל, כפי שהראו רכישות אחרונות שבוצעו, ואף הרכישה של אלטשולר שחם את קרנות הנאמנות של מנורה מבטחים.

מבחינת רוכשים פוטנציאליים, מדובר ברכישה שרק שחקנים בסדר גודל משמעותי בשוק ההון יכולים לבצע.

חוק הקרנות קובע בסעיף 23ב(ג) כי לא יינתן היתר לשליטה בחברת ניהול קרנות נאמנות, אם לאחר מתן ההיתר נתח השוק הכולל יעלה על 20%. פסגות מהווים היום כ־12.4% משוק הקרנות (הכולל – מסורתיות, כספיות, מחקות וסל). המשמעות היא ששחקנים שלהם מעל 8% משוק הקרנות יוצאים מהמשחק, לפי נתוני הגיוסים/פדיונות שמתפרסמים בגליון זה, נכון לסוף ינואר, אלה השחקנים שלא יכולים לרכוש את פסגות – מיטב תכלית (17.5% משוק הקרנות), קסם (14.17% משוק הקרנות) הראל (11.87% משוק הקרנות), מגדל שוקי הון (11.8% משוק הקרנות).

מבחינת השחקנים הבינוניים הנותרים, מדובר בעיקר במור ובילין לפידות. לגבי מור, הערכתנו היא כי רכישה כזו מעט גדולה על מור, ולאחרונה נפוצו שמועות על כך שמור במגעים לרכישת חבר הבורסה של פסגות, כך שכפי הנראה מור לא יהיה הכיוון.

ילין לפידות מעולם לא ביצעו רכישה או מיזוג, ופעילות הקרנות של פסגות כולל לא זרוע של קרנות מחקות וקרנות סל, שילין לפידות הדיר רגליו ממנו באופן עקבי. מבחינת נתח שוק, ילין לפידות מהווה כ־7% משוק הקרנות, ולאחר המיזוג הנתח המשותף עם פסגות יהיה כ־19.4%, כאמור אפשרי רגולטורית, אולם לא בטוח שאכן יקרה.

אפשרות נוספת, ואולי הסבירה יותר היא חזרה של חברות לפעילות בתחום הקרנות, הכוונה לשתי חברות הביטוח שאין להם את תצורת הפעילות הזו, כשהשמות הרלבנטיים הם כלל ומנורה מבטחים. גם לכלל ביטוח וגם למנורה מבטחים היו בעבר זרוע ניהול קרנות אולם פעילות זו נסגרה/נמכרה על ידם.

לאור זאת, מוקדם לדעת מה יעלה בגורל חברת הקרנות, ועולה התהיה האם נראה שחקן חדש בתחום, או אולי רכישה של שחקן בינוני את נכסי פסגות.

5.

חבר בורסה אקטיבי יותר?

בהפוך על הפוך, אולי מצאנו כאן דווקא יתרון לשוק המקומי. פעילות חבר הבורסה של פסגות בשוק הקמעונאי היתה נמוכה ביותר. חברי הבורסה שאינם בנקים, הפעילים ביותר אצל לקוחות פרטיים היו ועודם מיטב דש, IBI ואקסלנס. מכירת חבר הבורסה של פסגות, יכול

להיות תיצור שחקן חדש שיתחרה בשחקנים המקומיים, על תנאי מסחר, ועל פעילות. יש לא מעט גופים שיכולים לרכוש חבר בורסה כזה, שיתאים להם לפעילות.

חבר בורסה חדש, עם רצון לתפוס נתח שוק לפעילות, שפוגש שוק הון מקומי עם גידול בהיקפי הפעילות, עם לקוחות קמעונאים שמעוניינים להיכנס לעולם ההשקעות ולשוק ההון, יכול דווקא להועיל לשוק המקומי.