סיום 2020 העיר הרבה דובים משנתם: האם יש סיכוי שהאינפלציה תחזור לחיינו? זה דיון שהחל את דרכו מאז חודשי הסיום של 2020, כאשר נבנה הבסיס לתחזיות החזרה לשגרה מן המגפה. החיסונים, יחד עם כניסה לשגרת חיינו של התנהגות תואמת ריחוק חברתי, הביאו הרבה אנשים למסקנה שהאור שבקצה המנהרה אינו משאית דוהרת לקראתנו אלא תקווה לחיים חדשים. כאלו שידמו, ככל האפשר למה שידענו עד תחילת 2020.

בכל אופן, לענייננו בשוק ההון, התחזיות כלפי אותה חזרה לשגרה כללה הנחה שלפנינו תקופה שבה יהיו הרבה יותר דרישות למוצרים ושירותים מאשר ההיצע שלהם יוכל לספק, וזאת בתקופה של "מילוי הבטריות מחדש". תקופה שיכולה להיות ארוכה יותר מחודשים בודדים, ואולי להשתרע עד אמצע 2022... תוסיפו לחוסר האיזון המובנה הזה, בין ההיצע והביקוש, את ההזרמות המוניטאריות והפיסקאליות (הדפסת מטבע ותוכניות סיוע) ותקבלו מתכון אקדמי ברור להתחממות יתר של סביבת הצריכה העולמית.

מכאן, לחשוב על אינפלציה, אפילו קצת גבוהה (נניח 5-6%), המרחק לא גדול מדי. ההשלכות של אירוע כזה רחבות מדיי על מנת להכליל אותן בסקירת קרנות זו אבל כאשר אנו רואים את המגמה העולה החדה כל כך באג"ח הממשלתי האמריקאי אנו מבינים שמה שנאמר כאן אינו נחלת "הוזים בהקיץ". איך כל זה קשור לסקירה הנוכחית? ניחשתם נכון: מדובר בהשוואת קרנות העוסקות בחלק הצמוד של עולם האג"ח הישראלי. זאת, על ידי שתי קרנות מנוהלות שאין בהן דבר חוץ מסוג הנכס הזה. הבה נתחיל.

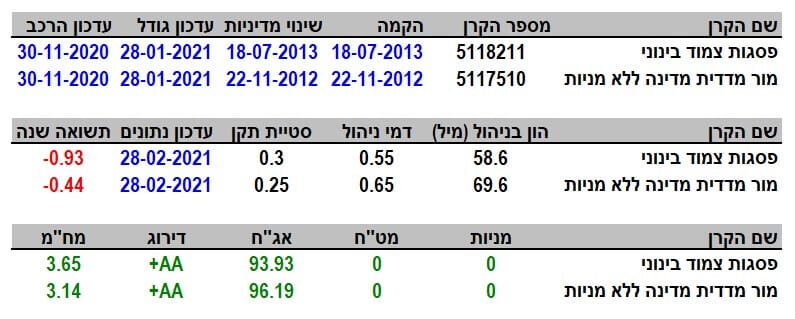

פרטי הקרנות

שתי הקרנות מגיעות אלינו מבית פסגות ו-מור. שתיהן וותיקות למדי, כאשר הראשונה עלתה לאוויר בקיץ 2013, והשנייה בסיום 2012. שתיהן טובות מספיק על מנת לשמור על מדיניות השקעה יציבה כל השנים. יש כנראה שביעות רצון גם אצל הנהלת הקרנות וגם אצל המשקיעים. בכל אופן, רצף קיום זה מאפשר בדיקה ארוכת טווח של הביצועים, של זו מול זו, ושל אלו מול נכסי יחוס אחרים. בשתי המקרים אין הרבה הון בקרנות כאשר זו של פסגות מנהלת 58.6 מיליוני שקלים (מקום 5 בענף שלה של 7 קרנות מנוהלות) ו-מור מנהלת 69.6 מיליוני שקלים (מקום 13 בענף של 23 קרנות מנוהלות).

בפסגות דמי הניהול עומדים על 0.55% לשנה וזה ממקם אותה במקום הראשון המשותף עם עוד שתי קרנות מבחינת העלות הנמוכה בענף, כאשר בקרן של מור גובים 0.65% לשנה אשר ממקמים אותה במקום ה-12 בטיבה מבין 23 הקרנות המתחרות לה. עוד גורם שאני מזכיר לעיתים קרובות והוא נושא התנודתיות. כצפוי, סוג זה של נכסים הינו יציב וסולידי למדי. לכן, אנו לא צופים למספר גבוה. וזה המצב לאשורו: פסגות מציגה סטיית תקן של 0.3% מול 0.25% אצל הקרן של מור.

ממבט ראשון, קרנות מאוד דומות במאפיינים שלהן וכאשר אנו מסתכלים על החשיפות של התיק שלהן הרושם הזה עוד מתחזק פלאים: כ-94% אג"ח צמוד עם דירוג

+AA ומח"מ 3.65 שנים ב-פסגות מול כ-96% אג"ח, דירוג

+AA ו-3.14 שנים ב-מור. קשה לדמיין דמיון דומה. ובכל זאת, הנה הפלא: תשואת פסגות של שנה אחורה: מינוס 0.93% מול מינוס 0.44% ב-מור. הפרש של פי 2. וזה מעורר מחשבה.

ביצועי הקרנות

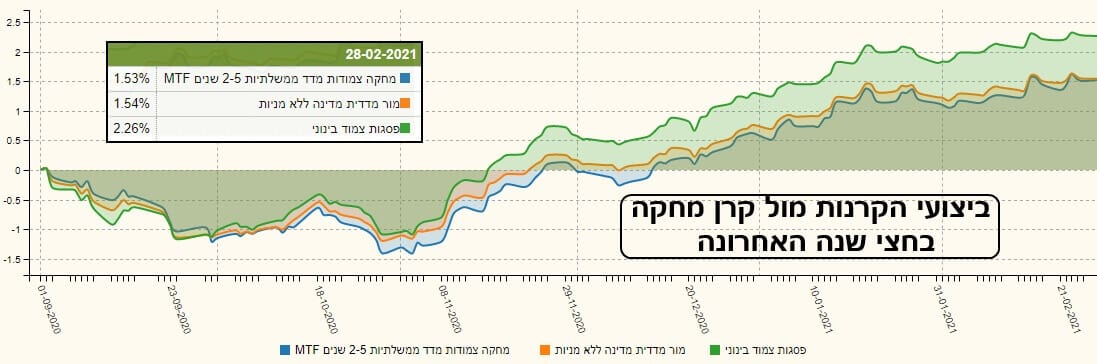

הגרף הבסיסי של שנה אחורה אינו אומר לנו הרבה על שוני בין הקרנות. בשני המקרים ישנה תנועה חדה מעלה אחרי ירידות הקורונה (מכירות "חסרות הגיון" של משקיעים אשר חזרו הביתה כאשר התחתית נמצאה), יציבות עד קרוב לסיום 2020, וקפיצה מעלה שוב עד תקופת כתיבת שורות אלו. וכבר הזכרתי שזו בדיוק התקופה שבה ראינו את חששות האינפלציה מתחדדות. אבל, הבה נבחן את התנועות זו מול זו, בתקופה קצת יותר ארוכה, של שלוש שנים:

בגרף הזה אנו מבחינים מיד במה שחשדנו ורמזנו עליו קודם, מהתשואות של שנה אחורה: מור יותר סולידית מפסגות. אפילו כאשר כל הסביבה הזו סולידית מאוד, וכאשר אין מניות בכלל בשתי הקרנות. איך הגרף אומר לנו זאת? פשוט מאוד: בזמנים הטובים, בהם המשקיעים מעודדים סיכונים קצת יותר, הנכסים של פסגות עולים יותר מאלו של מור (כחול) והקרן של פסגות (כתום) מובילה בהחלט. אבל, כאשר יש אירוע שלילי מכונן, כמו משבר הקורונה, ותגובה שלילית קשה של המשקיעים, נכסי פסגות "סובלים הרבה יותר" מאלו של מור. גרף נוסף, של טווח הרבה יותר קצר מאשר זאת בצורה עוד יותר בולטת. הנה שילוב של שתי הקרנות עם קרן מחקה ממגדל העוקבת אחרי מדד של אג"ח צמוד ל-2-5 שנים:

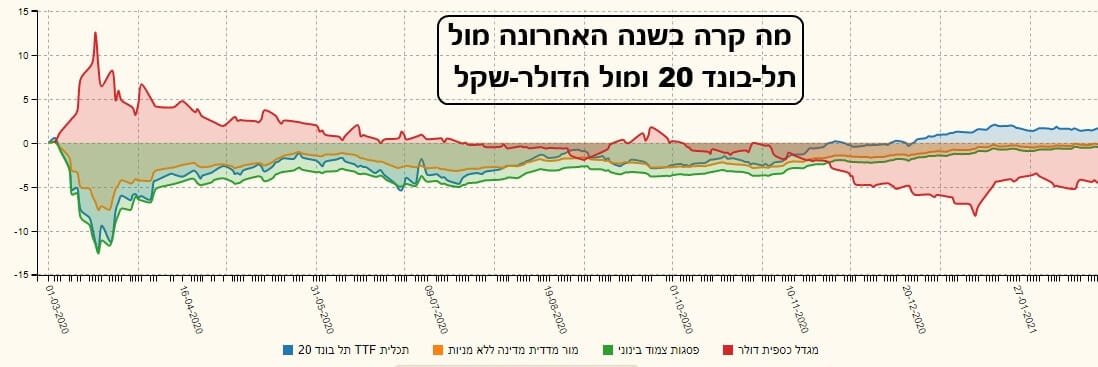

הקרן המחקה (כחול) והקרן של מור (כתום) צמודות למדי כאשר השוק חוזר מעלה מן הקורונה אבל הקרן של פסגות (ירוק) בולטת בביצועי היתר שלה מול שתיהן. תמונה כזו מדברת כאלף עדים על "משהו" (ואינני להתיימר להבין מה בדיוק) שנמצא בפסגות שדוחף קדימה כאשר השוק הכללי של האג"ח הצמוד במגמה חיובי. לבסוף, מבט על הקרנות כנגד שני נכסי ייחוס כלליים יותר. אחד, הוא מדד התל-בונד 20. מדד האג"ח הקונצרני הגדול והחשוב מכולם, הדומה בעוצמתו הפיננסית למדד ת"א 35 בזירת המניות. השני, הוא הדולר-שקל. דהיינו יחס המטבע האמריקאי במקומותינו מול המטבע המקומי שלנו. תשאלו אותי מיד: מה עושה כאן הדולר-שקל? התשובה פשוטה מאוד: היסטורית, ישנו קשר חזק מאוד בין אינפלציה ועלות הדולר בשקלים. לא קשה להבין מדוע. והנה הגרף:

אין פלא שבגרף הזה פסגות (בירוק) ו-מור (כתום) צמודות למדיי ביחס לשני נכסי הייחוס האלו. אבל יש משהו מעניין בכל זאת לומר כאן: שימו לב לקורלציה השלילית הקיימת בין הקרנות (עולם האג"ח הצמוד) והדולר. זה אומר לנו שהאינפלציה לא נובעת מפיחות המטבע המקומי אלא מחשש של לחצים אמיתיים של מוצרים ושירותים. שנית, המניות (קרן מחכה של תכלית על מדד ת"א 35 – כחול) ירדו יותר אבל גם עלו יותר. בדומה למה שציינתי קודם: נכסי סיכון עושים תנועה חדה יותר לשני הכיוונים.

גיוסים ופדיונות

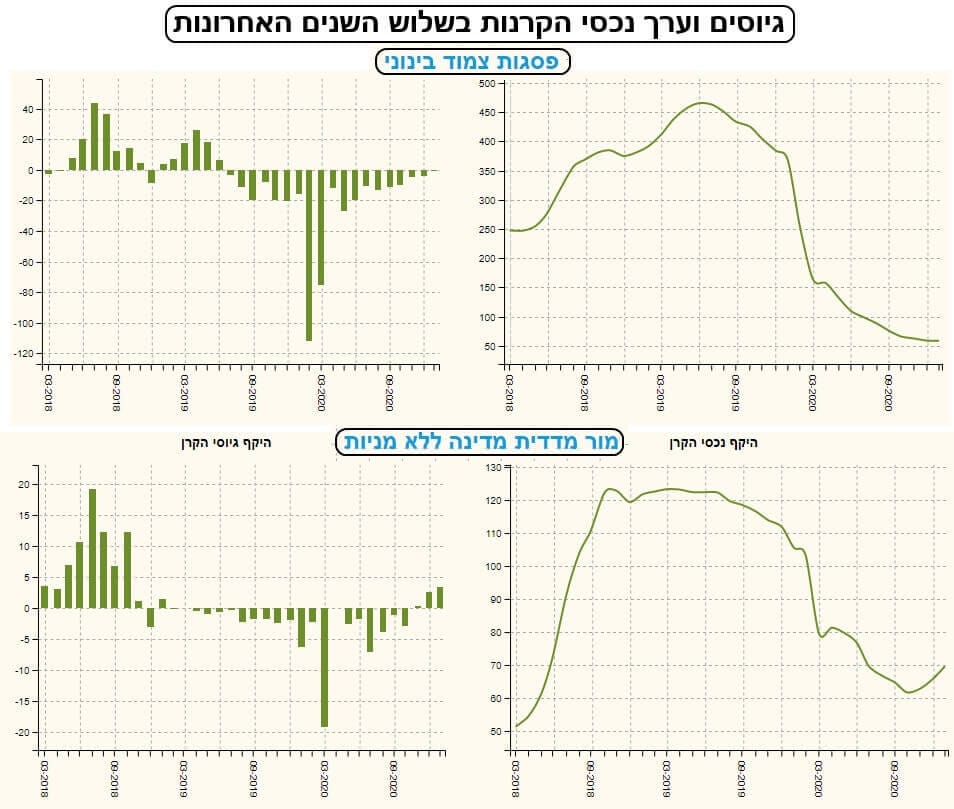

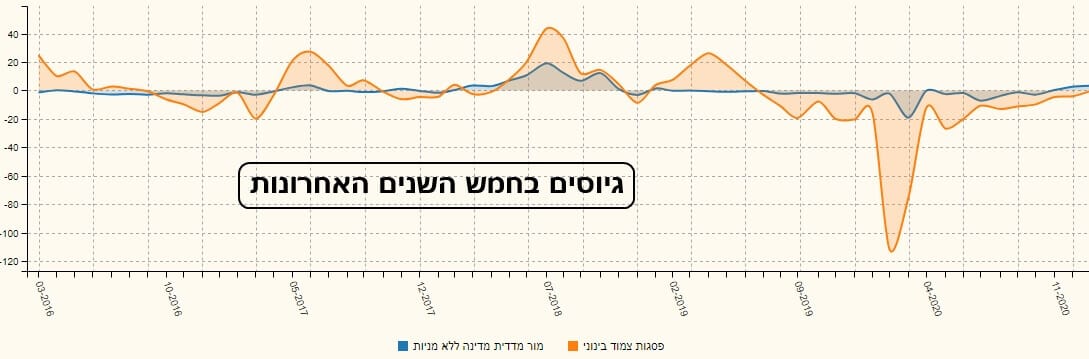

וכאשר מגיעים לנושא הגיוסים, שוד ושבר. בנתוני שלושת השנים האחרונות, ערך נכסי הקרנות (חלק ימני של הגרף) מראה כמה הנכסים הפיננסיים האלו איבדו גובה. במור, אנו רואים חזרה של גיוסים קטנים בחודשיים האחרונים אבל זה מעט מאוד ביחס למה שקרה בירידות הקורונה. ובפסגות, הם הצליחו, בינתיים, רק לחזור למצב של עצירת הדימום. גם כאן התנודתיות של תנועת ההון, מאז תחילת 2020, הייתה מינימאלית חוץ מחודש 02-03 של השנה שעברה. לדעתי, כל הסקטור הזה היה פשוט מחוץ לראדאר עד לאחרונה. מעניין לראות שיש כאן יתרון ברור למור בחידוש אמון המשקיעים למרות שהיא הקרן הרגועה יותר. ואולי בגלל זה... לסיום הנה גרף אחרון המראה את הגיוסים של שתי הקרנות לאורך זמן רב יותר:

בגרף חמש שנים זה אנו רואים בהחלט שהקרן של פסגות (בכתום) הייתה מובילה במודעות המשקיעים מול הקרן של מור (כחול). גם לטוב וגם לרע. וכמו שציינתי לעיל, הקרב של החודשים האחרונים מצביע על מור כמנצחת בנקודות. אם וכאשר האינפלציה המאיימת באמת תחזור לחיינו, אני חושב שאלו שתי קרנות שכדאי שיהיו בתיק המעקב של כל משקיע מגוון.

Image: Dreamstime.com

Image: Dreamstime.com