מיכאל לוי

04/03/2021

פרמיית הסיכון של כל נכס (הפער בין התשואה הצפויה שנובעת מהנכס לבין הריבית חסרת הסיכון במשק) נקבעת לפי המתאם של התקבולים העתידיים שהנכס משיא עם תיק השוק (מניות, נדל"ן וכו'). נכס שצפוי להשיא תקבולים גבוהים בזמן שתיק השוק סובל מביצועים שליליים, צפוי להיות בעל פרמיית סיכון שלילית (מחירו גבוה יותר). הסיבה שהמשקיעים יהיו מוכנים לשלם מחיר גבוה יותר בהווה, היא משום שהנכס מספק "ביטוח" לתיק האחזקות שלהם.

לעומת זאת, אם הנכס צפוי להשיא תקבולים גבוהים בזמן שביצועי התיק שלהם גבוהים, יהיו המשקיעים מוכנים לשלם פחות בהווה, כך שהנכס צפוי להיות בעל פרמיית סיכון חיובית. אגרות חוב ממשלתיות אינן יוצאות מן הכלל בהקשר הזה. המחירים העתידיים של אגרות החוב הממשלתיות הצמודות והלא צמודות הם אי-וודאיים (הם משתנים בהתאם לרמת הריבית שתשרור במשק בעתיד) ועל כן המשקיעים ידרשו עבורם בנוסף פרמיית סיכון.

פרמיית הסיכון על החזקה של אגרת חוב לא צמודה לטווח זמן מסוים, מהווה סכום של פרמיית הסיכון אותה דורשים המשקיעים עבור החזקה של איגרת החוב הצמודה לאותו טווח זמן, בצירוף פרמיית סיכון נוספת, הקרויה "פרמיית הסיכון האינפלציונית". הסיבה לכך שהמשקיעים דורשים פיצוי נוסף על ההחזקה של אגרת חוב לא צמודה, נובעת מכך שהתשלומים שאגרת החוב הלא צמודה משלמת, הם אי-וודאיים במונחים ריאליים, שכן האינפלציה העתידית לא ידועה - וזאת בשונה מתשלומי אגרת חוב צמודה, שתשלומיה צמודים למדד. כפי שציינו, פרמיה זו יכולה להיות חיובית או שלילית, לפי המתאם שלה עם תיק השוק.

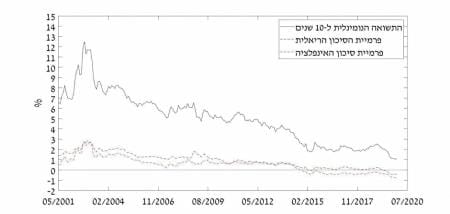

מחקרו של דניאל נתן בחן את התקופה של ינואר 1985 עד דצמבר 2019, ומציג את תוצאות פירוק עקום התשואות של אגרות החוב הממשלתיות בישראל, לשני חלקים: הריבית הריאלית הצפויה ופרמיות הסיכון. פירוק זה מתבסס על מודל מקובל בספרות מסוג מבנה-עיתי אפיני - Affine Term Structure Models (ATSM). איור 1 מציג את פירוק התשואה הנומינלית החודשית ל-10 שנים, החל ממאי 2001 (התאריך בו ממשלת ישראל החלה להנפיק אגרות חוב נומינליות לטווח ארוך) ועד לדצמבר 2019. באיור ניתן לראות שהתשואה ל-10 שנים ירדה חדות במהלך השנים האחרונות, ביטוי לירידת הריביות בישראל ובעולם.

בנוסף ניתן לראות, שהירידה בריבית הנומינלית בישראל לא נבעה רק מציפיות לירידת הריביות בעתיד, אלא גם מירידה בפרמיית הסיכון הריאלית ופרמיית הסיכון האינפלציונית. שתי הפרמיות ירדו למעשה החל מ-2015 לרמות שליליות. משמעות הפרמיות השליליות היא שהמשקיעים מוכנים באופן מעשי לשלם כדי להחזיק את אגרות החוב הנומינליות, משום שהן מספקות גידור לתיק השוק.

פירוק התשואה הנומינלית ל-10 שנים

מקור: בנק ישראל