באתר פאנדר ישנם הרבה כלים טובים ומועילים. במיוחד בתחום קרנות הנאמנות והחיסכון הפנסיוני אבל, גם מעבר למסגרת הגדולה הזו. כלים, אשר מטרתם העיקרית להשלים תמונה למשקיעים הרוצים להבין מה קורה באמת בשוק ההון, ולבנות לעצמם פנוראמה של עובדות העוזרות לקחת החלטות נבונות. אחד מן הכלים האלו הוא "

מחזורי מוסדיים" אשר נמצא עבורכם בסרגל התחתון המיידי, תחת כותרת האתר:

כאשר תלחצו על זוג המילים האלו תגיעו לרשימת נכסים שעליהם מתבצע מעקב מן הסוג הזה, דהיינו הפעילות המחזורית (בכסף וביחידות) במבוצעת על ידי גופים מוסדיים בארץ. כרגע, ישנן שתי קבוצות של נכסים: המניות השייכות למדד המניות העיקרי ת"א 35, ואגרות החוב השייכות למדד האג"ח העיקרי אצלנו: תל-בונד 20. ואם תלחצו על שם של מניה או אגרת, תגיעו לתצוגה של אותם מחזורים מוסדיים עבורו(ה), על פי תקופות זמן, וקטגוריות מוסדיים, שונות. במה הכלי יכול לעזור לנו? ניסינו בעבר להראות זאת בכמה כתבות על הנושא, וזו כתבה לדוגמה כזו גם כן. הפעם נתרכז במניית נייס, בשתי טווחי זמן שונים: שנה אחורה, וחודש אחורה.

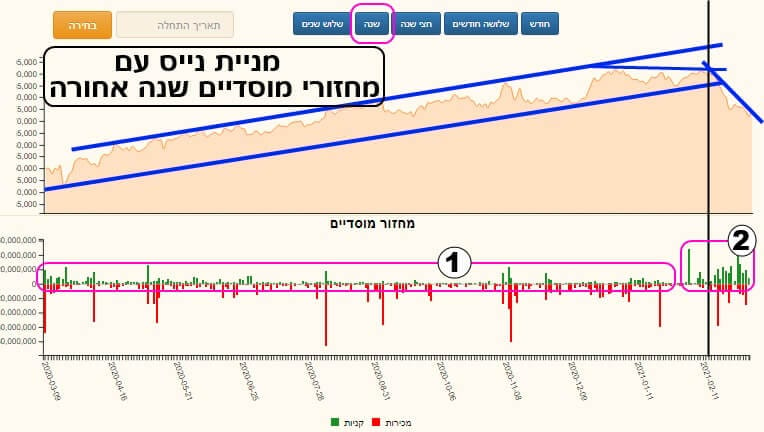

נתחיל בטווח הארוך יותר על ידי הגרף הבא:

בחלק העליון של התמונה אנו רואים את תנועת המחיר של המניה ובחלק התחתון את המחזורים המוסדיים הכוללים את כל הסוגים. ממבט טכני מהיר ניתן להבחין בשלוש מגמות ברורות בנכס (קווים כחולים):

עלייה יפה, במסגרת תעלה עולה, מאז תחילת התקופה של הגרף ועד התחלת 2021,

לקראת סוף שנת 2020, דשדוש אופקי שבנה מצב של פסגה משושלת,

ואחרי אישור אותה תבנית שלילית (קו אופקי שחור), המניה אכן ירדה ובעצם ממשיכה לעשות זאת עד זמן כתיבת שורות אלו.

מה כאן מיוחד? תאמרו מיד שזו תמונה די סטנדרטית של מגמה עולה ותיקונה היורד. וזה נכון אבל השאלה הגדולה היא אם יכולנו, בעזרת הכלי של המוסדיים, לתת תובנה למה שקרה באותה תקופה שבתצוגה. האם החלק האחרון הוא מימוש רווחים של אנשים "מתוחכמים" יותר, אשר נטייתם היא להשקעות ארוכות טווח, ואשר רואים בשיא של סוף 2020 אירוע אסטרטגי, או שלפנינו מהלך טקטי קצר טווח, של ספקולנטים המנסים, ולעיתים מצליחים, לתזמן את השוק במסגרת של ניהול תיקים אקטיבי מאוד.

המהות של המימוש, מצד מבצעיו, יכול לומר לנו הרבה מאוד. הן עבור אלו הנמצאים במניה, והן עבור אלו שרואים בה מטרה למעקב ופוטנציאל השקעה עתידי. אולי, במחיר נמוך יותר.

ומה אומר לנו החלק התחתון של הגרף? קודם כל הוא מתחלק לשני חלקים ברורים: החלק הראשון (1), אשר משתרע מתחילת התקופה ועד השינוי שדברנו עליו, והחלק השני (2) שבסוף הימני של הגרף. בחלק הראשון אנו רואים קצת יותר מכירות, עם כמה נקודות התפרצות מטה אדומות, וזאת מבלי שראינו קניות כמעט בכלל. לעומת זאת, בחלק השני, כמות הקניות של הנייר עולה בהרבה ושונה מאוד ממה שהורגלנו עד כה. ישנן עדיין מכירות אבל השוני בכמות הקניות הוא האלמנט החדש והמשמעותי. אוקי, אז הגענו למסקנה שכל עוד הנייר היה עולה, היו משקיעים שראו בזה הזדמנות לממש רווחים, ולצאת ממנו, אבל בכמויות קטנות יחסית כאשר לא היו כמעט בכלל משקיעים חדשים במחירים הגבוהים האלו. וכאשר המחיר החל לרדת חזרו הקונים, לצד המוכרים, וממקמים עצמם בצד הביקוש מחדש.

פירוט פעילות סוגי המוסדיים

ראינו עד כה אינפורמציה מעניינת אבל האם נוכל להיכנס קצת יותר פנימה וזאת על ידי הכלי של מחזורי המוסדיים. זהו הנושא של הגרף הבא:

כאן אנו רואים מה שקרה בנייר, בחודש האחרון, על פי קטגוריות שונות של משקיעים: אנשי הקרנות, אנשי הפנסיה, והאחרים (נקרא להם מנהלי תיקם גדולים). ומה אנו מגלים? שישנה בהחלט גישה שונה כלפי נייס מצד שלושת החלקים האלו. כאשר ה"אחרים" ואנשי הפנסיה מוכרים יותר מאשר קונים, אנשי הקרנות בהחלט בצד הביקוש. מה זה אומר? האם נוכל לקחת מזה מסקנה עבור הנייר, לטווח ארוך? לדעתי כן, ועל כך במסקנות.

אגב, שימו לב לציר ה-

Y של הגרפים: בעולם הפנסיוני, הפעילות היא ממש קטנה (לרוב בין 4-+ מיליוני שקלים בנייר) וזה ממש "רעש" עבור מוסדיים מן הסוג הזה. לעומת זאת, אצל ה"אחרים" הפעילות המכירתית הרבה יותר אלימה ומגיעה עד 25 מיליונים. זה מהותי עבור ציבור כזה שכוחו הפיננסי מועט יחסית. ומה אצל אנשי הקרנות: פשוט פעילות רבה מאוד עם ציר

Y שבצד הביקוש המגיע עד 30-40 מיליון.

מסקנות וסיכום:

מכל התמונה הזו ניתן להגיע לכמה תובנות מעניינות: לדעתי, כאשר המגמה בנייס הייתה עולה, העולם היה כמנהגו נוהג והיציאה מן הנייר הייתה על בסיס מימוש רווחים רגיל שלא נבע משיקולים של ערך הנייר. כל שבירת התנגדות הובילה חלק מן המשקיעים ההיסטוריים לקחת הביתה עמדות של

BreakEven או של

TakeProfit. אבל, כאשר הנייר החל לרדת, נכנס מיד השיקול הנוסף של שווי הנייר מול מחירו החדש. עבור המשקיעים הפנסיונים, אנו יכולים לומר שבעצם לא קרה דבר, ושהם פשוט לא עשו כלום חוץ מרעש של התאמות בתיק.

אצל מנהלי הכספים של הטווח הקצר יותר, ה"אחרים", הגיע הזמן לפעול על בסיס תזמון של מגמה יורדת ולהיפטר מן הסחורה. הם פשוט מוכרים. אבל, עבור אנשי הקרנות, היושבים על רזרבות של כספים פנויים, המחירים החדשים מהווים הזדמנות קנייה מעניינת. והם, על בסיס מה שראינו, פעלו בהחלט. האם זה אומר שאנו כאנשים פרטיים צריכים לעשות כמוהם? או כמו ה"אחרים"? לכל אחד מאתנו טווח הפעולה והשיקולים המיוחדים שלו. הן של הערכת שווי והן של ניהול סיכונים. מה שבטוח הוא שכלי מחזורי המוסדיים בפאנדר עומד לרשות כולנו לקחת החלטות נבונות יותר.

מחזורי מוסדיים -נייס

מחזורי מוסדיים -נייס