נתוני אחזקות במניית ישראכרט

על פי נתוני אתר FUNDER,

286 קרנות נאמנות מחזיקות במניית ישראכרט בהיקף של 213.18 מיליון שקל

הקרנות המחזיקות באחזקה משמעותית במניה -

לרשימת האחזקות המלאה

בנוסף לנתונים הללו, אושן יצירה תיק מניות מחזיקה במניית ישראכרט

בחסר בהיקף של 1.07% מהקרן.

להלן שינוי אחזקות קרנות הנאמנות במניית ישראכרט על-פי נתוני FUNDER-MVF

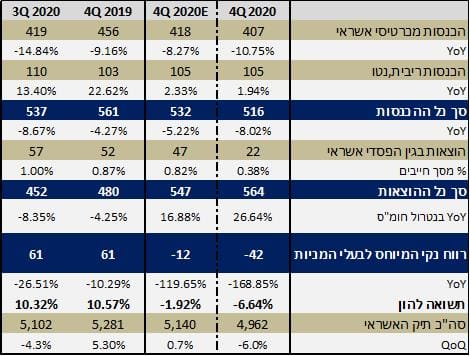

הדו"ח כלל 2 אלמנטים חד פעמיים הכוללים תכנית התייעלות והפחתת נכס טכנולוגי.

בנטרול שתי הוצאות אלה הרווח הסתכם ב-46 מ' ₪, ירידה של 24.5% ביחס לרבעון המקביל.

התשואה להון של החברה בנטרול החד"פ הסתכם ב-7.7%, לעומת 10.3% ברבעון הקודם ו10.6% ברבעון המקביל.

סה"כ הרבעון הנוכחי שיקף את המשך המגמה השלילית במשק במהלך 2020 שכללה ירידה במחזורי מסחר, ירידה בפעילות התיירות הנכנסת והיוצאת וסטגנציה של תיק האשראי עקב הרעה בנתוני המאקרו. למרות זאת, נראה כי החל מהמחצית השנייה של הרבעון הראשון המשק החל להיפתח ותחזיות המאקרו השתפרו לאור היקף החיסונים הגבוה באוכלוסיה.

משכך, החברה צפויה להציג שיפור משמעותי במהלך השנה בהשוואה ל-2020. נציין גם כי במחצית השנייה של השנה החברה צפויה להתחיל בהדרגה את פעילות הביטוח.

אנו נותרים במחיר יעד של 14.7 ₪ למניה בהמלצת תשואת יתר.

הכנסות מכרטיסי אשראי:

סך ההכנסות ירדו בשיעור של כ-3% ביחס לרבעון הקודם וב-10.7% ביחס לרבעון המקביל.

מחזורי ההנפקה ירדו בשיעור של 1.9% ביחס לרבעון המקביל וב-3.3% ביחס לרבעון הקודם.

לצד הירידה במחזורי ההנפקה, ישראכרט הגדילה את היקף הכרטיסים הפעילים ב-1.3% במהלך 2020 כאשר עיקר הצמיחה נבעה מהכרטיסים החצ"ב.

אגב, מצבת הכרטיסים החצ"ב הפעילים עומד כבר על שיעור של 25% לעומת 23.8% ברבעון הקודם.

ההכנסות מבתי עסק הוסיפו לרדת בשיעור של 7.6% ביחס לרבעון המקביל בעיקר עקב הירידה בתיירות נכנסת

ההכנסות בגין מחזיקי כ"א ירדו בשיעור של 16.2% ביחס לתקופה המקבילה כתוצאה מהפחתת העמלה הצולבת הכיווץ במחזורי התשלומים והירידה בתיירות יוצאת.

הכנסות הריבית ותיק האשראי:

תיק האשראי של החברה ירד ב-2.7% ברבעון בעיקר עקב ירידה באשראי המסחרי. ברמה שנתית התיק ירד ב-6%, בעוד שהאשראי הצרכני עלה ב-1.8%. בהסתכלות קדימה ב-2021 נצפה לצמיחה מתונה של התיק בשל חיתום קפדני יותר וחוסר וודאות בנוגע לסיום תכנית החל"ת ביולי.

הכנסות הריבית נטו עלו השיעור של 1.9% ביחס לרבעון המקביל, אך ירדו בהשוואה לרבעון הקודם. בהקשר זה נציין ששיעורי הריבית על יתרת התיק נותרו יחסית יציבים.

ההוצאות להפסדי אשראי ירדו בצורה חדה ברבעון לשיעור של 0.38% מסך החייבים, לעומת 1% ברבעון הקודם ו-0.87%. הנקודה המרכזית היא הירידה במחיקות ברוטו לצד עלייה בגביית החובות בשנים קודמות.

המחיקות נטו לסך החייבים הסתכמו בשיעור של 0.74% ביחס לשיעור של 1% ברבעונים האחרונים. אמנם לא מדובר על נתון מייצג אך משקף את המאמץ של החברה לטיוב התיק והתמודדות עם צמיחת התיק המהירה בשנים קודמות.

בהיבט דחיות האשראי, יתרת האשראי הנדחה עומד על שיעור של פחות מ1% מסך התיק. כמו כן ראוי לציין את כרית הביטחון הגבוהה שמחזיקה החברה עבור הפסדי אשראי עתידיים (יחס כיסוי של 1.65% ללא חוץ מאזני), מה שעשוי לשמר את ההוצאות להפסדי אשראי ברמה נמוכה בהמשך.

בצד ההוצאות

בצד ההוצאות נכללה הוצאה חד"פ בהיקף של 45 מ' ₪ ברוטו הכוללת פרישה/פיטורין של 220 עובדים. כמו כן, החברה רשמה הוצאה של 69 מ' ₪ ברוטו בשל הפחתת נכס טכנולוגי לניהול אשראי לקוחות לשם פיתוח עצמי של מערכת דומה.

סך ההוצאות ללא חומ"ס וללא ההוצאות החד"פ עלו בכ-8% ביחס לרבעון הקודם ונותרו זהות ביחס לרבעון המקביל.

הסיבה העיקרית לעלייה בהוצאות נובעת מהסכם השכר בקבוצה ומההסכמים שנחתמו עם המועדונים. מנגד, הירידה במחזורי התשלומים (הנפקה וסליקה) והעמלה הצולבת קיזזו את עלייה זו.

בהקשר זה נציין שתכנית ההתייעלות שצפויה לחסוך סביב 45-55 מ' ₪ בשנה.

יחס הלימות ההון הכולל עמד על שיעור של 14.3% לעומת דרישה רגולטורית של 11% ויעד פנימי של 12.5%. סה"כ כרית ביטחון מספקת עבור המשך הפעילות השוטפת ועבור יעדי הצמיחה של החברה.

בשורה התחתונה

סה"כ מדובר על דוח מעט מתחת לצפי המשקף רבעון בו חל הסגר השני והחל הסגר השלישי לצד סגירה כמעט הרמטית של השמיים.

בהסתכלות קדימה, המחזורים צפויים לגדול בשל פתיחת המשק והשמיים והשימוש הגובר בתשלום דיגיטלי שמתבסס על כרטיסי אשראי.

כמו כן, שיעור החיסונים הגבוה והשיפור בתנאי המאקרו צפויים להגדיל את קצב צמיחת תיק האשראי. לצד זאת, ראוי לציין את תכנית ההתייעלות שצפויה לתרום לחיסכון נאה בצד ההוצאות. וגם חשוב לזכור שהחברה צפויה להתחיל פעילות חדשה בתחום הביטוח במהלך מחצית השנייה, פעילות שלא לקחנו בחשבון במודל הערכת השווי.