הפעם, נעסוק במדד ת"א 90, מדד החברות הבינוניות. אלו שלא מגיעות להיכנס לת"א 35 אבל גדולות מספיק להיבדל מהמניות הקטנות שבמדד היתר, או בשמו החדש SME-90. רק להזכיר שכמו בכדורגל, בכל תקופה המניות עולות ויורדות “ליגה”, על פי קריטריונים. לפני שנכנס לבחון את המדד וביצועיו, כמה מילים כלליות על מושג “המדדים על פי גודל והשפעה יחסית של מניה במדד”.

בכל העולם זה מתקיים. למשל, בארה”ב יש לנו את מדד הדאו התעשייתי המכיל את 30 החברות הגדולות במשק, לאחר מכן ה־S&P500, המציג את מה שאנו נשווה אלינו כמדד ת”א 125, 500 המניות הגדולות והבינוניות יחד. ולבסוף, נמצא מדדים של מניות קטנות, כאשר המוכר ביותר הוא ראסל 2000. לגבי הנאסד”ק, הוא אינו מדד אלא בורסה שלמה שיש מדד על שמה, גם בו יש חלוקה של מדד נאסד”ק-100, עבור 100 החברות הגדולות בבורסת נאסד”ק כולה.

האם יש קשר מיידי ומחייב בין ביצועים ומה שמייצג מדד זה או אחר? בוודאי שלא. אין כללים כאלו. יש תקופות טובות יותר לחברות המבוססות יותר, אלו שבמדדים הכבדים יותר, ויש תקופות פחות טובות, כאשר ציבור המשקיעים נוטה לקחת סיכונים קצת יותר גדולים, וללכת על חברות שיש בהן יש הרבה יותר תקווה מאשר בטחון, בזמנים של מגמה חיובית. כאמור, כל זה קיים בכל העולם, וגם אצלנו. אבל אצלנו כל המערכת הרבה יותר מצומצמת ובולטת בחלוקה הפשוטה שלה הנובעת מההיקף הצר של שוק המניות הישראלי כולו. אציין מיד שבכל הכתבה, המדדים המוזכרים מיוצגים על ידי קרנות מחקות של תכלית ואחת מהראל עבור מדד ראסל־2000.

איפה נהנו המשקיעים?

מבט ראשוני על ביצועי מדד תא-90 מול חבריו המקומיים, מראה שבחמש השנים האחרונות מדד ת"א-35 הניב כ־5% למשקיעים, מדד ת"א-125 הניב כ־27% ומדד ת"א 90 הניב כ־139%(!!).

אם בוחנים את התשואה של המדדים סביב תקופת הקורונה, ניתן לראות את ההובלה של ת"א-90 לפני משבר הקורונה. אז, לפני המפולת, ת"א 90 נתן למשקיעיו 37.91% מאז מרץ 2019 כנגד 12.71% בלבד בת"א 35. בתקופת הירידות המאסיביות, המניות כולן נפלו אבל מדד ת"א 90 נפל הרבה יותר: 53.40% מול 36.71%. למרות זאת, ובגלל היתרון שהיה לתא-90, תחתית הקורונה פגשה את המשקיעים עם הפסד של 15.49% בלבד מול הפסד גודל יותר של 24% בת"א-35. מנקודת התחלה כזו, ועקב ביצועי היתר העדיפים, לא קשה לראות שבעליה מהירידות תביא להפרש דרמטי עוד יותר לטובת ת"א 90 כאשר השוק יחזור לעצמו. וזה אכן מה שקרה. ממרץ 2019 ועד עכשיו, כשנתיים, משקיעי ת"א 90 עשו 57.37% כאשר משקיעי ת"א 35 עשו 0.62% (!!).

תא-90 מול מדדי ייחוס אחרים

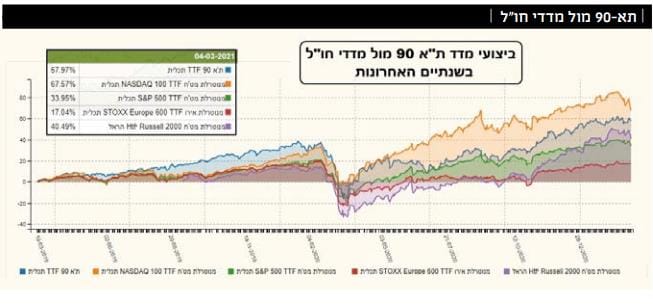

כמו שרואים בגרף המצורף, המתחיל במרץ 2019, מדד ת"א 90 (בכחול) הוביל על כל נכסי הייחוס הנמצאים בגרף: מדד הנאסד"ק 100 (כתום), מדד ה־S&P500 (בירוק), המדד העיקרי באירופה סטוקס-600 (באדום) וגם מעל מדד מניות ה”יתר” האמריקאי, הראסל־2000 (בסגול), עד אירועי הקורונה. וזה כבר משהו להתכבד בו בהחלט.

מה אחרי ירידות הקורונה? המדד הישראלי הקטן שלנו הצליח להיות במקום השני אחרי הנסדק-100 שפשוט רתח תודות לכל כך הרבה חברות טכנולוגיות תומכות ריחוק חברתי. כל שאר המדדים מחו”ל המשיכו להיות אחריו, ובפער די גדול: ת”א 90 נמצא עם תשואה של 57.97% כאשר המדד שאחריו (ראסל־2000) הניב 40.49%, בשנתיים הנבדקות. חתיכת הבדל(!).

מחשבות על הסיבות לשוני הבולט בביצועי מדד ת"א 90

אני חושב שלפנינו מדד המשלב כמה אלמנטים חשובים:

ראשית, במדד הזה מניות בעלות אופי סיכון גבוה יותר, ולכן הן עולות הרבה יותר בזמנים של מגמה חיובית, ויורדות יותר בזמנים שליליים. היות והזמנים הטובים היו הרבה יותר ארוכים ודומיננטיים מאשר הזמנים הרעים, המדד בונה מעין 'רזרבה' של נקודות שמצליחה לתת לו ביצועי יתר מדהימים.

שנית, המדד הזה מכיל סקטורים של 'צמיחה' הרבה יותר מאשר של 'ערך'. ולכן, בעולם שבו הטכנולוגיה של הרשת, התקשורת, והרפואה נמצאים בחזית הביקוש, זה בהחלט מוביל את המדד קדימה.

שלישית, שוק הנגזרים קיים רק על ת"א 35, ועל הדולר. יש שאומרים שזו גיבנת, שמזיקה למדד הכבד לנוע בקלות ובמהירות. ת"א 90 חופשי מבעיה זו ויכול לעשות כשלו מבלי שתהיה הפקיעה מטרה חודשית על גבו.

וסיבה אחרונה חביבה: דווקא הנזילות הנמוכה של השוק הישראלי, המתבטאת בקיצוניות גדולה יותר במניות הבינוניות של ת"א 90, מביאה לתנועות רחבות יותר במחירי הנכסים. כלומר, התנודתיות מקצינה כיווניות קיימת ממילא. וכאשר זו חיובית היא הופכת להיות חיובית עוד יותר במדד של המניות עם הנזילות והסחירות הנמוכים יותר.

ייתכן ויש עוד סיבות למה שראינו אבל מבלי לקחת דבר, או להחסיר דבר, ממה שנאמר עד כה, ניתן להצהיר קבל עם ועדה: ת"א 90 היה לדגל של ביצועים טובים, ולא רק בטווח הקצר. האם זה יימשך כאשר הרוח הגבית של ההזרמות בעולם תיפסק, ונראה מהלכים יורדים קצת יותר אגרסיביים? לכל אחד מהקוראים, ולי, תשובה שווה באותה מידה של נכונות. הווי ידוע שאין כבר נביאים במקומותינו מאז חורבן הבית...