עיקרי הדברים

• מסריו המאוד "יוניים" של המשנה לנגיד בנק ישראל תומכים בשוק האג"ח המקומי.

• הנתונים הכלכליים בעולם ממשיכים להשתפר, בעיקר הפעילות התעשייתית וסחר החוץ.

• חזרתו של שיעור התעסוקה בארה"ב לרמות טרום המשבר יכולה לקחת זמן רב, במיוחד בגלל ההתייעלות החדה במגזר העסקי במהלך המשבר. לכן, אם האינפלציה לא תחרוג מהערכות השוק וה-FED, הריבית עשויה להישאר נמוכה שנים רבות.

• מחירי הסחורות ירדו בחודש האחרון. גם מחירי התובלה התמתנו.

• ניסיון העבר בארה"ב מלמד שעלייה במחירי המוצרים מלבד המזון והאנרגיה, כפי שמתרחשת כעת, אף פעם לא הייתה הגורם המשמעותי שדחף לעלייה באינפלציה ב-50 השנים האחרונות.

• "המשברונים" הרבים שהתרחשו במהלך הרבעון הראשון לא הצליחו לבלום עלייה בשוק המניות. רווחיות החברות צפויה לעלות משמעותית השנה ולתמוך בהמשך המגמה החיובית.

• עליית המסים הצפויה בתוכנית התשתיות של הנשיא ביידן לא הבהילה את המשקיעים בשוק המניות. הגירעון שצפוי להיות לא גבוה כתוצאה מהתוכנית, הרגיעה מעט את המשקיעים בשוק האג"ח.

דגשים:

• שוקי המניות המועדפים -אסיה, ארה"ב וישראל.

• אנו ממליצים להסיט למניות סקטור הצמיחה, בפרט הטכנולוגיה והתעשייה.

ישראל.

מסר "סופר יוני" מבנק ישראל

בראיון שנתן בשבוע שעבר המשנה לנגיד בנק ישראל אנדרו אביר הוא העביר מסרים מאוד "יוניים" ובחלקם אף חדשניים:

• המשנה אמר שהוא לא מודאג מהאינפלציה.

• ציין שהריבית תישאר נמוכה הרבה יותר זמן ממה שהשוק מתמחר.

• לא פסל הורדת ריבית לשלילית.

• אמר שבנק ישראל קונה אג"ח ארוכות ממח"מ השוק כדי להוריד את עלות האשראי.

• לבסוף, האמירה שלמיטב ידיעתנו לא נאמרה ע"י בנקים מרכזיים אחרים –שהאירועים האחרונים מובילים לתובנה שבנק מרכזי לא חייב לשאוף להעלות ריבית בין משבר למשבר כדי שיוכל להורידה בעת משבר מכיוון שמתברר שיש לו כלים נוספים, מלבד הריבית, כדי להתמודד עם המשברים.

שורה תחתונה: מסריו של בנק ישראל מחזקים את המלצתנו להארכת מח"מ.

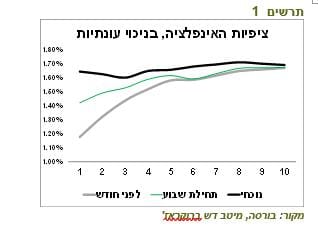

התיישרות עקום ציפיות האינפלציה עדיין לא מוצתה

עקום ציפיות האינפלציה הפך לשטוח תוך עלייה חזקה יותר בציפיות בטווחים הקצרים והבינוניים מאשר בארוך (תרשים 1). להערכתנו, המהלך צפוי להימשך. ראשית, אחרי המדדים הגבוהים שצפויים בחודשים הקרובים, הציפיות בטווחים הקצרים צפויות לרדת מסיבות טכניות.

אולם, מלבד הסיבות הטכניות, יש סיבות מהותיות להתיישרות של עקום הציפיות שקשורות להשפעה זמנית ככל הנראה של המגפה על האינפלציה, כפי שפירטנו לפני מספר שבועות כשהמלצנו לקצר מח"מ בצמודים ולהאריך בשקלים. עקום הציפיות צריך להיות שטוח ואולי אף להתהפך, כפי שקיים במדינות רבות אחרות, בפרט בארה"ב.

שורה תחתונה: אנו ממשיכים להמליץ על הטיה קלה לטובת הצמודים תוך קיצור המח"מ בצמודים וההארכה בשקלים.

עולם.

עולם.

נתונים כלכליים בעולם לרוב ממשיכים להשתפר

• תחזיות הצמיחה בעולם משתפרות, בעיקר בזכות ארה"ב. תמריצי הממשל האמריקאי וההערכה שהציג הנשיא שעד 19/4 90% מהאוכלוסייה הזכאית תוכל להתחסן הובילו לעלייה בתחזית הקונצנזוס של בלומברג לצמיחה בארה"ב ב-2021 מ-3.9% בסוף 2020 ל-5.7%. גם התחזית לסין עלתה מעט, כאשר האנליסטים הורידו את התחזית לאירופה ל-4.2% (תרשים 2).

• הסחר העולמי רשם עלייה חדה בתחילת השנה לרמות הרבה יותר גבוהות מאשר לפני המשבר, בעיקר בזכות הגידול ביצוא מהמדינות המתפתחות (תרשים 3). הנתונים האחרונים הצביעו על המשך שיפור ביצוא ממדינות אסיה.

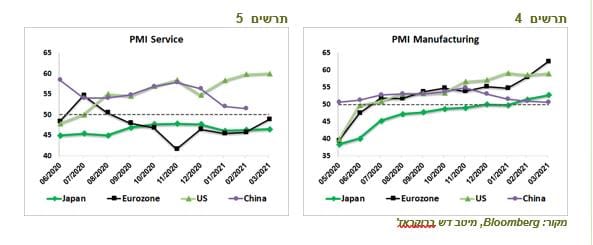

• למרות עלייה מחודשת בתחלואה, מדד מנהלי הרכש בתעשייה באירופה עלה לשיא חדש בחודש מרץ. גם ביפן נרשם שיפור ובארה"ב המדד (PMI) ממשיך להצביע על התרחבות מהירה. לעומת זאת, בסין ניכרת חולשה בתעשייה (תרשים 4). גם בתחום השירותים אירופה השתפרה, אך בארה"ב המדד הרבה יותר גבוה (תרשים 5).

• מדדי מנהלי הרכש בתעשייה במרבית המדינות באסיה נמצאים עמוק בשטח ההתרחבות, במיוחד בטאיוואן, הודו וקוריאה (תרשים 6).

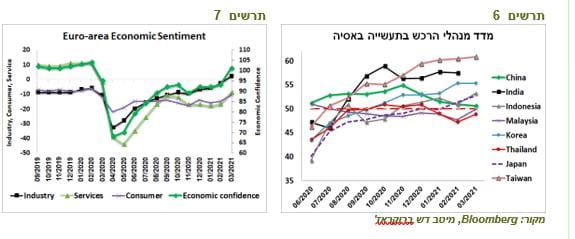

• למרות העלייה בתחלואה, סקרי הסנטימנט באירופה השתפרו מאוד בחודש מרץ, כאשר בתעשייה הסנטימנט גבוה משמעותית מאשר לפני המשבר (תרשים 7).

שלוש מסקנות ממצבו של שוק העבודה האמריקאי

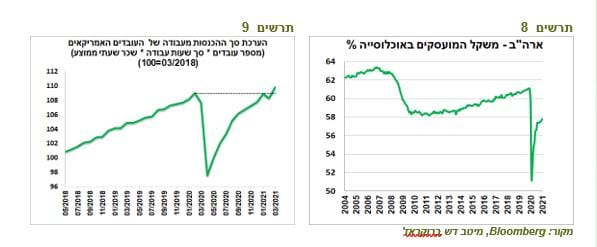

פרסום נתוני שוק העבודה לחודש מרץ הוסיף לספירה כמיליון משרות חדשות (916 אלף במרץ ותוספת של כ-90 אלף לפברואר). שיעור האבטלה ירד מ-6.2% ל-6.0% תוך עליה בשיעור ההשתתפות בכוח העבודה. רוב המשרות שנוצרו היו בענפים שנפגעו יותר מהמשבר (פנאי, אירוח, אוכל, חינוך).

בזכות העלייה בשכר הממוצע וכמות גבוהה של שעות עבודה שבועיות שכר העבודה הכולל ששולם עבר את הרמה שהייתה לפני המשבר, למרות שמספר המשרות עדיין נמוך בכ-9 מיליון (תרשים 9).

יחד עם זאת, שיעור האוכלוסייה המועסקת עדיין נמוך ביותר מ-3% לעומת לפני משבר הקורונה. הוא אפילו עדיין מתחת לרמה הנמוכה ביותר שהייתה בעקבות המשבר הפיננסי ב-2008 . נזכיר שאחריו לקח כעשור כדי ששיעור התעסוקה יעלה ב-3% (תרשים 8). אפילו בשנות ה-90 בהן שיעור הצמיחה בתמ"ג עמד על כ-4% בממוצע וקצב הגידול בשיעור התעסוקה היה גבוה יותר מאשר בעשור האחרון, עלייה של 3% בשיעור התעסוקה הייתה לוקחת לפחות כ-7 שנים.

מסקנה מספר 1 - מבחינת ה-FED, שיעור התעסוקה הוא אחד הפרמטרים העיקריים שמעיד על פוטנציאל השיפור בשוק העבודה. לכן, מבחינתו, אם האינפלציה לא תתפרץ, הריבית עשויה להישאר נמוכה שנים רבות.

כעת דרכו של שוק העבודה להשגת רמת התעסוקה שהייתה לפני המשבר עלולה להיות עוד יותר ארוכה בגלל התייעלות עוצמתית של החברות במהלך המשבר הנוכחי. סך הרווחים של החברות האמריקאיות כבר ברבעון השלישי חזר לרמות שהיו בסוף שנת 2019. זה שיקום רווחיות המהיר ביותר מכל המיתונים שהיו בחמישים השנים האחרונות.

לעומת זאת, שיקום המשרות שנמחקו משוק העבודה נמצא במרחק הכי גדול מכל המשברים, למעט המשבר בשנת 2008 . חזרה מלאה של הרווחיות בפרק זמן הכי קצר, לעומת מחיקת מספר שיא של משרות קשורה לאופי הייחודי של המשבר הנוכחי, אך היא גם מצביעה על התייעלות משמעותית מאוד של המגזר העסקי.

בדרך כלל, החברות מגבירות קצב גיוס העובדים אחרי "שיקום" הרווחים. אולם, במיתון שהיה בשנת 1990, שגם בו רווחיות החברות התאוששה מהר, חזרה לגיוס עובדים הייתה איטית הרבה יותר מרוב המשברים האחרים.

מסקנה מספר 2 - יתכן מאוד שלאחר הגל הראשון של גיוס מאסיבי של עובדים בעקבות פתיחת המשק, ההתאוששות בשוק העבודה האמריקאי ולא רק בו תהיה איטית מאוד, למרות הצמיחה הגבוהה, זאת בזכות ההתייעלות ואטומציה במגזר העסקי.

מסקנה מספר 3 - בסביבה תחרותית התייעלות החברות תאפשר להן לא להעלות כל כך מהר את המחירים, מה שצפוי למתן לחצי האינפלציה.

אלכס זבז`ינסקי צלם רמי זרנגר

אלכס זבז`ינסקי צלם רמי זרנגר