עבר זמן מה מאז שסקרנו כאן קרנות גמישות. אחרי הכול, אלו הקרנות שבהן אנו עדים למפגני היצירתיות והכישרון הגדולים של מנהלי ההשקעות הטובים, והטובים פחות. בקרנות הגמישות אין מגבלות מנדט, ולכן, כל שוק ההון המקומי והגלובלי פרוש בפני המחליטים. והאמת היא שזו ברכה וקללה בו זמנית. מגבלות המנדט קצת "מגנות" על מנהלי הכספים מפני ביקורת קשה מדי מצד המשקיעים בקרן. אחרי הכול, אותם מנהלים יכולים תמיד לטעון ש"השוק" פשוט הלך נגדם, כאשר הם היו מחויבים להחזיק בקטגוריה זו או אחרת של נכסים. ולמרות שיש בידי רוב רובם, יכולת אינסופית של בחירת הנכסים הספציפיים בתוך הקטגוריה, יחד עם הגדלה או הקטנה משמעותית של עניין העמידה על הגדר השקלית בזמן של שוק שלילי, המנדט מספק לא מעט כיסוי לבעיה בחזית הביצועים.

בקרנות הגמישות, על פניו, לא ניתן לטעון דבר כזה. החופש המוחלט, הן בסוג הנכס והן בבחירת הנכס הספציפי, מחייב עמידה "עירומה" מול הביקורת האפשרית מצד לקוחות הקרן. אותם משקיעים יכולים "לסלוח" תקופה מסוימת על אירועים פתאומיים מיוחדים אבל לא יהיו מוכנים לסבול תקופות ארוכות של אי עמידה בציפיות. במיוחד כאשר מדובר בקרן שאמורה להיות שיא במתודולוגיה האקטיבית. זו הסיבה שיש הגיון גדול בביקור חוזר, תקופתי, בענף הזה. וזאת על מנת למצוא אם השתנה משהו מעניין ביחסי הכוחות שבין הקרנות הנמצאות בגזרה הזו של עולם קרנות הנאמנות הישראלי.

הפעם, אני חושב שאני מגיש לכם קרן עם התנהגות די מפתיעה. הבה נתחיל.

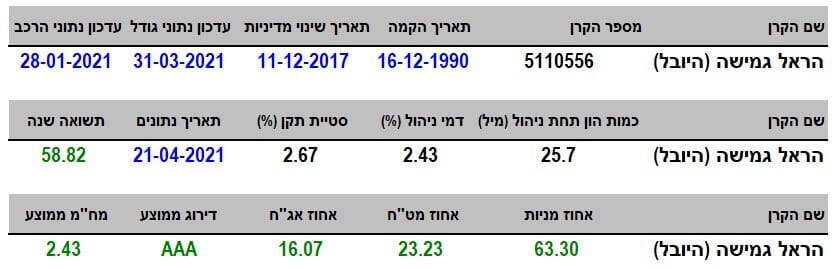

פרטי הקרן

הקרן מגיעה אלינו מבית הראל. היא גם וותיקה מאוד וגם צעירה למדי, בו זמנית. ניחשתם נכון: היא שינתה מדיניות השקעה מהותית, מאז ההקמה שלה בסוף 1990. בסוף 2017 היא כנראה התגבשה למה שאנו רואים כרגע, וזה אומר שיש לנו קצת יותר מ-3 שנים של נתונים על מנת לתת דעה מבוססת עליה. במיוחד בהשוואה לאחיותיה בענף.

הסיבה לבחירתה היה מיון ביצועים מאז תחילת השנה שבו היא הצליחה לעמוד ראשונה עם כ-25% תשואה. אבל, זה לא הכול, גם כאשר מודדים שנה אחורה, דהיינו מאז קרוב מאוד לתחתית של הקורונה (18-03-2020) אנו רואים תשואה של 58.82%, וזה הרבה. מנתוני תשואה אלו, העניין שלי גבר ביחס לקרן הזו. מה שיתגלה בהמשך, בניתוח התשואות וההשוואות, יהיה מעניין עוד יותר. למרות הביצועים הנהדרים שציינתי כאן, כמות ההון תחת ניהול קטנה למדי עם 25.7 מיליוני שקלים בלבד. וזה ממקם אותה במקום ה-19 מבין 43 הקרנות הגמישות הקיימות.

סטיית התקן אינה גבוהה כל כך, עם 2.67%, כאשר לוקחים בחשבון את עובדת השימוש בסקטור המנייתי למכביר בתיק ההשקעות. מה שקצת "מעצבן" זה דמי הניהול. נכון שהיא כרגע "על הסוס" מבחינת תשואות, אבל, זה לא היה תמיד כך, ודמי ניהול של 2.43% הם גבוהים מאוד בכל קנה מידה יחסי לסביבתה. העובדה היא שדמי הניהול האלו ממקמים אותה במקום הראשון בפרמטר הזה, וחבל. מדוע? כמות ההון הקטנה מצביעה על צורך של פריצה לתודעה של המשקיעים וזאת מעבר לתוצאות הטובות. ודמי ניהול מרתיעים, ממש לא עוזרים לקבץ אוהדים לקרן שרוצה להגיע לדרגות חדשות של הפצה.

ביצועי הקרן

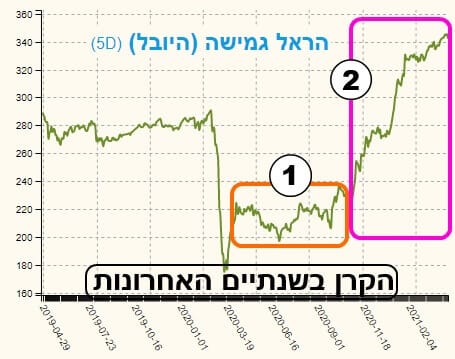

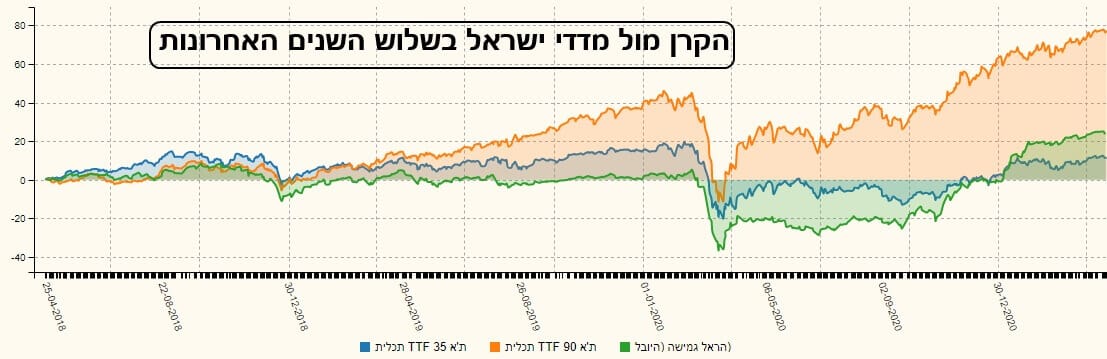

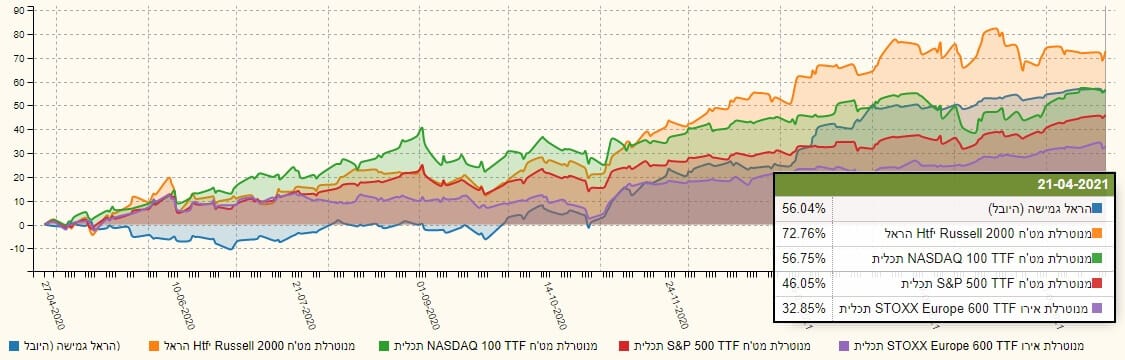

ה"הפתעה" הראשונה מסופקת על ידי הגרף שלפניכם. אחרי הקריסה של קורונה, ראינו שתי תקופות בולטות בהתנהגות הקרן: זו עד נובמבר 2020 (1) וזו אחריה (2). ברור שנכנס כאן גורם חדש בתיק אשר הצליח לשנות בצורה כה קיצונית את עקומת המחיר. בהמשך, ננסה לתת תשובה על מהותו של אותו גורם. בכל אופן, ממצב של קרן מאכזבת ואפורה, קיבלנו פריצה מדהימה הדומה לטיל לחלל החיצון. גרף השנתיים מבהיר עוד עובדה: אותה התנהלות "רגועה" הייתה גם לפני הקריסה מהמגפה. לכן, השינוי הדרמטי מעורר השתאות לא רק ברמה הטקטית אלא גם האסטרטגית. זוג הגרפים הבאים מלמד אותנו את אותו המסר ממש. מדובר בהשוואות שנעשות מול מדדי המניות העיקריים בארץ. הגרף הראשון מציג את שקרה בשלוש השנים האחרונות:

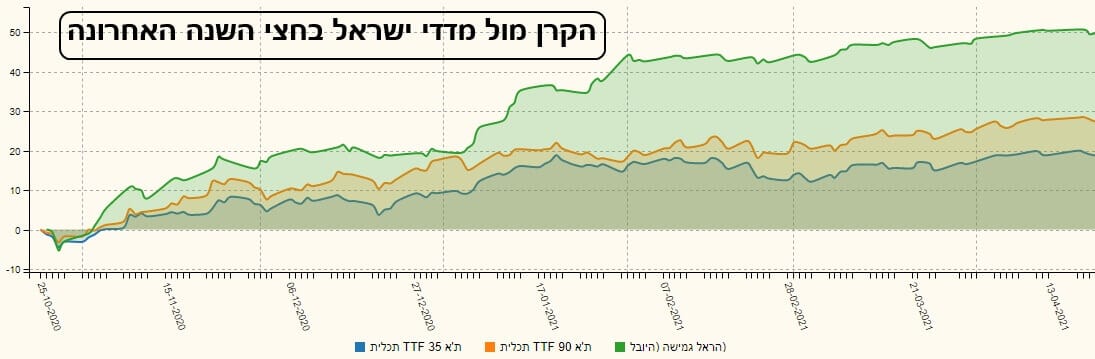

והגרף השני מציג את שאירע בחצי השנה האחרונה:

בתצוגה ארוכת הטווח, אנו למדים על החולשה הגדולה של הקרן של הראל (ירוק) מול שני המדדים שלנו: ת"א 35 (כחול) ות"א 90 (כתום). חולשה גדולה אשר נמשכה עד אותו נובמבר 2020. אז, עליית הקרן הייתה פנומנאלית, אבל לא מספיקה, על מנת לסגור את כל הפער מול שני המדדים. היא הצליחה לעשות זאת רק עבור מדד ת"א 35. ובגרף השני? כאן השליטה של הקרן של הראל מוחלטת כמובילה מעל שני המדדים. הירוק שלה מכסה בחדווה יתרה את שני המדדים המנמנמים הרחק מטה. ומכיוון שהגרף הזה מתחיל בדיוק בנקודת השינוי לטובה בקרן, זה די מובן. ומה קורה כאשר אנו משווים את הקרן למה שנעשה בחזית המדדים בחו"ל?

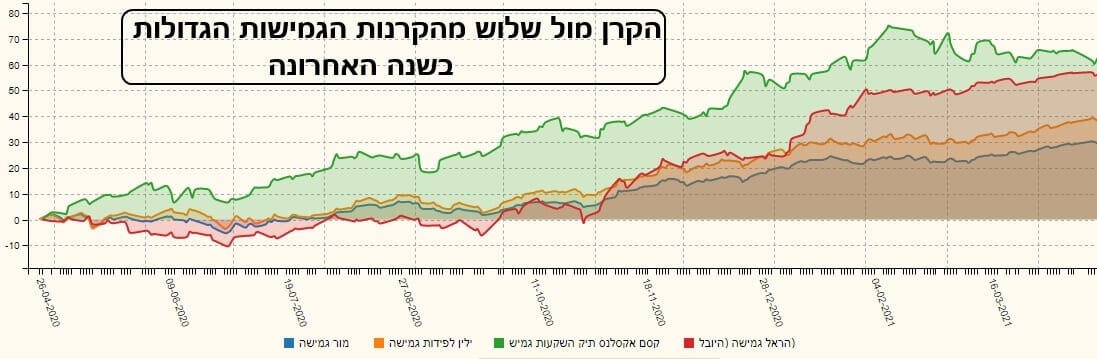

מבט על מה שנעשה בשנה האחרונה ממקם אותה במקום השלישי המכובד מאוד (כחול) עם 56.04% כאשר הנסדק 100 ממש קצת מעליה (ירוק) עם 56.75% במקום השני. בראש הרשימה נמצא את מדד הראסל-2000 (כתום) עם 72.76% ומטה נמצא את האס-אנ-פי-500 (באדום) עם 46.05% והשוק האירופי (חום) עם 32.85% בלבד. אגב, קרבתו העליונה של מדד הראסל-2000 מהווה רמז לא קטן לסיבה של המהפך בקרן, ועל כך בהמשך. מה שנשאר להראות הוא ביצועי הקרן מול "אחיותיה" הגמישות. לצורך כך החלטתי להביא בפניכם שני גרפים נוספים של ביצועים שנה אחורה: הראשון מציג את הקרן של הראל מול שלוש מהקרנות הגמישות הגדולות מבחינת כמות ההון המנוהל:

הקרן של קסם (ירוק) מובילה במשך כל התקופה אבל הקרן של הראל (אדום) מציגה

Comeback מדהים מול כול הקרנות, ומצליחה להגיע למקום השני מהמקום האחרון והשלילי בתחילת התקופה המוצגת. הקרנות של ילין לפידות (כתום) ושל מור (כחול) פשוט מצליחות פחות. הגרף השני קצת יותר

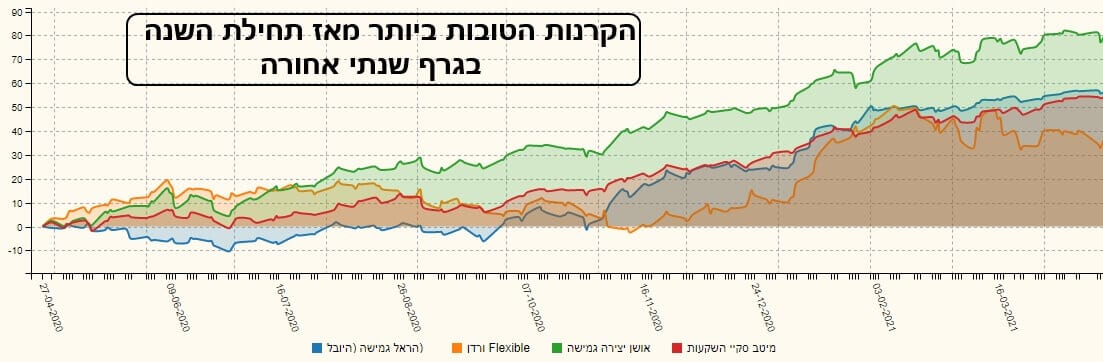

Tricky. מדובר בתצוגה של 4 הקרנות הטובות ביותר, מאז תחילת השנה, אבל בתצוגה של גרף שנה אחורה:

כאן, ההובלה נמצאת אצל אושן (ירוק) אבל יש לנו את אותה תופעה של פריצה משמעותית של הראל (כחול) מול האחרות ממיטב (אדום) וורדן (כתום). אין ספק שכל מה שהראיתי עד כה מתכנס לשאלה הגדולה: מה קרה בנובמבר 2020, ומאז, על מנת שהקרן תייצר כזה פער מול סביבתה? וזאת בניגוד למה שהייתה התנהגותה הרגילה אחרי השינוי במדיניות ההשקעה המהותי? לדעתי, מצאתי את תשובה בתצוגה הבאה:

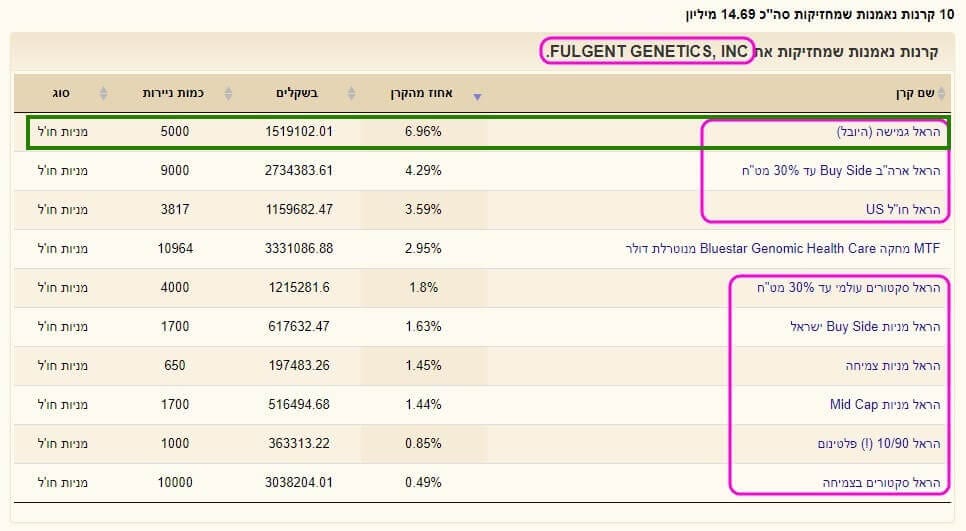

לפניכם סיכום האחזקה של מניה בשם

Fulgent Genetics Inc, על ידי קהילת המשקיעים המוסדיים של קרנות הנאמנות. מתוך 10 הקרנות המוזכרות, 9 מהן מהראל, כאשר האחזקה הגדולה ביותר נמצאת בקרן הגמישה שאנו דנים בה (מלבן ירוק). אם תסתכלו על הרכב התיק של הקרן תראו גם שאחוז ההשפעה של המניה הזו בתיק הוא הגדול ביותר עם קרוב ל-7%. אינני יודע לומר מתי הוכנסה המניה הזו בתיק אבל זו מניה קטנה יחסית בשוק האמריקאי (זוכרים את הקשר עם הראסל-2000?) וכנראה שהיא עשתה פלאים עבור חברת הראל בכלל, והקרן הגמישה הנידונה בפרט.

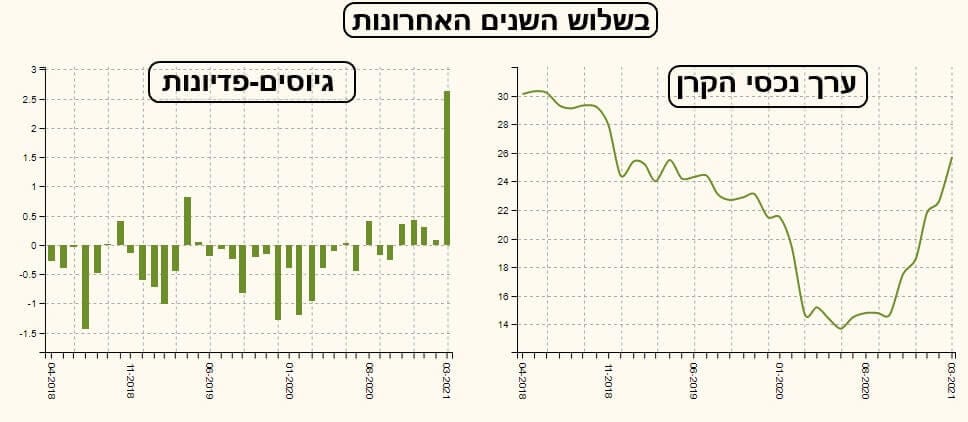

גיוסים ופדיונות וסיכום קצר

מעבר לשינוי הדרמטי ביכולות הקרן סביב תחילת נובמבר 2020, אנו למדים על שינוי משמעותי נוסף והוא גודל הגיוס בחודש המדווח האחרון. כמו שניתן לראות בגרף השמאלי, בחודש מרץ 2021 נכנסו קצת יותר מ-2.5 מיליוני שקלים לתוך הקרן הגמישה הזו של הראל. זאת, אחרי שתקופה ארוכה היו או פדיונות או גיוסים שהגיעו עד 0.5 מיליון מקסימום. כמו כן, מהעקומה של שינוי בערך נכסי הקרן, אנו רואים שרוב השינוי היה בגלל העלייה בערכן של המניות ורק בסוף, השפעה קטנה בלבד של הגיוס המיוחד. מה קרה כאן? האם אנו עדים לאותה מהפכה תודעתית של ציבור המשקיעים כלפי הקרן הזו? על פי הביצועים שלה זה קצת מאוחר אבל כמו שאומרים: עדיף מאוחר מאשר אף פעם לא!

הנה מבט על הגיוסים, בשלוש השנים האחרונות, בקרנות הטובות מאז תחילת השנה. הגרף מראה שיש למנהלי הקרן של הראל עדיין הרבה עבודה:

הראל (בכחול) עדיין צמודה לאזור ה-0 בהלוך ושוב בלתי מורגש. רוב הפעילות נעשית בקרן של אושן (כתום) וורדן (אדום). יהיה מעניין לראות, במעקב אחרי הקרנות האלו, אם הגמישה של הראל אכן תצליח לעורר שינוי משמעותי מספיק על מנת שנראה את צבעה באופן בולט בגרף כזה בעתיד. ו

לסיכום אומר כך: האמת היא שאם היא לא הייתה יוצאת ראשונה במיון ביצועים, מאז תחילת השנה, היה קשה מאוד לשים לב לקרן של הראל. אבל, כאשר עשינו זאת, ראינו שני דברים: כמה החלטה ספציפית אחת כנראה שינתה מהיסוד את המצב בקרן. ושנית, שהשינוי הזה מתחיל לחלחל לכיוון הקונים הפוטנציאלים. בהצלחה לכולם.

Image: Dreamstime.com

Image: Dreamstime.com