הכתבה הפעם תעסוק בקרנות שלפי מדיניות ההשקעה שלהן יכולות להשקיע במניות יותר מ־30%, ולרוב, עד 50% מהתיק. אמנם בדרך כלל הציבור הישראלי, ככלל, מכוון יותר לקרנות סולידיות יותר, את זה ניתן לראות בבירור על ידי כמות ההון בקרנות מהסוגים ההם. אבל, יש עדיין משקיעים שמעוניין בחשיפה גדולה יותר, ובסקירה זו אנו באים לתת להם תמונת מצב עדכנית.

המבט על הקרנות ינסה לבחון את התנהגותן לפני-בזמן-אחרי משבר הקורונה. ואיך אותו משבר מכונן שינה את מיקומן היחסי. נוסיף שמעבר לסיווג הענפי של הקרנות, הוחלט למיין את הקרנות לפי גודל, ולהראות את 5 הקרנות עם היקף הנכסים הגבוה ביותר. הסיבה שבחרנו במיון זה היא שגודל קרן מצביע על סוג של פופולאריות של קרן נאמנות, בעיני ציבור המשקיעים. וזה המקום המתאים לתת כמה מילים על נושא "גודל קרנות" כמאפיין של ניתוח קרנות בכלל.

מה אפשר להסיק מגודל הקרן

לכאורה, יכולנו לעצור בנקודה שציינתי לעיל: גודל הקרן מהווה סמן של פופולאריות. אבל, זה כמובן לא קל כמו שזה נשמע. באופן טבעי, יש כמה גורמים שיכולים להשפיע על גודל הקרן, מבלי שזה יהווה גיבוי לטענה בדבר הפופולאריות שלה.

הגורם הראשון הוא וותק הקרן. אינטואיטיבית, וותק גדול יאפשר לקרן לצבור הון לאורך השנים, וזאת ללא תלות הכרחית בדעה של המשקיעים. מספיק שהמשקיעים הוותיקים יותר לא ייצאו ממנה באותו הקצב שהחדשים נכנסים אליה וקיבלתם גידול הדרגתי בהון המנוהל.

גורם שני משמעותי הוא פופולריות ואופנות חולפות. לדוגמא: אם ציבור המשקיעים מאוד מעוניין לקנות נכסים פיננסיים העוסקים בקנאביס, תיווצר זרימת הון גדולה לכיוון הקרנות העוסקות בכך. וזאת, ללא קשר לדעה הספציפית כלפי קרן זו או אחרת, ומנהליה.

גודל הקרן חייב להיות מושווה לגודל של קרנות אחרות מאותה קטגוריה, ושלא יהיה הבדל משמעותי מאוד בוותק בין הקרנות. כפי שתראו בהמשך, הקרנות שנסתכל עליהן אכן שייכות לאותו ענף ומתחלקות לשני תקופות וותק: אחת קצרה יותר ואחת ארוכה יותר, כאשר רוב הקרנות הוותיקות אכן גדולות יותר, לכן זה היה הפילטר העיקרי בבחירת הקרנות מסוג "אג"ח כללי בארץ - חשיפה מירבית מעל 30% מניות".

חמש הקרנות לדיון

חמשת הקרנות מגיעות מבתי השקעות מכובדים וטובים. כאשר בכולן נמצא את מנהל הקרן ומנהל ההשקעות מאותו בית ממש. וכאמור, כל הטבלאות שתראו להלן ממוינות על פי גודלן של הקרנות, ולא פרמטר ביצועי זה או אחר. את נתוני הקרנות אפשר לראות בטבלה המצורפת.

כמו שציינתי, יש שתי קבוצות קרנות: הוותיקות יותר, שבהן נמנה את הקרן "עיטם (!) FOREST” (להלן פורסט), ואת הקרן “פסגות פרימיום” (להלן פסגות), שנולדו ב־10-2007 ו־06-2007 בהתאמה. ואת הצעירות יותר, שבהן נמצא את הקרן “ילין לפידות תיק השקעות מנוהל” (להלן ילין), הקרן “אלטשולר שחם 50-50” (להלן אלטשולר) והקרן “מור תיק השקעות” (להלן מור), שנולדו בחלק הראשון של שנת 2017. למרות שפורסט אינו בית ההשקעות הגדול והידוע מכל מנהלי הקרנות, הקרן שלהם מכילה את ההיקף הגדול ביותר עם 712 מיליוני שקלים. אחריה, בפער ניכר למדי, נמצא את ילין עם 448 מיליוני שקלים, את פסגות עם 395 מיליונים, את אלטשולר עם 341.80 ולבסוף, ולדעתי באופן מפתיע למדי, את מור עם 219.40. מדוע מפתיע? על כך בהמשך.

האם הפופולאריות של פורסט נובעת מהתנודתיות הנמוכה יותר? אולי, אבל סטיות התקן של הקרנות בהחלט מאשרות הבדל משמעותי בינה והאחרות בנושא הזה: פורסט נהנית מהתנודתיות הנמוכה ביותר עם סטיית תקן של 0.62%, כאשר לילין, פסגות, ואלטשולר סטיות דומות מאוד של 0.82-3%. ובודדה בסוף רשימה, נמצא את מור עם התנודתיות הגבוהה ביותר עם 1.10%. זאת אומרת כמעט פי 2 מזו של פורסט. זו נקודה לזכור, כאשר נדבר על ביצועים בהמשך הסקירה.

נסיים את החלק הזה, עם דמי הניהול, דווקא הקרן הגדולה ביותר, פורסט, עולה הכי הרבה עם 1.17% לשנה מול 0.95% בילין, 0.85% בפסגות, 0.75% באלטשולר ו0.9% במור. וזה קצת מוזר. מדוע? כי תנודתיות נמוכה מרמזת על סולידיות, וסיכוי לתשואות נמוכות יותר. דבר שהיה צריך להביא את מנהלי הקרן של פורסט להוזיל, או לפחות להביא לסביבה זהה לאחרות, את דמי הניהול. לסיום הפרק הזה נציין את המיקום היחסי של העלויות האלו בענף כולו (מהזולה ביותר ועד היקרה ביותר, מתוך 27 קרנות מנוהלות): אלטשולר היא הזולה במקום ה־5, אחריה פסגות במקום ה־19, מור במקום ה־23, ילין במקום ה־24 ולבסוף פורסט במקום ה־26 מתוך 27 קרנות.

בדיקת נתוני החשיפה

הטבלה המצורפת מראה כמה דברים מעניינים. קודם כל, הסיבה לתנודתיות הנמוכה בפורסט מתקשרת עם העובדה שיש בה רק 25.84% מניות לעומת חשיפה סביב 40% בקרנות האחרות. לא רק זאת אלא שאחוז האג"ח בה גדול מזה הקיים אצל כולן עם 61.41%. נתון מעניין הוא שהדירוג הממוצע של אותו אג"ח נמצא ממש נמוך, עם +BB בלבד. מסקנה? יש להניח שלפנינו מנהלים המעדיפים להקטין את החשיפה המנייתית, לטובת אג”ח של טווח בינוני (מח”מ 3.02), עם סיכון גבוה, המשתקף מהדירוג הנמוך יותר. אם זו נטייתם, מדוע הם בענף שמעודד חשיפה מנייתית דווקא? מעניין.

הקרנות של ילין ופסגות דומות מאוד בחלוקה בין נכסים, כאשר באלטשולר ניתן לציין את החלוקה השווה בין מניות ואג”ח, כפי שמתבקש משם הקרן. לבסוף, נציין שבמור, יש לנו איזון סביב ה־46% באג”ח ובמניות אבל עם 21.16% מהקרן בחשיפה למט”ח. זה כנראה מצביע על נטייה לבחור נכסים בחו”ל, יותר מבכול הקרנות האחרות.

דבר קטן אחרון: שימו לב למח”מ הארוך יחסית של 4.58 שנים בקרן של פסגות עם דירוג A. תזכרו זאת כשנזכיר את הביצועים של הקרן בשנים 2020-2021.

בדיקת תשואות הקרנות

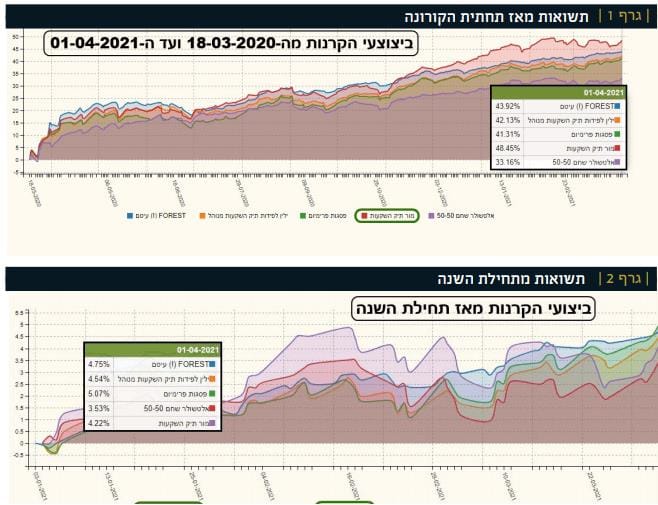

כל התשואות המוצגות בטבלה, ובגרפים, מעודכנים ל־01.04 (והם לא בדיחה...). בדקנו גם תשואות שנתיות (2020 ו־2021), וגם מה עשו הקרנות מאז נקודת השפל של ירידות הקורונה, ב־18.03.2020. לפני שנפרט, כמה נקודות חשובות: ראשית, 2020 מכילה את הירידות של הקורונה, ולכן מיטיבה עם קרנות בסיכון נמוך יותר.

שנית, ב־2021, אנו כבר רואים השפעה ישירה של קובעי המדיניות (במיוחד בתחום האג"ח) כדי לנהל את המשבר הכלכלי שנובע מהמגפה. וכך, ב־2020 פורסט היתה לטובה מכולן, עם תשואה של 5.16%, כאשר אחריה נמצאת ילין עם 5%, אלטשולר עם 4.51%, מור עם 4.33% ובסוף, הרבה אחורה, פסגות עם 2.55%. יש להניח שאחזקת האג"ח ארוך הטווח יותר הזיקה לפסגות הכי הרבה ב־2020. לעומת זאת, ב־2021 ראינו את אותה קרן פסגות מצליחה להיות מספר 1, עם תשואה של 5.07%, כאשר אחריה נמצא את פורסט עם 4.75%, ילין עם 4.54%, מור עם 4.22%, ואלטשולר עם 3.53% בלבד.

אם לא נסתכל קלנדארית, אלא יותר נושאית, מאז השפל של ירידות הקורונה, נמצא את הדירוג המעניין הבא: במקום הראשון, מור עם 48.45% (עזרה גדולה ממדדי חו"ל), פורסט עם 43.92% (הפתעה לטובה!), ילין עם 42.13%, פסגות עם 41.31% ואלטשולר עם 33.16% בלבד (הפתעה לרעה, לאור החשיפה שלהם לחו"ל ואחוז המניות הגדול יחסית בתיק).

לסיכום נאמר כך: מכל מה שציינו עד כה בממוצע, פורסט יוצאת הקרן הטובה ביותר, ומצדיקה בהחלט את היותה הגדולה מכולן.

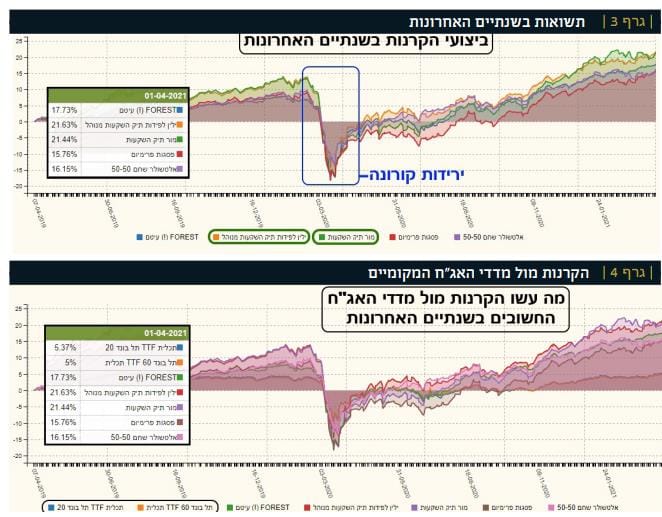

השוואה גרפית מול נכסים שונים

בגרף 1 ניתן לראות את הקרן של מור (אדום) נלחמת חזק עם הקרן של פורסט (כחול) על המקום הראשון. נקודת הפריצה של מור הייתה בנובמבר 2020, כאשר אושר סופית קיומם של החיסונים כמצילי העולם מהקורונה. סך הכל כל הקרנות בכיוון דומה בגרף הזה, חוץ מהקרן של אלטשולר (סגול), שמסיימת את התקופה בהפרש ניכר מטה (33.16%).

לפי גרף 2 אפשר לראות איך הקרן של מור (סגול) מובילה ברוב התקופה, ורק לאחרונה, נכנסה מתחת למובילות. פסגות (ירוק) ופורסט (כחול) פשוט התגברו עליה רק סביב 20־03.

נכון, אני כבר שומע את הביקורת של מנהלי הקרנות שאומרים לי 'עזוב את כל הטווח הקצר הזה, לנו חשוב המבט של הטווח הארוך יותר'. לכן, נתרכז על השנתיים האחרונות, מכאן והלאה, כדי להעריך טוב יותר את אופי ההתנהגות של הקרנות.

בגרף 3 מקבלים פרספקטיבה קצת שונה על סדר הדברים. לפני הקורונה, ילין (כתום) ומור (ירוק) הובילו ללא עוררין, כאשר כל הקרנות האחרות היו לקבוצה אחידה אחריהן. בזמן הקורונה, כל הקרנות נפלו עמוק, ללא הבדל משמעותי. אחרי הקורונה, אפשר להבחין בשתי תקופות: הראשונה, שמתחילה מהתחתית ועד סתיו 2020, בו הקרנות מתארגנות מחדש ומתחילות לחזור לעצמן. והשנייה, בה חוזרים לסדר שהיה לפני הקורונה בו מור וילין שוב תופסות את ההובלה. בטווח הזה, פורסט (כחול) ואלטשולר (סגול) נמצאות בהחלט באזור משני יותר, כאשר הקרן של פסגות (אדום) פשוט מפגרת אחרי כולן, כל הזמן.

גרף 4 מראה את ההשוואה לתל בונד 20 ולתל בונד 69. למי שדאג שחלק, או כל, הקרנות לא "יכו" את המדדים האלו, יש לי בשורה טובה: המדדים לא היוו סכנה ממשית באף זמן מהזמנים. שניהם נעים סביב ה־5% (בכחול ובכתום) מול תשואות הנעות בין 15.76% ו־21.63% בקרנות.

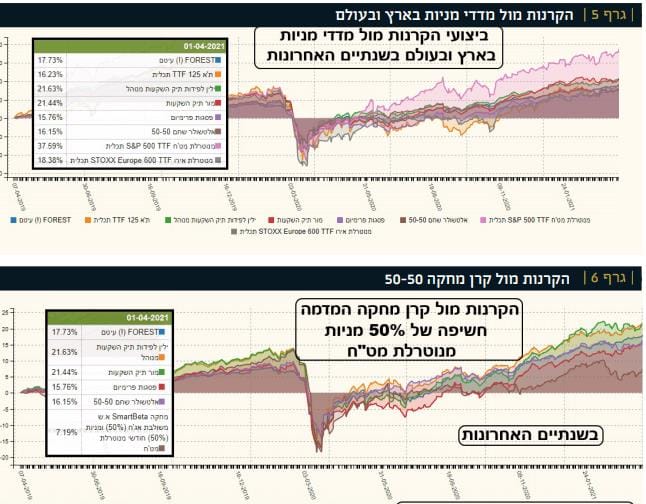

השוואה מול שוקי המניות תהיה קשה יותר, ואת זה רואים בגרף 5. העניין מתחלק לשני חלקים שונים: מול שוק המניות הישראלי (ת"א 125) ואפילו מול שוק המניות האירופי (STOXX 600) לא היו הרבה בעיות. הראשון (בכתום) עשה 16.23% והשני (אפור) הניב 18.38% כך שמבחינת הקרנות אנו יכולים לומר שאם הן לא הכו אותם, הן היו ממש קרובות מאוד להצליח בכך.

מול השוק האמריקאי (S&P500 – בוורוד) התמונה הרבה יותר מסובכת כי הוא הניב 37.59% בשנתיים המדוברות. וזה הרבה מעבר למה שהקרנות יכלו לשאוף, כפי שהגרף מציג היטב. זו השוואה לצורך השלמת התמונה אבל אין כאן באמת הגיון בציפייה מקרנות המכילות עד 50% מניות להשתוות למדד הטוב ביותר שהיה אחרי משבר הקורונה...

ולסיכום הפרק הזה, אני אציג השוואה של הקרנות, עדיין שנתיים אחורה, עם הקרן המחקה היחידה שמציעה חלוקת תיק דומה. זו קרן של אלטשולר שחם שמדמה תיק של 50%-50%. גרף 6 מציג אתה השוואה הזו, כאשר הקרן המחקה נמצאת בצבע חום.

כאן המצב הרבה יותר מעורר התפעלות. מדוע? כי הקרן המחקה מייצגת את הצד הפאסיבי של תיק דומה לזה שמנוהל בקרנות הנאמנות שעברנו עליהן עד כה. ומה רואים? שהקרן המחקה (חום) ממש מפגרת בהרבה אחרי הקרנות המנוהלות כולן, עם תשואה של 7.19% בלבד. אבל זה לא רק התשואה. בכל מהלך התקופה של השנתיים, לא ניתן לציין זמן ממשי (חוץ מהימים ממש שלפני הנפילות של הקורונה) שבה הקרן המחקה איימה על הקרנות המנוהלות. וזה ממש נקודה לזכותן של הקרנות, ומנהלי ההשקעות שלהן.

תמנות הגיוסים והפדיונות

בטווח הארוך והקצר

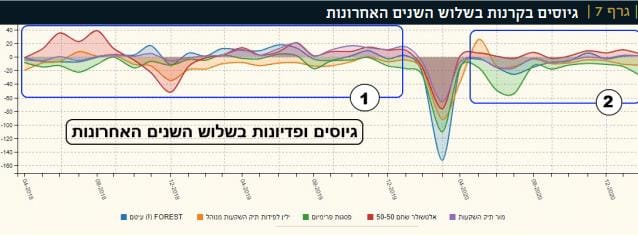

כפי שניתן לראות בגרף 7, השנתיים האחרונות מתחלקות לשלושה חלקים: לפני הקורונה, בזמן הקורונה, ואחריה. בתקופה שלפני (1), קשה לומר שראינו תנועות גדולות של הון חוץ מאלטשולר (אדום). כל השאר נעו סביב גיוס או פדיון של 20 מיליון שקלים. כאשר מסתכלים על גודל הקרנות, כל התנועות האלו די קטנות. בזמן הקורונה, הירידות הבריחו את המשקיעים בתנועה של פאניקה, באופן די פרופורציונאלי לגודל הקרנות מלפני האירוע. נציין את היציאה הגדולה במיוחד מהקרן של פורסט (כ־150 מיליון - כחול) למרות שהיא, כאמור, הקרן הפחות תנודתית.

אחרי הקורונה (2), בגדול, הדברים מתחלקים גם כאן לשלושה: פסגות (ירוק) וילין (כתום) לא ממש מצליחות להחזיר את המשקיעים הביתה וממשיכות, רוב החודשים, להשיל קצת מזומנים. מור (סגול), ופורסט (כחול) הצליחו לייצב את המצב, ועומדות על קו ה־0 זמן רב. והקרן היחידה שמצליחה לגייס היא הקרן של אלטשולר, למרות ביצועים נחותים יותר. התמונה הזו לא משתנה גם בחצי שנה האחרונה.

סיכום

חמש הקרנות שלפנינו נמצאות בתודעה של ציבור המשקיעים כמובילות בענף. בסך הכל, אם מסתכלים על הטווח הבינוני של שנתיים, רואים שהקרנות הצליחו להתמודד מצוין עם מדדי אג"ח מקומיים, מדדי מניות מקומי ואירופי, ובמיוחד הצליחו "להכות" את הקרן המחקה את מתודולוגית הניהול הזו. הן לא הצליחו להגיע לביצועים של מדדי המניות בארה"ב, אבל זה היה לבקש קצת יותר מדי. על פי התקופה הזו, ילין ומור שולטות ברמה. הן היו המובילות לפני המגפה, וחזרו להוביל אחריה. זאת, כאשר שתיהן נמנות עם הצעירות שבין חמשת הקרנות. במבט של טווחים יותר קצרים, האהובים על המשקיעים המנסים לתזמן שווקים, ולא משקיעים לתקופה ארוכה, הקרן של פורסט ממשיכה להצדיק את עובדת היותה הגדולה מבין החמש. בהצלחה לכולן.