נתוני משרד האוצר מלמדים כי בחודש אפריל פעילות הממשלה הסתכמה בגירעון של כ-3.5 מיליארד ₪ לעומת גירעון גבוה במידה משמעותית של כ-14.9 מיליארד ₪ באפריל 2020, בעיצומו של גל התפרצות התחלואה הראשון שפקד את המשק (והכביד על הכנסות הממשלה), והחודש בו הוכרז לראשונה על התכנית התקציבית לסיוע בגין הקורונה (מה שהוביל לעלייה חדה בהוצאות). בהמשך לחודש הקודם, הגירעון התקציבי ב-12 החודשים האחרונים (מאי 2020-אפריל 2021) המשיך לרדת במתינות, ועמד על 11.2% תוצר (כ-158.9 מיליארד ₪) לעומת 12.1% תוצר (כ-169.4 מיליארד ₪) בחודש מרץ.

נתוני הכנסות המדינה בחודש אפריל מצביעים על גידול משמעותי בהשוואה לאפריל 2020, הן במסים ישירים והן במסים עקיפים, שמצביע על גידול של ממש בפעילות הכלכלית בתחילת הרביע השני של השנה. ככלל, מתחילת השנה עלו ההכנסות ממסים בכ-20% (שיעור שינוי ריאלי, בשיעורי מס אחידים), נתון המשקף את תהליך ההתאוששות בפעילות הכלכלית, כפי שבא לידי ביטוי במרבית האינדיקטורים השוטפים לפעילות (ירידת שיעור האבטלה הרחב, עלייה ברכישות בכרטיסי אשראי ועוד) בסוף הרביע הראשון ובראשית הרביע השני של 2021, ואשר תומך בהמשך תהליך ירידת הגירעון.

באשר לצד ההוצאות, נציין כי ההוצאות במסגרת התכנית הכלכלית לסיוע בגין הקורונה עמדו באפריל 2021 על 5.8 מיליארד ₪ (במזומן), כאשר שיעור הביצוע הכולל של התכנית מתחילת 2020 (במזומן והתקשרויות והתחייבויות) עמד על כ-72% מסך התכנון.

במבט קדימה, הגירעון הממשלתי בשנת 2021 צפוי, להערכתנו, להסתכם בכ-9% תוצר, מה שצפוי להביא ליחס חוב/תוצר של כ-75% בסיכום השנה. בהקשר זה, יש לציין שאירועי הימים האחרונים, עלולים להביא להרעה בנתוני התקציב בסיכום שנת 2021, זאת במידה שההסלמה במצב הביטחוני תימשך. ככל שמבצע "שומר החומות" יאריך ימים, תוך המשך ההתפרעויות בזירות השונות בתוך גבולות המדינה, כך תיתכן הכבדה משמעותית יותר על התקציב. זאת, הן מצד הפגיעה האפשרית בהכנסות המדינה, לאור השיבוש בפעילות הכלכלית, והן כתוצאה מעלייה בהוצאות הביטחון ופיצוי על נזקי הלחימה.

שיפור משמעותי במידת האופטימיות של משקי הבית במחצית השנייה של אפריל, עם הפתיחה הנרחבת של המשק; הימשכות אירועי הלחימה עלולה לעכב את תהליך היציאה ממשבר הקורונה

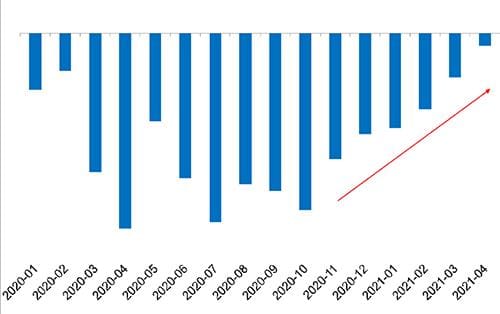

נתוני הלשכה המרכזית לסטטיסטיקה (הלמ"ס) מלמדים כי אמון הצרכנים עלה בחודש אפריל לרמה גבוהה מזו שהייתה ערב פרוץ משבר הקורונה, זאת בהמשך לתהליך השיפור באמון הצרכני מהחודשים האחרונים (ראה/י תרשים).

העלייה באה במקביל לירידת התחלואה הפעילה והתמותה בישראל לרמה נמוכה במיוחד, שנתמך בשיעור מחוסנים (ב-2 מנות) גבוה בהשוואה בינלאומית (54.7%, שהם כ-5 מיליון איש), והוביל לפתיחה רחבה של המשק ולעלייה בפעילות הכלכלית.

יש לציין שמדובר בהתפתחות אשר תומכת בהמשך עלייה בהוצאות של משקי הבית, ובעלייה בצריכה הפרטית גם בהמשך השנה, רכיב תוצר אשר צפוי להוביל את הצמיחה בשנים 2021-22.

אולם, אירועי הימים האחרונים, במידה שיימשכו לפרק זמן ארוך עלולים לעכב את תהליך ההתאוששות הכלכלית והיציאה ממשבר הקורונה, בין היתר, דרך ירידת הסנטימנט הכלכלי במשק. יש לציין שמוקדם עדיין להעריך את הנזק הצפוי לכלכלת ישראל מסבב לחימה זה, שכן השאלה הגדולה הינה משך הזמן שיארך האירוע הביטחוני הנוכחי. ההיסטוריה מלמדת שהנזק הכלכלי המצטבר מאירוע בטחוני ממושך גדול לאין שיעור מזה של אירוע קצר (באופן שאינו לינארי). זאת, כתלות בעוצמת הפגיעה בעורף, משך זמן השיתוק של הפעילות הכלכלית, מספר החזיתות המעורבות באירוע, התגובה העולמית לפעילות הצבאית של ישראל ועוד. לאור האמור, ובמידה שיתברר כי מדובר באירוע ממושך, ייתכן ששנת 2021 תסתכם בצמיחה התואמת לטווח שבין תרחיש מרכזי (צמיחה של 5.2% להערכתנו) לתרחיש פסימי (צמיחה של 3.2%), חלף ההסתברות הגבוהה שהייתה להתממשות של תרחיש אופטימי (צמיחה של 6.7%) לפני פרוץ האירוע הביטחוני, לאור מצב התחלואה החיובי במשק.

האינפלציה בישראל נותרה מהנמוכות מבין מדינות ה-OECD

נתוני ה-OECD מלמדים כי שיעור האינפלציה השנתי במדינות הארגון עלה בחודש מרץ מ-1.7% ל-2.4%. עלייה זו, נובעת בחלקה מעליית מחירי האנרגיה וחומרי גלם אחרים, בהמשך למגמה בחודשים האחרונים. אינפלציית הליבה השנתית ב-OECD עלתה גם כן בחודש מרץ אך בקצב מתון יותר. גם בישראל האינפלציה במגמת עלייה וחזרה בחודש מרץ לטריטוריה החיובית לאחר כשנה של אינפלציה שלילית או אפס, כשעמדה על 0.2%. כפי שניתן לראות בתרשים המצורף, מדובר בשיעור נמוך בהשוואה למרבית מדינות ה-OECD. יש לציין שהאינפלציה בישראל הייתה נמוכה יחסית גם לפני משבר הקורונה, זאת לאור התחזקותו המתמשכת של השקל, הוזלות מחירים ביוזמה ממשלתית ועוד.

בהמשך לאמור לעיל, עליית האינפלציה השנתית (שיעור השינוי ב-12 החודשים האחרונים) במשקים המפותחים בעת האחרונה הינה תוצאה של מספר גורמים, ובהם: יציאה של מדדים נמוכים ואף שליליים, שהיו בתחילת משבר הקורונה, מחלון החישוב של האינפלציה, אשר גורמת לעלייה טכנית באינפלציה השנתית; סעיפים מסוימים במדד המחירים לצרכן שלא נמדדו בזמן המשבר וחוזרים כעת למדידה ותורמים לעליית המדד; עליית מחירי הסחורות, שנתמכה גם בהיחלשות הדולר בעולם ובעיקר במחסור זמני בהיצע; התייקרות עולמית של מחירי התובלה; וכן פערים של ביקוש מול היצע בענפים שנפגעו באופן משמעותי מהמשבר (בעיקר ענפי שירותים, כמו אירוח, מסעדנות, פנאי וכדומה), על רקע התפרצות של "ביקוש כבוש" במדינות שבהן תהליך ההתחסנות מתקדם, כשבמקביל ההיצע לא התרחב באותו אופן ובענפים מסוימים גם הצטמצם.

האינפלציה המשיכה לעלות במרבית המשקים המפותחים, אשר לגביהם התפרסם נתון לחודש אפריל. אנו מעריכים כי בחודשים הקרובים צפויה עלייה בקצב האינפלציה של 12 החודשים האחרונים, שיכול להגיע לכ-4% ויותר בחלק מן המדינות המפותחות, ורק בטווח הארוך יותר צפויה התמתנות של האינפלציה, עם חלוף ההשפעות הטכניות לצד התרחבות מחודשת של צד ההיצע, בתחומי סחורות חקלאיות, תובלה עולמית, שירותים שונים ועוד – תהליך שיכול להימשך במשך מספר שנים.

באשר לישראל, להערכתנו, בעת הזאת, נראה כי שיעור עליית המחירים הצפוי השנה, משקף בעיקר תיקוני מחירים בעלי אופי חד פעמי, זאת לאחר הירידות שהיו בשנה האחרונה עקב המשבר, ולא האצה מתמשכת באינפלציה. האינפלציה במהלך שנת 2021 צפויה להסתכם בכ-1.5%-2.5%. במהלך 2022, צפויה האטה באינפלציה, לאור היחלשות הכוחות הפועלים לעליית האינפלציה והתגברות הכוחות הפועלים להאטה. זאת, בין היתר, על רקע התייצבות מחירי האנרגיה, הסחורות והשילוח בעולם והתאוששות ההיצע בענפי השירותים.

במקרה הייחודי של ישראל, יתכן מצב של התחדשות תהליכי הייסוף של השקל עם תרומה להאטת האינפלציה בשנים הבאות. כמו כן, לכשתוקם ממשלה יציבה, שתשים דגש על ייזום וביצוע של שינויים מבניים במשק, יהיה מקום רב לצעדים להפחתת יוקר המחייה הגבוה שבישראל. בעבר, בעיקר בשנים 2014-2018, ננקטו צעדים כאלו, של הגברת מידת התחרותיות בענפים מסוימים, הורדת מיסים עקיפים, הגדלת היצע הדיור ושחרור "צווארי בקבוק", בדרך שתרמה להאטה של ממש באינפלציה באותה עת.

Image: Dreamstime

Image: Dreamstime