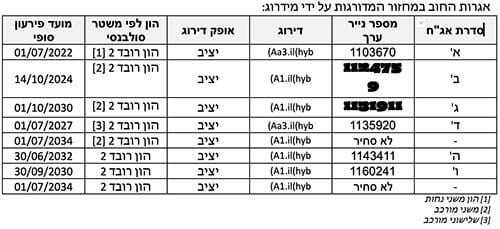

דירוגי החובות הנחותים מגלמים את הנדחות המשפטית-חוזית של חובות אלו ביחס לדירוג ה-IFS, את מדרג הבכירות בין החובות הנחותים עצמם ואת השפעת מנגנוני ספיגת ההפסדים הגלומים בהם. בהתחשב ברמת ה-IFS של החברה, ברמת כושר הפירעון הכלכלי הקיימת והצפויה להערכתנו, תוך שמירת מרווח מספק מדרישת כושר הפירעון הכלכלי הרגולטורי האפקטיבי עבור המכשיר, אנו מעריכים כי אי הוודאות לגבי הסבירות להגעה ל"נסיבות המשהות" הינה נמוכה ולפיכך לא גולמה בהורדת נוטש נוסף עבור מכשירי הון רובד 2.

שיקולים עיקריים לדירוג

דירוג החברה משקף פרופיל עסקי הולם, הנתמך בגודלה היחסי בענף במונחי פרמיות ברוטו ומאופיין בפיזור קווי העסקים, שליטה הולמת במערך ההפצה ובסיס לקוחות רחב, התומכים ביכולת יצור ההכנסות לאורך המחזור. כמו כן, פרופיל הסיכון טוב ביחס לדירוג ומתאפיין בסיכון מוצרים נמוך יחסית לצד חשיפה מסוימת ללקוחות גדולים, וזאת לאחר הגידול בחשיפה לקולקטיבים בעיקר במגזר הבריאות. הפרופיל הפיננסי של החברה מושפע לשלילה מרווחיות נמוכה ביחס לדירוג, וזאת על אף השיפור החיתומי במהלך שנת 2020. רווחיות זו צפויה להתמתן להערכתנו, בשל הסביבה העסקית המאתגרת וצפי לעלייה בשכיחות התביעות בטווח התחזית ביחס לשנת 2020. הגמישות הפיננסית מאופיינת במינוף מאזני גבוה יחסית, אולם נתמכת במרווח הולם ביחס לדרישת יחס כושר הפירעון הכלכלי הרגולטורי. בנוסף, אנו מעריכים כי קצב הצמיחה של הכרית ההונית תהיה מתונה יותר בתרחיש הבסיס שלנו לשנתיים הקרובות, ביחס לשנת 2020, לאור צפי להתמתנות בפוטנציאל ייצור הרווחים, אשר ימשיך להיות תנודתי, כאמור. פרופיל הנזילות של החברה הולם ביחס לדירוג ונתמך במח"מ התחייבויות ארוך יחסית.

על פי מודל ההון של מידרוג, לחברה קיים עודף הון מותאם סיכון הולם ביחס לדירוג, כאשר החברה עומדת בתרחיש הקיצון השני בחומרתו מתוך חמישה תרחישים, על בסיס נתוני ה- 31 בדצמבר 2020. בתרחיש זה, הסיכונים העיקרים אליהם חשופה החברה כפי שנתפס במודל- נובעים מסיכונים ביטוחיים ובפרט סיכוני תוחלת חיים בפוליסות עם מקדמים מובטחים, סיכוני שוק בתיק הנוסטרו (ביטוח חיים מבטיח תשואה, כללי והון) וסיכון חיתומי בענפי הרכב.

יחס כושר הפירעון של החברה בהתאם להוראות סולבנסי 2 (ללא התחשבות בהוראות בתקופת הפריסה וכולל השפעות הוניות לאחר תאריך המאזן) עמד על כ- 119.5% ליום ה- 31 בדצמבר 2019 וכ- 161.7% מההון הנדרש בתקופת הפריסה, לאותו מועד. יחס כושר הפירעון הרגולטורי של החברה הולם יחסית לדירוג, ותומך להערכתנו בגמישותה העסקית וביכולתה להוציא לפועל מהלכים אסטרטגיים, והינו גבוה ביחס לענף.

בתרחיש הבסיס לשנים 2021-2022, אנו צופים המשך סביבה עסקית מאתגרת, אשר תמשיך להעיב על הענף ובפרט על פוטנציאל יצור ההכנסות. כמו כן, זו תהיה מושפעת להערכתנו מסביבת ריבית ואינפלציה נמוכות, לצד תשואות תנודתיות בשוק ההון וחשיפה לעומס רגולטורי, המעודד תחרות ומייצר עלויות נוספות במקטעים מסוימים תוך המשך לחצים תחרותיים בחלק מהמוצרים. מנגד, תחזית זו מושפעת לחיוב מקצב צמיחת התמ"ג על פי תחזית בנק ישראל בשיעור של כ- 6.3%-5.0% בשנים אלו.

בתרחיש זה, אנו סבורים כי החברה תשמר את מיצובה העסקי, תוך התמתנות הפרמיות המורווחות ברוטו בשנים 2021-2022 בשיעור של כ-3.5%-0.5% בשנה, ביחס לתקופה מקבילה אשתקד, ופוטנציאל הצמיחה ימשיך לנבוע להערכתנו בעיקר ממגזר הבריאות, כתוצאה מהמשך גידול בפעילות ביטוח בריאות פרט.

כמו כן, להערכתנו שיעורי הרווחיות של החברה צפויים להשתפר, אך להמשיך להיות נמוכים ביחס לדירוג, כך שיחסי ה-ROC וה- ROA צפויים לנוע בטווח שבין 3.5%-2.5% ובין 0.3%-0.2%, בהתאמה, בטווח התחזית. בהתאמה, פוטנציאל בניית הכרית ההונית צפוי לצמוח בקצב מתון יותר בטווח התחזית (ביחס לשנת 2020), כאשר אנו מעריכים כי היקף חלוקת הדיבידנדים יהיה מתון בשנות התחזית, ולא יותר מ-50% מהרווח הכולל.

אופק הדירוג

אופק הדירוג היציב משקף את הערכתנו, כי הפרופיל הפיננסי ונתוני המפתח של החברה ישמרו בטווח תרחיש הבסיס של מידרוג. יחד עם זאת, נציין כי עדיין קיימת אי וודאות בנוגע להשפעות התפשטות נגיף הקורונה על הסביבה הכלכלית וענף הביטוח ככלל והחברה בפרט.

גורמים אשר יכולים להוביל להעלאת הדירוג:

שיפור משמעותי בהיקף הפעילות וצמיחה בנתחי השוק במגזרים השונים לאורך זמן.

שיפור משמעותי בכרית הרווחיות ויציבותה לאורך זמן.

גורמים אשר יכולים להוביל להורדת הדירוג:

שחיקה מתמשכת בעודפי ההון על פי מודל ההון של מידרוג.

הרעה מתמשכת בתוצאות החיתומיות בענפי הליבה ו/או שחיקה משמעותית ומתמשכת ברווחיות הכוללת.

חלוקת דיבידנדים, שיש בהם כדי לפגוע בבסיס ההון ובאיתנות הפיננסית של החברה.

Image: Dreamstime

Image: Dreamstime