הכתבה הפעם תבדוק מה מביא את המשקיעים הישראלים להעדיף קרנות נאמנות מסוימות על פני קרנות אחרות באותה קטגוריה, זו הסיבה שנבחרו הפעם שלושת הקרנות הגדולות באחת הקטגוריות הכלליות ביותר שיש: "מניות בארץ – מניות כללי". לא רק שאלה שלושת הגדולות ביותר אלא שזו שאחריהן מנהלת קצת יותר מחצי הכסף הנמצא בקטנה מבין השלישייה. לכן, אנחנו יכולים לומר שמדובר בשלושת הקרנות המנייתיות המנוהלות בארץ שנהנות מהאמון הציבורי הרחב ביותר. ולפני שניכנס לניתוח הקרנות עצמן, הנה כמה דברים בנושא גודל הקרנות, כפרמטר לבחינה וניתוח בכלל.

גודל הקרן כמרכיב בבחירת הקרן

כשבאים לנתח קרן, גודל הקרן מהווה מיד קריטריון של פופולאריות. כמו שאמרתי, יש בזה הרבה היגיון, אבל חייבים לזכור כמה גורמים נוספים שיכולים להשפיע מאוד:

| ותק הקרן |

קרנות וותיקות "חשודות" בכמות כסף מנוהל גדולה יותר. זאת בגלל קיומן בשוק יותר מאחרות. זה יקרה אם הן עמדו בציפיות המינימאליות של המשקיעים, ולא גרמו לאלו לברוח עקב ביצועים ממש גרועים. שוק קרנות הנאמנות סלחן מטבעו עבור מנהלי הקרנות לתקופה די ארוכה. זה נובע מהנטייה של המשקיעים לבחון את הדברים בטווח הארוך יותר.

| סקטור סקסי |

יש מקרים שקרנות נאמנות פשוט מגייסות המון כסף בגלל הסקטור שבו הן נמצאות, והנדירות של הקרנות העוסקות בתחום. ניקח לדוגמה את הקנאביס, האנרגיה הירוקה וכיו"ב. במקרה כזה, גודל הקרנות אינו פקטור של תכונותיה של הקרן הספציפית אלא יותר של פופולאריות סקטור הנכסים הנמצאים בה.

| מנהלי הקרנות ומנהלי ההשקעות |

יש מקרים שבהם גיוסי הקרנות משקפים את המותג של מנהל הקרן או של מנהל ההשקעות. וזאת, לא תמיד עם קשר אם הקרנות האחרות באותה קטגוריה טובות יותר או פחות ממנה. "שם טוב" הוא דבר שבונים עם הזמן ויש בהחלט מצב של נאמנות לאותו שם אצל די הרבה משקיעים.

יש עוד מצבים שבהם קיים עיוות לוגי בין גודל הקרנות, והמהות שלהן כמבצעות אבל, לדעתי, שלושת הגורמים שציינתי מכסים לא רע את הדברים שכדאי לשים עליהם לב בנושא הזה. ואחרי שאמרנו את כל זה, נחזור לכלל שיש בו את אותם יוצאים מהכלל: גודל קרן בהחלט משקף טיב שנבנה עם היסטוריה של ביצועים, לאורך זמן, ובמיוחד כאשר מדובר בקרנות כמו אלו שאנחנו סוקרים עכשיו: קרנות המנהלות תיק כללי של מניות בארץ, לאורך תקופה ארוכה.

רק נקודה נוספת. נדרשת מיומנות לנהל תיק מניות בהיקפים משמעותיים, כך שלפעמים יתכן שגודל הקרן דווקא יהיה לרועץ, ולכן אין לבחון את הפרמטר הזה לבד בפני עצמו, איך זה השפיע על שלושת הקרנות? בהמשך.

נתונים כלליים | עלויות, היקף הון

מהטבלה המצורפת אנחנו למדים ששלושת הקרנות מגיעות מבית אלטשולר־שחם (להלן אלטשולר), ילין־לפידות (להלן ילין), ומור. שלושה בתי ההשקעות הגדולים והמוערכים בתחום. הקרנות וותיקות מספיק כדי לקבל מהן נתונים של הטווח הארוך, הקרן של אלטשולר הוקמה ב־1994, של ילין ב־2005 וזו של מור ב־2014. בשלושת המקרים לא היה שינוי מדיניות מהותי. אגב, עובדה זו מעידה גם על שביעות רצון המנהלים והלקוחות, וזה תמיד טוב.

כאמור, שלושת הקרנות האלו עומדות בשלושת המקומות הראשונים של כמות הכסף תחת ניהול עם יותר ממיליארד שקל כל אחת: אלטשולר – 1054 מיליונים, ילין – 1304 מיליונים, ובראש כולן, מור עם 1457 מיליונים. כאן המקום להזכיר הנחת יסוד רווחת, אצל חלק מהאנליסטים, והיא שגודל משפיע על ביצועים. האם זה יהיה המקרה גם כאן? נראה זאת בהמשך כאשר נשווה את ביצוע הקרנות מול כל מיני נכסי ייחוס. על פי פרמטר התנודתיות (סטיית התקן) אלטשולר עומדת לבדה עם תנודתיות יחסית גבוהה יותר (1.90%) מול שתי הקרנות ה"רגועות" יותר (ילין – 1.10% ומור – 1.32%). האם זה יתבטא בביצועים? ספוילר: כן!

ומה קורה בדמי הניהול? האם גודלן מחייב או מהווה גורם משפיע על מנהלי הקרן לגבות יותר או פחות מהלקוחות? מעניין שהתשובה גם כאן מתחלקת לשתיים. אצל ילין ואלטשולר מאמינים בתמורה נאותה מאוד, ודמי ניהול מכובדים (2.32% ו־2.20% בהתאמה). לעומת זאת, במור, כנראה מבינים שבצד תמורה נאותה יש גם צורך בשיווק ומכירות, ודמי הניהול נמוכים בהרבה עם 1.25% לשנה בלבד.

החשיפות העיקריות בתיקי הקרנות

ברור שנראה חשיפה דומיננטית של מניות בכל הקרנות האלו. אבל, החשיפות האחרות הן הדבר המעניין כאן. נתחיל באלטשולר. הדבר המיוחד מאוד בקרן של אלטשולר הוא חוסר מוחלט בחשיפת מט"ח. הווה אומר: אין מניות בחו"ל בכלל! אצלם מאמינים בהחלט בכישרון ה־Stock Picking שלהם, וזאת בכל הקשור לשוק המניות שלנו.

מבחינת החשיפות, שתי הקרנות האחרות עם חשיפה מט”חית של כ־9%. אחוז המניות קטן יותר (מור – 91.36% וילין – 93.07%). מה זה אומר? שיש כאן די הרבה מזומן או דמוי מזומן. בקיצור, גורם ממתן של סיכון, כפי שכבר נרמז לנו מפרמטר סטיות התקן שראינו לעיל.

תשואות הקרנות

בחנו שלושה חתכים של תשואה: שנה קלנדארית שלמה (2020), מה שקרה מאז תחילת השנה הנוכחית (2021) ומה שקרה מאז התחתית של ירידות הקורונה (18.03.2020). לדעתי, שלושת החתכים האלו מהווים זרקור לא רע על מהות הקרנות שלפנינו. ומה אנחנו רואים? שנת 2020 הייתה לא נעימה למי שלקח סיכונים גדולים, וזו הקרן של אלטשולר. היא סיימה את השנה עם שלילה של 1.25%. לא הרבה אבל לא נעים. האחרות עומדות בחיוב, ואף בחיוב יפה: מור – 5.48% וילין עם 8.82% (!).

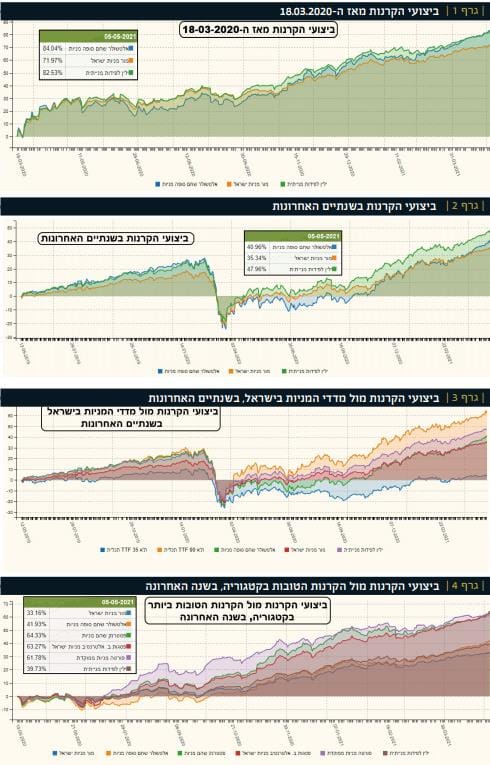

אבל, כשהגלגל מתהפך, והמגמה החיובית חוזרת לשלוט בגדול, אנחנו רואים שמה שהזיק נותן עכשיו פירות. מאז תחילת השנה, אלטשולר עומדת על 16.02% מול 13.62% בילין ורק 12.53% במור. אבל ה־01.01.2021 הוא תאריך שרירותי לחלוטין. מה שמעניין יותר הוא מדידה על פי קטעי המגמה. וכך, מנקודת השפל של הקורונה, אלטשולר אכן מובילה לטובה עם 84.04% כאשר מור משיגה 82.53% וילין עם 71.97% בלבד. אגב, מעניין לראות שתפקיד מקום 2 ו־3 התחלפו בשתי המדידות האחרונות בין ילין ומור. כידוע, אין כמו תמונות וגרפים כדי להמחיש את הכתוב, ולכן, נמשיך להשוואות גראפיות.

השוואות של טווחים שונים ומול נכסי ייחוס שונים

בגרף 1 רואים את מה שציינתי בניתוח התשואות. מה שקרה מאז תחתית הירידות של הקורונה, המספר היה ברור אבל לא אמר את הכול. בגרף, אנחנו רואים שהייתה התפתחות די מדהימה בקרן של אלטשולר (כחול), במשך התקופה המוצגת. מהיותה אחרונה בחצי הראשון של התמונה (עד ינואר 2021) היא החלה לסגור פערים, יותר ויותר, והצליחה לעלות על מור (כתום) די מהר. ובסופו של דבר, גם להתגבר על ילין (ירוק). כמו שאמרתי: תמונה שווה אלף מילים.

מגרף 2 רואים שלקיחת הסיכון הגדולה יותר בקרן של אלטשולר, המתבטאת באחוז המניות הגדול יותר ובסטיית התקן הגבוהה יותר, משתלמת היטב בשוק חיובי, ומזיקה בשוק שלילי. הגרף מראה זאת בצורה מדהימה, כאשר הקרן של אלטשולר (בכחול) הובילה יפה לפני הקורונה, ירדה הכי הרבה בזמן הקורונה, ושיקמה עצמה היטב מאז התחתית של הקורונה.

שתי הקרנות האחרות, של ילין (ירוק) ושל מור (כתום), אינן זהות בביצועים, למרות נתוני החשיפה והתנודתיות הדומים. לילין, יכולות הרבה יותר טובות. היא “גירדה” את אלטשולר מלמטה לפני הקורונה, ירדה הכי פחות בירידות, ושיקמה עצמה בצורה יפה במיוחד מאז, כאשר היא עומדת כרגע בראש שלושת הקרנות. ביצוע די מושלם מול המתחרות.

שני המדדים העיקריים מיוצגים על ידי קרנות מחקות של תכלית. יש לנו את מדד ת”א 35 (כחול) ומדד ת”א 90 (כתום). ראשית, בגרף כזה מודגש שוב ההבדל התהומי בין ביצועי שני המדדים העיקריים שלנו: המדד הכבד, הנלחם על חייו סביב קו ה־0, אחרי תקופה ארוכה של שלילה, והמדד של המניות הבינוניות (דרגה שנייה בכלכלה המקומית) המראה עוצמה בלתי רגילה. הבדל שהרחבתי עליו בכתבות קודמות.

בכל אופן, שלושת הקרנות שלנו נמצאות הרבה יותר קרוב למדד ת”א 90 מאשר למדד ת”א 35. אנחנו רואים איך ניהול אקטיבי של תיק מנייתי יכול להתקרב למדד הכי מצליח שלנו. לא להתגבר עליו, אבל להתקרב מאוד. אחרי הכול, ת”א 90 הצליח להניב כ-65% בתקופה המוצגת, וזה הרבה מאוד!

מעניין מאוד היה לדעת אין הקרנות הגדולות, שאנחנו עוברים עליהן כאן, משתוות מול הקרנות הטובות ביותר בענף, בזמן האחרון. בגדול, גרף 4 מראה אם האמון שניתן על ידי המשקיעים, דרך כמות הכסף תחת ניהול, היה מוצדק מבחינת הביצועים של הקרנות. ואם לא, בכמה הפרש מדובר, והאם זה בכלל משנה כל כך... וזה המקום גם להזכיר את הנקודה שהעליתי בפתיחת הדברים: גודל מול יכולת ניווט מהיר.

ובכן, אחרי שנה של מסחר, נפער פער משמעותי מול שתי קבוצות הקרנות. בקרנות הגדולות, אנחנו מדברים על 41.93% (אלטשולר - כתום), 39.73% (ילין - חום) ו־33.16% (מור – כחול). לעומת זאת, בקרנות הטובות אנחנו מקבלים 64.33% (פסטרנק – ירוק), 63.27% (פסגות – אדום), ו־61.78% (פורטה – סגול). בין 20-30% הפרש תוך שנה (!). שתי הקבוצות גם מקובצות יחד, כך שאנחנו יכולים להניח שמדובר באופי ניהול מאוד קורלטיבי, בתוך אותן שתי קבוצות של קרנות. האם כל הקרנות הטובות באמת קטנות וזריזות? פסגות ופורטה בהחלט כן אבל, למרבה ההפתעה, פסטרנק הינה החמישית בגודלה בקטגוריה עם 470 מיליוני שקלים. וזה לא כל כך קטן...כך שבמקרה של פסטרנק אנחנו בהחלט יכולים לומר: הגודל לא הזיק לה כהוא זה!

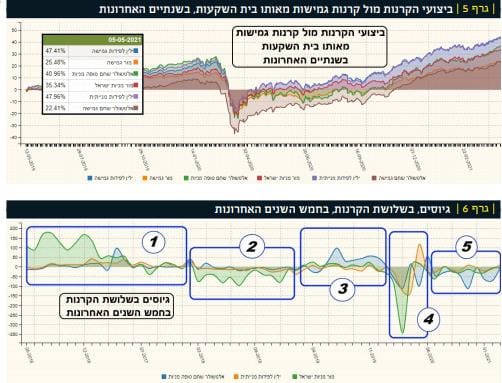

היות שמדובר בהשוואה “בתוך המשפחה”. בחרתי בגרף 5 להציג את הקרנות שבמבחן מול קרנות גמישות מאותו בית השקעות, שנתיים אחורה, כדי לראות אם הרכיב המנייתי היה דומיננטי מאוד בניהול של הצד הגמיש. וכאן היו הפתעות די גדולות. בילין, אין כמעט הבדל ביצועים: מנייתית (סגול) – 47.96% וגמישה (כחול) – 47.41%. לעומת זאת, באלטשולר פער עצום ממש: מנייתית (ירוק) – 40.96% מול הגמישה (חום) – 22.41% (!). פשוט חצי.

במור, הפערים לא כאלו גדולים אבל ישנו כזה בכל זאת: מנייתית (אדום) – 35.24% וגמישה (כתום) – 25.48%. מהתצוגה ומהנתונים אנחנו מבינים הרבה על האופי של בית ההשקעות: בילין, המניות הינן מרכז ההוויה בכל קרן שניתן לעשות זאת בה. לעומת זאת, במור, ובמיוחד באלטשולר, המנהלים הגמישים לא כל כך מאמצים את הגישה הזו, ומנסים את כוחם בנכסים מסוגים שונים.

מבט על גיוסים ופדיונות בטווח הארוך והקצר

ניתוח והשוואת קרנות אינו יכול להיות שלם וממצה בלי חלון ההסתכלות של הגיוסים והפדיונות. החלון הזה מתווסף לעניין הגודל של הקרן כדי לקבוע אם הציבור עדיין מאמין, או לא, ביכולות המנהלים שלה.

בתקופה המוצגת, בגרף 6 ניתן למצוא 5 תקופות שונות, כאשר הקרן של מור (ירוק) היא הפעילה ביותר ב־4 מהן. והקרן של אלטשולר (כחול) ממקדת את תשומת הלב בחלק השלישי והחמישי של הגרף. בקרן של ילין (כתום) לא ניתן למצוא הרבה תנועה חוץ מאשר בתקופה של ירידות הקורונה ומיד אחריה.

בתחילת התקופה יש כניסה מאסיבית של כספים למור, ומיד, רוגע אצל כל הקרנות. לאחר מכן, מתחילת 2018, דווקא פדיונות במור, כאשר האחרות עדיין מנמנמות. בחלק השלישי אנחנו רואים את אלטשולר מצליחה לגייס מעבר לכל חברותיה. ואז, הגיעו ירידות הקורונה שפגעו, מבחינת בריחת כספים, בעיקר במור. כמו שאנחנו זוכרים, מור עדיין הגדולה מבין הקרנות אבל היציאה הייתה באמת מאסיבית (כמעט 400 מיליוני שקלים).

בתקופת החזרה מהירידות ראינו את ילין נהנית עיקרית מטעם הקהל ומאז, בתקופה החמישית, שוב רוגע יחסי כאשר דווקא אלטשולר מציגה פדיונות יותר מכולן. מה כל זה אומר? לדעתי זהו סרט של שינוי בטעם הקהל: תשומת הלב עברה ממור לאלטשולר, כאשר ילין ממשיכה להיות עם הקהל ה”רגוע” והנאמן ביותר.

סיכום קצר

חייבים להזכיר את העובדה האחת: אלו קרנות מנוהלות מצוינות! הן הצליחו לייצר תשואה של בין 71% ו־84% מאז התחתית של הקורונה (!). הן גם מתמודדות מאוד יפה מול המדדים הגדולים והמכובדים ביותר. בארץ ובחו"ל. הן לא הטובות ביותר תשואתית, אבל הן בהחלט גדולות ועדיין נהנות מיוקרה ככאלו.

ביניהן נציין את ילין, כטובה ביותר, על פי טווחים שונים, ובעקביות שלה. בית ההשקעות שם פשוט מתמחה במניות וזה ניכר ביכולות של הקרן הגמישה שלהם. באלטשולר תקבלו את הכי טוב כאשר השוק יהיה חיובי אבל תהיו מוכנים לסבול קצת יותר כאשר הוא ייכנס לתקופות של מערבולת. וללקוחות מור אומר כך: למי שרוצה יציבות גדולה עם ביצועים טובים, זה המקום. הרבה הצלחה לכולם. 1516686.jpg