אלמוג עזר

05/03/2010

מתחילת המשבר בשנת 2008 מדד היתר 120 היה המדד המצטיין מבין מדדיה המרכזיים של בורסת ת"א. אך, בעוד הצטיינותו של המדד בשנת 2009 עומעמה משום הנסיקה בשאר מדדי בורסת תל אביב, הרי שמתחילת שנת 2010 מדד היתר מותיר את חותמו ורושם עליות נאות יותר מכל מדד אחר (ראה טבלה). תוצאות אלו מעלות את השאלה האם בשנה הקרובה מדד היתר יציג תשואת מרשימות יותר בהשוואה למדדי המניות הגדולות יותר? או במילים אחרות, האם שנת 2010 תהפוך באופן רשמי להיות שנת המניות הקטנות?

מחקרים פיננסים שנערכו לאורך שנים, מצביעים בבירור על תופעת המניות הקטנות. כלומר תופעה המצביעה על כך שמניות זולות מניבות תשואה עודפת על המדדים, בשנים יציבות. אחד ההסברים לתופעה זו היא התעלמותם הבוטה של ההמון ממניות אלו. נגזרת לעדריות מסוימת בשוק ההון, אשר נובעת מהשליטה של המוסדיים והמשקיעים בשוק המניות. האחרונים, מנתחים את המניות הגדולות ומעדיפים כמעט בכל תרחיש, להשקיע במניות גדולות בעלות סחירות גבוהה שגורמת לאנליסטים להמשיך בסיקורן, וכך מעגל הקסם נמשך.

הפער לא יכול להיות בולט יותר לנוכח סטטיסטיקת שווי השוק של מדדי המניות. שווי השוק הכולל של החברות הנכללות במדד ת"א 100 עומד על כ-600 מיליארד שקלים, לעומת החברות במדד היתר, בעלות שווי השוק של 28 מיליארד שקלים. משמעות הסטטיסטיקה היא כי 100 החברות הגדולות במשק, גדולות עד פי 21 מ-120 החברות שעוקבות אחריהן בשווי.

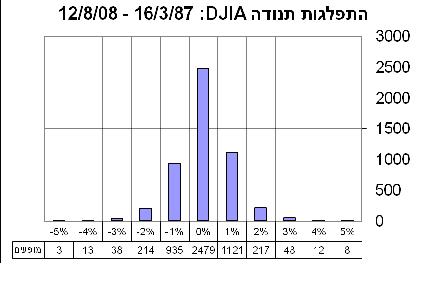

חוסר ההתעניינות היחסי במניות היתר מביא לירידה בסחירות מניות המרכיבות את המדד. מתוך כך, נוצר אפקט של תנודות קיצוניות במסחר בהן ובתשואתן. בימים של עליות מדד היתר יעלה בשיעור גבוה יותר ממדד ת"א 25, ולהיפך: בימים של ירידות שערים מדד היתר ירד בשיעור גבוה יותר משאר המדדים. לכן, אם בחרת להשקיע במדד היתר, כדאי שתהייה מודע היטב לסיכון. בשנת 2008 יותר 80% ממניות היתר ירדו ביותר מ-25% מהונן. חלקן אף איבדו כמעט את מלוא הונן הבורסאי- ירידה של יותר מ- 90% מערכן הנסחר. לעומת זאת, בשנת 2009 כרבע מן החברות במדד עלו בשיעור של 200%.

השקעה במניות מדד היתר

אם בחרת להשקיע ספוראדית במניות היתר, הרי שבכדי למתן את החיסרון שבמניות ללא סחירות גבוהה, יש לעקוב אחר מספר כללים. לדוגמא: שוני ענפי בין המניות. אין זה רצוי שהחברות שנרכשת יפעלו או לחלופין יהיו חשופות לתנודות בסקטור דומה (נדל"ן, אנרגיה וכו'). דוגמא נוספת היא שוני גיאוגרפי. חלק גדול מהתוצר בישראל מוטה ייצוא. לכן, החברות המסחריות בישראל תלויות מאוד במצב הכלכלי מעבר לים. כדאי לבדוק שמבין מניות היתר בהן אתה מעוניין להשקיע אין חשיפה גבוהה מדי לאזורים מסוימים על פני הגלובוס.

אני חי משמע אני משקיע

המשקיע האגדי פיטר לינץ' טען בעבר כי בכל אדם מן השורה נמצא משקיע קטן. לינץ' הסביר דעתו בכך שאנו, כפרטים, חווים ובוחנים את הכלכלה הריאלית, מדי יום. כל אדם יכול להעיד על פעמים מסוימות בחייו שידע לחזות הצלחה של חברה או מוצר, כאשר זיהה את טיב המוצר בו פגש בחיי היומיום. ההבדל היחיד בין משקיע לבין אחד האדם הוא פחד טבעי או רתיעה ממשית שיש לאנשים מאג"ח ומניות. אז איזו דרך אפשרית ניתן להציע בכדי להרגיע את המשקיע הראשוני?

ההיתר להשקעה ביתר

האוריינטציה הראשונית שיש למשקיעים עם שוק ההון, כדברי לינץ', היא דווקא עם מניות היתר, למרות שהם קוראים על מניות "הצמיחה" (המניות הגדולות יותר) בעיתון. בכדי לאושש את החלטתם על ההשקעה במניית יתר, המשקיעים יכולים לברר את רמת ההתעניינות של המוסדיים בחברה. כך, המשקיע משיל מעליו את החובה לנתח פיננסית את החברה בכלים מקצועיים, שכן הרי המוסדיים והאנליסטים המועסקים על ידם כבר עשו זאת. אם המוסדי מגדיל ומרחיב את אחזקותיו בחברה מדיווח לדיווח זהו סממן חיובי לכך שחשיבתו המקורית של המשקיע נכונה.

אם ברצונו של המשקיע לעקוב אחר אחזקות המוסדיים ובעלי העניין ההשוואה ניתנת, הלכה למעשה, באתר פאנדר. מדי רבעון חברות ההון מפרסמות את ההשקעות אותם ביצעו כך האתר הופך כלי שרת חיוני.

3 קרנות היתר המובילות מתחילת 2008 ועד ל 4.3.2010

| שם קרן הנאמנות | מתאריך | עד תאריך | שינוי | |

| 5104120 | רמקו מניות יתר | 181.92 | 325.38 | 78.86% |

| 5108873 | ילין לפידות יתר | 100.23 | 176.14 | 75.74% |

| 5100144 | אי.בי.אי יתר | 334.44 | 508.2 | 51.96% |

הנתונים, המידע, הדעות והתחזיות המתפרסמות באתר זה מסופקים כשרות לגולשים. אין לראות בהם המלצה או תחליף לשיקול דעתו העצמאי של הקורא, או הצעה או או שיווק השקעות או ייעוץ השקעות ב: קרנות נאמנות, תעודות סל, קופות גמל, קרנות פנסיה, קרנות השתלמות או כל נייר ערך אחר או נדל"ן– בין באופן כללי ובין בהתחשב בנתונים ובצרכים המיוחדים של כל קורא – לרכישה ו/או ביצוע השקעות ו/או פעולות או עסקאות כלשהן. במידע עלולות ליפול טעויות ועשויים לחול בו שינויי שוק ושינויים אחרים. כמו כן עלולות להתגלות סטיות בין התחזיות המובאות בסקירה זו לתוצאות בפועל. פאנדר אינה מתחייבת להודיע לקוראים בדרך כלשהי על שינויים כאמור, מראש או בדיעבד. פאנדר לא תהיה אחראית בכל צורה שהיא לנזק או הפסד שיגרמו משימוש במאמר/ראיון זה, אם יגרמו, ואינה מתחייבת כי שימוש במידע זה עשוי ליצור רווחים בידי המשתמש.