נתחיל מהדבר הברור. כל הכבוד. עד ש

ג'נט ילן, שרת האוצר של ארה"ב (ומי שהיתה נגידת הפד עד לאחרונה) לא הגיע, כולם הסתכלו על מקלטי המס, כולם צקצקו בשפתיים, ואמרו שזה לא בסדר איך חברות גלובליות ענקיות מצליחות להתחמק מתשלומי מסים. הסתכלו, ולא עשו כלום. הגיעה ילן, ואמר, רגע, הרי אי אפשר להילחם בסיפור הזה לבד. זה בדיוק כמו לנסות לאסוף מים מהרצפה. צריך למנוע מהמים להישפך מלכתחילה.

לאור זאת הרעיון היה יחסית פשוט. נסכים כולנו על שיעור מס חברות אחיד, ואז אין יתרון לעבור למדינה כזו או אחרת. באופן הזה, אנחנו סוגרים את הפינה. עד כמה שזה נשמע פשוט, עדין שום דבר לא יכול להיות לגמרי פשוט כשמדובר במשא ומתן בין 7 המעצמות החזקות, כשלכל אחת אינטרס אחר.

בכל מקרה, שיעור מס חברות מינימלי, אמור לסתום את פרצות המס. אמנם עדין מקלטי המס לא נסגרו, ולכך דרושה עוד עבודה רבה, אבל בהנחה וחברות כמו אמאזון, או פייסבוק, לא יירשמו באיי הבתולה, אלא במדינה מפותחת שבה שיעור המס הוא הנמוך ביותר, הרי שהאמנה הזו, מונעת ועוצרת את

'הריצה ל-0% מס', שכבר היו כאלה שדיברו עליו.

ענקיות הטכנולוגיה על הכוונת

אין ספק שהכוונה היתה לסגור פרצות מס, אבל הלווייתן שאותו חיפשו המדינות, היו ענקיות הטכנולוגיה כאמור. הכוונה היא לגרום להם לשלם יותר מס במדינות הפעילות שלהן.

העקרון הראשון (Pillar One) עליו מושתת ההסכם חל על חברות גלובליות, שלהן שולי רווח נקי של לפחות 10%. עד כה חברות אלה שילמו רק את המס המקומי, כעת החברות האלה ישלמו 20% מעל שיעור ה-10% האמורים, ותשלום זה יחול על פעילות שבהן החברות האלה פועלות. כלומר, גם אם מטה החברה נמצא באירלנד, ושיעור המס שם הוא נניח 12%, הרי שחברות גלובליות, עם 10% רווח נקי, ימוסו ב-20% על הרווח, וזה יחולק באופן יחסי בין מדינות הפעילות של אותן חברות. מסובך? אין ספק.

העקרון השני (Pillar Two) מחייב את המדינות החברות להשית מס חברות של 15%. כאמור, זו הבשורה המשמעותית כאן, כי היא קוטעת את הריצה אל האפס, כלומר את התחרות של מדינות, להפחית מס, כדי להיות אטרקטיביות, ולמשוך אליהן פעילות של חברות גלובליות.

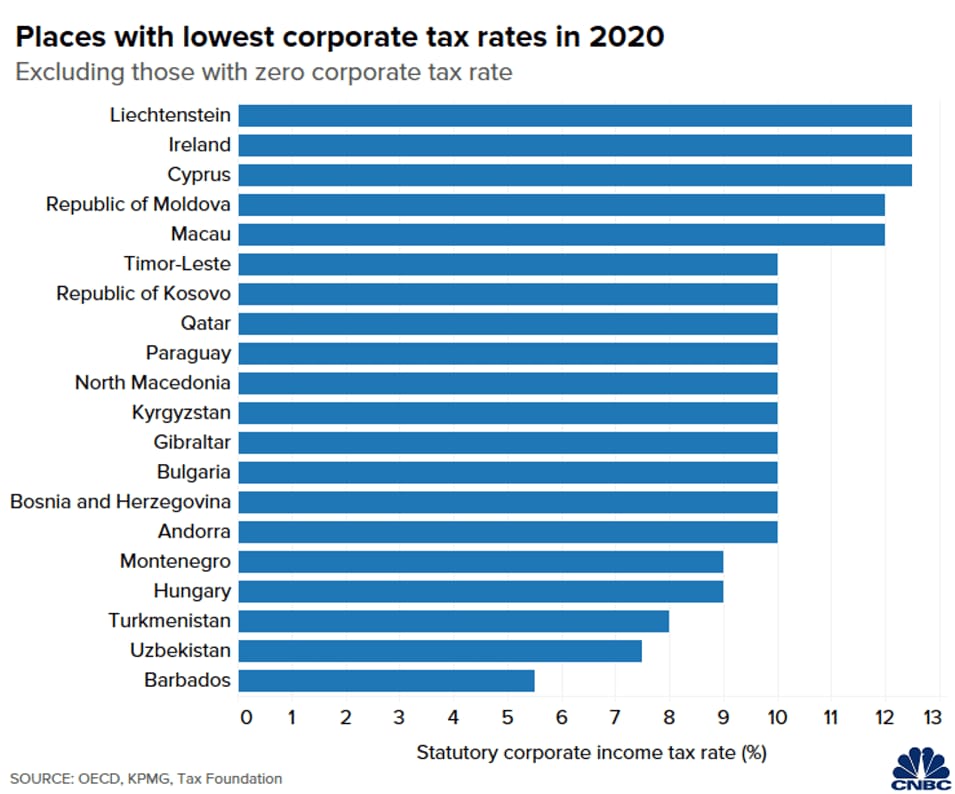

המדינות עם שיעורי המס הנמוכים ביותר

ההשפעה על שוק ההון?

נתחיל מזה שבשוק ההון קוראים להסכם הזה מס-אמאזון, כדי להבין מה הכיוון. ארה"ב וגם מדינות אירופה, מכוונות לתשלום מס גבוה יותר של החברות הגלובליות, ומעוניינות בסגירת הפירצה, כך שחברות לא ידווחו הכנסות במקומות אחרים, כי זה פשוט לא ישנה עבורם. לאור זאת, יש סיכוי שמס החברות בארה"ב דווקא ירד ל-15% מרמה של 21%, בעקבות ההסכמה.

ההשפעה לא תהיה אחידה. חברות הטכנולוגיה הענקיות, כבר אמרו שהן צופות תשלומי מיסים גבוהים יותר בעקבות האמנה. כלומר אם צריך להעריך השפעה ראשונה, היא תהיה על חברות אלה.

מאידך,

מס החברות הנהוג היום בארה"ב הוא 21% (אגב, ילן כיוונה שהאמנה תנקוב בשיעור מס מינימלי של 21% ובסוף הסכימה ל-15%), מה שאומר שיהיו חברות שייהנו מכך. חברות שלא שינו את מיקום המטה שלהון, שעיקר הפעילות שלהן בארה"ב, ולאור זאת, יש צפי שהן דווקא ייהנו מכך. אם צריך להעריך, הרי שדווקא ההשפעה האחרונה תהיה הדומיננטית יותר, ותמשיך להציג את ההיפרדות בין מדדי הנאסד"ק ל-S&P500, כלומר נמשיך לראות דשדוש או ירידה של הנאסד"ק, והמשך כיוון חיובי ב-S&P.

כמובן שהשפעת המס היא לא היחידה, אבל אם מנסים לבודד רק לגורם הזה, אז זו להערכתי ההשפעה.

מה ההשפעה על ישראל?

מדובר בנקודת התחלה. ישראל עדין לא חברה בהסכם, ולכן למשל העקרון הראשון לא חל עליה. אבל אם ה-G7 הסכימו על מס חברות של 15%, בהתאם לעיקרון השני, הרי שהצפי הוא שמדינות אחרות יתיישרו לכך מהר מאוד. מה שאומר שמס החברות בישראל אמור כפי הנראה לרדת, אם וכאשר תהיה ממשלה, היא תתיישר ומס החברות בארץ ירד לרמה הזו.

מבחינת ישראל, עד היום היה מסלול עוקף מיסוי, חוק עידוד השקעות הון, שאיפשר לממשלה להעניק הטבות בעיקר לחברות גלובליות, כדי שאלה יואילו להגיע לכאן ולעשות עימנו עסקים. החוק עצמו מעורר ביקורת לא מעטה, הוא אנאכרוניסטי, מסובך ומורכב להבנה, ולא תמיד מצליח להשיג את מטרותיו. אם היה כאן שר אוצר, הוא היה בוחן את ההשפעה של המיסוי האחיד, ויש מצב שהיה מבטל את מרביתו. אגב, גם אם יבטלו את החוק, ישראל עדין יכולה להציע לחברות מענקים שונים ומשונים, כדי שאלה יגיעו לכאן, כפי שקרה במענק עם אינטל.

זה אומר, שבישראל, כמו בישראל, הדברים יקחו לאט יותר, אבל אולי זה יעודד דיון לרפורמה דרושה במס החברות, ובחוק עידוד השקעות הון, כדי שיתאים למציאות החדשה. אם הממשלה החדשה תעסוק בכך? שאלה טובה, כך שקשה לראות את ההשפעה המקומית עדין.

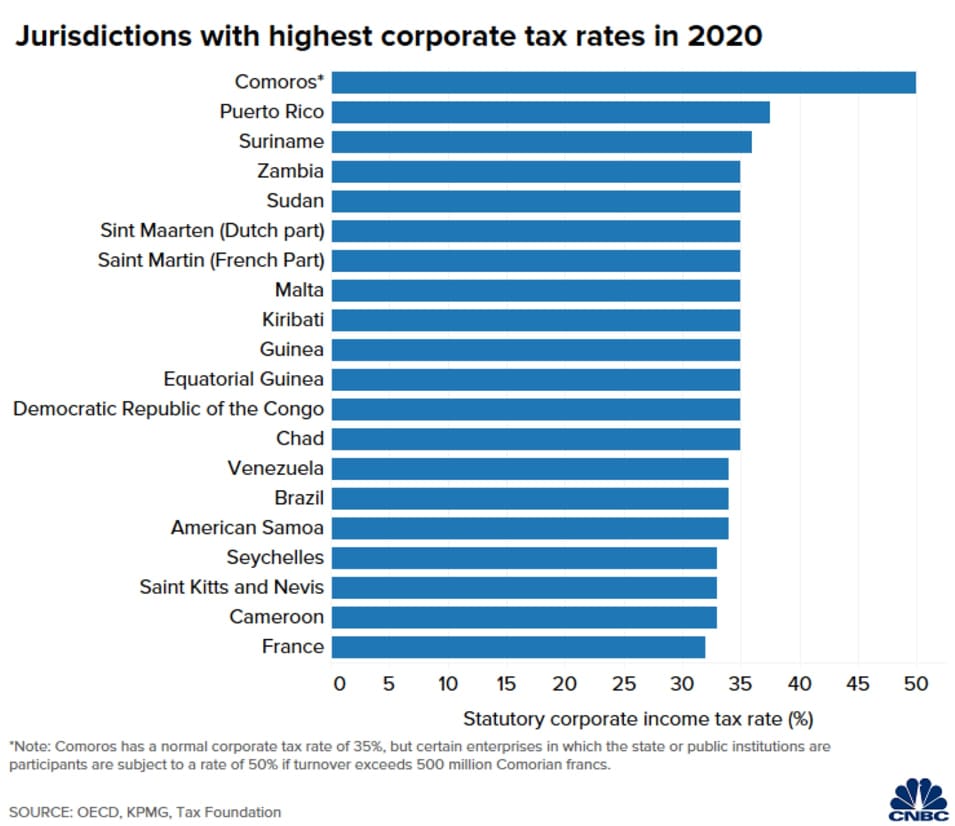

מדינות עם שיעורי מס חברות הגבוהים ביותר