בארץ

נמשך המומנטום החיובי בצריכה ברבעון השני - אנו מצפים לנתוני הכנסות ממסים חזקים גם במאי.

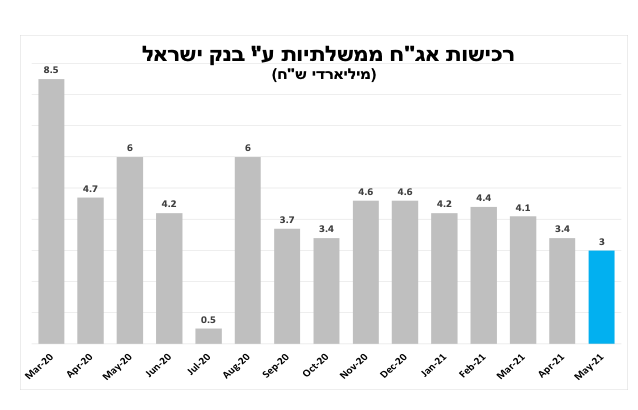

בנק ישראל ממשיך לרכוש מט"ח כדי למנוע ייסוף מהיר בשקל. הבנק גם המשיך לרכוש אג"ח ממשלתי אך בקצב מתון יותר. להערכתנו , בהחלטת הריבית הבאה הבנק ישקף את צמצום קצב הרכישות.

בעולם

שוק העבודה בארה"ב ממשיך להשתפר בהובלת הפתיחה המחודשת של ענף ההארחה והפנאי. הלחצים לעליית שכר יימשכו לפחות עד לסיום תשלומי האבטלה המוגדלים בספטמבר.

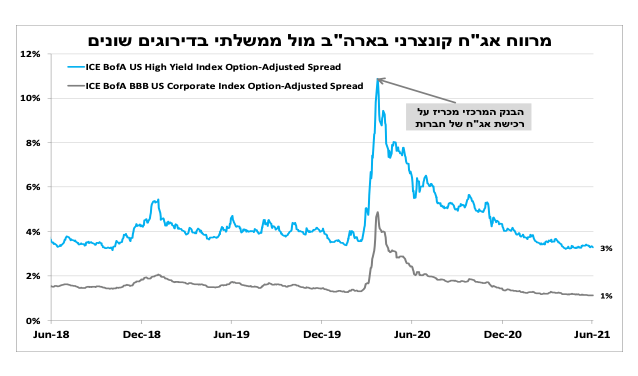

הבנק המרכזי הודיע שימכור את תיק האג"ח הקונצרני שלו עד לסוף השנה לאחר שניצל רק 14 מיליארד דולר מתוך הסכום שהוקצה לו. להערכתנו הדבר לא ישפיע על המרווחים אך העובדה ש'תחמושת' זו הנמצאת בידי הבנק המרכזי מקטינה מאוד את הסיכון בעלייה חדה במרווחים הממוצעים במשבר הבא.

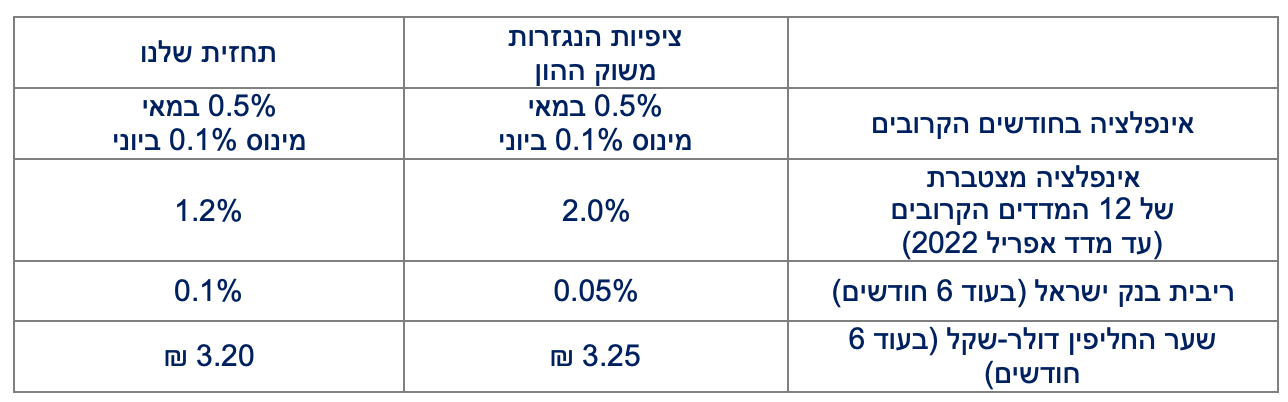

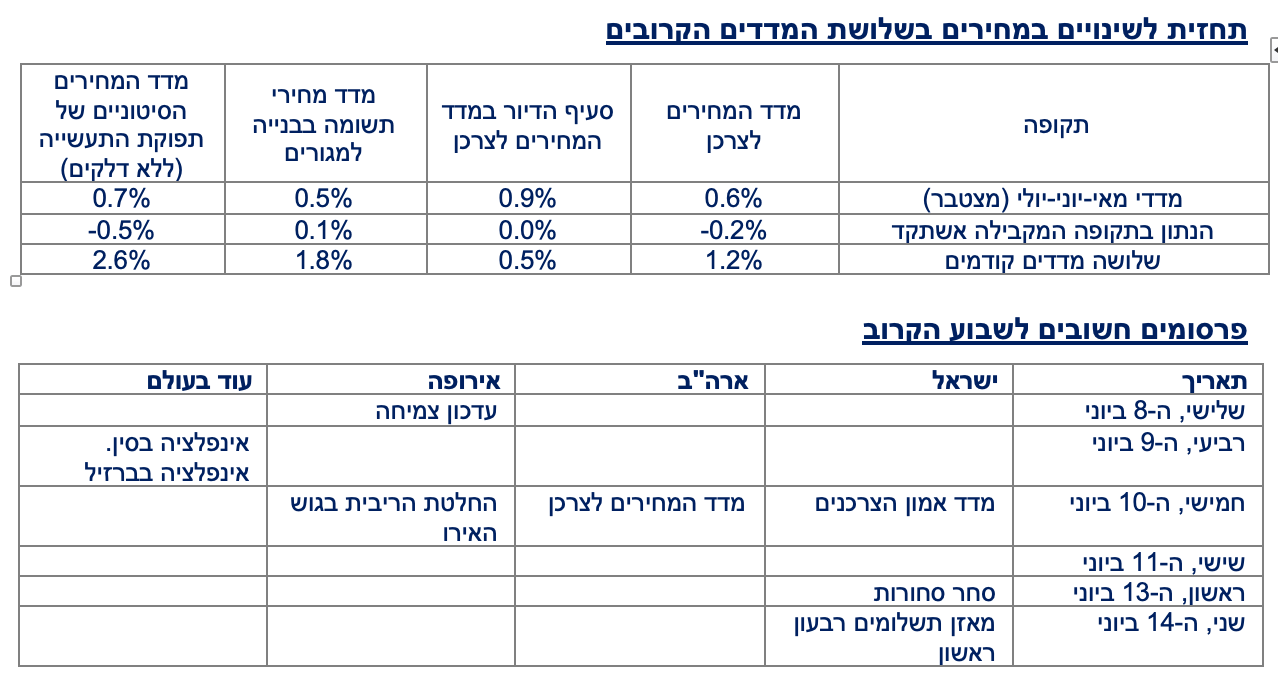

ביום חמישי, צפוי להתפרסם מדד המחירים לצרכן לחודש מאי כאשר הצפי שלנו למדד 0.4 אחוז דבר שיביא את האינפלציה ב-12 החודשים האחרונים ל-4.6 אחוזים (ואחרי המדד הבא ל-5 אחוזים ואז תתחיל לרדת).

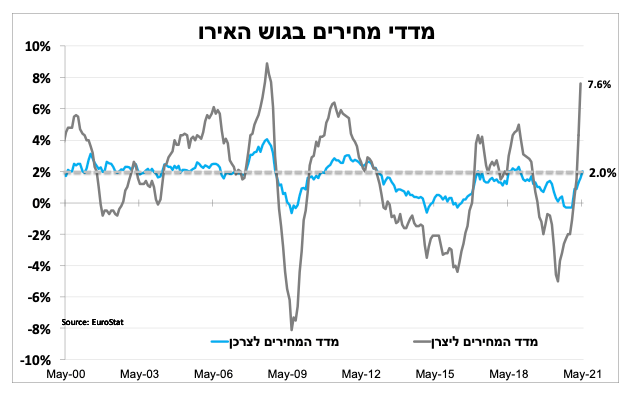

גם בגוש האירו האינפלציה צפויה להמשיך ולעלות בחודשים הקרובים, בעיקר בשל הזינוק במחירים ליצרן. למרות זאת, אנו צופים שבהחלטת הריבית השבוע הנגידה תודיע שהם עדיין לא דנים בצמצום תוכנית הרכישות.

שרי האוצר של ארגון ה-G7 הסכימו על עקרונות רפורמת מיסים בינלאומית, אך הדרך ליישומה עוד ארוכה.

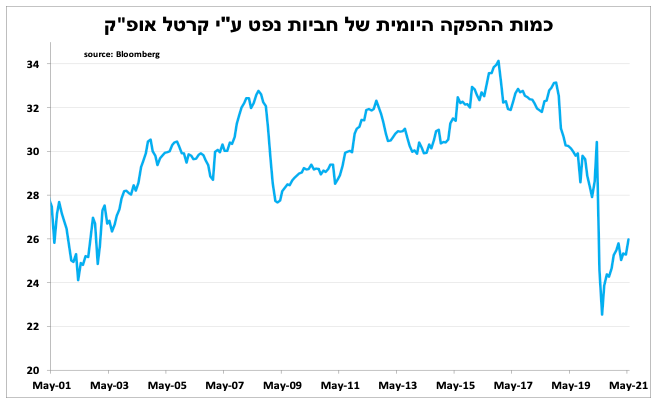

קרטל אופ"ק (+רוסיה) הסכימו להגדיל את הפקת הנפט היומית בחודש הבא, אך מחיר הנפט המשיך לעלות. אנו סבורים שמחיר הנפט בשיווי משקל צריך להיות נמוך יותר על רקע האפשרות של חידוש ההסכם עם איראן ובמיוחד מאחר שבמחיר הנוכחי סביר שיצרני פצלי הנפט בארה"ב יחזרו להגדיל את התפוקה.

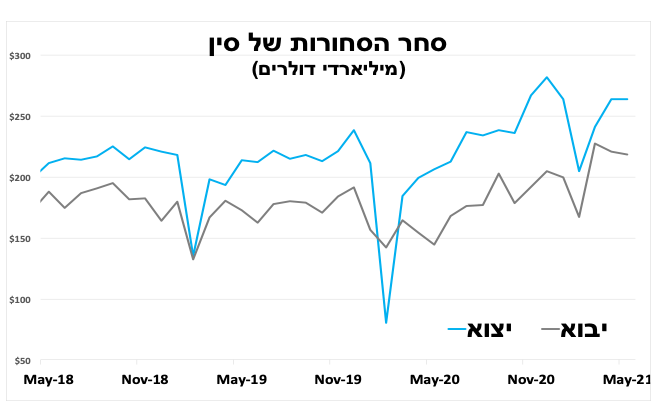

נתוני סחר החוץ בסין ממשיכים להיות טובים.

מומנטום חיובי ברבעון השני - אנו מצפים לנתוני הכנסות ממסים חזקים גם במאי

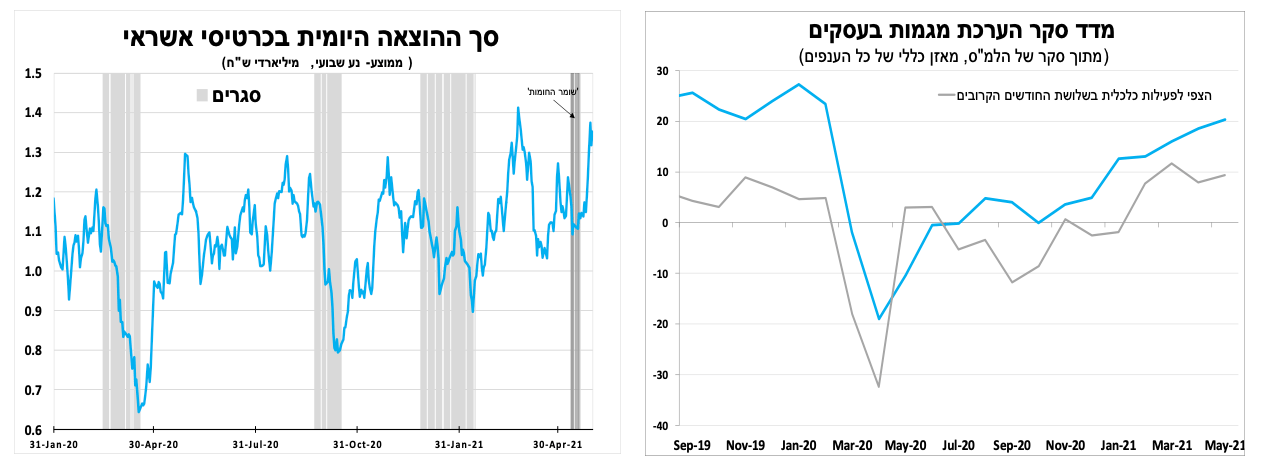

למרות ההסלמה במצב הביטחוני במאי, מדד סקר מגמות בעסקים של הלמ"ס המשיך להצביע על שיפור ברוב הענפים כולל המלונאות. במסחר הקמעונאי חלה ירידה קלה. נתון זה ממשיך לאותת שהצמיחה ברבעון השני תהיה גבוהה. כך גם נתוני הצריכה הפרטית, כאשר סך המכירות בכרטיסי אשראי זינקו בשבועיים האחרונים של מאי (לאחר הירידה הקלה בזמן הסלמה בדרום). לכן, אנו מצפים לנתוני הכנסות ממסים חזקים גם במאי.

בנק ישראל מוריד (מאוד לאט) את קצב רכישות האג"ח, אך לא יוכל להפסיק לרכוש מט"ח

קצב רכישות המט"ח המוגבר של בנק ישראל נמשך במאי כאשר הבנק רכש עוד 3 מיליארד דולר. להערכתנו, עוד השנה סך היתרות יחצה את קו ה-50 אחוזים מהתוצר, דבר המהווה 'כרית ביטחון' משמעותית כנגד פיחות חד ועקבי במשברים עתידיים. הבנק קרוב כחודשיים מלהגיע לתקרת הרכישות במט"ח שהכריז בתחילת השנה (30 מיליארד דולר), וסביר שבאחת מ-2 החלטות הריבית הקרובות יכריז על הגדלה נוספת של התקרה.

בגזרת האג"ח, בנק ישראל המשיך לרכוש אג"ח ממשלתיות אך בקצב נמוך יותר (3 מיליארד ₪). להערכתנו, בהחלטת הריבית הבאה ביולי הבנק יאותת שימשיך לתמוך בשוק האג"ח אך במתכונת מצומצמת, נוכח העלייה באינפלציה והשיפור במצב הכלכלי.

שוק העבודה בארה"ב ממשיך להשתפר, ונמשכים הלחצים לעליית שכר

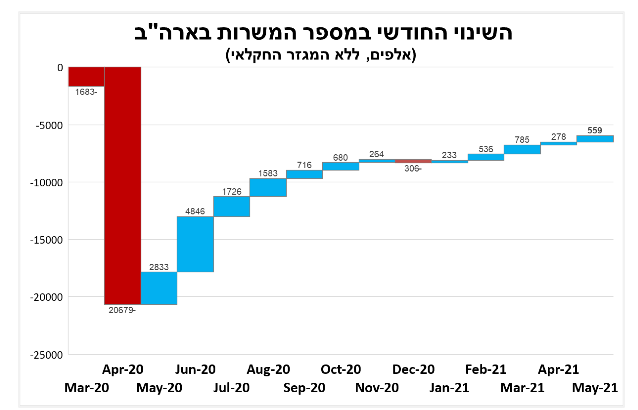

דוח התעסוקה הראשוני למאי הראה גידול של 559 אלף משרות חדשות, מעט נמוך מהצפי אך האצה בהשוואה לאפריל. הסרת ההגבלות והירידה בתחלואה תרמו לעליה ניכרת בענף ההארחה והפנאי, שהוביל עם 292 אלף משרות חדשות (ו-1.3 מיליון מתחילת השנה). שיעור האבטלה (שמחושב בסקר נפרד) ירד ל-5.8 אחוזים, אך עדיין גבוה מרמתו קדם המשבר. מספר שעות העבודה השבועיות המשיך לעלות, עדות נוספת ללחצים לעליית שכר שלהערכתנו יימשכו לפחות עד לסיום תשלומי דמי האבטלה המוגדלים בספטמבר.

בדרך ל-5 מתחילים להוריד את הרגל מהגז (לאט)

הבנק המרכזי בארה"ב הודיע שעד לסוף השנה הוא מתכנן למכור את תיק ניירות הערך הקונצרני שלו על סך כ-14 מיליארד דולר, אך להערכתנו הסכום היחסית קטן (כל השוק קרוב ל-10 טריליון דולר) לא צפוי להשפיע על המרווחים. ההכרזה של ה-Fed בשנה שעברה שירכוש עד 750 מיליארד דולר (בשילוב תוכנית הלוואות נוספת), כולל אג"ח מתחת לדירוג השקעה היה אחד מהגורמים העיקריים שתרמו ל'תיקון' החד בשווקים הפיננסים, לירידה במרווחי האשראי ואפשרו זרימה תקינה של אשראי בעיקר לחברות הגדולות במשק. הידיעה שבמשבר הבא (תמיד יהיו עוד משברים) 'תחמושת' זו נמצאת בידי הבנק המרכזי מקטינה מאוד את הסיכון בעלייה דומה במרווחים הממוצעים בעתיד.

ביום חמישי, צפוי להתפרסם מדד המחירים לצרכן לחודש מאי כאשר הצפי שלנו למדד 0.4 אחוז דבר שיביא את האינפלציה ב-12 החודשים האחרונים ל-4.6 אחוזים (ואחרי המדד הבא ל-5 אחוזים ואז תתחיל לרדת).

הפרסומים לצד המשך השיפור בשוק העבודה מחזקים את הערכתנו שהמהלך הבא של הבנק יהיה צמצום תוכנית רכישות אג"ח הממשלתיות, ואנו ממשיכים להאמין שההסתברות לעליית תשואות גבוהה מההסתברות לירידה.

למרות עליית האינפלציה הבנק המרכזי בגוש האירו לא צפוי למצמץ השבוע

העלייה באינפלציה בשל 'צווארי הבקבוק' בתעשייה ובשילוח הגלובליים, והפתיחה מחדש של הכלכלה באים לידי ביטוי בכל העולם, כולל בגוש האירו שם האינפלציה (על פי האומדן הראשוני) הגיעה ל-2 אחוזים במאי. עלייה של כמעט 8 אחוזים במדד המחירים ליצרן תרמה רבות לכך ולכן אנו מצפים שבחודשים הקרובים האינפלציה (במבט לאחור) תגיע גם ל-3 אחוזים (4% בגרמניה).

יחד עם זאת, בניכוי מחירי המזון והאנרגיה האינפלציה עלתה רק במחצית מכך (0.9%). לכן אנו צופים שבהודעת הריבית השבוע (חמישי) נגידת ה-ECB תודיעה שקצב הרכישות המוגבר של אג"ח יימשך, ושהם לא קרובים לדון בצמצומה. זאת, למרות שאנו צופים שהבנק יעדכן כלפי מעלה את תחזיות הצמיחה והאינפלציה.

למרות הכותרות הגרנדיוזיות הסכם מס בינלאומי חדש עדיין רחוק

שרי האוצר של ארגון ה-G7 הסכימו על עקרונות רפורמת מיסים בינלאומית שתכלול מס חברות מינימלי של 15 אחוזים, לצד מיסוי הרווח ממכירת נכסים לא מוחשיים על ידי חברות גדולות במדינות בהן נעשית הצריכה. הדבר יגדיל את ההכנסות ממסים של המדינות הגדולות ויפגע בעיקר במקלטי המס הבינלאומיים (לרוב מדינות קטנות שמעודדות התאגדות חברות בינלאומית ע"י מס חברות נמוך או הטבות). ההשפעה על ענקיות הטכנולוגיה איננה חד משמעית כי לצד מס אפקטיבי גבוה יותר הדבר יעצור את התביעות הפרטניות של מספר מדינות למסות אותם באופן ישיר ולא ימנע מהן המשך תכנון מס יצירתי. למרות הכותרות הגרנדיוזיות יש לזכור שהצעות דומות למיסוי נעשו כבר בעבר, במיוחד כולל ניסיון של הנשיא טראמפ, אך ללא הצלחה בשל המספר הגדול של מדינות שצריכות להסכים. בנוסף, יש לזכור שמדובר בתהליך חקיקה ארוך (לפחות שנה וחצי).

התמיכה של ארה"ב בנושא מתקשרת להערכתנו לדיווחים האחרונים על המשא ומתן במסגרת התקציב ותוכנית ההרחבה הנוספת של הממשל. כאשר פורסם שהנשיא מוכן לוותר על העלאת מס החברות (כפי שציינו בעבר) ל-28 אחוזים בתמורה למס חברות מינימלי של 15 אחוזים, לאור העובדה שכרבע מהחברות הגדולות במשק משלמות מס אפקטיבי נמוך יותר.

המשמעת של OPEC תעמוד למבחן

קרטל אופ"ק (+רוסיה) הסכימו שהחל מיולי תגדל הפקת הנפט היומית בכמעט חצי מיליון חביות. למרות הפרסום מחיר חבית נפט המשיך לעלות, כנראה בשל הצפי לגידול מהיר יותר בביקושים לאור השיפור בתחזיות הצמיחה לארה"ב, אירופה וסין השנה.

אנו סבורים שמחיר הנפט בשיווי משקל צריך להיות נמוך יותר על רקע האפשרות של חידוש ההסכם עם איראן ובמיוחד מאחר שבמחיר הנוכחי סביר שיצרני פצלי הנפט בארה"ב יחזרו להגדיל את התפוקה.

הביקושים למוצרי התעשייה הסיניים נותרו גבוהים במאי

בהשוואה לשנה שעברה, יצוא הסחורות של סין עדיין מצביע על גידול של קרוב ל-50 אחוזים. תרמו לכך הגידול המואץ בביקוש למוצרי תעשייה בעולם והעובדה שסין היא הראשונה שחזרה לפעילות תעשייתית מלאה. חשוב לציין שלמרות המתיחות, ארה"ב היא עדיין שותפת הסחר העיקרית של סין ומהווה יעד לכ-17 אחוזים מיצוא הסחורות.

עפר קליין, צילום: יונתן בלום

עפר קליין, צילום: יונתן בלום