בראשם של רוב המשקיעים המילה "מניות" מסמלת סיכון גבוה יותר. אבל, כידוע למקצוענים של העולם הפיננסי, יש עוד הרבה פינות מסוכנות בשוק ההון. בעולם האג"ח, הנחשב ליותר סולידי בגלל המופע הרב של החלקים הממשלתיים בו, ישנם בהחלט מקומות שבהם התנודתיות יכולה להיות גבוהה מאוד. ולעיתים, אף גבוהה מזו שבעולם המניות הגדולות והמבוססות.

אגרות ה-

High yield הן סוג כזה של נכסים. מה הכוונה ל-

High Yield? במילים פשוטות: אגרות חוב המניבות תשואה גבוהה בגלל הדירוג הנמוך שלהן. ובגלל שיש בהן סיכון גדול הרבה יותר של אי עמידה בהתחייבויות כלפי אלו שקונים אותן. לא שזה אירוע נפוץ כל כך אבל, כאשר דירוג האגרות הממשלתיות עומד על

AAA ואתם רוכשים אגרת חוב קונצרנית עם דירוג

CC, ברור לכם שיש כאן סיכוי קטן אבל קיים של בעיה עתידית.

ועל מנת לפצות את המשקיעים על אותו כאב בטן התשואה על האגרות גבוהה יותר. לרוב, דרך ההשקעה באגרות מסוג זה תהיה של פיזור וגיוון גדול. דהיינו, קנייה של כמות יחסית גדולה של אגרות ספציפיות כך שאם, חלילה, אחת או שתיים או אף 10 ייכשלו, נישאר עם אוסף של אגרות אחרות שיפצו אותנו על ההפסד.

בכתבות אלו אני סוקר קרנות נאמנות ולא ניהול תיק עצמאי של אג"ח ולכן נאמר כך: את העבודה הקשה של הבחירה הספציפית עושה עבורכם הגוף שמנהל את ההשקעות בקרנות. תפקידכם להאמין שאותו יחס כשלון-פיצוי יהיה הנמוך ביותר בקרן שבחרתם. הקרן שאנו נסתכל עליה הפעם עושה זאת לדעתי לא רע. הבה נתחיל.

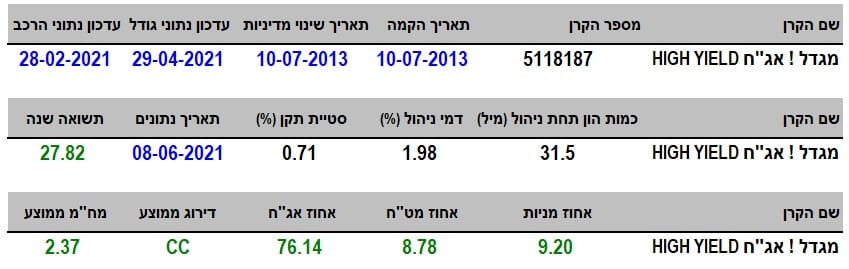

פרטי הקרן

הקרן מגיעה אלינו מבית מגדל, והינה וותיקה למדי עם תאריך הקמה של אמצע 2013. היא גם לא שינתה מדיניות השקעה מאז וזה הישג לא קטן, כאשר מדובר ב-8 שנים של פעילות רציפה. כרגע (עד ה-08-06-2021) היא הטובה ביותר בתקופה של שנה אחורה עם 27.82%. תשואה שלא הייתה מביישת גם קרן מנייתית. אבל, תתפלאו לשמוע שהיא אינה מוכרת כל כך ושהיא די קטנה עם 31.5 מיליוני שקלים בלבד בהון המנוהל. גודל המקנה לה את המיקום ה-7 מבין ה-10 הדומות לה, דהיינו המנהלות תיק בצורה אקטיבית של אג"ח

HY.

אולי בעיית השיווק נמצאת בדמי הניהול הגבוהים יחסית? 1.98% לשנה, הממקמים אותה במקום ה-3 מהיקרה ועד הזולה מבין 10 הקרנות המנוהלות בענף שלה. בכל אופן, יש דבר מעניין במיוחד והוא אופי השגת התשואה הטובה שראינו: מראש, אנו מוכנים לקבל כאן תנודתיות חריגה בדמות של סטיית תקן גבוהה מהרגיל. אבל, הפלא ופלא, אין כזו כאן. הקרן מציגה סטייה של 0.71% וזה נמוך מאוד, כמעט בכל קנה מידה וסוג של קרנות.

לבסוף, נאשר את העמידה במנדט של הקרנן על ידי מבט על החשיפות בתיק: 9.20% מניות מבין ה-10 המותרים, 8.78% חשיפת מט"ח האומרים שעניין מנהלי הקרן נמצא בארץ, ו-76.14% אג"ח כאשר הדירוג הממוצע הוא

CC בלבד. יחד עם מח"מ של 2.37 שנים. בקיצור, לא 90% אלא משהו נמוך בהרבה על מנת להקטין במקצת את התנודתיות השלילית בתיק.

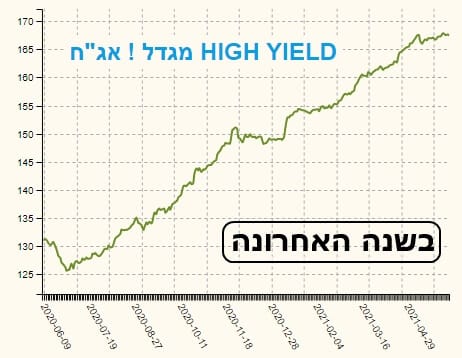

ביצועי הקרן

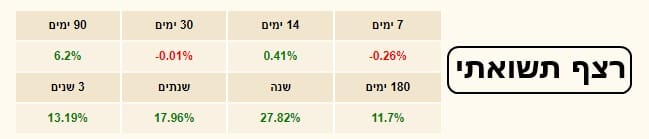

הגענו לחלק המעניין של תשואות והשוואות. הגרף השנתי המוצג כאן מביא את המסר שניסיתי להאיר על ידי סטיית התקן: התשואה מושגת (לפחות לאחרונה) בתנודתיות נמוכה מאוד ואופי תנועת המחיר של הקרן מעיד על כך בצורה ברורה. שנה שלמה בלי תיקונים יורדים! גם הרצף התשואתי מדבר אלינו בשפה של יציבות:

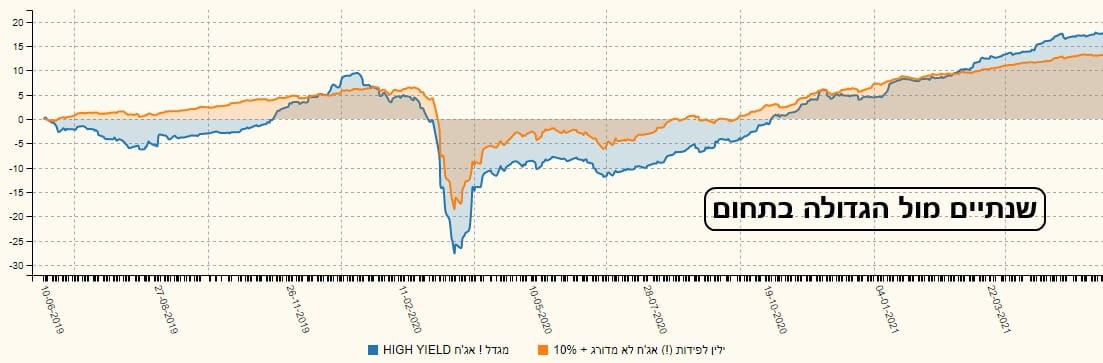

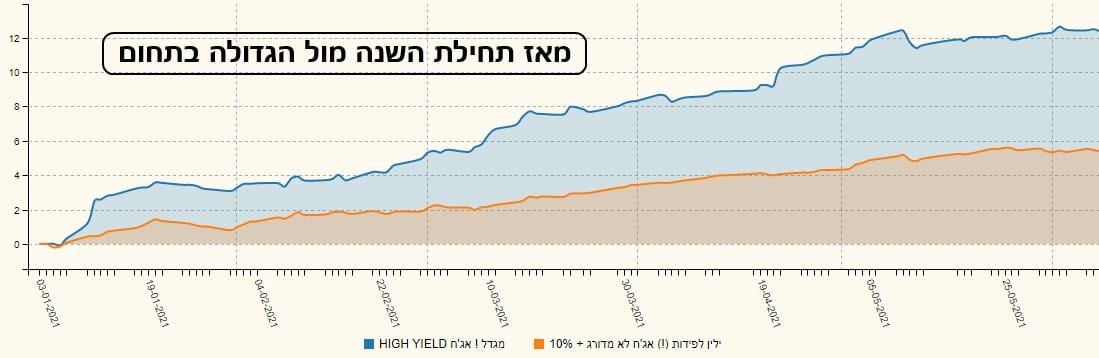

חוץ מהטווח הקצר מאוד, אנו רואים רציפות ירוקה עולה, כאשר הנפילה שבין שנה לשנתיים מובנת ממשבר הקורונה ולא ממשהו שהיה באשמת הקרן דווקא. תזכרו שקרנות אג"ח מסוג זה סובלות מבריחה לא מועטה של כספים כאשר סנטימנט המשקיעים הופך להיות שלילי. בשלושת הגרפים הבאים עשיתי משהו יחסית חדש: בגלל כמות הכסף הקטנה בקרן רציתי להשוותה עם הקרן הגדולה ביותר, ולראות איך זה נראה בטווחים שונים. הקרן הגדולה היא של ילין-לפידות. והנה התוצאה. נתחיל בטווח הארוך של חמש שנים:

נמשיך בתצוגה של שנתיים אחורה:

ונסיים עם מה שקרה מאז תחילת השנה:

ובכן: בכל הטווחים אנו רואים משהו מעניין, הנוגע בדיוק בנקודה של התנודתיות: הקרן של ילין (כתום) עוד יותר יציבה מאשר הקרן של מגדל (כחול). זה מייצר תקופות שבהן מגדל שולטת ותקופות שהיא נסוגה מאחורי ילין. מעין ריקוד סביב ציר. וכאשר מדברים על הטווח הקצר של תחילת 2021 ועד עכשיו, האג"ח שנמצא בתיק של מגדל אכן מצליח להתגבר ולהיות המוביל.

לדעתי, זו תצוגה די מדהימה של השוני בין הקרנות, ואיך השוני הזה יכול להתאים לאופי של משקיעים שונים. כמו כן, אופיו הסולידי הידוע של המשקיע הישראלי מכוון אותו יותר לכיוון הקרן של ילין, המתקדמת לאט, אבל בטוח יותר, מאשר הקרן של מגדל. למרות שאינני חושב שההפרש בגודל (902 מיליונים מול 31 מיליונים) מוצדק עד הסוף במקרה הזה. מכאן נמשיך להשוואת הקרן של מגדל עם מדדי האג"ח העיקריים שלנו בארץ (מיוצגים על ידי קרנות מחקות של תכלית):

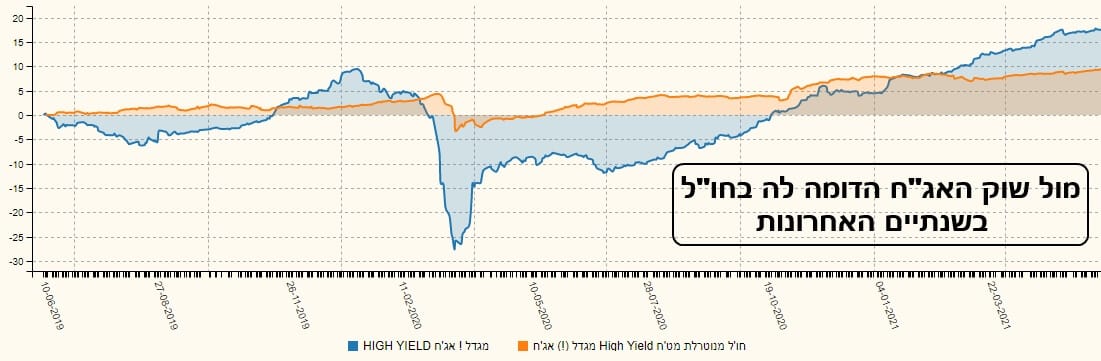

מה שחשבנו שיקרה אכן קרה. הקרן של מגדל פשוט מכה את המדדים האלו בצורה חלקה ויפה. יש לומר שאופי המדדים, דהיינו מדדים המחזיקים אג"ח חברות מדורג טוב יחסית, די מחייב תשואה נמוכה מקרן של

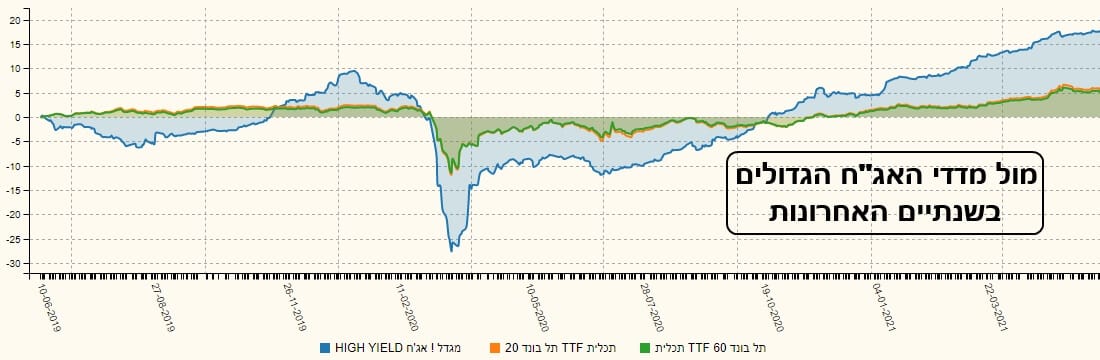

HY. למרות זאת, היה צריך להראות זאת בפועל וזה מה שנעשה. נמשיך מכאן לראות את הקרן של מגדל מול אג"ח

HY בחו"ל, בנטרול מט"ח:

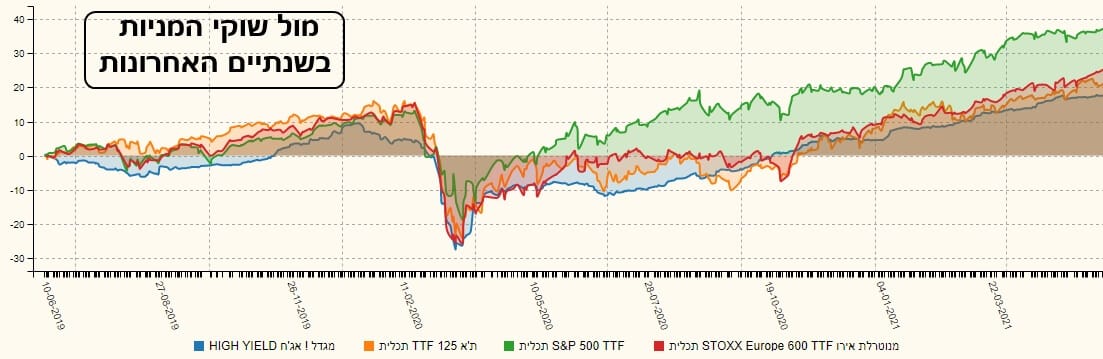

וזה כבר יותר מעניין לראות שהקרן המקומית הרבה יותר תנודתית מול חברתה. היא אכן ירדה מאוד ביחס לקרן בחו"ל, וזאת בזמן משבר הקורונה אבל הצליחה לסגור את הפער ולהיות מובילה בגדול מאז תחילת 2021. אני יודע שזה נשמע קצת מוזר לעשות השוואה מול שוקי המניות אבל הנה הסיבה: בסה"כ, עולם ה-

HY די קורלטיבי עם שוק המניות בתגובה של המשקיעים כלפיו. מה גם שיש כאן עד 10% מניות בתיק. לכן, לדעתי, יש בכל זאת היגיון בשתי התצוגות הקרובות. הראשונה עם מניות חו"ל:

והשנייה עם מניות בארץ:

משתי התצוגות אנו מגיעים למסקנה הברורה: אם שוקי המניות בארץ לא מניבים כמו חברם בחו"ל אזי זה יתבטא גם בהשוואה מול הקרן של מגדל. וזה מה שאנו רואים. אבל, שימו לב לגרף האחרון: בהשוואה נקייה מול שוק המניות הכבד יחסית שלנו, המיוצג על ידי ת"א 125, הקרן של מגדל ושוק ה-

HY המנוהל בצורה טובה, מצליח לעמוד יפה. במיוחד בשנה האחרונה, שבה ראינו תקומה די מדהימה של שוק ההון המקומי בכללותו.

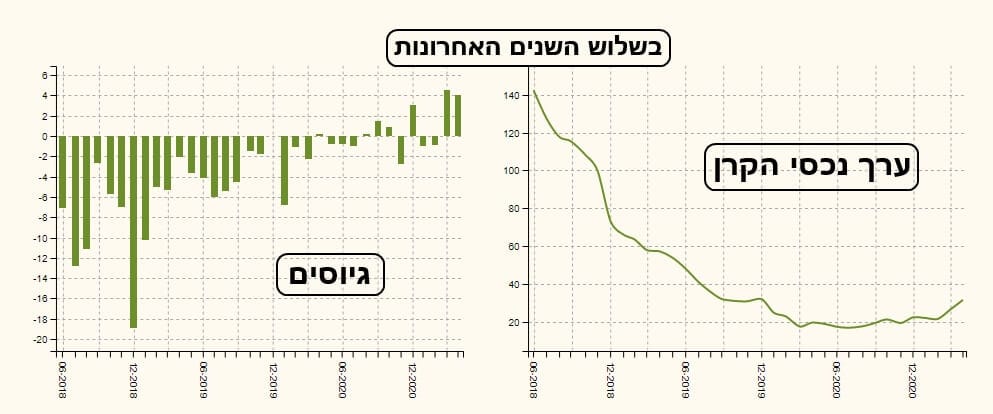

גיוסים ופדיונות וסיכום קצר

כרגיל, נסיים עם מבט על הגיוסים, והשינוי בערך הקרן. הבשורה הלא טובה היא שהקרן קטנה מדיי לביצועיה. ואת זה כבר ציינתי לעיל. הבשורה הטובה יותר היא שיש סימנים של התעוררות מה בזמן האחרון. שימו לב למה שקרה מאז סיום הירידות של הקורונה (03-2020) ועד עכשיו: תחילה, סיום הפדיונות ועכשיו חודשיים של גיוסים יפים. ערך נכסי הקרן מעיד על כך יפה: תחתית עם סימנים ראשונים של חזרה מעלה. לפני שלוש שנים, הקרן הזו הייתה מנהלת כ-140 מיליונים וזו השאיפה למנהליה...

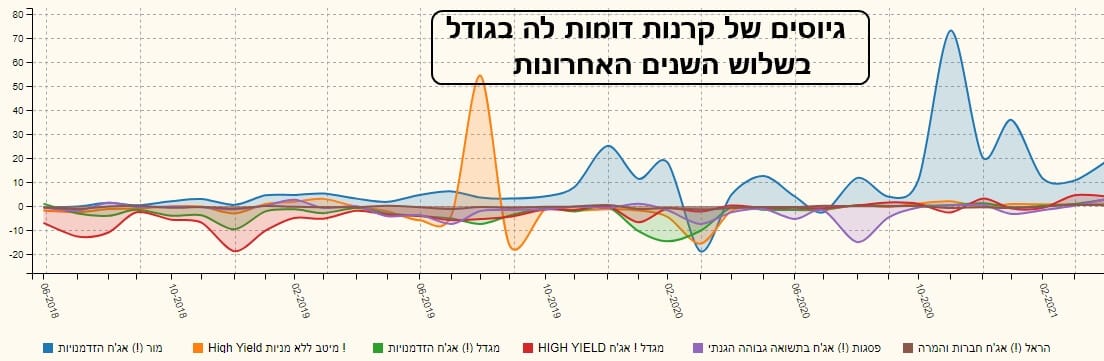

בהשוואה למה שקורה בקרנות בגודלה, אנו רואים שיש עוד הרבה מה לעשות בחזית השיווק והמכירות כאן. הקרן של מגדל (אדום) פשוט נמסה סביב ה-0 מול הפעילות הרבה של הקרן של מור (כחול).

ולסיכום נאמר: בחירת קרן על פי תשואה של שנה אחורה זה נחמד אבל כאשר נכנסים לעומק חייבים לוודא שאין "הפתעות" רעות. לדעתי, הקרן של מגדל עמדה במבחן הזה ולמרות שאין בה הון גדול המצביע על הכרת המשקיעים במאמצים הנעשים בה היא בהחלט ראויה להיות בתיק המעקב של מי שרוצה להיות מעורב בשוק האג"ח

HY. בהצלחה לכולם!

Image: Dreamstime.com

Image: Dreamstime.com