כאשר הגיעו השמועות הראשונות על הרפורמה הגדולה בקרנות הנאמנות, היינו קצת סקפטיים לגביה. במיוחד לגבי יכולתה לשנות מהיסוד תעשייה שהיו בה עיוותים היסטוריים, ודי הרבה עכירות. במיוחד עבור הלקוח הממוצע הפרטי, שרוצה לקחת חלק בתעשייה הזו. הכמות הגדולה של הקרנות שבשוק, אופי השחקנים השונים, ואיך הם מתנהלים, כמות הקרנות מאותו סוג, שמות של קרנות שאינם מצביעים בהכרח על המנדט שלהן, ועוד כהנה סוגיות, היו חלק מהחובה של המשקיע הפרטי, הרוצה לנהל את תיקו בעצמו בעזרת קרנות, לצרוך גם ייעוץ בנקאי בנושא. האם הרפורמה תיתן מענה לכל הסוגיות? האם אנו נראה תעשייה נגישה יותר לצרכן הקצה שלה? כתבה קצרה זו תנסה לתת דעה בכיוון הזה.

הבעיות והפתרונות שניתנו ברפורמה

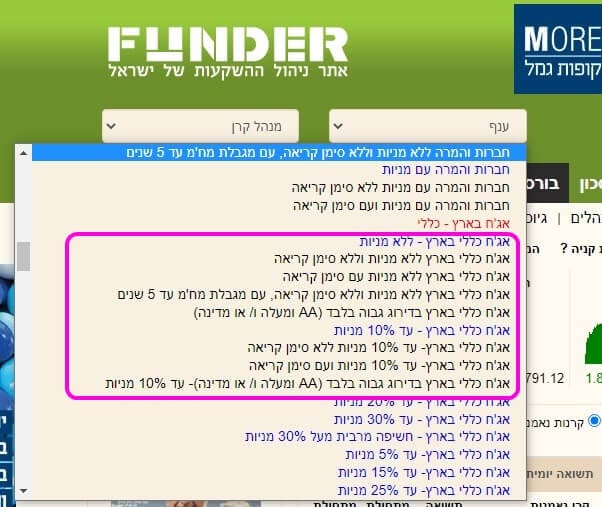

קטגוריות וסיווגים: כאמור לעיל, חלק מהבעיה של הצרכן הוא למצוא את מה שהוא מבקש בדיוק. בעזרת מבנה מורכב של קטגוריות ותת-קטגוריות הוא היה יכול להגיע לרוב מבוקשו אבל לא לכולו. ובמיוחד כאשר דובר על עולם האג"ח, או למשל, על חתכים מקובלים בעולם, אבל החסרים בסקטור המניות אצלנו. ברפורמה, ישנו ניסיון לענות על כך. הקטגוריות אמורות לפרט יותר את מה שצריך פירוט אבל, עם זאת, לייצור הומוגניות טובה יותר. וכך, החיפוש מהרמה הגבוהה יותר של הסיווג לרמה התחתונה יותר שלה יביא לאוסף קרנות מצומצם יותר וברור יותר. זאת, על מנת שהלקוח יהיה די בטוח שהוא הגיע ליעדו. הנה דוגמה מתחום האג"ח, מהאתר שלנו:

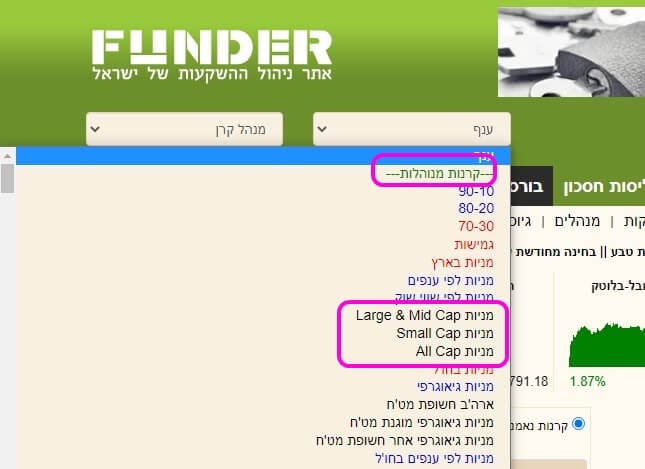

כמו שאתם רואים כאן, מי שיחפש באג"ח הכללי ללא מניות, יימצא המון סיווגי משנה שיכוונו אותו בצורה הרבה יותר טובה. בנוסף לכך, ניתן להצביע על העובדה שבתחומים אחרים, כמו של מניות, נוצרו קטגוריות חדשות שהלקוח הישראלי לא היה רגיל למצוא. הנה דוגמה של שלושה כאלו: על פי גודל החברות:

זה כבר המון זמן שאנו, בישראל, רצינו להיות "גדולים" כמו בחו"ל ולמצוא חלוקה של מניות על פי

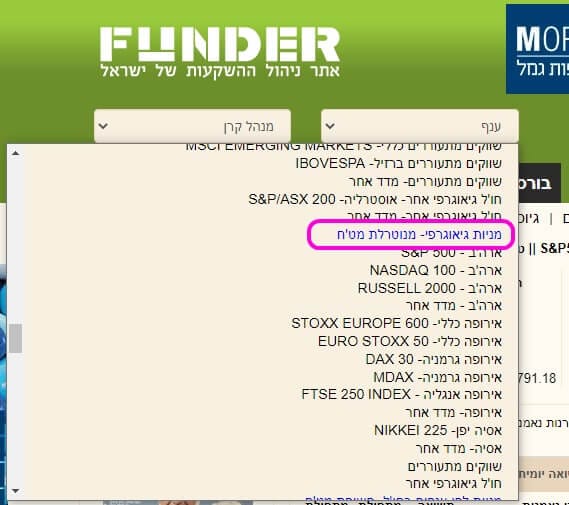

CAP (שווי שוק) ולא רק על פי שייכות לסקטור או מדד כלשהו. אגב, וזו תכונה ממש טובה של מערכת המיון של הענפים באתר פאנדר, חלקנו את כל הקרנות עבורכם לשני סוגי-על: הקרנות המנוהלות (בירוק) והקרנות המחקות. וזאת, בניגוד לערבוביה שהייתה עד כה ביניהן, כאשר חיפשתם קרן המטפלת בסוג מסוים של נכסים. זה לא כל כך שייך לרפורמה עצמה אבל זה פשוט נהדר, כתופעת לוואי של הסידור מחדש של הקרנות. לבסוף, בנקודה הזו, אני רוצה להסב את תשומת ליבכם לחלוקה המעניינת הנוספת שקיבלנו: בקרנות המחקות, ישנה עכשיו חלוקה של הקרנות המנוטרלות מט"ח (מוגנות מט"ח) ואלו שלא:

לדעתי, חלוקה זו גם היא מהווה שינוי מרענן לטובה. אין כאן שינוי סיווג שנובע מהרפורמה עצמה אבל יש בהחלט עזרה רבה למי שרוצה לקבל את ביצועי נכסי הייחוס מבלי להיפגע ממה שקורה בשוק המט"ח הלא נזיל שלו.

כפילויות וקרנות לא מסווגות נכון: הנקודה הזו היא מעין ניקוי אורוות כללי, שינבע ישירות מהסידור מחדש של הקרנות. כאן, ניתן להזכיר את כמות הפעמים שבהן עבדכם הנאמן נתקל בקרן שלא הייתה כל כך שייכת לענפה, ולמקרים שבהם ראינו 4-5 קרנות מאותו ספק, תחת אותה קטגוריה, עם שמות קצת שונים, ואולי עם שוני מזערי באחוזי האחזקה. גם זה אינו חלק מהרפורמה עצמה. החלק הזה מוגדר כחלק ממתווה מרצון, שבתי ההשקעות לקחו על עצמם לבצע (לא יותר מ-2 קרנות דומות בענף), ואשר יגרום למחיקה-מיזוג של כ-100 קרנות בעיתיות במקצת.

אין פלא שרוב רובם של מנהלי הקרנות הסכימו למתווה והאמת היא שאני חושב, שבסופו של דבר, הדבר יהיה לטובתם לטווח הארוך. המיזוג-ביטול קרנות יוכל לתת לצוותים שלהם להיות מרוכזים הרבה יותר במחקר ובניתוח של הנכסים במקום להיות מפוזרים על פני קרנות שונות, לכאורה. ועבור הלקוח אין ספק שהבהירות תשלוט טוב יותר כאשר הוא יחפש על פי נושא ספציפי וימצא רק 2 הצעות מכל ספק. אגב, כל העבודה הזו אמורה להיעשות בשתי פעימות: יולי-אוגוסט. כך שאנו די בטוחים שכאשר הלקוחות יחזרו מהחופשה של הקיץ הם ימצאו את השטח הרבה יותר נוח להשקעות.

שינוי בהערכה ודירוג: על פי הרפורמה, תהיה מהפכה זוטא בכל נושא ההערכה של הקרנות במדינתנו הקטנה. ובמיוחד כאשר מדובר במערך הייעוץ הבנקאי שבו משתמשת רוב האוכלוסייה כדי להשקיע את כספה. מה השינויים הגדולים? ראשית, התפיסה שצריך לבדוק אם מה שהגיוני שיקרה אכן קרה התקדמה עוד קצת! בגדול, הדירוג החדש ייקח בחשבון את ביצועי הקרנות מול מה שלכאורה נצפה מהן. שנית, הטווח הארוך יותר (3 שנים) יהיה הרבה משמעותי מאשר הביצועים של הטווחים הקצרים יותר. זאת, כאשר באים לתת דירוג מקצועי.

כאן, רשות ניירות ערך החליטה לאמץ את התפיסה של מנהלי ההשקעות (קצת יותר מאשר הלקוחות אשר מודדים יותר את השנה ופחות...). אין ספק שקרנות צעירות ייפגעו מהעניין אבל יש הגיון בזה שרק קרנות המוכיחות עצמן מעל 3 שנים ייחשבו ראויות להשקעה ארוכת טווח (מבלי להבטיח דבר ביחס לאירועים בלתי צפויים כמובן...). בנוסף, ובצורה די מהפכנית, יילקחו פרמטרים איכותיים של ניהול תקין, כמות כוח האדם המקצועי בקרן, ולקיחה בחשבון של מערך הבקרה וניהול הסיכונים של החברה המנהלת. כל זה יוכל לשחרר הרבה יועצים מהשמרנות שלהם להציע קרנות על פי העבר וקצת יותר על פי ערכים נמדדים מעודכנים של איכות הקרן וטיב המנהל.

לסיכום נאמר כך

הרפורמה בקרנות הנאמנות היא דבר חשוב מכמה בחינות: היא מייצרת בסיס נתונים נקי ומסודר יותר של קרנות, בסיס נתונים טוב יותר של מנהלי הכספים, ושקיפות גדולה עבור הלקוח שמעוניין במשהו ספציפי. במיוחד כאשר זה תלוי בייעוץ הבנקאי. בכל אופן, אנו, במערכת פאנדר, נעשה הכול כדי שהיא תובא בפניכם בצורה הטובה והמועילה ביותר שיש.

Dreams Time Free Photos

Dreams Time Free Photos

/ קרדיט: אילוסטרציה – AI")