עיקרי דברים

מקרו

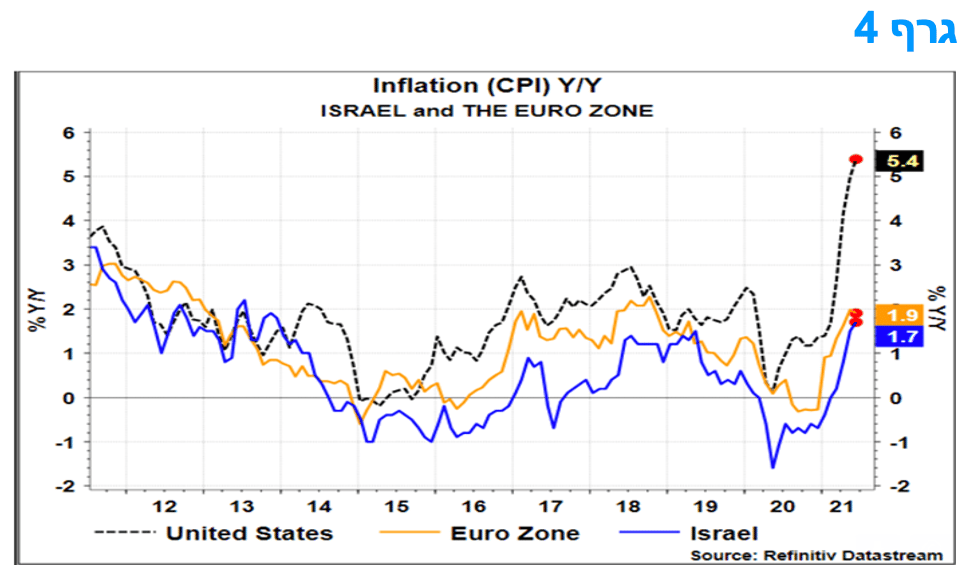

מדד המחירים לצרכן לחודש יוני עלה על פי התחזיות ב - 0.1%. סביבת האינפלציה בישראל עולה, אך לא בקצב המהיר של ארה"ב. התנהגות האינפלציה בישראל בשנים האחרונות, ובכלל זה העלייה השנה, דומה מאוד לזו של גוש האירו.

בשנה האחרונה עלו מחירי הדירות ב-7.2% והאצה זו תואמת לתחזית שלנו, על פיה תתכן עלייה נוספת במחירים בהמשך השנה.

נמשכת מגמת הירידה בגירעון הממשלתי. עדכון תחזית הגירעון כלפי מטה מצביע על צפי לצרכי מימון נמוכים יותר של הממשלה, ביחס לתחזיות קודמות, כל זאת, בהנחה שההתפרצות הנוכחית של הקורונה לא תגיע לממדים שיחייבו צעדים שיפגעו מחדש בפעילות חלק מענפי המשק.

שוק העבודה המקומי משתפר אך באיטיות. שיעור האבטלה "הרגיל", להערכתנו, לא צפוי לחזור בקרוב לרמתו מלפני המשבר.

הגירעון המסחרי ה"בסיסי" המשיך להתרחב גם ברביע השני של 2021, על רקע גידול מהיר ביבוא הסחורות. המשך העלייה בגירעון עשויה להביא לירידה בעודף בחשבון השוטף.

הנאום של יו"ר הפד בפני הקונגרס השבוע חשף סובלנות לעלייה הנוכחית של סביבת האינפלציה. לפיכך, הידוק מוניטארי לא צפוי, ככל הנראה, בעתיד הנראה לעין.

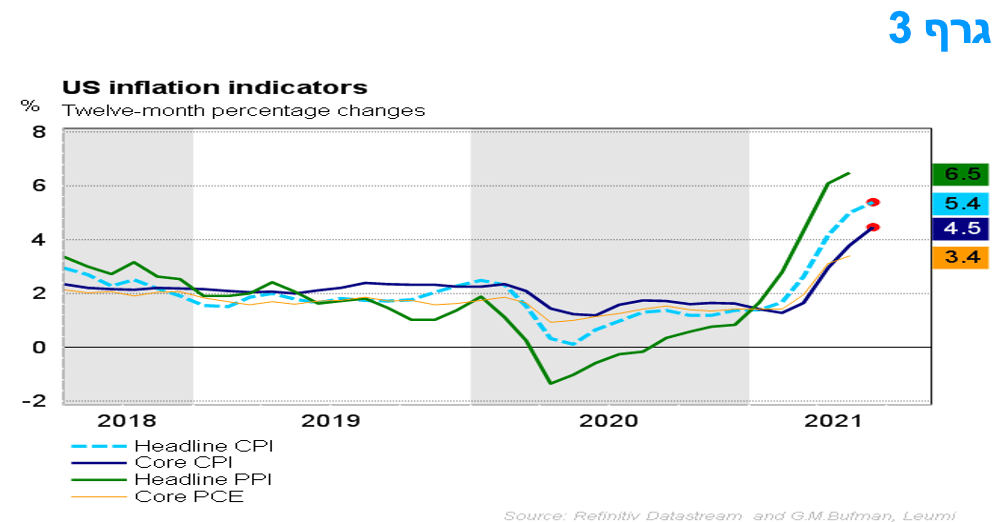

העלייה של 0.9% במדד המחירים לצרכן, בארה"ב, וברכיב מחירי הליבה בחודש יוני וגם עליית מחירי תפוקות היצרנים, הייתה בשיעור רב יותר ממה שהיה צפוי תחילה. זה ממחיש כי צווארי הבקבוק הזמניים של האספקה עדיין יוצרים לחץ משמעותי כלפי מעלה על המחירים בחלק מהמגזרים.

נמשך גל העלאות ריבית במדינות מתפתחות. צ'ילה הצטרפה למדינות מתפתחות שהעלו ריבית על רקע המשך ההתאוששות הכלכלית והעלייה בסביבת האינפלציה. ישנה שורה של מדינות מתעוררות שכבר העלו את הריבית וכאלו הצפויות להעלות אותה בעתיד הקרוב – לדוגמא דרום קוריאה וקולומביה.

אג"ח ממשלתי

מגמת העלייה בציפיות האינפלציה התחדשה השבוע.

להערכתנו ציפיות האינפלציה גבוהות יחסית בעיקר בטווח של 5 שנים ומעלה.

אנו ממליצים על השקעה במח"מ בינוני פלוס.

השקלים הלא צמודים מומלצים לאחזקה בטווח של 7 שנים ומעלה.

צמודי המדד מומלצים להשקעה בטווח של 2 – 5 שנים. צמודי מדד הארוכים עלולים לסבול מחולשה עקב גידול חד בהנפקות קונצרניות במח"מ ארוך.

אנו ממליצים על המשך הגדלת הרכיב השקלי הלא צמוד על חשבון צמודי המדד.

אג"ח קונצרני

מגמת הירידה במרווחים בשנה האחרונה נבלמה לאחרונה.

עלייה חדה נרשמה בפעילות השוק הראשוני מראשית חודש יולי. בולטת עלייה בגיוסי חברות בדרוג גבוה תוך התמקדות בצמודי מדד למח"מ ארוך יחסית.

לא מומלצת הגדלת החשיפה לאפיק הקונצרני. ברמות דרוג נמוכות יחסית אף מומלצת הקטנת החשיפה.

אג"ח ממשלתי ומקרו

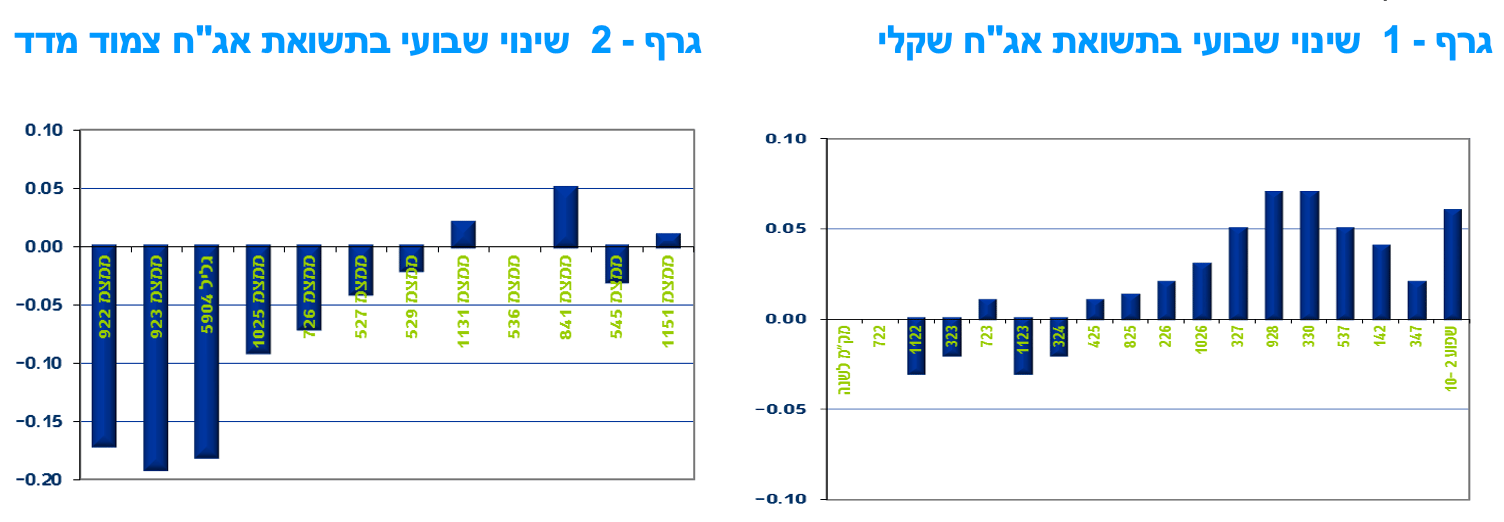

מבט שבועי – מגמה מעורבת נרשמה השבוע בשוק האג"ח הממשלתי. צמודי המדד רשמו ירידת תשואות בדגש על החלק הקצר של העקום לעומת עליית תשואות באפיק השקלי הלא צמוד בדגש על החלק הארוך של העקום. כתוצאה מכך שבו ועלו ציפיות האינפלציה לאורך העקום כולו. העלייה בציפיות האינפלציה נרשמה על רקע זינוק נוסף באינפלציה בפועל ארה"ב.

שוק האג"ח הממשלתי המקומי נסחר השבוע במגמה מעורבת של עליות שערים וירידת תשואות בצמודי המדד לעומת ירידות שערים ועליית תשואות בשקלים הלא צמודים. צמודי המדד נסחרו במגמה של ירידת תשואות בעיקר בחלק הקצר של העקום ובעיקר בטווח של 2 – 5 שנים. השקלים הלא צמודים נסחרו ביציבות ואף בירידת תשואות קלה בחלק הקצר של העקום ובעליית תשואות בחלק הבינוני – ארוך של העקום דבר שהביא לעלייה מחודשת בתלילות העקום השקלי הלא צמוד. העלייה המתונה יחסית במדד המחירים לצרכן בישראל בשיעור של 0.1% (ראו הרחבה בהמשך) עשויה לחזור ולמתן את ציפיות האינפלציה המקומיות בטווח הקרוב.

כתוצאה ממגמות אלו נרשמה עלייה מחודשת בציפיות האינפלציה לאורך העקום כולו. מגמת העלייה בציפיות האינפלציה נרשמה, בין היתר על רקע המשך העלייה בסביבת האינפלציה בארה"ב. העלייה של 0.9% במדד המחירים לצרכן וברכיב מחירי הליבה בחודש יוני 2021 הייתה בשיעור רב יותר ממה שהיה צפוי תחילה. זה ממחיש כי צווארי הבקבוק הזמניים של האספקה עדיין יוצרים לחץ משמעותי כלפי מעלה על המחירים בחלק מהמגזרים. הזינוק במחירי הליבה העלה את אינפלציית מדד הליבה (שיעור שינוי שנתי) ל -4.5% ביוני, מ -3.8%, זאת עם המשך ההתאוששות בנסיעות, טיסות, וחדרי מלון. מחירי כלי רכב משומשים זינקו בשיעור של 10.5%, כאשר הלחץ כלפי מעלה מגיע גם לשוק הרכב החדש, בשיעור החודשי הגדול ביותר מאז 1981. מדד המחירים לצרכן הכולל, בארה"ב, עלה בשנה האחרונה ב-5.4%. דו"ח מדד המחירים לצרכן מראה שהלחץ לעליית מחירים ממשיך להתרחב על פני המגזרים השונים. ההתאוששות בשכר הדירה נמשכה, מחירי ההלבשה עלו והייתה עלייה נוספת במחירי המזון במכולות ובמחירי מסעדות, מה שמרמז על המחסור בעובדים וכתוצאה מכך לחץ כלפי מעלה על השכר במגזרים רבים, בעיקר בתחומי הפנאי.

מדד המחירים לצרכן לחודש יוני עלה על פי התחזיות ב 0.1%. סביבת האינפלציה בישראל אמנם עולה אך לא בקצבי העלייה של ארה"ב.

מדד המחירים לצרכן עלה ב-0.1% בחודש יוני 2021, זאת בדומה לקונצנזוס השוק. מדד המחירים לצרכן ללא ירקות ופירות ומדד המחירים לצרכן ללא דיור עלו אף הם ב-0.1% ומדד המחירים לצרכן ללא אנרגיה נותר ללא שינוי. עליות מחירים נרשמו בסעיפי ירקות טריים ומזון וירידות מחירים נרשמו בסעיפי פירות טריים והלבשה והנעלה.

מתחילת השנה עלה מדד המחירים לצרכן ב-1.6%, מדד המחירים לצרכן ללא ירקות ופירות עלה אף הוא ב-1.6%, מדד המחירים לצרכן ללא דיור עלה ב-1.7% ומדד המחירים לצרכן ללא אנרגיה עלה ב-1.4%. בשנים עשר החודשים האחרונים עלה מדד המחירים לצרכן ב-1.7%, מדד המחירים לצרכן ללא דיור עלה ב-1.9%, מדד המחירים לצרכן ללא ירקות ופירות עלה ב-1.6% ומדד המחירים לצרכן ללא אנרגיה עלה ב-1.3%.

התנהגות האינפלציה בישראל דומה יותר לזו של גוש האירו מאשר זו של ארה"ב. הדבר מוסבר בהבדלים שבין אופן מדידת המדד בתקופת הקורונה שבין ארה"ב לבין ישראל וגוש האירו, הבדלים גדולים במידת ההרחבה התקציבית שאפיינה את ארה"ב לעומת מדינות אחרות, מידה רבה יותר של מחסור נרחב בעובדים בארה"ב וכן חזרה מהירה יותר של הפעילות הכלכלית בארה"ב לעומת אירופה. להערכתנו, האינפלציה באירופה תסתכם בכ-2% השנה, או מעט מעבר לכך, זאת בדומה לישראל, ואילו האינפלציה בארה"ב תהיה כפולה מכך, בהיקף העולה על 4%.

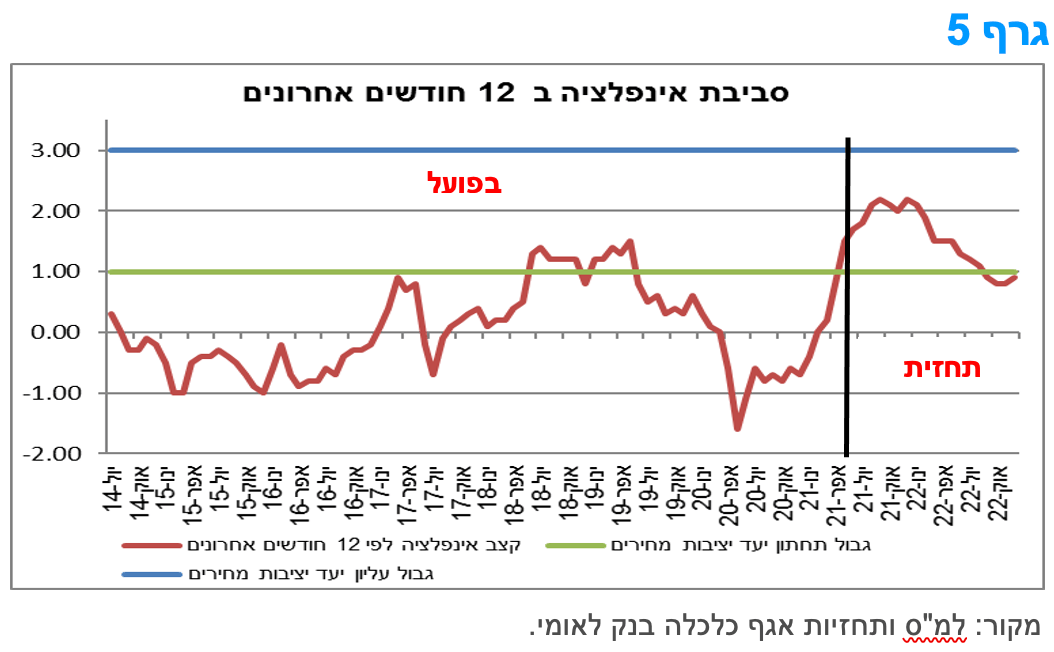

מדד חודש יולי צפוי לעלות בכ-0.3-0.5% וב-12 החודשים הקרובים צפויה עלייה של המדד בשיעור של 1.1-1.6%. שיעור עליית המדד בשנת 2021 (קלנדרי-דצמבר/דצמבר) צפוי להסתכם בכ-2.1-2.6%.

מדד מחירי הדירות עלה בחודשים אפריל 2021 – מאי 2021 בכ-0.7%, זאת בהשוואה למחירים בחודשים מרץ 2021 – אפריל 2021. בשנה האחרונה עלו מחירי הדירות ב-7.2% והאצה זו תואמת לתחזית שלנו, על פיה תתכן עלייה נוספת במחירים בהמשך השנה. עליית מחירי הדירות בלטה לאחרונה במחירי דירות חדשות שעלו בחודשים אפריל 2021 – מאי 2021 לעומת מרץ 2021 – אפריל 2021 ב-2.9%, זאת תוך כדי שמשקל העסקאות במסגרת תמיכה ממשלתית (מחיר למשתכן) ירד מ-27.5% בתקופה הקודמת (מרץ 2021 – אפריל 2021) ל-25.6% בתקופה הנוכחית. מדד מחירי הדירות החדשות בניכוי עסקאות מחיר למשתכן עלה ב-1.7% בחודשים אפריל 2021 – מאי 2021 לעומת מרץ 2021 – אפריל 2021.

נמשכת מגמת הירידה בגירעון הממשלתי. עדכון תחזית הגירעון כלפי מטה מצביע על צפי לצרכי מימון נמוכים יותר של הממשלה, ביחס לתחזיות קודמות, כל זאת, בהנחה שההתפרצות הנוכחית של הקורונה לא תגיע לממדים שיחייבו צעדים שיפגעו מחדש בפעילות חלק מענפי המשק.

בחודש יוני 2021, פעילות הממשלה הסתכמה בגירעון של כ-8.8 מיליארד ₪ לעומת גירעון גבוה יותר של כ-13.3 מיליארד ₪ ביוני 2020. הגירעון התקציבי ב-12 החודשים האחרונים (יולי 2020-יוני 2021) המשיך במגמת הירידה מהחודשים האחרונים, ועמד על 10.1% תוצר (כ-144.6 מיליארד ₪) לעומת 10.5% תוצר (כ-149.2 מיליארד ₪) בחודש מאי.

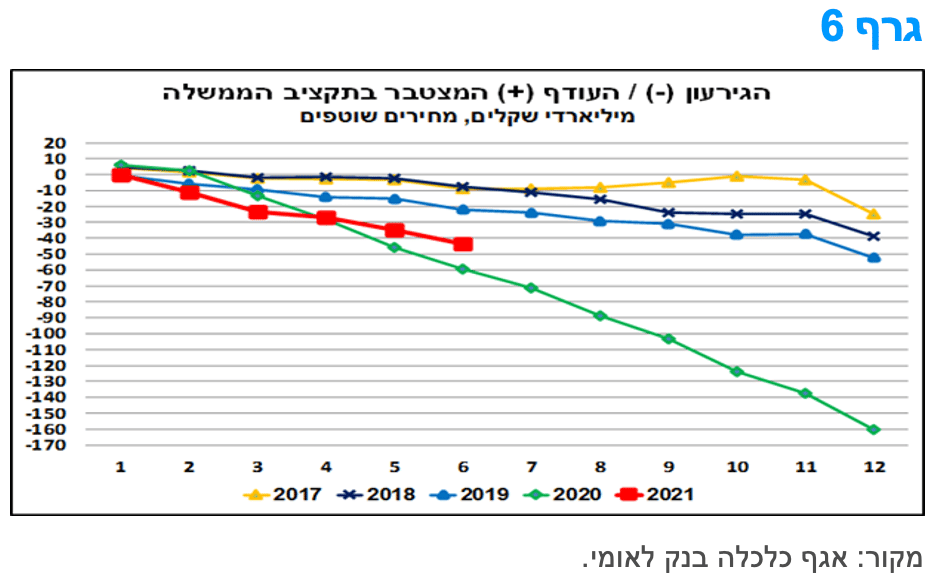

כפי שניתן לראות בגרף 6, הגירעון התקציבי המצטבר (ללא מתן אשראי נטו) מתחילת השנה (ינואר-יוני) עמד על כ-43.5 מיליארד ₪, והוא נמוך בהשוואה לתקופה המקבילה אשתקד, במהלכה הסתכם הגירעון בכ-59.3 מיליארד ₪. הגירעון במחצית הראשונה של השנה מומן בעיקר על-ידי גיוס הון מקומי, כאשר אפיקי המימון האחרים: גיוס הון בחו"ל נטו והפרטות, היו בהיקף אפסי.

היקף ההכנסות המצטבר מתחילת השנה הסתכם בכ-193.6 מיליארד ₪, ומשקף, בין היתר, גידול משמעותי של כ-22.8% בהכנסות ממסים (ישירים ועקיפים) בהשוואה לתקופה המקבילה אשתקד, זאת עקב חזרתו של המשק לפעילות כמעט מלאה לחלוטין. ככל שמגמה זו תימשך, כלומר ללא התפרצות משמעותית של תחלואה אשר תביא להחמרה משמעותית בהגבלות הקורונה, נראה כי ההתפתחות החיובית בהכנסות ממסים תימשך. היקף ההוצאות המצטבר הסתכם בכ-237 מיליארד ₪, מתוכם כ-35.7 מיליארד ₪ במסגרת תכנית הסיוע הכלכלי. בהקשר זה, נציין כי שיעור הביצוע המצטבר של תכנית הסיוע (בשנים 2020-2021, ביצוע במזומן והתחייבויות) עומד על כ-76.8% (155.5 מיליארד ₪ מתוך 202.3 מיליארד ₪), והוא בולט במיוחד בסעיפים: ביטחון סוציאלי ומענה בריאותי ואזרחי.

לסיכום, השיפור המתון וההדרגתי בגירעון התקציבי נמשך במקביל להתאוששות בפעילות הכלכלית. חטיבת המחקר של בנק ישראל עדכנה לאחרונה כלפי מטה (בכ-1.1 נקודות אחוז) ל-7.1% תוצר את גירעון הממשלה החזוי לשנת 2021, על רקע התאוששות המשק. תחזית לאומי לגירעון הממשלתי בשנת 2021 עודכנה גם כן כלפי מטה לרמה של 7.4% תוצר, מה שצפוי להביא ליחס חוב/תוצר של פחות מ-75% בסיכום השנה. עדכון תחזית הגירעון כלפי מטה מצביע על צפי לצרכי מימון נמוכים יותר של הממשלה, ביחס לתחזיות קודמות, כל זאת, בהנחה שההתפרצות הנוכחית של הקורונה לא תגיע לממדים שיחייבו צעדים שיפגעו מחדש בפעילות חלק מענפי המשק.

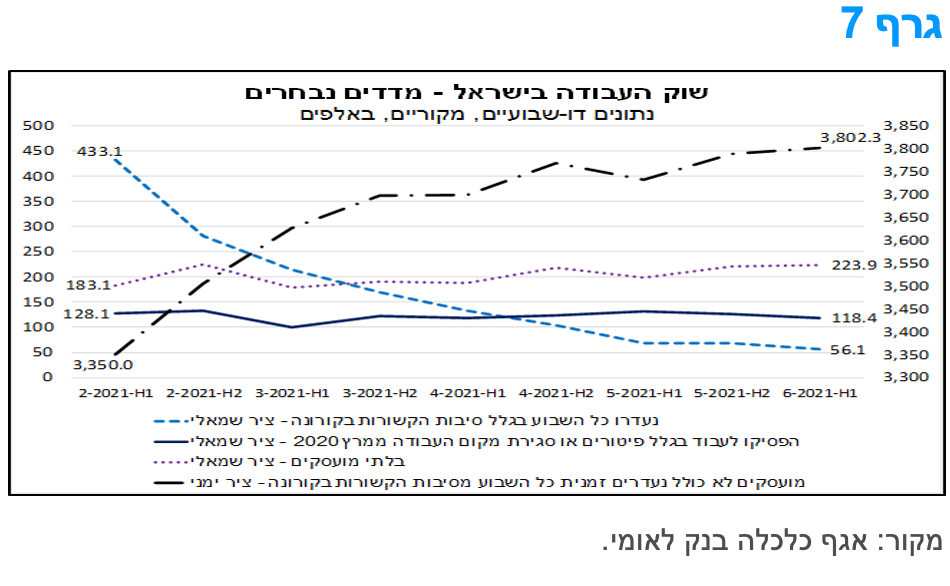

שוק העבודה המקומי משתפר אך באיטיות. שיעור האבטלה "הרגיל", להערכתנו, לא צפוי לחזור בקרוב לרמתו מלפני המשבר.

על פי נתוני הלמ"ס, נמשכת הירידה מתונה בהיקף האבטלה במשק. שיעור האבטלה ה"רחב", שכולל בין היתר את הבלתי מועסקים, העובדים שבחל"ת ועובדים שהפסיקו לעבוד עקב פיטורים או סגירת מקום העבודה מתחילת המשבר (מרץ 2020), ירד לרמה של 9.5%, לעומת 9.9% במחצית השנייה של מאי (נתונים מקוריים).

הסביבה הנוכחית של שיעור האבטלה ה"רחב" (מתחילת מאי 2021), דומה לזו שהייתה במחצית הראשונה של מרץ 2020 (לפני הסגר הראשון). רמה זו, נמוכה בהשוואה לרמה שהייתה בין המחצית השנייה של מרץ 2020 למחצית השנייה של אפריל 2021, שעמדה על שיעור דו-ספרתי, התפתחות שמצביעה על התאוששות הפעילות הכלכלית במשק בחודשים האחרונים. היקף האבטלה (בהגדרה הרחבה) עומד על כ-398 אלף מובטלים, מתוכם כ-224 אלף בלתי מועסקים (לעומת כ-150 אלף לפני המשבר), כ-56 אלף עובדים שנעדרו זמנית כל השבוע בגלל סיבות הקשורות בקורונה (חלק גדול מהם אלה עובדים שהוצאו לחל"ת) וכ-118 אלף עובדים שהפסיקו לעבוד עקב המשבר (ואינם חלק מכוח העבודה).

בגרף 7, מוצג ניתוח המגמות של מדדי האבטלה והתעסוקה לאחר היציאה של המשק מהסגר השלישי המהודק (כלומר מתחילת פברואר 2021). כפי שניתן לראות, היקף העובדים שבחל"ת (בעיקר עובדים שנעדרו מעבודתם) ירד בחדות בחודשים האחרונים, אך היקף העובדים שהפסיקו לעבוד בגלל המשבר ירד באופן מתון בלבד. במקביל, היקף המועסקים עלה בחדות יחסית, לצד עלייה במספר הבלתי מועסקים. דהיינו, עם החזרה של המשק לפעילות נרחבת במקביל להסרת מרבית הגבלות הקורונה, מובטלים רבים מצאו דרכם חזרה לשוק העבודה, ובמקביל, האבטלה הזמנית שנוצרה בעקבות המשבר הפכה בחלקה לאבטלה ממושכת. מגמות אלה צפויות להימשך גם בחודשים הקרובים, זאת בהיעדר התפרצות מחודשת בהיקף נרחב, שתבוא לידי ביטוי בהחמרה של ההגבלות. בפרט, ירידת היקף העובדים שהוצאו לחל"ת צפויה להימשך עקב הודעת משרד האוצר על ביטול תשלום דמי אבטלה לעובדים שבחל"ת החל מסוף חודש יוני (להוציא אוכלוסיות חריגות – בני 45 ומעלה, ועובדים בענפים שטרם שבו לתעסוקה מלאה).

עם זאת, חזרתם של העובדים שפוטרו עלולה להיות איטית ביותר, תוך כדי יצירת "צלקות" כלכליות מתמשכות. בהקשר זה, נציין כי על אף שישראל צלחה את משבר הקורונה עד כה בצורה טובה יחסית למרבית המדינות המפותחות, הן מבחינת בלימת התחלואה ושיעורי ההתחסנות והן מבחינת הפגיעה בפעילות הכלכלית ב-2020, שוק העבודה הישראלי צפוי להיות האחרון להתאושש מבין המדינות שחברות ב-OECD, כך על-פי דוח התעסוקה של ה-OECD לשנת 2021. בדוח צוין כי מדדי התעסוקה צפויים לחזור לרמתם ערב המשבר רק במהלך 2025. בדוח מודגשת החשיבות של הובלת מהלך של הכשרות מקצועיות, בדגש על מובטלים צעירים ומובטלים בעלי מיומנויות נמוכות, בקידום ההתאוששות של שוק העבודה – דבר המהווה אתגר לקובעי המדיניות הכלכלית בישראל. לאור האמור, שיעור האבטלה "הרגיל", להערכתנו, לא צפוי לחזור בקרוב לרמתו מלפני המשבר (פחות מ-4%).

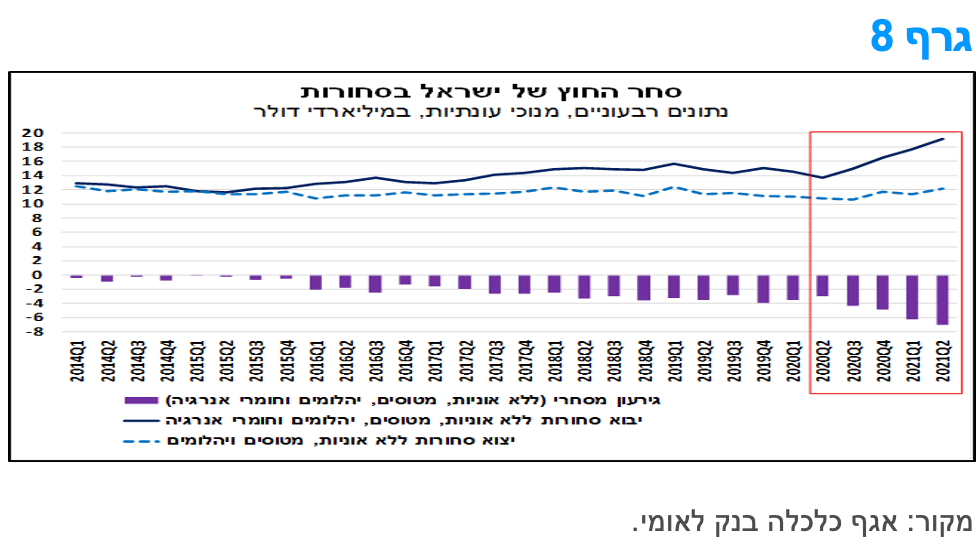

הגירעון המסחרי ה"בסיסי" המשיך להתרחב גם ברביע השני של 2021, על רקע גידול מהיר ביבוא הסחורות. המשך העלייה בגרעון עשויה להביא לירידה בעודף בחשבון השוטף.

יצוא הסחורות של ישראל (ללא אוניות, מטוסים ויהלומים) הסתכם ברביע השני של 2021 בכ-12.1 מיליארד דולר (נתונים מנוכי עונתיות). מדובר בעלייה של כ-6.3% (במונחים דולריים נומינאליים) בהשוואה לרביע הקודם, ובעלייה של כ-13% לעומת הרביע המקביל אשתקד. יש לציין, שהיקף היצוא בחודש יוני היה נמוך יותר בהשוואה לחודשים אפריל-מאי, זאת בעיקר על רקע ירידות חדות ביצוא התרופות וביצוא של כלי תחבורה והובלה. מנגד, יצוא הרכיבים הכימיקליים בלט לחיוב.

יבוא הסחורות (ללא אוניות, מטוסים, יהלומים וחומרי אנרגיה) הסתכם ברביע השני של השנה בהיקף שיא של כ-19.2 מיליארד דולר, המשקף עלייה של כ-8.4% בהשוואה לרביע הקודם ועלייה חדה של כ-39.7% לעומת הרביע השני של 2020, במהלכו הפעילות הייתה מתונה במיוחד על רקע השפעות הגל הראשון של התפרצות נגיף הקורונה. עליית היבוא הייתה רוחבית בכל קבוצות המוצרים (צריכה, השקעה וחומרי גלם), ובלטה במיוחד ביבוא של מוצרי צריכה. יש להדגיש שממצא זה משקף את ההתאוששות הכלכלית במשק המקומי בחודשים האחרונים, עם החזרה לפעילות וההסרה של מרבית הגבלות הקורונה. בהקשר זה, נציין כי מדד אמון הצרכנים של הלשכה המרכזית לסטטיסטיקה (הלמ"ס) נותר בחודש יוני ברמה דומה לזו של חודש מאי, אשר הינה גבוהה מהרמה ערב פרוץ משבר הקורונה, אינדיקטור שמהווה גורם אשר תומך בהמשך התרחבות היבוא של מוצרי צריכה.

לסיכום, ההתרחבות המהירה יותר ביבוא לעומת היצוא, הובילה להתרחבות הגירעון המסחרי "הבסיסי" (ללא אוניות, מטוסים, יהלומים וחומרי אנרגיה) שהסתכם ברביע השני של השנה בהיקף של כ-7 מיליארד דולר (גרף 8). יש לציין שמתחילת השנה (ינואר-יוני) הגירעון המסחרי התרחב באופן משמעותי והגיע להיקף שיא של למעלה מ-13 מיליארד דולר (נתונים מנוכי עונתיות). במבט קדימה, הגירעון המסחרי צפוי להמשיך לגדול ככל שהפעילות הכלכלית תמשיך להתרחב, זאת בהנחה שהתפתחות התחלואה בנגיף הקורונה לא תוביל להטלה של הגבלות בדרגת חומרה משמעותית יותר בהמשך. בתרחיש זה, צפויה השפעה על העודף בחשבון השוטף של מאזן התשלומים אשר עשוי להצטמצם השנה לכ-3% תוצר בהשוואה לכ-5% תוצר בשנת 2020.

מקרו עולמי

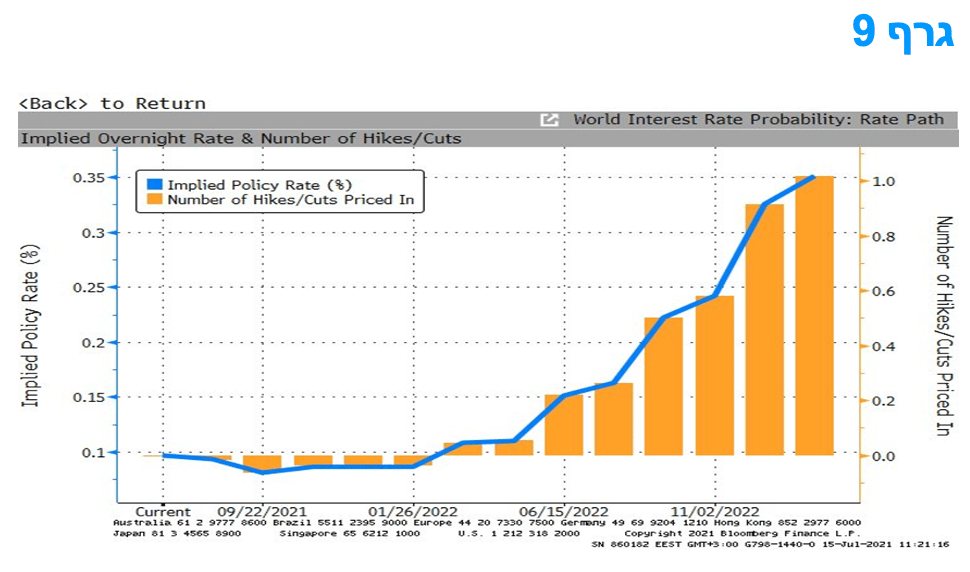

הנאום של יו"ר הפד בפני הקונגרס השבוע חשף סובלנות רבה לסביבת האינפלציה הנוכחית. לפיכך, הידוק מוניטארי לא צפוי, ככל הנראה, השנה.

בתצהיר המדיניות המוניטרית החצי שנתי של יו"ר הפד ג'רום פאוול לא חל שינוי במסר העיקרי והוא שהזינוק הנוכחי באינפלציה יהיה חולף ולא מתמיד. בתצהיר, פאוול אמר כי האינפלציה עלתה באופן משמעותי וככל הנראה תישאר ברמה גבוהה יחסית בחודשים הקרובים. מעבר לכך, לאור הסיכונים לעליית אינפלציית הליבה של ה- PCE אל מעבר לתחזית הפד של כ -2.1% בשנת 2022, שב היו"ר פאוול ואמר כי ה- FOMC "יהיה מוכן להתאים את עמדת המדיניות המוניטרית לפי הצורך אם יראה סימנים לכך שהתוואי של האינפלציה, או זה של ציפיות האינפלציה לטווח הארוך, עוברים באופן מהותי ומתמיד אל מעבר לרמות התואמות את יעד האינפלציה".

נראה שהיו"ר פאוול מרגיש בנוח כי הזינוק האחרון במחירים נובע בעיקר מ"צווארי בקבוק בייצור ו/או מגבלות היצע ואספקה אחרות", כאשר לדעתו, לחץ עליית המחירים עשוי להתחיל לדעוך, או אפילו להתהפך, בקרוב. באשר למחסור בעובדים, מדובר במצב אשר מפעיל לחץ כלפי מעלה על השכר ועל הציפיות לאינפלציה. מנגד, מבחינת הפעילות הכלכלית, הפד ממוקד בהשגת תעסוקה מלאה, בדגש על שיפור "רחב וכולל", והדרך עדיין ארוכה עד לחזרה למצב זה.

לכן, גם אם האינפלציה תהיה גבוהה עוד יותר, לא נראה שהתפתחות זו לכשעצמה תביא להידוק מהיר של המדיניות המוניטרית. בהקשר זה, ההערה של היו"ר פאוול כי התקדמות משמעותית נוספת לתעסוקה מלאה עדיין רחוקה יחסית, תומכת בגישה לפיה צמצום רכישת הנכסים (QE) בפועל לא יחל בקרוב, אלא רק בשנה הבאה, והריבית תועלה רק בשלב מאוחר יותר, ככל הנראה במחצית הראשונה של 2023.

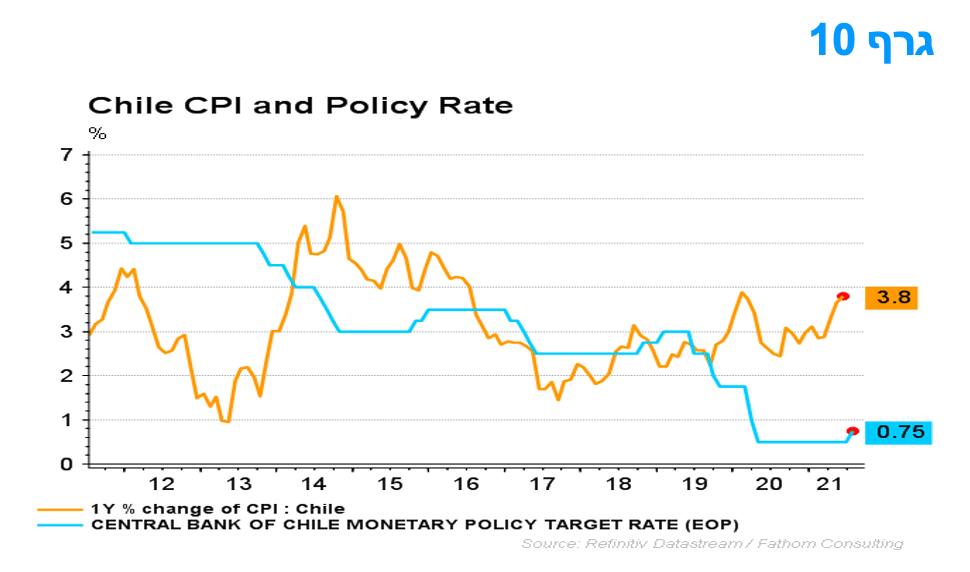

צ'ילה הצטרפה למדינות מתפתחות שהעלו ריבית על רקע המשך ההתאוששות הכלכלית והעלייה בסביבת האינפלציה; דרום קוריאה וקולומביה בדרך להעלאת ריבית.

הבנק המרכזי של צ’ילה ירה את יריית הפתיחה של העלאת ריבית בשיעור של 25 נ”ב, ל -0.75%. בכך מצטרפת צ'ילה לברזיל, רוסיה, מקסיקו, צ'כיה והונגריה, שהעלו ריבית בעת האחרונה. ההחלטה הייתה פה אחד, והיא נוצרה בעקבות ההתאוששות החזקה בפעילות הכלכלית, והעלייה באינפלציה אל מעל ליעד ה -3%. נראה שזו התחלה של מחזור הידוק הדרגתי. ההתאוששות הכלכלית החזקה עשויה להביא ללחצי מחירים גבוהים עוד יותר ברביעים הקרובים וצפויות עוד שתי העלאות ריביות נוספות של 25 נ”ב (לרמה של 1.25%) עד לסוף 2021, והעלאות נוספות עד לסוף שנת 2022.

במרבית המדינות המפותחות עדין לא נרשמו העלאות ריבית, אם כי במדינות מפותחות מסוימות כמו ניו זילנד, אוסטרליה וקנדה הכריזו זה מכבר על צמצום מוניטרי. בנוסף בניו זילנד ובנורבגיה הבנקים המרכזיים צופים העלאת ריבית בפועל עוד השנה.

המלצות לפעילות: העלייה בסביבת האינפלציה בישראל תימשך בחודשים הקרובים, אולם נראה שהיא קרובה למיצוי. בנק ישראל צפוי להמשיך בהרחבות המוניטאריות עוד תקופה ארוכה ועל רקע התלילות הגבוהה יחסית של העקום השקלי הלא צמוד נמשכת המלצתנו להשקעה עודפת באפיק השקלי הלא צמוד במח"מ בינוני פלוס.

העלייה בסביבת האינפלציה בישראל נמשכת ואף צפויה להמשיך בחודשים הקרובים, כאשר ברבעון האחרון של השנה צפויה סביבת האינפלציה (הנמדדת ב 12 החודשים האחרונים) להגיע לשיא של קרוב לעשור, עת היא צפויה לעלות על מעבר לרמת ה 2%. עם זאת אנו סבורים כי אל תוך שנת 2022 צפויה ירידה מחודשת בסביבת האינפלציה, ובעיקר במחצית השנייה של השנה, חזרה לאזור הגבול התחתון של יעד יציבות המחירים. ירידה זו צפויה ככל שיפוגו השפעות היציאה ממשבר הקורונה ובעיקר השפעות צווארי הבקבוק בייצור ו/או מגבלות היצע ואספקה אחרות. בנוסף נראה כי העלייה החדה במחירי הסחורות לאחרונה צפויה להתחיל ולהתמתן בחודשים הקרובים.

בכל הקשור להרחבות המוניטאריות של בנק ישראל הרי שהן צפויות להימשך עוד תקופה ארוכה בדגש על השמירה על ריבית בנק ישראל ברמת השפל, ככל הנראה עוד תקופה ארוכה במיוחד. במקביל גם צרכי הגיוס של הממשלה הולכים ופוחתים על רקע הירידה הנמשכת בגירעון הממשלתי, ירידה הצפויה להימשך בתקופה הקרובה.

במצב עולם זה אנו ממשיכים להמליץ על אחזקה עודפת באפיק השקלי הלא צמוד כאשר אנו ממליצים על השקעה במח"מ בינוני פלוס. ההשקעה בצמודי המדד ממשיכה להיות מומלצת בעיקר בטווח של 2 – 5 שנים.

ריכוז המלצותינו:

אנו ממליצים על השקעה במח"מ בינוני פלוס.

מומלץ להמשיך ולהגדיל את הרכיב השקלי הלא צמוד על חשבון הרכיב צמוד המדד.

צמודי המדד מומלצים להשקעה בעיקר בטווח של 2 - 5 שנים.

החשיפה לשקלים הלא צמודים מומלצת בעיקר בטווח של 7 שנים ומעלה.

מומלצת אחזקת מזומן ואג"ח בריבית משתנה לטווח בינוני – ארוך חלף השקעה במק"מ ואג"ח שקלי לטווח קצר.

אג"ח חברות

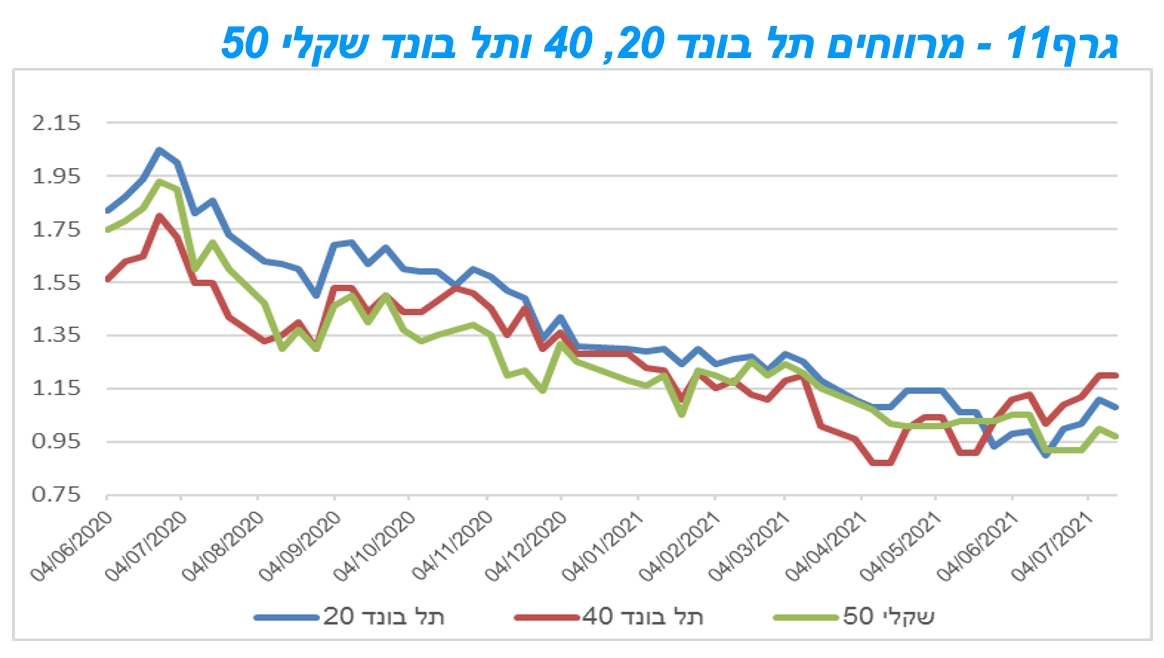

מגמה חיובית נרשמה השבוע באפיק הקונצרני. בלטו בעליות שערים מדדי התל בונד צמודי המדד על רקע עליות השערים באפיק צמוד המדד הממשלתי. המרווחים שמרו על יציבות יחסית. עלייה חדה ניכרת בפעילות בשוק הראשוני מראשית החודש. בולטת בעיקר מגמת החזרה של חברות בדרוג גבוה לגיוסים בשוק הראשוני.

המסחר באפיק הקונצרני התאפיין השבוע במגמה חיובית כאשר כל המדדים המובילים באפיק נסחרים בעליות שערים. מדד התל בונד גלובל בלט בעלייה שבועית של קרוב ל 1.0%. בלטו בעיקר מדדי התל בונד צמודי המדד: 20, 40 ו 60 על רקע המגמה החיובית בצמודי המדד לטווח הקצר – בינוני. מדדי התל בונד השקליים הלא צמודים נסחרו בעליות מתונות יותר. רמת המרווחים שמרה על יציבות יחסית השבוע. בשבועות האחרונים ניכרת מגמה של התייצבות ואף עלייה קלה ברמת המרווחים כפי שניתן לראות בגרף 10. נראה כי רמת המרווחים, שלמעשה חזרה לרמות השפל טרום משבר הקורונה, אינה צפויה לרדת עוד וסביר שנראה התייצבות ואולי אף עלייה מחודשת ברמת המרוחים.

עליית מדרגה משמעותית נרשמה בכל הקשור לפעילות בשוק הראשוני מראשית חודש יולי. עד כה גייסו חברות בשבועיים הראשונים של החודש מעל ל 8 מיליארד ₪ סכום המתקרב לסכומי הגיוס בכל אחד מהרבעונים הראשונים של השנה. לשם השוואה במהלך המחצית הראשונה של השנה גייסו חברות בשוק הראשוני כ – 21 מיליארד ₪. בולטת בעיקר חזרה לגיוסים של חברות בדרוג גבוה כגון אלביט מערכות, עזריאלי וחברת חשמל הצפויה לגייס אג"ח בשבוע הקרוב.

חברת עזריאלי קיימה ביום ה' מכרז מוסדי לשתי סדרות אג"ח חדשות צמודות מדד לטווחים ארוכים של 10 שנים ומעלה. החברה גייסה כ - 3.6 מיליארד ₪ בשתי הסדרות יחדיו במרווחים גבוהים משמעותית ממרווחי השוק של איגרות החוב של החברה ושל איגרות חוב דומות לטווחים זהים. בנוסף צפויה חברת חשמל לגייס השבוע 2 סדרות צמודות מדד אף הן ל 6 ו 14 שנה. נראה כי על החלק הארוך של העקום הצמוד הן הממשלתי והן הקונצרני צפוי לחץ בימים הקרובים לאור הגיוסים המאסיביים הצפויים. אציין כי חברת עזריאלי זכתה לביקושים של כ - 4 מיליארד ₪ בהנפקה והיא נענתה למרבית הגיוס, דבר העלול להגביר את הלחץ בשוק המשני.

המלצות לפעילות באפיק הקונצרני:

לא מומלצת הגדלת החשיפה לאפיק הקונצרני.

אנו ממליצים על חשיפה בעיקר לאיגרות במח"מ קצר - בינוני.

מומלצת חשיפה בעיקר לסדרות צמודות מדד.

אנו ממליצים להיחשף לחברות בדרוג בינוני – גבוה.

מומלצת רכישה בהנפקות בעיקר.

דודי רזניק וגיל בפמן, קרדיט: אורן דאי

דודי רזניק וגיל בפמן, קרדיט: אורן דאי