יונתן כץ וכלכלני לידר שוקי הון

20/07/2021

מאקרו ישראל

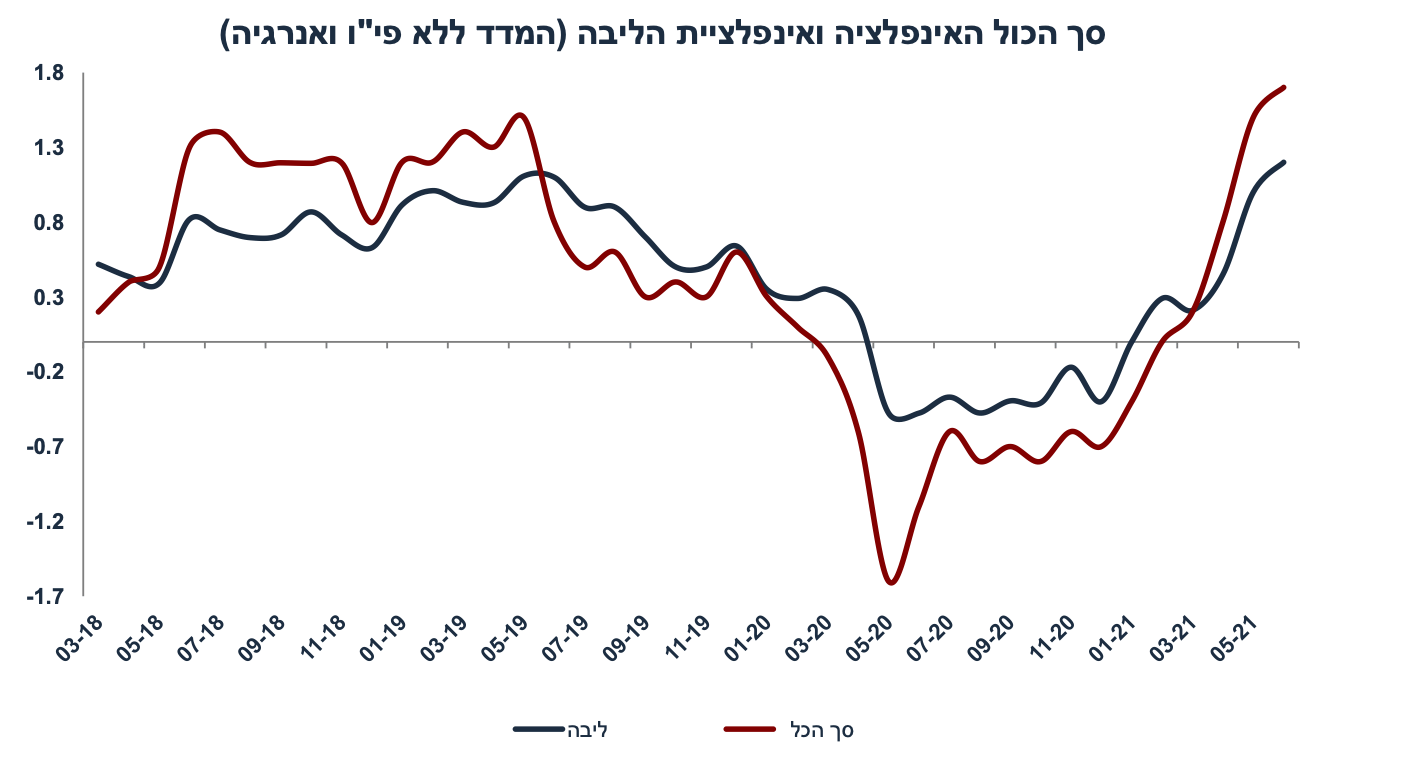

מדד יוני תאם את הציפיות

לא היו הפתעות במדד חודש יוני, אשר עלה ב- 0.1% וב- 1.7% שנה אחורה, האצה קלה מ- 1.5% לפני חודש. אינפלציית הליבה עלתה ב- 1.2% שנה אחורה (מ- 1.0%), זאת לעומת 4.5% בארה"ב.

מה עלה במדד יוני? מחירי המזון (0.8%) על רקע התייקרות מחירי הסחורות בעולם, מחירי הרהיטים וציוד לבית (0.4%) על רקע התייקרות במחירי ההובלה, ומחירי הבראה ונופש (4.3% ו- 30% שנה אחורה) כי אין ממש חלופה לחופשה בחו"ל. יחד עם זאת, כדאי לציין שמחירי "מסיבות ואירועים" הפסיקו לעלות (אחרי עלייה של 11.2% מתחילת השנה), מחירי המכוניות ירדו ב- 0.4% (לא ברור מדוע), מחירי הטלוויזיות ירדו מעט ומחירי ארוחות מחוץ לבית עלו "רק" ב- 0.5% וב- 2.5% מתחילת השנה (מדובר בהשפעה מאד מתונה בגין "הביקוש הכבוש" ועליית השכר בענף). מחירי "נסיעות לחו"ל" נמדדו בפעם הראשונה מאז פברואר 20 עם הוזלה של 0.3% (בניגוד לציפייה שלנו של עלייה של 2%). סעיף הדיור הראשי עלה ב- 1.0% שנה אחורה (האצה מ- 0.7% במאי), בהתאם לציפיות.

במבט קדימה, חשוב להדגיש שאם סיפורי האינפלציה של פוסט-קורונה הם ברובם טרנזיטוריים (כפי שאנו סבורים), אזי הגדרתית, ככל שעוד חודש עובר האינפלציה קדימה צפויה להתמתן. אנו חוזים אינפלציה של 1.1% שנה קדימה כאשר מחירי הדיור יעלו ב- 2.7% ויתרמו כ- 0.7%. כדאי לשים לב לחשיבות של "הוזלת יוקר המחייה" אצל שר האוצר החדש. ברקע, כוחות המאקרו ימשיכו לתמוך בייסוף בשקל ולא צפויה העלאת מיסים למעט התאמות מסוימות, כמו במחירי הארנונה וגני ילדים.

מאקרו גלובלי

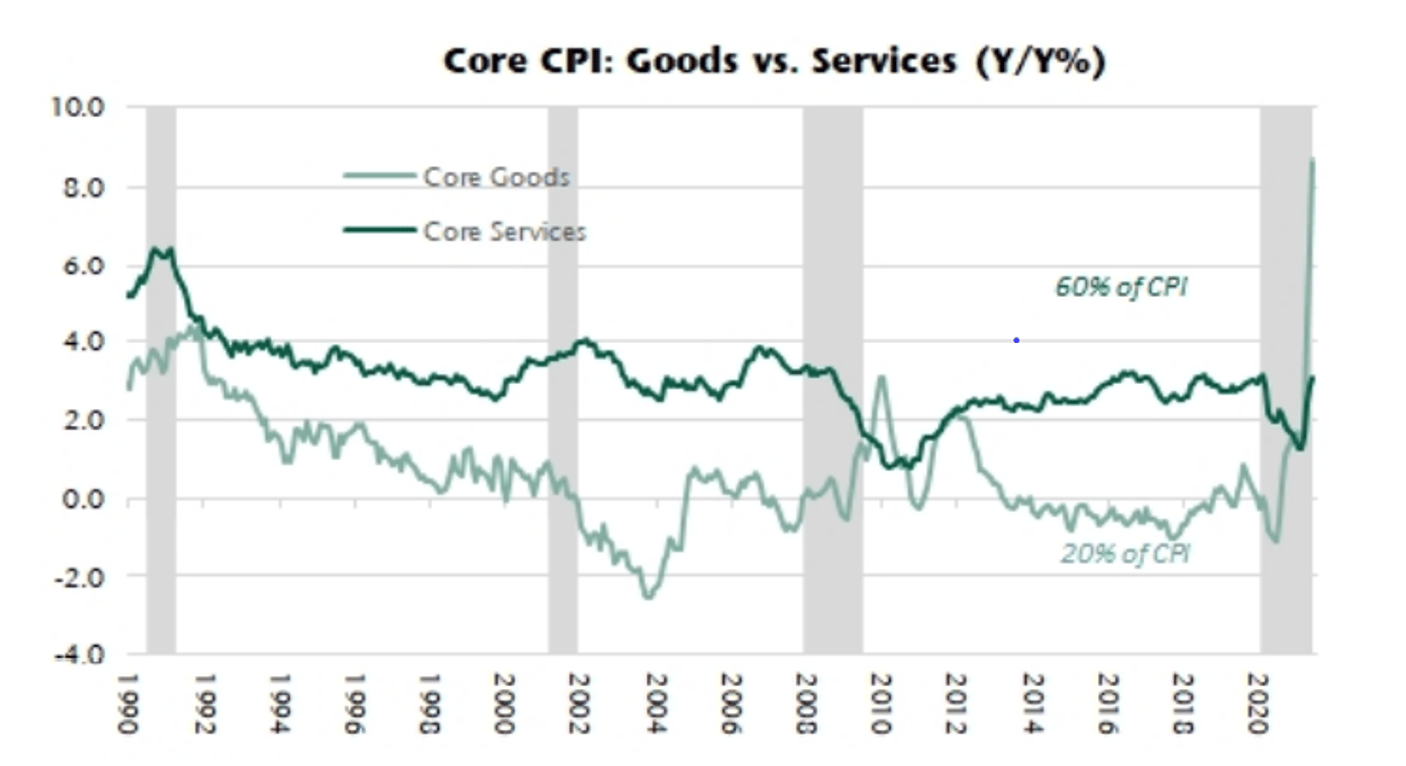

ארה"ב: זה המדד השלישי ברציפות שמפתיע כלפי מעלה בצורה משמעותית

האינפלציה ביוני עלתה ב- 0.9% (5.4% שנה אחורה) לעומת ציפיות למדד נמוך יותר של 0.5%. אינפלציית הליבה עלתה ב- 0.9% וב- 4.5% שנה אחורה (מ- 3.8% לפני חודש). הציפיות היו לעלייה מתונה יותר של 4% בליבה בחישוב שנתי. בניגוד לחודשיים הקודמים, הפעם עליית האינפלציה הרוחבית הייתה במרבית הסעיפים. מחירי הסחורות במדד (ליבה) עלו ב- 8.6% שנה אחורה, ומחירי השירותים עלו ב- 3%:

האינפלציה הגבוהה במיוחד בארה״ב (יחסית לישראל) נובעת מתמיכה פיסקאלית מאד נדיבה, ופיחות בדולר בהסתכלות שנה אחורה. חשוב לציין שהמדיניות הפיסקאלית בארה"ב צפויה להמשיך להיות מאד תומכת: בקרוב יינתנו קצבאות ילדים למרבית האוכלוסייה בגובה 250 דולר לילד לחודש. מדובר בעלות של 105 מיליארד דולר, או כ- 5% תוצר. המשך עלייה בהכנסה הפנויה צפוי לתמוך בהמשך לחצי אינפלציה. אינפלציית הליבה צפויה להישאר בקצב שנתי של מעל 4% לפחות עד רבעון ב' 2022. חשוב לציין שמדד האמון הצרכני של מישיגן ירד ביולי בכמעט 5 נקודות כאשר משקי הבית מציינים את החשש מפני לחצי אינפלציה. הצריכה הפרטית חזרה לעלות ביוני, עם עלייה של 0.6% במסחר הקמעונאי (מול ציפיות ל- 0.4%-) ועלו ב- 20% לעומת הרמה ערב משבר הקורונה.

סביבת אינפלציה גבוהה למספר רב של חודשים (וגידול מהיר במספר המועסקים החל מהסתיו) בסופו של דבר צפויה לתמוך בעליית תשואות בארה"ב, כולל הארוכות. הפד צפוי להעלות את הריבית כבר ב- 2022 (פעמיים במחצית השנייה).

נתוני מקארו חשובים שיתפרסמו בשבוע הקרוב

ישראל: שני: שיעור האבטלה הרחב (מחצית השנייה של יוני). רביעי: מדד האמון הצרכני של הלמ"ס (מחצית ראשונה של יולי). חמישי: הייצור התעשייתי ופדיון וענפי המשק (מאי).

חו"ל: יום שלישי: התחלות ואישורי בנייה (יוני). שישי: מדדי מנהלי הרכש (יולי) במספר מדינות חשובות באירופה, ארה"ב, UK, ויפן.

Image by Peggy und Marco Lachmann-Anke Pixabay

Image by Peggy und Marco Lachmann-Anke Pixabay