בהתחלה זה ממש לא היה אינטואיטיבי: עלייה דרמטית במחירי הדיור, בזמנה של מגפה עולמית. אבל, ככל שעבר הזמן, ההיגיון הבריא של צד הקונים התברר כנכון: למרות שהקורונה פגעה קשה בחלק מהקונים הפרטיים, והורידה את כוח הקנייה שלהם בצורה משמעותית (במיוחד לאלו שנותרו ללא עבודה), שוק הנדל"ן למגורים נשאר חי ובועט. וזאת, משני הגורמים העיקריים שלו:

היצע דל של נכסים, ויכולת מימון זולה לטווח הארוך. בשתי הנקודות האלו, הקורונה עשתה "רק טוב" לשוק: היא צמצמה בצורה משמעותית את כל תהליך הבניה (תכנון, אישורים, כוח אדם, יכולת להשיג חומרי גלם, וכו'), והיא גרמה לתגובה מדהימה של קובעי המדיניות (כסף ללא הגבלה כמעט). תגובה שהגבירה עוד יותר את האטרקטיביות ל-'רכישה עכשיו', במקום לחכות לימים טובים יותר. בנקודה הראשונה, נזכיר כדוגמה את נושא העבודה באתרי הבניה: רוב היבוא של פועלים מחו"ל נפסק. החלק של העבודה המגיעה מערביי ישראל ויהודה ושומרון, נעצר לא מעט עקב גלי קורונה במגזר הערבי. יחד עם המגבלות של הרשות הפלסטינית. אם תוסיפו את העלייה הדרמטית במדדי מחירי התשומות, קיבלתם מרשם בטוח של האטה בבנייה הקיימת ובהתחלות החדשות. בנקודה השנייה, שלדעתי חשובה הרבה יותר, זה הפער בין נתוני האינפלציה הקיימת, וזו הצפויה, מול מדיניות הריבית האפסית של הבנק המרכזי. זו המאפשרת לקיחת הלוואות של עד 30 שנה בריבית מאוד נמוכה.

התנהלות מחירי הדיור למגורים מול הסקטור כולו

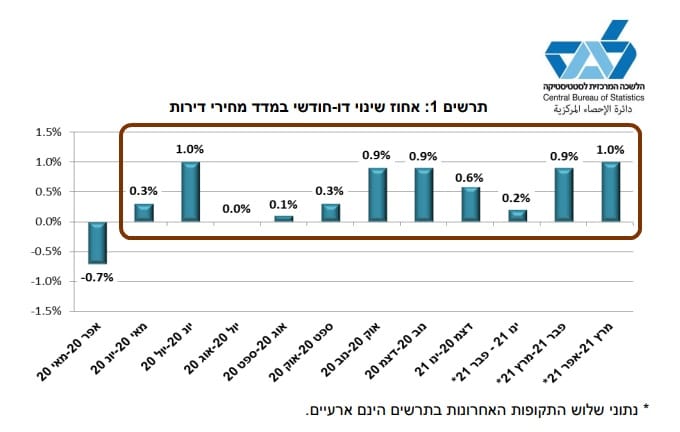

לא מדובר בתופעה ישראלית בלבד. בחו"ל, אותו מצב מדיר שינה מהרבה אנליסטים. אלו טוענים שאם השיקום מהמגפה יארך יותר משנה, שנה וחצי, תופעת האינפלציה בכלל, ומחירי הנדל"ן למגורים בפרט, תחייב מעשה. מעשה שנראה עכשיו כ"לא יעלה על דעת" שיקרה: עלייה בריבית האפקטיבית של הכסף. בהודעת הריבית האחרונה של בנק ישראל קיבלנו אישור על כך שהוא עדיין לא מוכן לעשות מעשה בריבית, בטענה החוזרת ונשנית שהאינפלציה זמנית בלבד. בכל אופן, כאשר זהו מצב הדברים – היצע קטן מול כסף זמין לחוב עתידי רב שנים, אין פלא שמחירי הדיור עושים תצוגה של התלהבות יתרה. כמה זה חמור? בגרף 1, המגיע אלינו מהלשכה המרכזית לסטטיסטיקה, יש לנו תקופה של שנה אחורה של נתונים.

גרף 1 – מחירי הדיור בשנה האחרונה

גרף 1 – מחירי הדיור בשנה האחרונה

כזכור, משבר הקורונה החל להיכנס לתודעה של הקונים הפוטנציאלים בפברואר 2020. כאשר, באמצע מרץ אותה שנה נודע לנו שהמנהיגים יעשו הכול כדי לפתור את הבעיה. מה שהיה כבר שוק די חם, הפך לשוק עקבי של עליות חזקות יחסית. בגרף 1, כל עמודה מציגה תקופה של חודשיים. שימו לב שמאז פברואר 2021, רואים עליה של סביב ה-0.5% לחודש. אגב, זהו ממוצע ארצי ובהחלט יש שינויים באזורים שונים במדינה. כל זה כדי לומר ששוק הנדל"ן למגורים היה לנהנה הגדול מהמגפה. אבל האם כך היה בכל תחומי הנדל"ן? והאם השקעה במניות נדל"ן בכלל, כולל במדדי הנדל"ן, היו מניבים לנו תשואות המשקפות את מה שאנחנו רואים במגזר הדירות? כדי לבחון זאת, נתחיל במבט כולל על מדד הנדל"ן הכללי, המכיל 70 חברות בסקטור. חתך רחב למדי. את זה נעשה על ידי גרף 2.

גרף 2 – מה עשה מדד הנדל"ן בבורסה שלנו, בשלוש השנים האחרונות (מעודכן לסוף יוני-2021)

גרף 2 – מה עשה מדד הנדל"ן בבורסה שלנו, בשלוש השנים האחרונות (מעודכן לסוף יוני-2021)

מגרף 2, המציג מבט שבועי של המדד לאורך כשלוש שנים, ושנעשה בעזרת המערכת הגראפית של פאנדר, ניתן לראות שהמצב אינו כזה ברור ורציף. יש כמה תקופות ברורות שניתן לתחמן כך:

·

לפני הקורונה (מאז תחילת 2019 ועד השיא סביב 1000), ישנה בהחלט תקופה של התלהבות יתרה בסקטור הפיננסי הזה. זו התקופה שחלק נכבד מתוכניות ההוזלה של הנכסים הפסיקו להיות בתוקף, כולל המגבלות על המשקיעים. בגדול, זו הייתה תקופה נהדרת לכל הענף.

·

ואז, הקורונה הגיעה, ונתנה מכה של כ-50% ירידה במדד.

·

ובחלק השלישי נמצא שהיציאה מהדשדוש באזור הנמוך סביב 500-700 נגמר רק בסתיו 2020, כאשר נראה סיום המשבר הרפואי באופק. וזאת בעזרת הפתרון החיסוני. אז, סקטור הבנקים, וסקטור הנדל"ן כולו, החלו את דרכם מעלה חזרה. עד עתה, ניתן לומר שפשוט חזרו לאזור הנקודה שממנה התחילו את המסע דרומה, זאת אומרת חזרה לאזור ה-1000.

נקודה חשובה, בסקטור הנדל"ן הבורסאי היו מנצחים, וגם לא מעט מפסידים שהאטו את הביצועים של אותם מנצחים. אגב, טכנית, ניתן לציין שני דברים מעניינים כאן: העלייה מסתיו 2020 נעשתה בתעלה עולה צרה מאוד, כאשר אנחנו רואים מומנטום חלש למדי בדמות סטייה שלילית עם אינדיקאטור ה-

MACD (חלק תחתון). מה זה אומר? שהמשקיעים מכניסים בהחלט כסף אבל, עם שכנוע עצמי הולך ופוחת, ככל שהמדד מגיע לאזור ה-

Breakeven שלפני משבר הקורונה.

מבט על שלוש המניות המשפיעות ביותר

תנועת המחיר של המדד הכולל רמזה לנו על הבדלים בין המניות שבו. האם ניתן לראות זאת במניות המשפיעות עליו הכי הרבה? הנה שלוש לפניכם: מניית ישראל קנדה עם 3.25% השפעה (הכי משפיעה), אשטרום קבוצה עם 3.15% השפעה, וביג, גם היא עם 3.15% השפעה. הראשונה, חברה המושקעת בהרבה פרויקטים בארץ ובחו"ל, והמהווה סמן פיננסי של כל הסקטור מבלי להיות בפוקוס ייחודי על תת-סקטור בתחום. אשטרום קבוצה, המייצגת את החלק היזמי-בונה של הספקטרום, וביג, המגיעה מהחלק של הנדל"ן המסחרי (קניונים). בטבלה 1 נמצא כמה נתונים בסיסיים על שלושת החברות (עדכני לתחילת יולי 21'). לאחריו נביא את תיאור החברות כפי שמופיע באתר הרשמי של כל אחת מהן.

שם נייר

|

משקל באחוזים

|

שווי שוק במיל"

|

תשואת השנה

|

תשואה על ההון

|

רווח למניה

|

מכפיל הון

|

מכפיל רווח

|

ישראל קנדה

|

3.25

|

4051.90

|

50.26

|

4.14

|

0.15

|

4.04

|

35.14

|

אשטרום קבוצה

|

3.15

|

7180.90

|

15.44

|

15.00

|

5.48

|

1.95

|

8.35

|

ביג

|

3.15

|

8570.60

|

15.35

|

1.06

|

3.37

|

1.47

|

39.29

|

ענף הנדל"ן המניב

|

|

|

18.42

|

1.54

|

2.09

|

1.44

|

4.32

|

מדד ת"א 125

|

|

|

12.77

|

4.29

|

1.92

|

3.31

|

17.30

|

טבלה 1 – הנתונים הפיננסיים העיקריים של שלושת החברות (מעודכן לסוף יוני-2021)

חברת קנדה ישראל

"קבוצת ישראל קנדה עוסקת באיתור, ייזום והשבחת נכסים. ישראל קנדה בבעלות ברק רוזן ואסף טוכמאיר מונעת לפי אסטרטגיה ברורה המכונה

Better & Different בכל פרויקט, בכל תכנון, בכל היבט של מערך שירות הלקוחות שואפת הקבוצה להביט מעבר לפיסת הקרקע, מעבר לתכניות, ולראות בחזונה תמונה שלמה הכוללת את איכות החיים שיעניק כל פרויקט עם השלמתו. במשך שני עשורים משקיעה קבוצת ישראל קנדה בפרויקטי נדל"ן נבחרים בארץ ובעולם, ומעניקה למשקיעיה הנאמנים מבחר רחב של אלטרנטיבות ייחודיות להשקעות מניבות. אסטרטגיית ההשקעה של הקבוצה פותחה ושוכללה עם השנים, ותמציתה הבנת המגמות הקיימות בשוק, הערכת המגמות העתידיות, זיהוי פוטנציאל והשקעה חכמה. בבעלות הקבוצה נכסים נרחבים במיקומים אסטרטגיים בישראל ואירופה: מפרויקטים יוקרתיים למגורים, דרך נכסים מסחריים, ועד אלפי דונמים של שטחים מובחרים במיקומים ייחודיים על פני הגלובוס. איתנות הקבוצה, המוניטין שצברה, ניסיונה והיקפי פעילותה מבססים את מעמדה כקבוצת נדל"ן מובילה."

חברת אשטרום

"קבוצת אשטרום, נוסדה ב- 1963 ובאמצעות החברות הבנות שלה יוצרת ערך מירבי למגוון פעילויותיה בארץ ובעולם. אשטרום פועלת ב- 7 תחומים עיקריים: קבלנות, זכיינות, תעשיות, מגורים, נכסים, אנרגיה מתחדשת ופעילות בינלאומית. מיום הקמתה בנתה אשטרום כ- 120,000 יחידות דיור, כ-1,500,000 מ"ר שטחי מסחר, משרדים, מלונות ומבני ציבור, כ- 2,000,000 מ"ר מבני תעשייה, תעסוקה ולוגיסטיקה, לצד מגה פרויקטים לאומיים ובינלאומיים בתחום התשתיות."

חברת ביג

BIG" הינה הקבוצה המובילה בישראל בפיתוח קונספט מרכזי הקניות הפתוחים והלייף סטייל. החברה הוקמה בשנת 1994 על ידי יהודה נפתלי עם החזון לפיתוח מרכזי קניות אמריקאים פתוחים בישראל.

BIG מפעילה ומנהלת כיום 26 מרכזי קניות וקניונים בישראל ועוד 10 בפיתוח, המשתרעים על פני כ- 363 אלף מ"ר. בנוסף, מחזיקה ב 25 מרכזי קניות בארה"ב, 11 מרכזים בסרביה ו 3 מרכזים לוגיסטיים בצרפת. מרכזי הקניות, ממוקמים בצירי תנועה מרכזיים ומציעים לקהל הלקוחות אלפי מקומות חנייה בחינם, דבר המהווה גישה נוחה ומוקד משיכה אסטרטגי לקהלי היעד השונים. המרכזים מציעים חווית קניות נוחה, רשתות מקומיות ובינלאומיות מובילות ותמהיל חנויות מגוון. קבוצת

BIG שוקדת בכל עת לצמיחה נרחבת זאת על ידי פיתוח והשקעה בענף מרכזי הקניות, לוגיסטיקה, משרדים, דיור ואנרגיה."

ביצועי המניות

כדי להשלים את התמונה על שלושת המניות המשפיעות ביותר, נוסיף לחלק הפונדמנטלי שלהן גם מבט טכני על מה שקרה למניות שלהן, בשלוש השנים האחרונות, ריכזנו זאת בגרף 3.

גרף 3 – ביצועי 3 חברת הנדל"ן הנסקרות (מעודכן לסוף יוני-2021)

גרף 3 – ביצועי 3 חברת הנדל"ן הנסקרות (מעודכן לסוף יוני-2021)

בגרף 3 אנחנו רואים את שלושת הגרפים הבודדים, שנוצרו גם הם בעזרת המערכת הגראפית החדשה של פאנדר. ובהזדמנות זו הרשו לי להזמין אתכם להתנסות בה. באופן לא מפתיע, סדר הדברים הוא כזה: ככל שהחברה קשורה לצד הפיננסי של הסקטור, היא השתקמה יותר טוב. וככל שהיא קשורה לחלק המסחרי-תעשייתי שלו, וכאשר קיים צורך בשיתוף פעולה מהאזרחים, היא משתקמת פחות טוב. קנדה ישראל ירדה הכי הרבה אחוזים בקורונה, עם 63%, אבל הצליחה להחזיר את כל הפסדיה ועוד הרבה מעבר לכך. זאת, כאשר השיא האחרון שלה היה כ-385% גבוה מתחתית הקורונה. באמצע השלישייה נמצא את אשטרום קבוצה, עם ירידה של 56% בקורונה אבל עם שיקום לא רע של 209%. ולבסוף, מניית ביג, שחוותה ירידה של רק 50% בערך המניה, אבל עושה משהו מאוד דומה למדד עצמו, עם שיקום של 126% בלבד. כאמור, אין זה מפתיע כלל. חברה שעסקיה ורווחיה קשורים לחלק הטוב של מה שקורה עכשיו (הכסף הזול) נמצאת עם יתרון יחסי כביר מול מי שצריך לייצר בפועל נכסים או מי שחי מהשכרה ותחזוקה של שטחי מסחר.

לסיכום – התמונה של הסקטור מעט לא מדויקת

כמו כל דבר בחיים, אי אפשר להכליל אם רוצים להצליח מעבר לממוצע הכללי של תחום מסוים. גם מי שידע שתחום הנדל"ן ייהנה מתשואות טובות, בגלל מדיניות הממשלים והבנקים המרכזיים, היה חייב לנפות את החברות לתתי-סקטור מצליחים יותר ופחות. ומי שנהנה ישירות מעולם הדיור למגורים, בארץ ובחו"ל, ונהנה מיכולת גיוס כספים זולה לטווח ארוך, הוא המועמד לתת תשואה עודפת. ובהחלט "יכה את המדד" הרחב. משם, הביצועים יורדים ככל שתלויים בעבודה מעשית, בחומרי גלם, ובצריכה של פרטים ועסקים. לא שאין כאלו שיכולים לתת ביצועים בולטים בתת-הסקטור שלהם אבל, המגמה היא כזו. ומזלנו הוא ששלושת המניות, עם ההשפעה הגדולה ביותר במדד הנדל"ן הישראלי, יכלו להראות לנו זאת היטב, וללמד אותנו את הלקח המעניין הזה.

צילום פאנדר

צילום פאנדר