מידרוג מותירה על כנו דירוג Baa1.il לאגרות החוב (סדרה ג') שהנפיקה אורשי ג.ש. בע"מ (להלן: "אורשי" ו/או "החברה"). אופק הדירוג יציב.

שיקולים עיקריים לדירוג

דירוג החברה משקף את הסיכון הענפי המוערך על ידינו כבינוני-גבוה וכן פרופיל עסקי אשר עודנו נמוך, זאת נוכח גודלה היחסי של החברה וריכוזיות המודל העסקי בשל פעילות מהותית מול נותני שירות אשראי ("נש"א"), המשליך גם על ריכוזיות ההכנסות. אנו סבורים, כי השלמת עסקת ההשקעה של לאומי פרטנרס בע"מ (להלן: "לאומי פרטנרס"), כפי שתפורט להלן, כך שתחזיק כ- 20% מהון המניות של החברה , תשפיע לחיוב על הפרופיל העסקי והמוניטין של החברה. פרופיל הסיכון של החברה מושפע לחיוב ממח"מ התיק הקצר ופיזור מושכים רחב יחסית, אולם עודנו מוגבל נוכח חשיפה ריכוזית לענף הבנייה והתשתיות (בדומה למרבית החברות האחרות בענף), תלות באנשי מפתח ואיכות נכסים סבירה לדירוג. רווחיות החברה הולמת לדירוג, והושפעה לחיוב מצמיחת תיק האשראי בשנים האחרונות, מאיכות הנכסים ומהוזלת עלות מקורות המימון, אשר תמכו בבנייה מתמשכת של ההון העצמי אשר מהווה כרית ספיגת הפסדים בלתי צפויים. יחס המינוף המאזני של החברה טוב ביחס לדירוג ובפער רחב מהקובננטים (כולל הלוואות בעלים). פרופיל הנזילות השתפר ובולט לחיוב לדירוג כתוצאה מגידול בהיקף מסגרות האשראי, כאשר חל גידול בהיקף המסגרות הבנקאיות החתומות ביחס לתקופה המקבילה אשתקד. תיק הלקוחות של החברה מאופיין במח"מ קצר, כאמור תומך בגמישות הפיננסית ויכול לפצות על היעדר כרית הנזילות בעת הצורך, אולם תוך פגיעה מסוימת בפרופיל העסקי ובהיקף הרווח.

בתרחיש הבסיס שלנו לשנים 2021-2022, אנו מעריכים כי פוטנציאל הצמיחה של התיק צפוי להיות חיובי, אולם ממותן ביחס לשנים קודמות לאור טיוב הלקוחות בתיק האשראי שנערך בשנת 2020. בתרחיש הבסיס שלנו, אנו צופים עלייה בשיעורי הכשל לצד גידול בשיעור הוצאות להפסדי אשראי חזויים מתיק אשראי ביחס לרבעון הראשון של שנת 2021. תחת הנחות אלו, אנו מניחים שיעור חובות בעייתיים לתיק אשראי של כ- 6% ושיעור חובות בעייתיים לכרית הספיגה (הון עצמי ויתרת הפרשה להפסדי אשראי) של כ- 21%. לאור האמור לעיל, אנו צופים שיפור בהכנסות מימון נטו של החברה ביחס לשנת 2020, נוכח הגידול הצפוי בתיק האשראי, אשר תקוזז בחלקה משחיקה מסוימת במרווח הפיננסי של החברה. בתרחיש זה, התשואה על הנכסים (ROA) ותשואת הליבה ינועו בטווח שבין 3.1%-2.8% ו- 4.6%-3.9%, בהתאמה. אנו צופים כי הכרית ההונית תוסיף להיבנות כתוצאה מצבירת רווחים ובניכוי חלוקת דיבידנדים, לצד צמיחה בפעילות החברה. כמו כן, השלמת העסקה עם לאומי פרטנרס צפויה להגדיל את הונה של החברה בכ- 30 מיליון ₪. כל אלו, צפויים להמשיך לחזק את כרית ספיגת ההפסדים, ותומכים בפרופיל הסיכון ובגמישות הפיננסית של החברה גם בתקופת המשבר הנוכחי. תחת הנחות אלו, אנו מעריכים כי יחס המינוף המאזני יעמוד בטווח שבין 27%-23%. כמו כן, לחברה מרווח בולט לטובה ביחס לאמות המידה הפיננסיות ובפרט ביחס לקובננט המינוף המאזני (כולל הלוואת בעלים). עם זאת, ככל ויתמשך המשבר, עלולה לחול התדרדרות באיכות הנכסים, כפי שמשתקף במדדי הסיכון בתיק האשראי.

סיכון איש מפתח היווה שיקול נוסף לשלילה בדירוג, נוכח שכבה ניהולית מצומצמת, והזהות בין אנשי המפתח בחברה לבין בעלי השליטה בחברה.

אופק הדירוג

אופק הדירוג היציב משקף את הערכתנו, כי הפרופיל הפיננסי ונתוני המפתח של החברה יישמרו בטווח תרחיש הבסיס של מידרוג. מידרוג תמשיך לבחון את מאפייני הפעילות ואת פרופיל הסיכון של תיק האשראי. נציין כי בשלב זה עדיין קיימת אי ודאות בנוגע להתאוששות המשק בשל מאפייני המשבר הכלכלי הנוכחי, ובכך על ההשלכות האפשריות על הסביבה הכלכלית, ענף המימון החוץ בנקאי והחברה בפרט.

גורמים אשר יכולים להוביל להעלאת הדירוג:

שיפור משמעותי בפרופיל העסקי ובפיזור ההכנסות

שיפור באיכות הנכסים

שיפור משמעותי במדדי הרווחיות

גורמים אשר יכולים להוביל להורדת הדירוג:

עלייה בשיעורי הכשל ו/או נזקי האשראי וכנגזר שחיקה באיכות הנכסים

שחיקה בפרופיל הפיננסי ובנגישות למקורות מימון

שחיקה בכרית ספיגת ההפסדים ההונית ו/או עליית מינוף מהותית

שינויים רגולטוריים אשר עלולים לפגוע במעמד החברה ובביצועיה

פירוט השיקולים העיקריים לדירוג

ענף בפרופיל סיכון בינוני-גבוה, בשל ריכוזיות ענפית ופרופיל הלקוחות וחשיפה גבוהה למחזוריות הכלכלית

החברה פועלת בענף המימון החוץ בנקאי, בתחום ניכיון ממסרים מסחריים והלוואות למגזר העסקי ובפרט ל- SME. מגזר ה- SME ממומן בעיקרו (כ- 95%) ע"י המערכת הבנקאית. פרט למערכת הבנקאית, הענף מורכב ממספר שחקנים מרכזיים, בעלי ותק וניסיון בתחום. הענף מאופיין בחשיפה משמעותית לחברות בנייה וקבלנות הפועלות בענפי התשתיות, הבנייה ונדל"ן על נגזרותיהם, המאופיינים בסיכון ענפי גבוה יחסית בשל מאפיינים הומוגניים. כמו כן, הענף מאופיין באסימטריה במידע אל מול לקוחות ומושכים, שחלקם בעלי פרופיל סיכון גבוה אשר ממותן כאשר מועמדות בטוחות. התפרצות נגיף קורונה, הניסיונות למגרו והמשבר הכלכלי שנלווה לכך משליכים על עליית הסיכון העסקי בענף המימון החוץ בנקאי, נוכח פגיעה במחזוריות העסקית הן בצד הביקוש למוצרים ושירותים והן בצד ההיצע. הדבר ניכר לאור עלייה בשיעור השיקים החוזרים בשיא תקופת המשבר, ונוכח עלייה במספר אירועי חדלות פירעון. מנגד, הענף מאופיין בפיזור רחב של לקוחות וחייבים ובמח"מ קצר יחסית, התומך ביכולת ניהול החשיפות והפחתת הסיכון הכולל בגין מתן האשראי. חסמי הכניסה לענף כוללים כרית הון עצמי ונגישות למקורות מימון בהיקפים משמעותיים וכן אישורים רגולטורים הנדרשים לצורך מתן אשראי. חסמי כניסה נוספים כוללים בין היתר, ניסיון, ידע מקצועי ובסיס נתונים, התומכים ביכולת חיתום ובזמני תגובה מהירים יחסית. שינויים רגולטוריים עלולים להשפיע על רמת התחרות, הביקושים והיציבות בענף. בשנים האחרונות עבר הענף אסדרה נרחבת שכללה בין היתר את חוק הפיקוח על שירותים פיננסיים (שירותים פיננסיים מוסדרים), תשע"ו-2016, שנכנס לתוקף ביוני 2017. במסגרתו נקבעה לראשונה מסגרת כוללת להסדרת שוק האשראי החוץ בנקאי, הכוללת משטר רגולטורי על הגופים הפועלים בענף, המפוקח על ידי רשות שוק ההון, ביטוח וחסכון. הגברת דרישות הרישוי והפיקוח בענף הינה בעלת השפעה חיובית על תחום הפעילות ועל מעמדן של החברות בו, זאת בין היתר, לאור הציפייה כי דרישות אלה יובילו לייצוב ולחיזוק הענף, לרבות הגברת השקיפות ושיפור דרכי ההתנהלות בו. בנוסף, הקשחת התנאים לקבלת רישיון ע"י רשות שוק ההון עשויה להערכתנו להקטין את מספר הגופים הפועלים בענף (בפרט הקטנים), באופן שעשוי לייצר קונסולידציה, תוך הפיכתם של גופים אלה למשווקים (נקודות מכירה). חוק נתוני האשראי שנכנס לתוקף בשנת 2019, צפוי להקטין אסימטריה במידע ולתמוך בחיתום מותאם סיכון טוב יותר עבור חלק מהגופים בענף. מנגד, חוק חדלות הפירעון ושיקום כלכלי החדש מקל על הליכי חדלות הפירעון של לווים, מגביר את שכיחות הכשלים ופוגע בקדימותם של נושים מובטחים, כך שלהערכתנו תהיה לו השפעה שלילית על כלל הגופים העוסקים במתן אשראי, בייחוד לאור הצפי לעלייה בשכיחות אירועי חדלות הפירעון כתוצאה מהתפרצות נגיף הקורונה, אשר תגרום לפגיעה באיתנות הפיננסית והנזילות של לקוחות הענף ושל המושכים.

פרופיל עסקי נמוך יחסית ומוגבל בקוטנה של החברה וריכוזיות בתמהיל ההכנסות

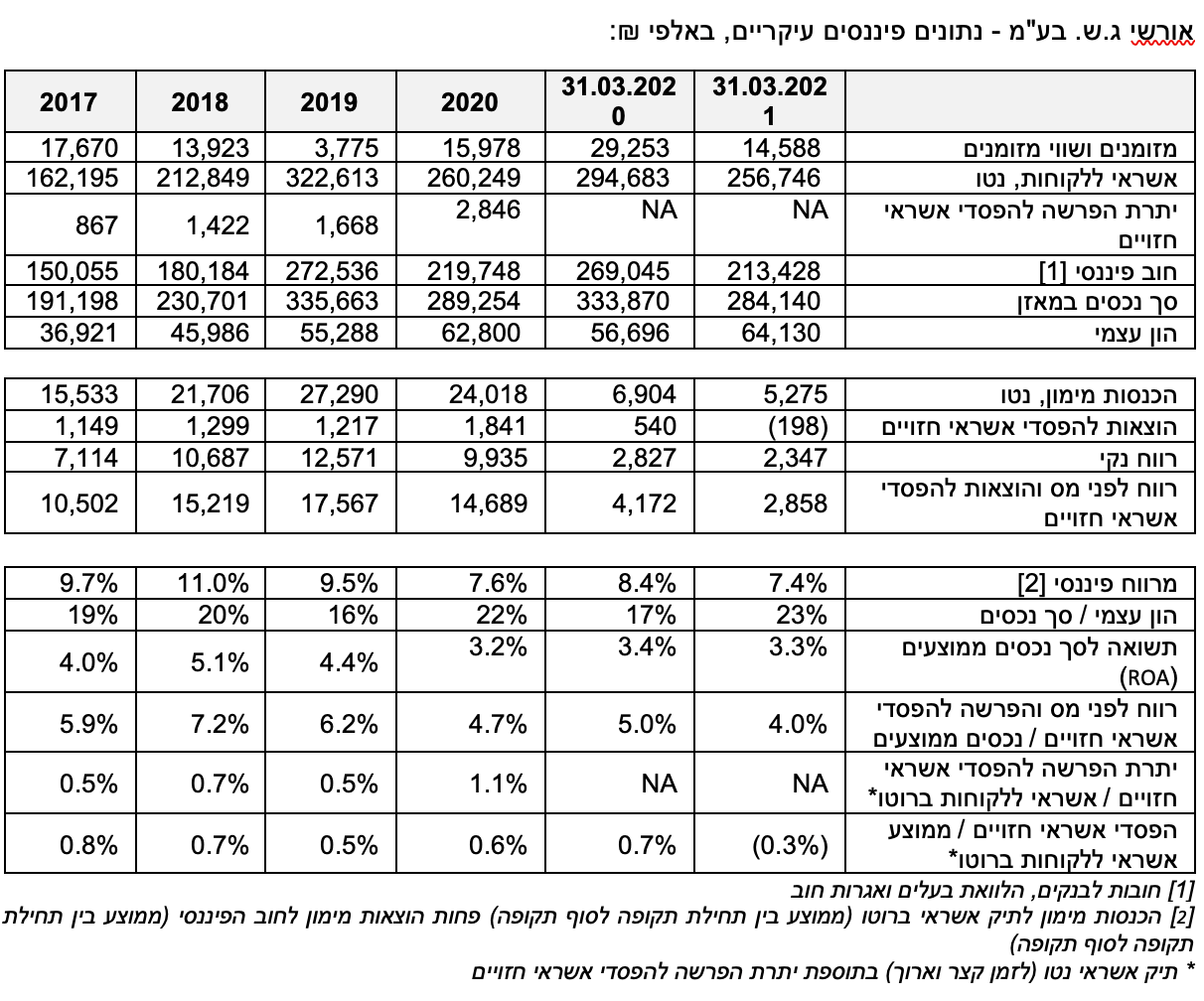

היקף הפעילות של החברה צמח בקצב מהיר בין השנים 2016-2019 (CAGR של כ- 19% בתיק האשראי ברוטו ), כך שנכון ליום 31 בדצמבר 2019, עמד תיק האשראי ברוטו על כ- 324 מיליון ₪. המשבר הכלכלי במשק על רקע התפתחויות הנובעות מהתפשטות נגיף הקורונה ומהניסיונות למגרו, וטיוב תיק הלקוחות של החברה במהלך שנת 2020 בשל עליית סיכון האשראי של הלקוחות, הובילו לקיטון בשיעור של כ- 19% בתיק האשראי ברוטו, נכון ליום 31 בדצמבר 2020, ביחס ליום 31 בדצמבר 2019, כך שעמד על כ- 263 מיליון ₪ ליום 31 בדצמבר 2020. קיטון זה ביחס לתיק האשראי ליום 31 דצמבר 2019 נמשך גם במהלך הרבעון הראשון של שנת 2021, כך שנכון ליום 31 במרץ 2021, תיק האשראי ברוטו ללא שינוי מהותי ביחס ליום 31 בדצמבר 2020.

במהלך חודש יוני 2021, הודיעה החברה על חתימת הסכם עם לאומי פרטנרס על רכישת והקצאה של 20% מהון המניות המונפק והנפרע של החברה. להערכתנו, השלמת עסקה זו (העסקה כפופה להתקיימותם של מתנאים מתלים שונים) תתמוך במיצובה העסקי של החברה, ובפרט במוניטין ובגמישות הפיננסית של החברה ועשויה להמשיך לתמוך בשיפור בתמהיל מקורות המימון של החברה.

יחד עם זאת, אנו מעריכים כי המיצוב העסקי של החברה עודנו מוגבל נוכח תיק אשראי קטן יחסית של החברה ביחס למתחרות הגדולות יותר בענף, המשליך על פוטנציאל יצור ההכנסות. מתאפיין בחשיפה משמעותית למרווח פיננסי ללא מרכיב הכנסות תפעוליות נוספות מהותי ומודל פעילות ריכוזי הכולל בעיקר ניכיון צ'קים מסחריים. מודל הפעילות של החברה כולל עבודה מול לקוחות קצה ונש"א, כאשר לאחרונים משקל משמעותי של כ- 51% מתיק האשראי, נכון ליום 31 בדצמבר 2020, גבוה ביחס לחלקם ביום 31 בדצמבר 2019 (43%). אנו סבורים כי עבודה מול נש"א מאפשרת לחברה המשך גידול של תיק האשראי לצד פיזור גיאוגרפי רחב, אך גם מהווה מוקד סיכון לפרופיל העסקי בשל תלות מהותית בלקוחות, העלולה לפגום ביכולת השבת ההכנסות של החברה, גם לאור הפגיעות הגבוהה יחסית של נש"א להאטה בפעילות העסקית. החשיפה ל-10 הלקוחות הגדולים של החברה עומדת על כ- 44% מתיק האשראי וכ- 39% מסך ההכנסות, נכון לנתוני ה-31 לדצמבר 2020 (כ- 44% וכ- 41% בממוצע בין השנים 2019-2017). יכולת השבת ההכנסות של החברה מתבססת בעיקר על המוניטין שצברו מנהליה הבכירים, הפועלים בשוק זה שנים ארוכות ונהנים להערכתנו מניסיון רב ומהיכרות רחבה עם הגורמים הפועלים בתחום, זאת לצד איכות שירות גבוהה, זמני תגובה ומתן אשראי מהירים. לחברה פעילות נוספת במסגרת הסכם שיתוף פעולה עם חברה מובילה למתן שירותים לרשויות מקומיות העוסק בפקטורינג ומימון חשבוניות (רכישת זכות לקבל כספים מחייבים מסחריים) וכן מתן שירותי ניכיון שיקים לספקי שירותים לרשויות מקומיות או חברות עירוניות, אולם היקף תיק האשראי בגין פעילות זו אינו מהותי מסך תיק האשראי של החברה.

פרופיל העסקי של החברה נתמך במגוון מקורות מימון, אשר השתפר בשנים האחרונות הודות להגדלת מסגרות האשראי הבנקאיים וגיוס סדרת אג"ח, התומכים בגמישותה הפיננסית ובפוטנציאל הצמיחה של החברה.

בתרחיש הבסיס שלנו לשנים 2021-2022, אנו מעריכים כי פוטנציאל הצמיחה של התיק צפוי להיות חיובי, אולם ממותן ביחס לשנים קודמות לאור טיוב הלקוחות בתיק האשראי בשנת 2020, אשר חשופים באופן ממותן להשלכות המשבר הכלכלי הנובע מהתפשטות נגיף הקורונה והתחרות הגוברת בענף.

פרופיל הסיכון נתמך במח"מ התיק הקצר ופיזור מושכים, אולם מוגבל נוכח תיאבון לסיכון גבוה יחסית

הממשל התאגידי בחברה נתמך במנגנוני בקרה ופיקוח בדמות דירקטוריון החברה, הכולל גם שני דירקטורים חיצוניים ושני דירקטורים בלתי תלויים. פרופיל הסיכון נתמך בתיק אשראי מפוזר יחסית, המשתקף בפיזור מושכים טוב יחסית, אך במגמת עלייה, כך שחלקם של 10 המושכים הגדולים עמד על כ- 15% מיתרת תיק האשראי ליום 31 במרץ 2021 (כ- 11% ליום 31 בדצמבר 2019) ועל כ- 60% מההון העצמי לאותו מועד. תיק האשראי של החברה מאופיין בפיזור ענפי מצומצם (בדומה לענף), כאשר, נכון ליום 31 במרץ 2021, החברה חשופה בעיקר לענפי הבנייה (כ- 35%) והתשתיות (כ- 21%), המאופיינים ברמת סיכון גבוהה יחסית ומושפעים ממאפיינים הומוגניים. מח"מ תיק האשראי קצר מאוד, בדומה לחברות דומות בענף, וצפוי לאפשר גמישות ניהולית וחיתומית, תומך בניהול סיכון הנזילות ומקטין את החשיפה לשינויים בריבית, אשר תתבטא ביכולת התאמת הריבית של החברה כנגד השינוי בסיכון הלקוחות ושינוי עלות המימון.

איכות הנכסים סבירה לדירוג

תיק האשראי של החברה מאופיין ברמת סיכון סבירה לדירוג, אולם בשנת 2020 חלה הרעה באיכות הנכסים על רקע המשבר הכלכלי, כפי שמשתקף בשיעור החובות הבעייתיים לסך התיק ברוטו ולסך כריות הספיגה של החברה (הון עצמי ויתרת הפרשה להפסדי אשראי צפויים) אשר עמדו על כ- 6% וכ- 23% ליום 31 במרץ 2021, בהתאמה. מאפייני תיק האשראי גוזרים שיעור הוצאה להפסדי אשראי חזויים מתיק אשראי מתון יחסית של כ- 0.6% בשנת 2020, וכן נכון לרבעון הראשון של שנת 2021, יחס זה בגילום שנתי עמד על הכנסה של כ- 0.3%. נכון ליום 31 במרץ 2021, יתרת ההפרשה לתיק האשראי עמדה על כ- 1% וכנגזר מכך, יחס כיסוי יתרת הפרשה כנגד חובות בעייתיים אינו בולט לטובה, ועומד על כ- 16% לאותו יום, המשקף כרית הפרשה נמוכה ביחס לסיכון הצפוי בתיק. אנו סבורים כי מוקד סיכון נוסף בתיק האשראי, נובע מריכוזיות גבוהה הבינוי והתשתיות, העלולה לפגום בכרית הספיגה כתוצאה מהפסד בלתי צפוי נוכח המאפיינים ההומוגניים של ענפים אלו. כנגזר מכך, אנו צופים עלייה בשיעורי הכשל (כ- 0.2% בשנת 2020 וכ- 0.1%, בגילום שנתי, לרבעון הראשון של שנת 2021). בתרחיש הבסיס שלנו לשנים 2021-2022, אנו מעריכים כי יתרת ההפרשה ביחס לתיק האשראי תיוותר על כנה, לאור הנחה של גידול בשיעור חובות אבודים לתיק אשראי לצד גידול בשיעור הוצאות להפסדי אשראי חזויים מתיק אשראי, ביחס לרבעון הראשון של שנת 2021. תחת הנחות אלו, אנו מניחים כי שיעור החובות הבעייתיים לסך התיק ברוטו ולסך כריות הספיגה של החברה (הון עצמי ויתרת הפרשה להפסדי אשראי צפויים) יעמדו על כ- 6% וכ- 21%, בהתאמה. יש לציין כי הערכותינו לגבי התאוששות המשק בשנות התחזית נתונה באי וודאות מסוימת לאור מאפייני המשבר הכלכלי הנוכחי ויכולת היציאה ממנו.

שחיקה ביחסי הרווחיות והמרווח הפיננסי בשנים האחרונות, אולם עדיין הולמים ביחס לדירוג

היקף הרווח הנקי בחברה הושפע לחיוב מצמיחת תיק האשראי בשנים האחרונות, מאיכות נכסים סבירה והוזלת עלות מקורות המימון. עם זאת, בעקבות טיוב תיק האשראי במהלך שנת 2020, חלה ירידה בהיקף הרווח הנקי בשיעור של 21% לעומת שנת 2019. כמו כן, ישנה שחיקה מתמשכת במרווח הפיננסי מעלייה ברמת התחרות בענף, וכן כתוצאה מהמודל העסקי של החברה הכולל פעילות מול נש"א. כך, שיעור הכנסות המימון לתיק האשראי ברוטו עמד על כ-11.5% ברבעון הראשון של שנת 2021 ועל כ- 11.2% בשנת 2020 (לעומת כ- 13.6% בשנת 2019 וכ- 15.2% בשנת 2018). עלות מקורות המימון של החברה לחוב הפיננסי עמדה על כ- 3.6% בשנת 2020 (כ- 4.1% ברבעון הראשון של שנת 2021), ונמצאת במגמת ירידה (לעומת כ- 4.3% בשנת 2019 וכ- 3.6% בשנת 2018). לפי כך, המרווח הפיננסי נשחק ועמד ברבעון הראשון של שנת 2021 על כ- 7.4% ועל כ- 7.6% בשנת 2020 לעומת ממוצע של כ- 10.0% בין השנים 2017-2019, נמוך יחסית לקבוצת ההשוואה. כתוצאה מכך, היעילות התפעולית של החברה נשחקה, כפי שבא לידי ביטוי ביחס הוצאות תפעוליות להכנסות אשר עמד על כ- 39% בשנת 2020, אשר גבוה ביחס לממוצע בשנים האחרונות (ממוצע של כ- 33% לשנים 2017-2019). כנגזר שיעורי הרווחיות, התשואה על נכסים ממוצעים (ROA) ותשואת הליבה עמדו בשנת 2020 על כ- 3.2% וכ- 4.7%, בהתאמה, וברבעון הראשון של שנת 2021 בגילום שנתי על כ- 3.3% וכ-4.0%, בהתאמה (לעומת כ- 4.4% וכ-6.2%, בהתאמה, לשנת 2019).

בתרחיש הבסיס שלנו לשנים 2021-2022, אנו צופים שיפור בהכנסות מימון נטו של החברה ביחס לשנת 2020, נוכח הגידול הצפוי בתיק האשראי אשר תקוזז בחלקה משחיקה מסוימת במרווח הפיננסי של החברה. להערכתנו, המרווח הפיננסי יושפע הן מירידה מתונה בריבית ללקוחות החברה, נוכח רמת התחרות בענף, והן מהוזלת מקורות המימון של החברה. התשואה על הנכסים (ROA) ותשואת הליבה ינועו בטווח שבין 3.1%-2.8% ו- 4.6%-3.9%, בהתאמה.

רמת מינוף טובה ביחס לדירוג, תומכת ביכולת ספיגת ההפסדים בלתי צפויים לאורך המחזור ובתקופת המשבר

החברה מתאפיינת במינוף מאזני טוב ביחס לדירוג, כפי שנמדד ביחס הון עצמי למאזן, אשר עמד על כ-22.6%, ליום ה-31 במרץ 2021 ונתמך על ידי בניית כרית ההון הן כתוצאה מרווחים שוטפים בניכוי חלוקת דיבידנדים של החברה בשנים האחרונות.

בנוסף, לחברה הלוואת בעלים המהווה כ- 10% מסך הנכסים ל-31 במרס 2021, אשר מהווה שכבת ספיגה נוספת ביחס לחובות בכירים יותר ותומכת גם כן באיתנותה הפיננסית של החברה, אולם אינה מסווגת כהון עצמי בהתאם להגדרות מידרוג .

אנו צופים, כי הכרית ההונית תוסיף להיבנות מצבירת רווחים ובניכוי חלוקת דיבידנדים, לצד צמיחה בפעילות החברה. כמו כן, השלמת העסקה עם לאומי פרטנרס כאמור צפויה להגדיל את הונה של החברה בכ- 30 מיליון ₪. כל אלו, צפויים להמשיך לחזק את כרית ספיגת ההפסדים, ותומכים בפרופיל הסיכון ובגמישות הפיננסית של החברה גם בתקופת המשבר הנוכחי. תחת הנחות אלו, אנו מעריכים כי יחס המינוף המאזני יעמוד בטווח שבין 27%-23%. כמו כן, לחברה מרווח בולט לטובה ביחס לאמות המידה הפיננסיות ובפרט ביחס לקובננט המינוף המאזני (כולל הלוואת בעלים). רמת המינוף כמתואר לעיל הינה תומכת בפרופיל הפיננסי של החברה וביכולתה לספוג הפסדים בלתי צפויים.

שיפור בפרופיל הנזילות, כאשר נזילות החברה בולטת לחיוב

החברה תלויה במידה רבה במערכת הבנקאית לשם מימון פעילותה השוטפת ופעלה בשנים האחרונות לשפר את תנאי האשראי מול הבנקים ולהגדיל את היקף המסגרות. בהתאם לכך, נכון ליום 31 במרץ 2021, לחברה מימון מארבעה בנקים (שתיים חתומות), אשר היקפן המנוצל הכולל עמד על כ- 87 מיליון ₪. בנוסף, החברה גייסה לקראת סוף שנת 2020, סדרת אג"ח בסך של כ- 88 מיליון ₪.

לאותו יום, יחס היתרות הנזילות של החברה ביחס לתשלומי החוב (קרן) בשנתיים הקרובות עומד על כ- 100% והינו בולט לחיוב ביחס לדירוג. נציין כי, תיק הלקוחות של החברה מאופיין במח"מ קצר כאמור (כ- 71% ממנו נפרע תוך 90 יום, נכון ליום 31 במרץ 2021), התומך בגמישות הפיננסית וביכולת התאמת הריבית של החברה כנגד עליית עלות המימון מהמערכת הבנקאית במידה ותתרחש, ועשוי לפצות על היעדר נזילות מספקת בעת הצורך, אולם תוך שחיקה מסוימת בפרופיל העסקי. אנו סבורים, כי לחברה מרווח טוב ביחס לאמות המידה הפיננסיות הקשורות לרמת המינוף (כולל הלוואת בעלים) ולהיקף ההון אשר צפוי לתמוך בגמישות הפיננסית של החברה לאורך המשבר. כמו כן, בחודש יוני 2021, דיווחה החברה על הגדלת היקף המסגרות החתומות מבנקים מממנים בסך של כ- 75 מיליון ₪. גידול זה, להערכתנו, צפוי לתמוך ביכולת הצמיחה ובפרופיל הנזילות של החברה.

שיקולים נוספים

למרות פעולות שנקטה החברה בשנים האחרונות, אנו סבורים כי לחברה עדיין תלות במספר מצומצם של אנשי מפתח אשר הינם בעלי השליטה בחברה, באופן העלול להשפיע על ממשל התאגידי והפרופיל העסקי של החברה. גורם סיכון זה השפיע לשלילה על דירוג החברה.

Image by ds_30 from Pixabay

Image by ds_30 from Pixabay