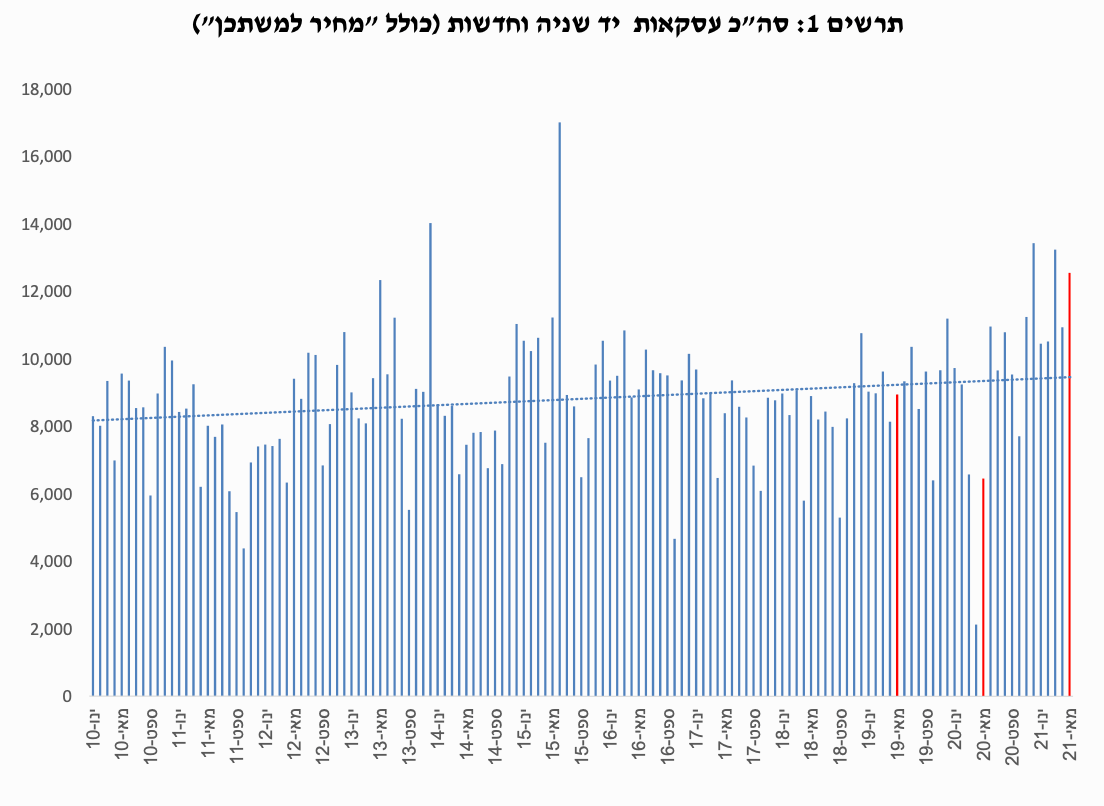

בחודש מאי נמשכה הרמה הגבוהה של פעילות בשוק הנדל"ן. סך הדירות שנרכשו עמד על 12.5 אלף דירות, גידול של 40% בהשוואה למאי 2019 וגידול של 15% בהשוואה לחודש אפריל האחרון. בניכוי העסקאות בסבסוד ממשלתי עמד מספר העסקאות בחודש מאי על 11.3 אלף, גידול של 45% בהשוואה למאי 2019 וגידול של 18% בהשוואה לחודש הקודם.

מי שהובילו את הגדול בעסקאות בחודש מאי, בדומה לחודשים הקודמים, היו המשקיעים. סך הדירות שרכשו עמד על 2.5 אלף דירות, גידול חד של 117% בהשוואה למאי 2019 וגידול של27% בהשוואה לחודש הקודם. שיעור רכישות המשקיעים מסך העסקאות עמד על 20% מהם, גידול של 9 נקודות אחוז בהשוואה למאי אשתקד, טרם הורדת מס הרכישה.

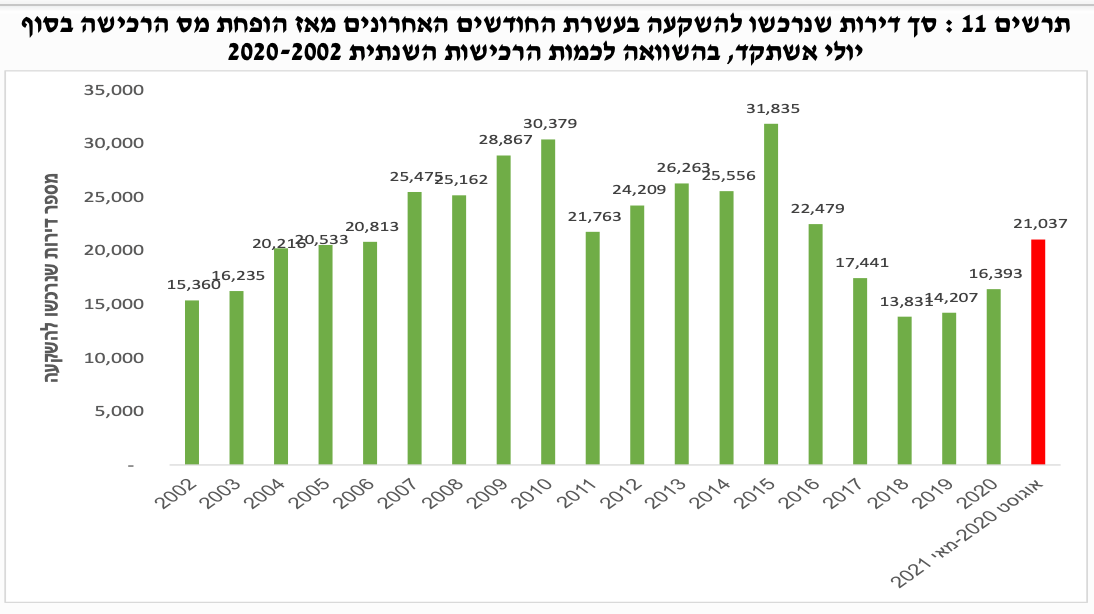

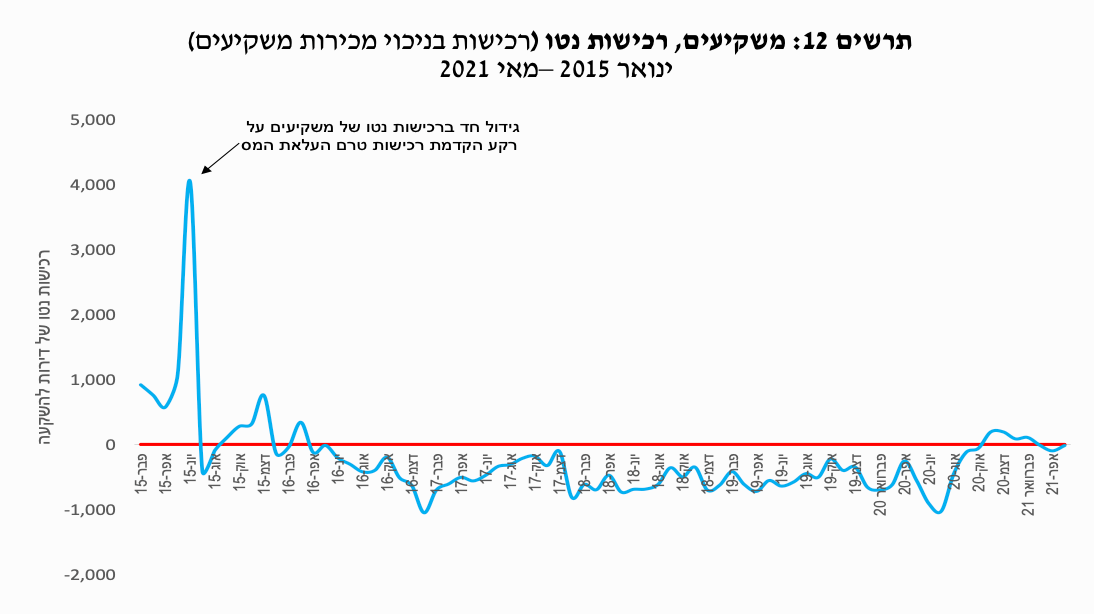

מאז הופחת מס הרכישה בסוף יולי אשתקד רכשו המשקיעים בעשרת החודשים האחרונים בלבד (אוגוסט 2020-מאי 2021) כ-21 אלף דירות. זוהי כמות הגבוהה מסך רכישות המשקיעים בכל אחת מהשנים 2020-2017. בקצב הנוכחי של רכישות המשקיעים, אשר הואץ עוד יותר מאז תחילת השנה, עשויה שנת 2021 לרשום את אחת הרמות הגבוהות ברכישות המשקיעים בעשרים השנים האחרונות לפחות.

מכירות המשקיעים בחודש מאי הסתכמו ב-2.6 אלף דירות, גידול חד של 48% בהשוואה למאי 2019 וגידול של 22% בהשוואה לחודש הקודם. מכירות אלו קיזזו במלואו את הגידול החד שנרשם גם במספר הדירות שנרכשו ע"י משקיעים, כך ש"מלאי" הדירות בידי משקיעים נותר ללא שינוי משמעותי בהשוואה לחודש הקודם. במצטבר, מאז החל לרדת לראשונה "מלאי" הדירות בידי משקיעים באפריל 2016 נגרעו ממנו עד מאי 2021 כ-27 אלף דירות.

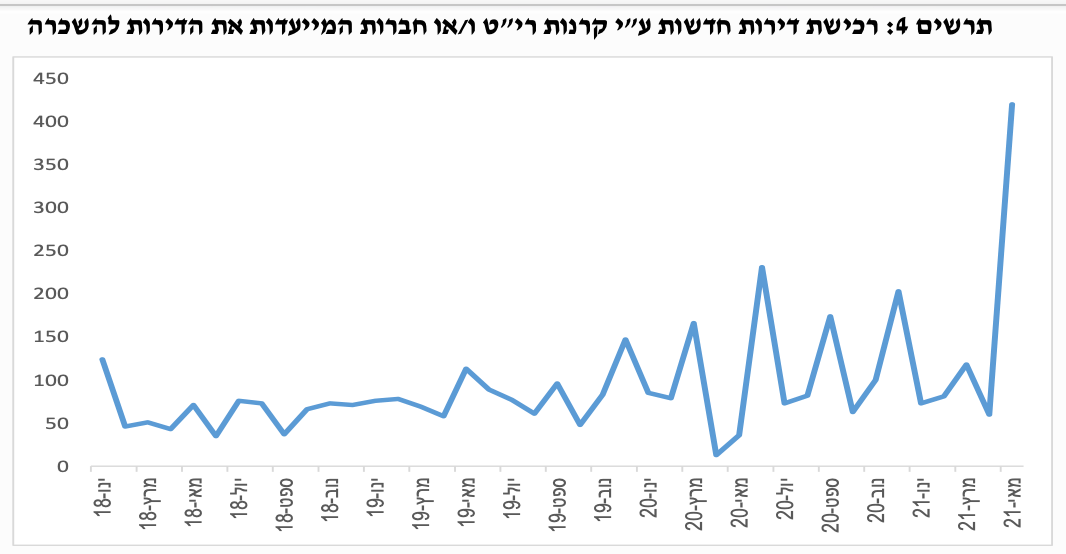

מכירות הקבלנים בשוק החופשי בלבד הסתכמו בחודש מאי ב-3.3 אלף דירות, גידול חד של 63% בהשוואה למאי 2019 וגידול של 20% בהשוואה לחודש הקודם. מתוך סך זה, כ-420 דירות נרכשו ע"י חברות המייעדות את הדירות להשכרה, הרמה הגבוהה ביותר של רכישות אלו לפחות בשנתיים האחרונות.

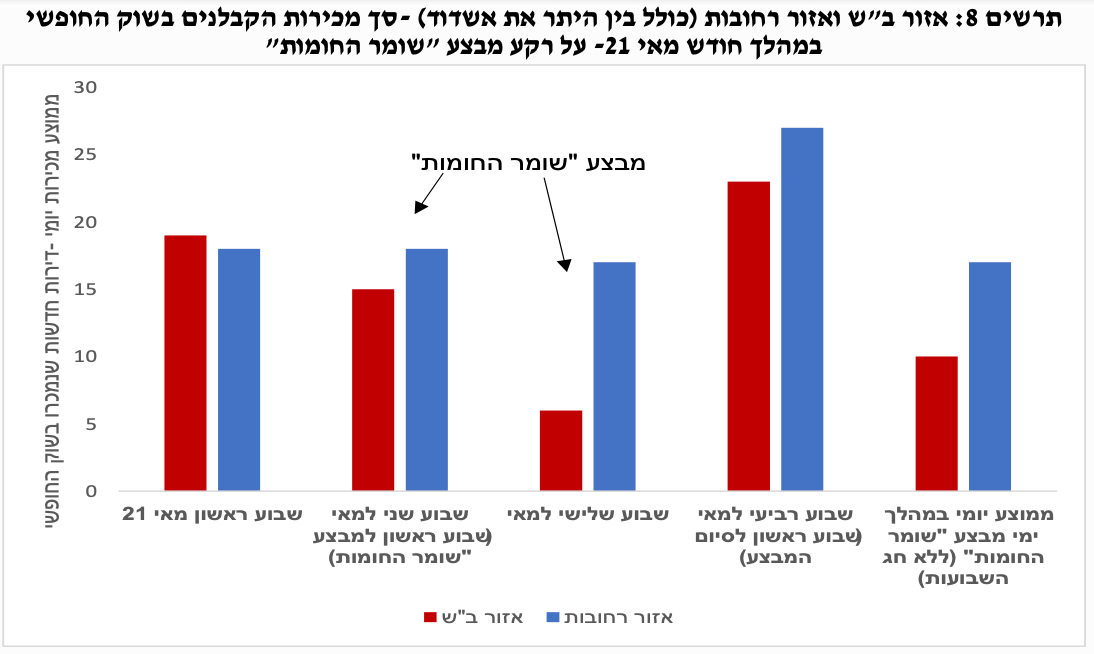

בניתוח מכירות הקבלנים בשוק החופשי במהלך חודש מאי, על רקע מבצע "שומר החומות" נמצא כי האזור היחידי בו ניכרת השפעת ימי הלחימה על קצב המכירות של הקבלנים בשוק החופשי היה אזור ב"ש, שספג את מרבית הפגיעות בעורף.

רכישות "דירה ראשונה" בשוק החופשי בחודש מאי הסתכמו ב-4.5 אלף דירות, גידול חד של 41% בהשוואה למאי 2019. הרכישות במסגרת "מחיר למשתכן" הסתכמו ב-1.2 אלף דירות, כאשר לראשונה התבצעו רכישות במסגרת זו בנוף הגליל, בהן בלט שיעור גבוה יחסית של רכישות ע"י בני מיעוטים.

רכישות משפרי הדיור בחודש מאי הסתכמו ב-4.3 אלף דירות, גידול של 24% בהשוואה למאי 2019. משך הזמן למכירת דירה נותר על רמה גבוהה משמעותית בהשוואה לאשתקד.

בחודש מאי נרכשו 12.5 אלף דירות, גידול של 40% בהשוואה למאי 2019 וגידול של 15% בהשוואה לחודש אפריל האחרון. בניכוי העסקאות בסבסוד ממשלתי ("מחיר למשתכן") עמד מספר העסקאות בחודש מאי על 11.3 אלף, גידול של 45% בהשוואה למאי 2019 וגידול של 18% בהשוואה לחודש הקודם.

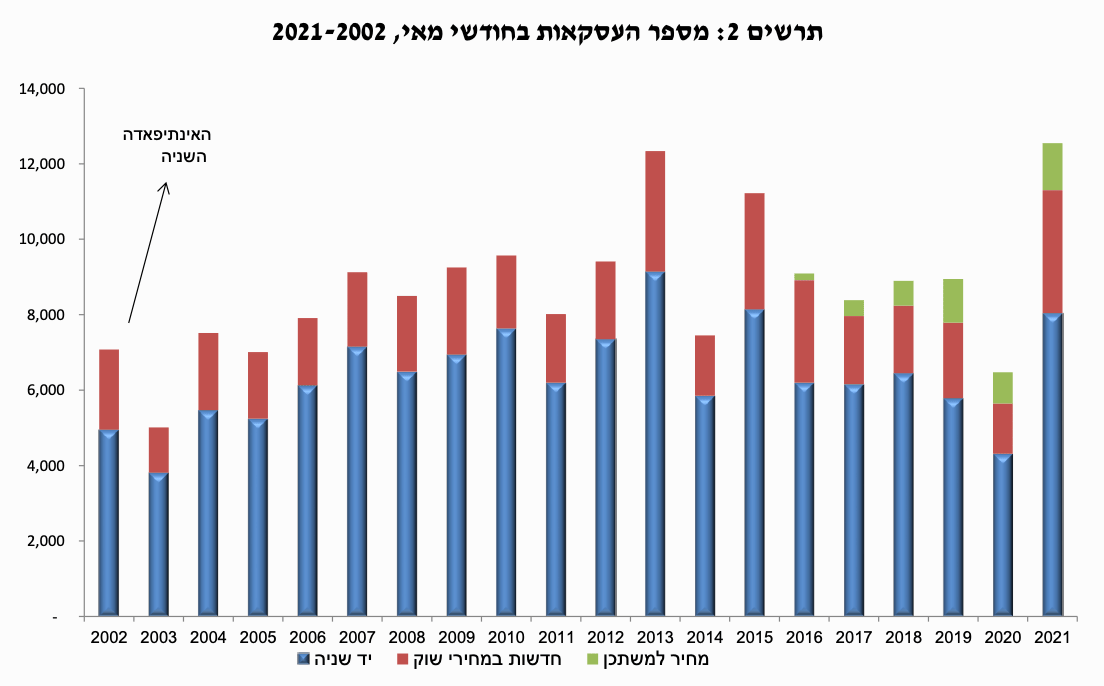

בהשוואת רמת העסקאות בשוק החופשי בחודש מאי האחרון למקבילים לו בעשרים השנים האחרונות נמצא כי זוהי הרמה השניה בגובהה (מקדימה אותה רק רמת המכירות במאי 2013 – ראה תרשים 2). בפלח השוק של הדירות החדשות שנמכרו בשוק החופשי זהו חודש מאי הגבוה ביותר בהשוואה זו, אם כי יש לציין כי תרמו לשיא זה רמת רכישות גבוהה יחסית של מתחמי דיור להשכרה ע"י חברות הפועלות בתחום (ראה פירוט בהמשך).

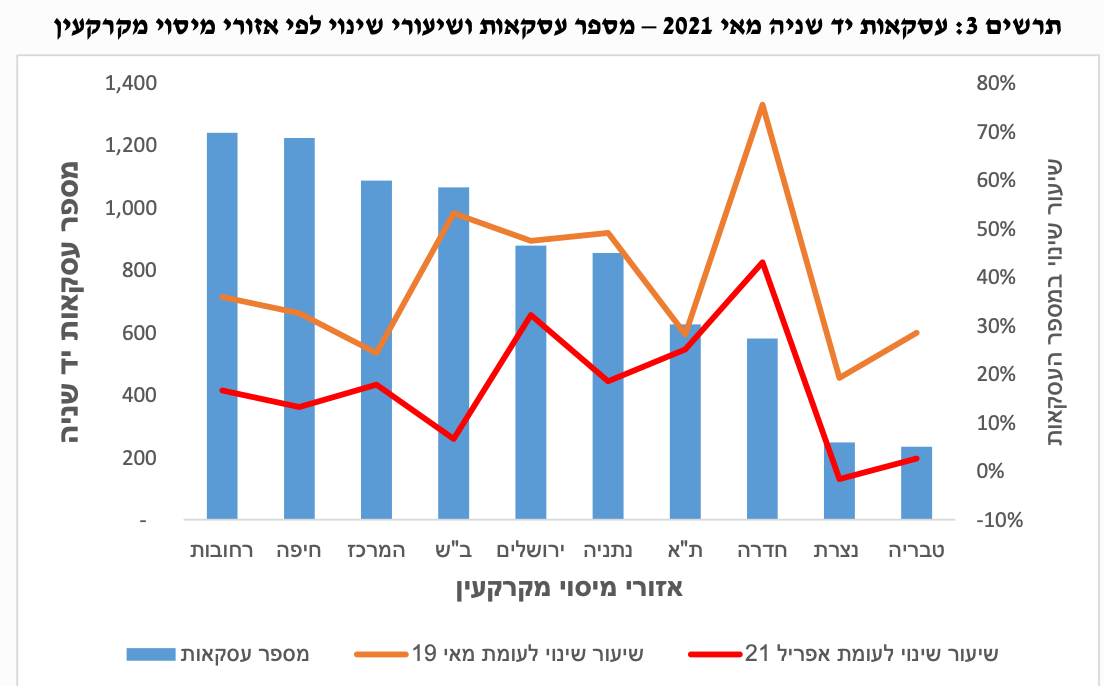

סך העסקאות בדירות יד שניה בחודש מאי עמד על 8 אלף, גידול של 39% בהשוואה למאי 2019 וגידול של 18% בהשוואה לחודש הקודם. בפילוח גיאוגרפי נמצא כי בכל האזורים נרשמו שיעורי גידול דו-ספרתיים (בהשוואה למאי 2019), כאשר אלו נעים בין עליה של 19% במספר העסקאות באזור נצרת לגידול של 76% בעסקאות באזור חדרה. שיעורי גידול נמוכים בהשוואה לממוצע הארצי נרשמו גם באזורי ת"א והמרכז (ראה תרשים 3). יש לציין כי בהשוואה לחודש הקודם בולטים אזורי הפריפריה הצפונית (אזורי מיסוי מקרקעין נצרת וטבריה) והפריפריה הדרומית בעליה מתונה יחסית במספר העסקאות (באזור נצרת אף נרשמה ירידה של 2%). ניתוח הממצאים, על רקע מבצע "שומר החומות", שחל בין התאריכים 20-10 למאי מלמד כי החולשה היחסית בעסקאות יד שניה בפריפריה הדרומית (אזור מיסוי מקרקעין ב"ש) עשויה להיות מוסברת בין היתר בימי הלחימה. כך, בעוד שממוצע המכירות היומי (ללא ימי שישי ושבת) בדירות יד שניה באזור ב"ש עמד בשבוע הראשון של מאי על 54 דירות, ירד ממוצע זה ל-39 דירות בלבד במהלך ימי הלחימה (ירידה של 28%). התעוררות במכירות בשבוע שלאחר תום הלחימה פיצתה חלקית על ירידה זו (ממוצע מכירות יומי של 62 דירות בשבוע הרביעי של מאי). מנגד, באזורי טבריה ונצרת רמת המכירות היומית היתה נמוכה לכל אורך החודש, כאשר אזורים אלו ממילא לא היו חשופים לירי מרצועת עזה. לא רק זאת, אלא שבשבוע שלאחר תום הלחימה אף נרשמה ירידה במספר העסקאות בשני אזורים אלו. אין בידינו בשלב זה נתוני מכירות לפי ערים, כך שלא ניתן לקבוע באיזו מידה, אם בכלל, הושפעה רמת המכירות הנמוכה באזורים אלו מהתפתחות העסקאות בערים מעורבות, על רקע האירועים במהלך מבצע "שומר החומות".

מכירות הקבלנים בחודש מאי הסתכמו ב-4.5 אלף דירות, גידול של 42% בהשוואה למאי 2019 וגידול של 10% בהשוואה לחודש הקודם. בניכוי המכירות בסבסוד ממשלתי (מחיר למשתכן) הסתכמו מכירות הקבלנים בשוק החופשי בחודש מאי ב-3.3 אלף דירות, גידול חד של 63% בהשוואה למאי 2019 וגידול של 20% בהשוואה לחודש הקודם. הגידול החד במכירות הקבלנים בשוק החופשי בחודש מאי הושפע בין היתר מגידול חד ברכישות מקבצי דיור להשכרה ע"י חברות הפועלות בתחום, כאשר סך רכישות אלו עמד על 420 דירות, הרמה החודשית הגבוהה ביותר של רכישות אלו לפחות בשנתיים וחצי האחרונות. בניכוי רכישות אלו נרשם גידול של 42% במכירות הקבלנים בשוק החופשי בהשוואה למאי 2019 ושיעור הגידול בהשוואה לחודש הקודם מצטמצם ל-5%.

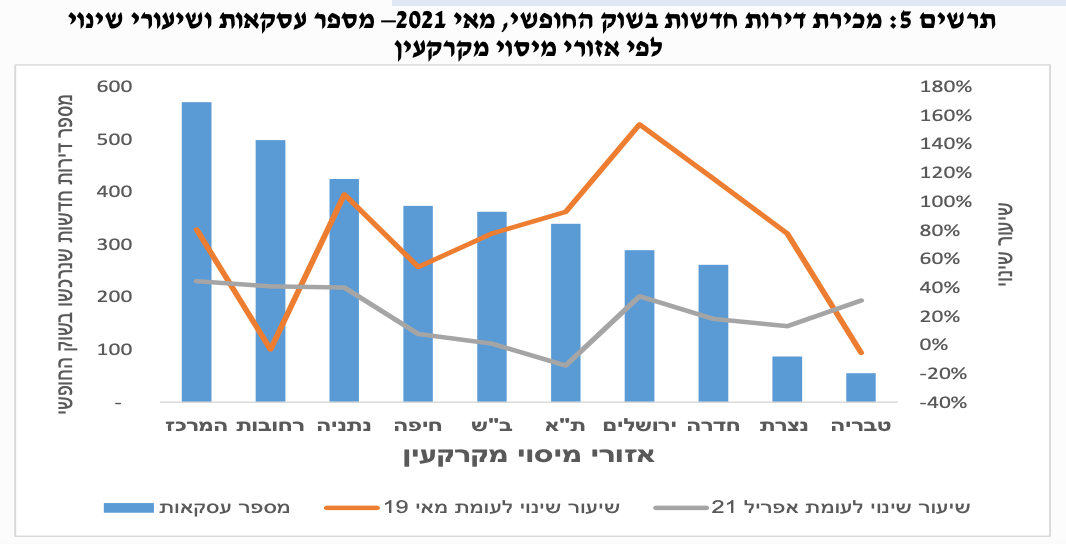

בפילוח גיאוגרפי נמצא כי הגידול החד במכירות הקבלנים בשוק החופשי בהשוואה למאי 2019 הקיף כמעט את כל האזורים, למעט אזורי טבריה (ירידה של 6%) ואזור רחובות שרשם ירידה של 3%. עם זאת יש לציין כי ירידה זו באזור רחובות, מהאזורים המשמעותיים ביותר במכירות הקבלנים בשוק החופשי בשנים האחרונות (מקדים אותו רק אזור המרכז) נרשמה על רקע רמה גבוהה במיוחד של מכירת דירות חדשות באזור זה במאי 2019. בהשוואה לחודש הקודם נרשם גידול של 41% במכירות הקבלנים בשוק החופשי באזור זה, שיעור הגידול השני בגובהו בהשוואה גיאוגרפית. אזורי ירושלים ונתניה הובילו את הגידול במכירות הקבלנים בשוק החופשי (בהשוואה למאי 2019), עם שיעורי גידול חריגים של 154% ו-105%, כאשר גם באזור המרכז נרשם גידול חריג של 80%. על רקע ממצאים אלו נציין כי בכל אחד מאזורים אלו חלק מהדירות החדשות שנמכרו היו לחברות בתחום הבניה להשכרה, כאשר המשמעותיות ביותר היון באזור המרכז (בניכוי רכישות אלו היה מצטמצם שיעור הגידול במחצית- מ80%, ל-40%).

ניתוח מכירות הקבלנים בשוק החופשי לפי תאריך המסירה הצפוי של הדירה (כפי שהצהיר הקבלן לרשות המסים) מעלה כי כ-46% מהדירות נמכרו "על הנייר" (תאריך מסירה משוער של למעלה משנתיים), גבוה בשלוש נקודות אחוז בהשוואה לחודש הקודם בו הגיע שיעור זה לרמתו הגבוהה ביותר לפחות בשנתיים האחרונות. מנגד, שיעור הדירות שנמכרו עם טווח מסירה של עד חצי שנה ירד לפחות מחמישית מהדירות שנמכרו (19%), השיעור הנמוך ביותר לפחות בשנתיים וחצי האחרונות.

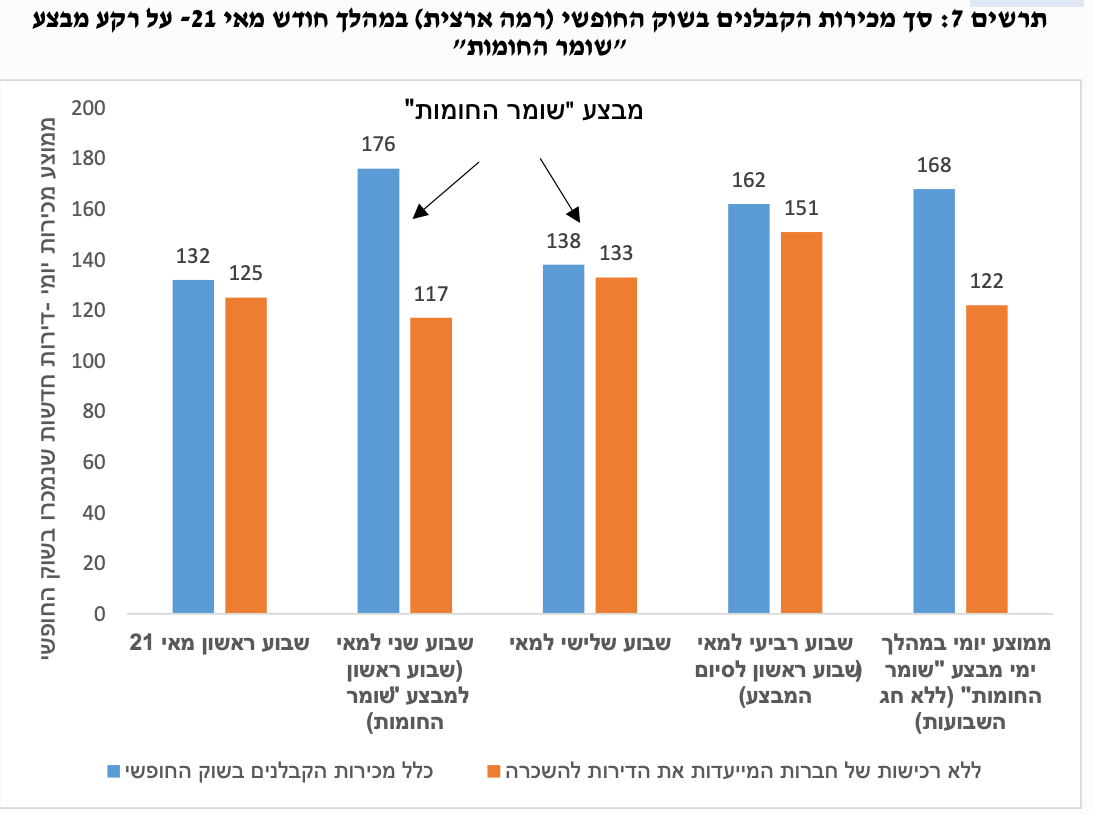

ניתוח התפתחות מכירות הקבלנים בשוק החופשי במהלך חודש מאי, על רקע מבצע "שומר החומות" שהחל ב-10 למאי ונמשך עשרה ימים, מעלה מספר ממצאים מעניינים. ראשית, נמצא כי כאשר כוללים גם את רכישות החברות המייעדות את הדירות להשכרה, לא רק שלא נרשמה ירידה במכירות הקבלנים בשוק החופשי במהלך ימי הלחימה, אלא אף נרשם גידול במכירות אלו בהשוואה לשבוע הראשון של חודש מאי, טרם ימי הלחימה. כך, בעוד שממוצע המכירות היומי (לא כולל ימי שישי, שבת, ערב חג וחג) עמד בשבוע הראשון של חודש מאי על 132 דירות, בשבוע השני של החודש, שבתחילתו (יום ב) החל מבצע "שומר החומות", עלה ממוצע המכירות היומי ל-176. בשבוע השלישי לחודש והשני לפרוץ המבצע אמנם נרשמה ירידה בממוצע המכירות היומי (בניכוי ערב חג השבועות והחג עצמו) בהשוואה לשבוע הקודם, אולם עדיין רמתו היתה גבוהה מהשבוע הראשון החודש (ראה תרשים 7). מנגד, כאשר בוחנים את התפתחות מכירות הקבלנים בניכוי רכישות החברות המייעדות את הדירות להשכרה נמצא כי במהלך ימי הלחימה נרשמה ירידה במכירות אלו, אולם לא בשיעורים חדים. בשבוע הרביעי של החודש, לאחר סיום המבצע כבר זינק ממוצע המכירות היומי לרמתו הגבוהה ביותר בחודש זה.

בניתוח גיאוגרפי נמצא כי האזור היחידי בו ניכרת השפעת ימי הלחימה על קצב המכירות של הקבלנים בשוק החופשי היה אזור ב"ש, שספג את מרבית הפגיעות בעורף. כך בעוד שבשבוע הראשון של חודש מאי עמד ממוצע המכירות היומי של הקבלנים בשוק החופשי באזור זה על 19 דירות, נחתך ממוצע זה במחצית, לעשר דירות בלבד בממוצע יומי במהלך ימי הלחימה (שיעור ירידה כמעט כפול מזה שנרשם במכירת דירות יד שניה באזור זה במהלך ימי הלחימה). בפילוח בין השבוע הראשון ללחימה לשבוע השני ניכרת עוד יותר הפגיעה במכירות הקבלנים בשוק החופשי באזור זה, כאשר ממוצע המכירות היומי ירד לשש דירות בלבד (ללא ימי חג השבועות). בשבוע הרביעי של החודש, לאחר סיום המבצע, נרשמה התאוששות משמעותית במכירות באזור כאשר זו הגיעה מעט מעל לרמתה בשבוע הראשון של החודש (תרשים 8). כפי שעוד ניתן לראות באותו תרשים, באזור רחובות, הכולל בין היתר את אשדוד, שספגה אף היא מטחי ירי כבדים במהלך ימי הלחימה, לא ניכרת השפעת ימי הלחימה על קצב מכירות הקבלנים במהלך חודש מאי. בכך נפתח בשבוע השני ללחימה פער שלילי של 65% בין ממוצע המכירות היומי של דירות חדשות שנמכרו בשוק החופשי באזור ב"ש לבין אזור רחובות, זאת כאשר ממוצע המכירות היומי באזור ב"ש בשבוע הראשון של חודש מאי, טרם מבצע "שומר החומות", היה אף מעט גבוה יותר מזה שנרשם באזור רחובות.

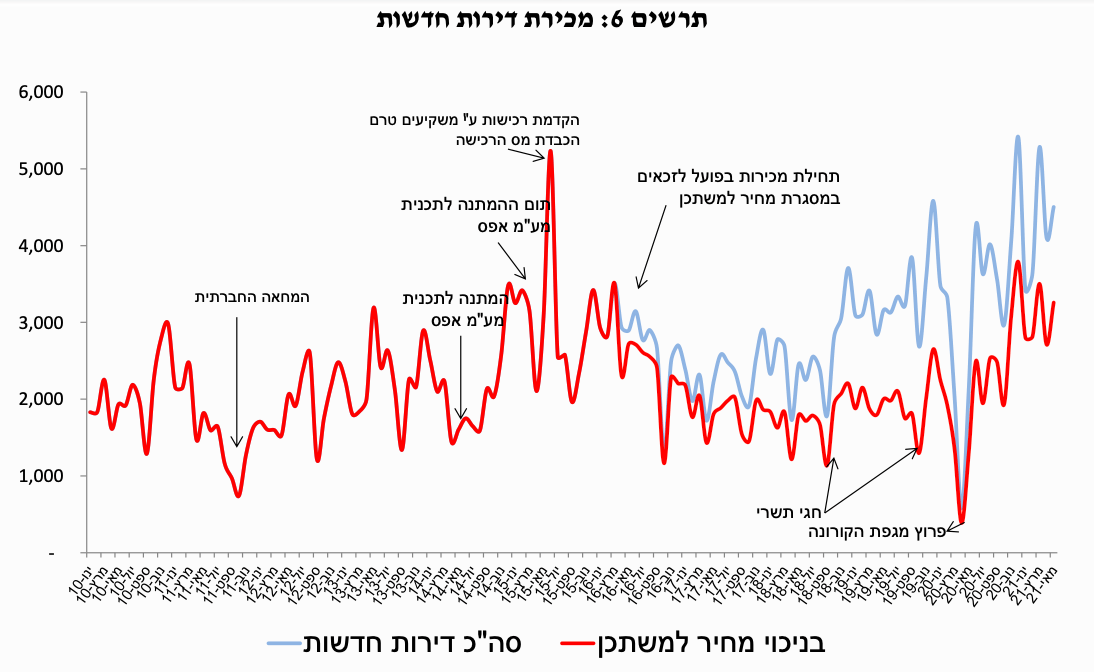

הגידול החד במכירות הקבלנים בחודש מאי מצא ביטוי במקביל בתזרים המזומנים ממכירות אלו, אשר הגיע לסך של 8.5 מיליארד ₪ (כולל מכירות במסגרת "מחיר למשתכן") גידול ריאלי של 42% בהשוואה למאי 2019. בהשוואה לחודש הקודם נרשם גידול ריאלי של 9%. כ-17% מסך תזרים המזומנים של הקבלנים בחודש מאי נבע ממכירות במסגרת "מחיר למשתכן", נמוך בחמש נקודות אחוז בהשוואה לחודש הקודם, זאת על רקע הירידה ברכישות "מחיר למשתכן" ומנגד הגידול במכירות הקבלנים בשוק החופשי. בהשוואה למאי 2019 זוהי ירידה חדה של 12 נקודות אחוז.

רכישות המשקיעים בחודש מאי הסתכמו ב-2.5 אלף דירות, גידול חד של 117% בהשוואה למאי 2019 (בהשוואה למאי אשתקד, שעמד בצל פרוץ מגפת הקורונה גדלו רכישות המשקיעים פי 3.3). בהשוואה לחודש הקודם גדלו רכישות המשקיעים ב-27%. עם זאת יש לציין כי בניכוי דירות שנרכשו ע"י חברות המייעדות את הדירות להשכרה (נכללות בסך רכישות המשקיעים) מצטמצם שיעור הגידול ביחס לחודש אפריל ל-9%. כשיעור מסך העסקאות ריכזו המשקיעים חמישית מסך הדירות שנרכשו בחודש מאי, עליה של שתי נקודות אחוז בהשוואה לחודש הקודם, אם כי בניכוי רכישות חברות של מקבצי דיור להשכרה דווקא נרשמה ירידה של 1 נקודת אחוז במשקל המשקיעים. בהשוואה למאי אשתקד, טרם הפחתת מס הרכישה על המשקיעים, כבר נרשם גידול משמעותי בשיעור המשקיעים בסך העסקאות (גידול של תשע נקודות אחוז), כאשר גם בניכוי חברות הרוכשות דירות להשכרה מדובר בגידול משמעותי של 6 נקודות אחוז.

מאז הופחת מס הרכישה בסוף יולי אשתקד רכשו המשקיעים בעשרת החודשים האחרונים בלבד (אוגוסט 2020-מאי 2021) כ-21 אלף דירות. זוהי כמות הגבוהה מסך רכישות המשקיעים בכל אחת מהשנים 2020-2017 וקרובה לרמה השנתית שנרשמה ב-2016 (ראה תרשים 11). בקצב רכישות המשקיעים, אשר הואץ עוד יותר מאז תחילת השנה, עשויה שנת 2021 לרשום את אחת הרמות הגבוהות ברכישות המשקיעים בעשרים השנים האחרונות לפחות.

מכירות המשקיעים בחודש מאי עמדו על 2.6 אלף דירות, גידול חד של 48% בהשוואה למאי 2019 וגידול של 22% בהשוואה לחודש הקודם. בפילוח גיאוגרפי נמצא כי הגידול במכירות המשקיעים נרשם בכל האזורים, כאשר אזורי ת"א והמרכז רשמו את שיעורי הגידול הפחות חדים (גידול של 17% ו-19%, בהתאמה), בעוד אזור השרון הצפוני רשם את שיעור הגידול הגבוה ביותר (130%).

הגידול במכירות המשקיעים קיזז במלואו את הגידול החד שנרשם גם במספר הדירות שנרכשו ע"י משקיעים, כך שמלאי זה נותר ללא שינוי משמעותי בהשוואה לחודש הקודם במצטבר, מאז החל לרדת לראשונה "מלאי" הדירות בידי משקיעים באפריל 2016 נגרעו ממנו עד מאי 2021 כ-27 אלף דירות.

רכישות הזוגות הצעירים הסתכמו בחודש מאי ב-5.7 אלף דירות (כולל "מחיר למשתכן"), גידול של 32% בהשוואה למאי 2019 וגידול של 11% בהשוואה לחודש הקודם. בניכוי הרכישות בסבסוד ממשלתי, הסתכמו רכישות הזוגות הצעירים בשוק החופשי ב-4.5 אלף דירות, גידול חד של 41% בהשוואה למאי 2019. בהשוואה לחודש הקודם גדלו רכישות הזוגות הצעירים בשוק החופשי ב-19%. בפילוח גיאוגרפי נמצא כי הגידול החד ברכישות הזוגות הצעירים בשוק החופשי הקיף את כל האזורים, למעט אזור טבריה שרשם גידול מתון של 6%. מי שהובילו את הגידול ברכישות הזוגות הצעירים בשוק החופשי היה אזור חדרה (הכולל את ישובי השרון הצפוני), עם גידול של 70% בהשוואה למאי 2019, ואחת הרמות הגבוהות ביותר ברכישות אלו באזור זה בעשור האחרון. שיעורי גידול הגבוהים משמעותית מהממוצע הארצי נרשמו גם באזורי ירושלים (גידול של 60% בהשוואה למאי 2019) ובאזור ב"ש (גידול של 56%).

סך הרכישות במסגרת תכנית "מחיר למשתכן" בחודש מאי עמד על 1.2 אלף דירות, גידול מתון של 7% בהשוואה למאי 2019 וירידה של 10% בהשוואה לחודש הקודם. כ-30% מהדירות שנרכשו במסגרת תכנית זו בחודש מאי היו באזור רחובות, כאשר אזור ב"ש ריכז רבע מהרכישות. אזור ירושלים ריכז 16% מרכישות אלו, מרביתן בבית שמש.

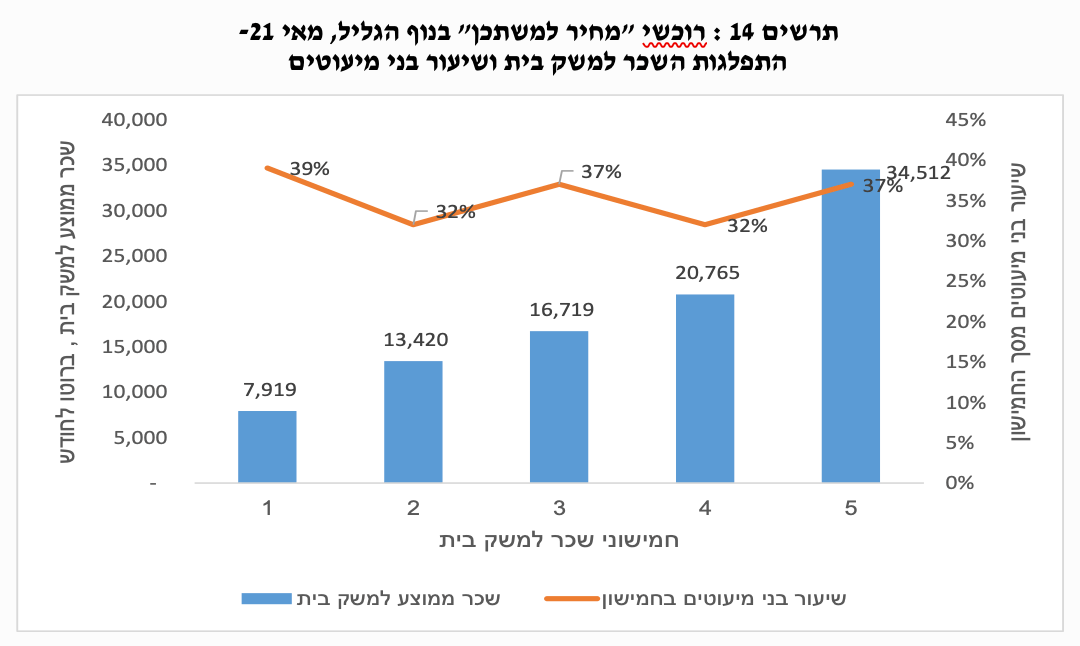

לראשונה מאז החלו המכירות במסגרת תכנית "מחיר למשתכן" התבצעו רכישות בנוף הגליל (לשעבר נצרת עילית). המחיר הממוצע לדירה שנמכרה במסגרת פרויקט זה עמד על כ-710 אלף ₪. כ-92% מסך הרוכשים מתגוררים בנוף הגליל עצמה או בישובים הסמוכים. סביר להניח כי עובדה זו תרמה בין היתר להימצאות שיעור גבוה יחסית של בני מיעוטים שרכשו דירה בפרויקט זה, כאשר אלו היוו כ-36% מכלל הרוכשים בפרויקט, השיעור הגבוה ביותר של בני מיעוטים שרכשו דירה במסגרת "מחיר למשתכן" מאז החלו מכירות אלו באפריל 2016. השכר הממוצע למשק בית של הרוכשים בפרויקט זה עמד על 18.8 אלף ₪, ברוטו לחודש למשק בית, כאשר רמות השכר של משקי הבית הנמנים על בני מיעוטים נמוך ב-3% בלבד מזה של יתר משקי הבית שרכשו דירה בפרויקט. בניתוח רמות השכר של הרוכשים לפני חמישוני שכר למשק בית נמצאה שונות גבוהה, כאשר בחמישון העליון עמד השכר הממוצע למשק בית על 34.5 אלף ₪, גבוה פי 4.4 מאשר בחמישון התחתון. שיעור בני המיעוטים הנמנים על החמישון העליון נמוך במעט משיעורם בחמישון התחתון.

כפי שצוין, פרויקט בולט נוסף ברכישות במסגרת "מחיר למשתכן" בחודש מאי היה בבית-שמש, בהמשך למכירות משמעותיות במסגרת זו בישוב זה בחודשים קודמים. המחיר הממוצע לדירה שנרכשה בפרויקט זה בבית שמש בחודש מאי עמד על כ-1.1 מלש"ח. ניתוח רמות השכר של הרוכשים מצביע על רמות שכר נמוכות, כאשר השכר הממוצע למשק בית עמד על 7.5 אלף ₪ בלבד, ברוטו לחודש, זאת על רקע שיעור גבוה של משקי בית חרדים מקרב הרוכשים. כך, 31% ממשקי הבית שרכשו דירה בפרויקט זה מתגוררים בבית שמש ו-28% מתגוררים בירושלים. בני ברק ובית"ר עילית מרכזים חמישית מהרוכשים. רמות השכר הנמוכות של הרוכשים בפרויקט זה בולטות לא רק ביחס למחירי הדירות שנרכשו (אף כי אלו עדיין נמוכים משמעותית ממחירי השוק בישוב זה), אלא אף ביחס לאלו שנמצאו בקרב הרוכשים במסגרת "מחיר למשתכן" בנוף הגליל, כפי שצוינו לעיל, זאת כאשר מחירי הדירות שנרכשו בנוף הגליל היה נמוכות ב-30% מאלו של הדירות שנרכשו בבית שמש. ממצאים אלו עשויים ללמד על רמות מינוף גבוהות יותר בקרב הרוכשים בבית שמש או לחלופין מקורות מימון אחרים.

רכישות משפרי הדיור בחודש מאי הסתכמו ב-4.3 אלף דירות, גידול של 24% בהשוואה למאי 2019, שיעור הגידול המתון ביותר מבין כל הסגמנטים. בהשוואה לחודש הקודם נרשם גידול של 13% ברכישות משפרי הדיור. בפילוח גיאוגרפי נמצא כי הגידול ברכישות משפרי הדיור הקיף את מרבית האזורים, למעט אזורי ת"א ורחובות שנותרו ללא שינוי משמעותי בהשוואה למאי 2019. בולט במיוחד גידול של 48% ברכישות משפרי הדיור באזור נתניה וגידול של 38% באזורי ירושלים וב"ש.

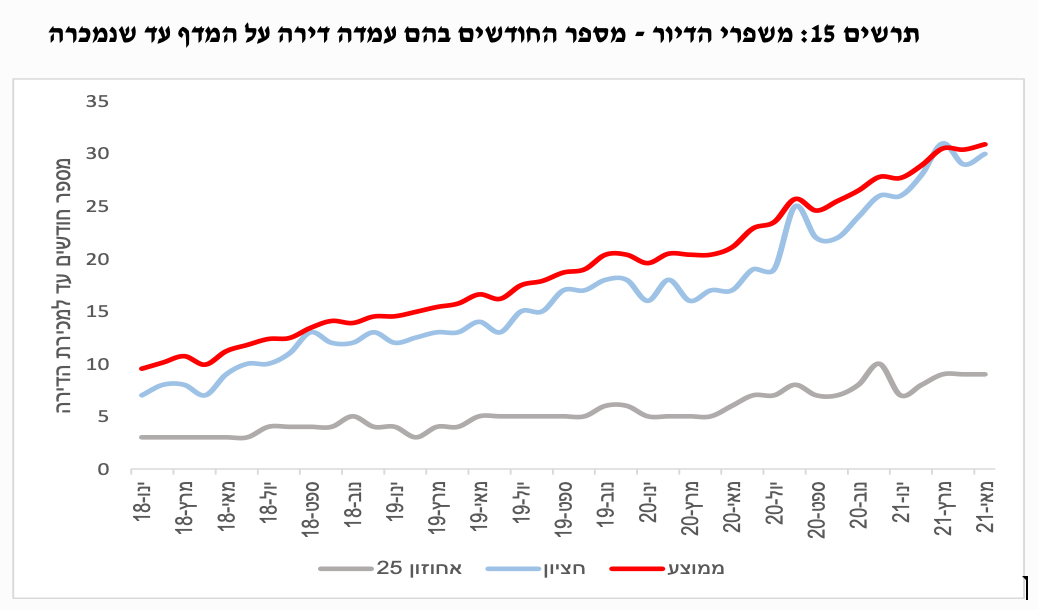

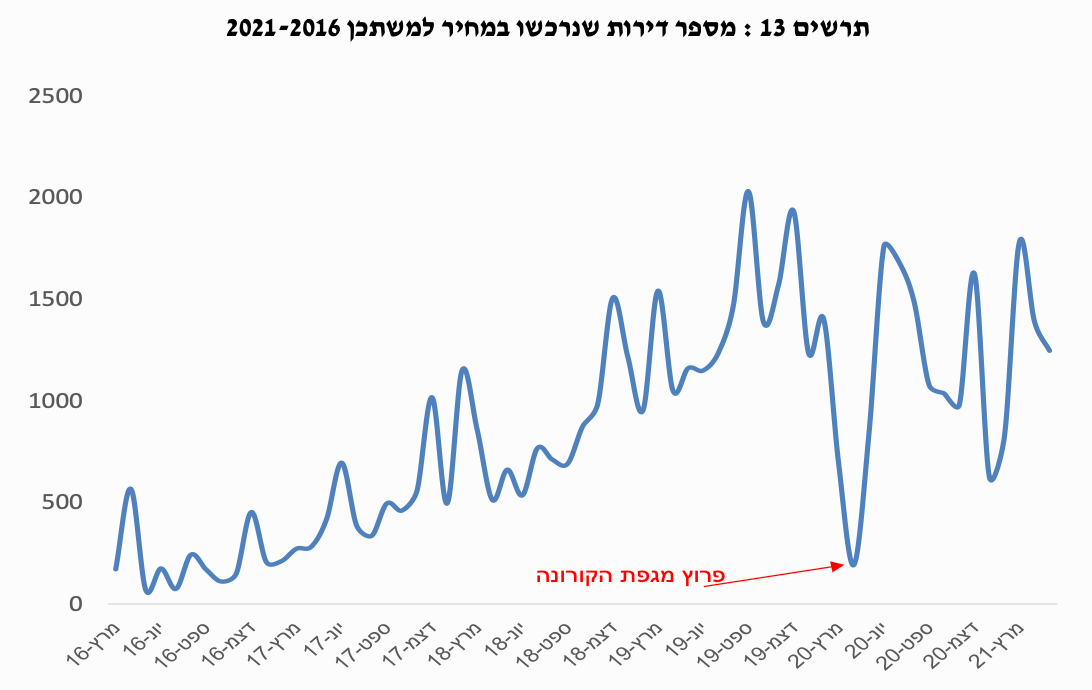

מספר "חודשי המדף" של הדירות הנמכרות ע"י משפרי הדיור, שהקדימו לרכוש דירה טרם שמכרו את דירתם הקודמת (רוכשי "דירה בהמתנה") נותר ללא שינוי משמעותי בהשוואה לחודש הקודם, זאת לאחר שבחודש אפריל נרשמה לראשונה מזה תקופה ארוכה ירידה מסוימת במספר החודשים בהם עמדה דירה "על המדף", אף כי זו נותרה על רמה גבוהה בהשוואה לאשתקד (פרק זמן ממוצע של 30 חודשים, לעומת 21 חודש בממוצע במאי אשתקד). בהקשר זה נזכיר כי על רקע מגפת הקורונה הוארך משמעותית משך הזמן הניתן לרוכשי "דירה בהמתנה" למכור את דירתם הקודמת מבלי שיחויבו במס כבעלי "דירה נוספת". סביר להניח כי ארכה זו "תרמה" להתארכות הממושכת בפרק הזמן בו עומדות "על המדף" דירותיהם של מי שרכשו דירה וטרם מכרו את דירתם הקודמת. יתכן גם שסיומה הצפוי של תקופת הקפאה זו תמרצה חלק ממשפרי דיור למכור את דירתם ה"ממתינה על המדף" בחודש אפריל.

Image by Gerd Altmann from Pixabay

Image by Gerd Altmann from Pixabay