מידרוג מעלה ל- Aa3.ilמ-A1.il את דירוג המנפיק של ש.שלמה רכב בע"מ ("שלמה רכב" או "החברה"), אופק הדירוג יציב. כמו כן, מידרוג מותירה על כנו דירוג P-1.il לניירות ערך מסחריים (סדרה 3) (נע"מ) שהנפיקה שלמה רכב למשקיעים מוסדיים בסך של 130 מיליון ₪ ערך נקוב.

שיקולים עיקריים לדירוג

העלאת דירוג המנפיק של החברה מבטאת את השיפור המתמשך בתזרימי המזומנים שמייצרת החברה מפעילות הליסינג בזכות הגידול ברווחי החברה, הנשען על שיפור ביעילות צי הליסינג, תמהיל עסקאות יציב ורווחי ושיפור מתמשך בהוצאות המימון וזאת גם ברוח גבית של ביקוש גבוה לכלי רכב וסביבה תפעולית יציבה יחסית בענף הליסינג בישראל.

דירוג החברה נתמך בפרופיל עסקי גבוה בענף הליסינג התפעולי בישראל, עם היקף צי משמעותי של כ-50 אלף כלי רכב המהווה כ-25% מסך צי הליסינג בישראל נכון לסוף שנת 2020. ההכנסות והרווח מפעילות ההשכרה מהווים נתח משמעותי בתוצאות החברה והן מקור תזרימי יציב יחסית נוכח הסכמי החכירה ופיזור לקוחות רחב. פעילות החברה בקו עסקים יחיד ללא גיוון פעילויות משמעותי מהווה גורם שלילי המכביד על דירוג החברה.

ענף הליסינג התפעולי מאופיין על ידי מידרוג בסיכון עסקי גבוה-בינוני בשל צמיחה מוגבלת לצד תחרות חזקה וכן מינוף גבוה ברקע חשיפה לערכי הגרט של כלי הרכב. הסחירות הגבוהה של כלי רכב משומשים והדומיננטיות של חברות הליסינג במכירתם מהווים גורמים ממתני סיכון. להערכת מידרוג, התמודדות ענף הליסינג עם האתגרים שנבעו מפרוץ מגיפת הקורונה הייתה טובה יחסית, בהתחשב באי הוודאות הגבוהה ששררה במהלך המשבר ובהיחלשות הנגישות לשוק החוב הסחיר בחלק מהתקופה. התמודדות זו הושפעה לחיוב מגידול בביקוש לכלי רכב, בפרט כלי רכב משומשים, ומהיקף נמוך של ביטולי עסקאות ליסינג. השליטה על גודל הצי ועל גיל הצי היא מאפיין אינהרנטי חיובי בנזילות ענף הליסינג ובגמישותו הפיננסית והדבר קיבל ביטוי בשנה החולפת.

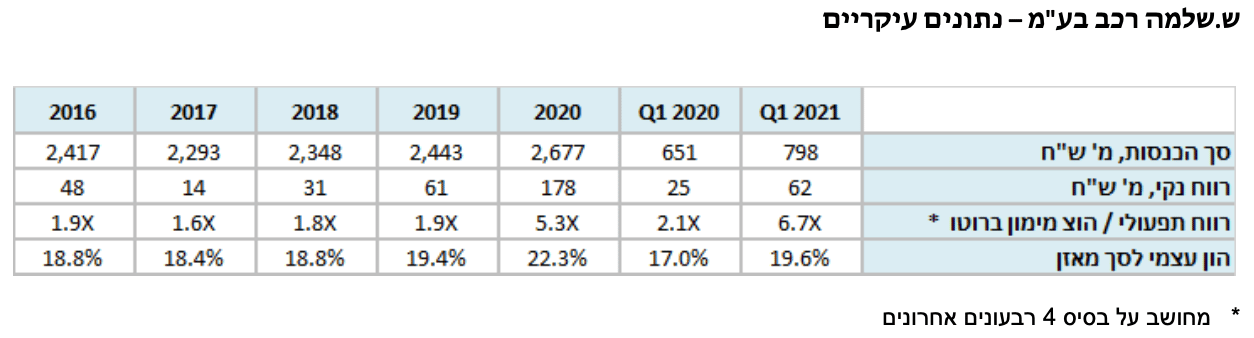

לאורך השנים האחרונות החברה הציגה שיפור ברווח התפעולי שנבע מעלייה בדמ"ש השולי והממוצע כתוצאה מתנאי השוק וכן משיפור תמהיל הצי לרבות הגדלת נתח הליסינג הפרטי על חשבון הליסינג העסקי. בשנת 2020 הרווחיות הגיעה לשיאה לנוכח המשך המגמות לעיל, ובזכות גם עלייה בתמורות ממכירת רכבי הצי לאור הביקוש הגדל לכלי רכב משומשים וירידה בהוצאות אחזקת הצי והתפעול לנוכח הירידה בנסועת הצי, ברקע התפרצות מגיפת הקורונה והסגרים שנלוו לכך. מידרוג מעריכה כי המשך יעילות צי גבוהה ורווחי גרט גבוהים יחסית יתמכו בשימור רווחיות החברה גם בשנים 2021-2022. מנגד, החברה צפויה להגדיל את היקף צי הליסינג בשנים 2021-2022 לאחר ירידה שחלה בו בשנת 2020 ולאחר מספר שנים של יציבות/קיטון בצי עד לשנת 2020. להערכת מידרוג, הגידול בצי עלול ללחוץ על מחירי העסקאות החדשות וכן הוא יגדיל את החוב של החברה ואת הוצאות המימון. שיעור הרווח הנקי לנכסים (ROA) צפוי בשנים אלו לעמוד ברמה גבוהה יחסית של 3.5% לעומת כ-4.2% בשנת 2020 ו-1.5% בשנת 2019.

רמת המינוף של החברה, המתבטאת ביחס הון עצמי למאזן, בולטת לטובה ביחס לענף הליסינג. אלו להערכת מידרוג הגורמים העיקריים שישפיעו על המגמה ביחס המינוף של החברה בשנתיים הבאות: 1. גידול בהיקף הצי שיוביל לגידול בחוב הפיננסי בהיקף של 600-800 מ' ₪ על פני 6 רבעונים; 2. גידול בתיק האשראי לרכישת כלי רכב ללקוחות פרטיים, בהיקף של 100-120 מ' ₪; 3. צבירת כרית הונית בהיקף של 70-100 מ' ₪ בכל אחת מן השנים 2021-2022, כתלות גם במדיניות החלוקה של החברה. לאור זאת מידרוג מעריכה שיפור ביחס הון למאזן, אשר צפוי לנוע בטווח של 21%-22% בשנות התחזית. יחס רווח תפעולי להוצאות המימון ברוטו צפוי להיוותר ברמה גבוהה יחסית של X3.5 עד X4.0, בהשוואה לכ-X5.3 בשנת 2020 וממוצע של X1.8 בשנים 2017-2019. יכולת יצור התזרימים של החברה טובה ומצויה במגמת גידול לנוכח השיפור ברווחיות, וכנגזר מובילה ליחסי כיסוי חוב מהירים, יציבים וסבירים לרמת הדירוג.

גמישותה הפיננסית של החברה נשענת על סחירות גבוהה של צי כלי הרכב שבבעלות החברה, ונגישות טובה לשוק ההון ולמערכת הבנקאית, בזכות גם רמת מינוף בולטת לטובה בענף ועמידה במרווח גבוה מאמות מידה פיננסיות. לחברה היקף משמעותי של כלי רכב אשר אינם מועמדים כבטוחה להבטחת אשראי כלשהו התומכים בנזילותה ובגמישות הפיננסית. בשנה האחרונה החברה פעלה לקבל מסגרות אשראי חתומות בהיקף משמעותי, התפתחות חיובית המצביעה על מדיניות פיננסית שמרנית.

מדיניותה הפיננסית של החברה שמרנית וניתנת לחיזוי במידה שהיוותה שיקול נוסף חיובי בדירוג. החברה מציגה לאורך זמן מדיניות עסקית זהירה וחלוקת דיבידנדים המצביעה על עדיפות מסוימת לאינטרס של בעלי החוב ביחס לזה של בעלי המניות. מידרוג סבורה עוד כי היציבות הפיננסית המאפיינת את החברה האם ש. שלמה החזקות בע"מ תומכת במדיניותה הפיננסית השמרנית של החברה.

הדירוג לזמן קצר לנע"מ מבוסס על דירוג המנפיק לז"א ועל תחזית המקורות והשימושים לחברה לתקופה של 12 חודשים, תוך הערכת יכולת החברה לעמוד בהתחייבויותיה השוטפות על בסיס היקף המקורות מפעולות המשמעותי של החברה ויכולת החברה לשעבד את כלי הרכב לצורך מיחזור התחייבויותיה ולהגדלתן. כמו כן, מבוסס דירוג הנע"מ על הצהרת החברה כי תשמור בכל עת על היקף כלי רכב חופשיים משעבוד או יתרות נזילות או מסגרות אשראי חתומות או שילוב של כל אלו, בהיקף שלא יפחת מיתרת הנע"מ, על מנת לעמוד בדרישה לפירעון מיידי של הנע"מ בתוך 7 ימי עסקים בהתאם לתנאי הנייר.

אופק הדירוג

אופק הדירוג היציב נובע מהערכתנו כי החברה תשמר את מיצובה העסקי והפיננסי הגבוה בענף הליסינג, תשמור על יחסי רווחיות גבוהים יחסית בהתאם לתרחיש הבסיס של מידרוג ותוסיף לנקוט במדיניות פיננסית שמרנית בניהול הנזילות והמינוף.

גורמים אשר יכולים להוביל להורדת הדירוג:

עלייה בסיכון העסקי בענף הליסינג התפעולי בישראל באופן שיוביל לפגיעה בהכנסות החברה

שחיקה מתמשכת ברווחיות ופגיעה לאורך זמן ביכולת צבירת הכרית ההונית ושיפור יחס ההון למאזן

פירוט השיקולים העיקריים לדירוג

ביקושים גבוהים לכלי רכב משפיעים לחיוב על יציבות ענף הליסינג, לצד ריבית נמוכה ונגישות טובה למקורות מימון. הגידול הצפוי בצי המצרפי צפוי להמריץ את התחרות בענף

ענף הליסינג מאופיין בסיכון עסקי בינוני-גבוה. הסיכון בענף מושפע לשלילה מפוטנציאל צמיחה מוגבל, מינוף גבוה יחסית וצורכי מיחזור חוב גבוהים. הסיכון העסקי בענף ממותן מצד חסמי כניסה בינוניים-גבוהים, הנובעים בעיקר מצורך בהון עצמי משמעותי להשקעה ראשונית בצי הרכב, נגישות למקורות מימון וניסיון ומומחיות בניהול עסקאות הליסינג וערכי הגרט. ענף הליסינג נשלט בידי חמש חברות עיקריות בעלות נתח שוק של כ-80% מסך צי הליסינג התפעולי לאורך זמן. בשנים האחרונות, ועוד לפני ההשפעות הייחודיות של שנת 2020, עמד צי הליסינג המצרפי בסטגנציה יחסית ואף קיטון מסוים, זאת על אף הצמיחה שליוותה את המשק המקומי, וכפועל יוצא של רווחיות מתונה וכניסה של השחקניות הגדולות לתחומים משיקים כגון מכירת רכב חדש, העמדת מימון לרוכשי הרכבים וכן ליסינג פרטי. הסטגנציה בצי הענפי הובילה בשנים 2017-2019 לעלייה בדמי השימוש בעסקאות החדשות, ובשילוב עם מדד המחירים, חילחלה לכדי שיפור הרווחיות. עדיין, מאפייני הענף כגון בידול נמוך במוצר ובשירות ופוטנציאל צמיחה נמוך, מעודדים לאורך זמן תחרות גבוהה המתמקדת במחירי העסקאות.

שנת 2020 הובילה לצמצום מסוים בהיקף צי הליסינג המצרפי, כאשר עיקר הירידה נרשמה בצי להשכרה, ומידרוג מעריכה כי בצי המצרפי תחול עלייה מתונה במהלך 2021 בהשוואה לשנת 2020. להערכת מידרוג, הביקוש לעסקאות ליסינג לא נפגע במידה משמעותית בעקבות התפרצות מגיפת הקורונה, המשבר הכלכלי שנלווה לה והעלייה בשיעורי האבטלה. להערכת מידרוג, הדבר נבע בשל גידול בביקוש לכלי רכב, פרופיל הלקוחות של חברות הליסינג, חוזים רב שנתיים של נלקוחות וקנסות יציאה, וכן גם לאור אי הוודאות לגבי השלכות ארוכות טווח של המשבר.

לחברות בענף חשיפה לערך הגרט של כלי הרכב, בעיקר בגיל 3-4 שנים, אשר עלולה להתבטא בפער שלילי בין ערכם בספרים לבין מחירם בשוק בתום עסקת הליסינג. סיכון זה מאמיר נוכח המינוף הניכר שמאפיין את החברות בענף. מחירי כלי הרכב המשומשים מצויים במנגנון תמסורת עם מחירי הרכבים החדשים, המושפעים בתורם בעיקר משערי החליפין ומשיעור מס הקנייה על כלי רכב בישראל וכן מרמת מלאי כלי הרכב המוצעים ומטעמי הציבור. היקפו הנרחב והסחירות הגבוהה של שוק הרכב המשומש בישראל מהווים גורם ממתן בבחינת סיכון הגרט, כאשר אלו נשענים על ביקוש יציב יחסית לאורך זמן, המוזן מהגידול בבעלי רישיונות נהיגה ופתרונות תחבורה ציבורית שאינם מספקים ומעלים את הביקוש לרכב הפרטי. בנוסף, להערכת מידרוג, חברות הליסינג מהוות גורם דומיננטי במכירות של כלי רכב משומשים בטווח 0-4 שנים, עם היצע מגוון של כלי רכב ופלטפורמת מכירה רחבה אשר כוללת פתרונות של טרייד-אין ופתרונות מימון. התפרצות מגיפת הקורונה בשנת 2020 הגדילה את הביקוש לכלי רכב משומשים, על חשבון ירידה בביקוש לרכבים חדשים וכן לאור מגבלות הריחוק החברתי. חברות הליסינג חוו בשנה החולפת ביקושים חזקים לרכבים שהשתחררו מהצי והדבר הוביל לשיפור הרווחיות. להערכת מידרוג, מגמה זו צפויה להימשך גם בשנה הנוכחית. עם זאת, לאורך זמן רווחי ההון על מכירת הרכבים מהצי אמורים להתאזן למול שיעורי הפחת השוטפים. השליטה על גודל הצי וגיל הצי מהווה גורם אינהרנטי חיובי בנזילות ענף הליסינג ובגמישותו הפיננסית והדבר קיבל ביטוי בשנת 2020 שבמהלכה חלק מהחברות צמצמו ציים והאריכו עסקאות חכירה, ובכך הקטינו את ההוצאה על רכישת כלי רכב חדשים ואת צורכי גיוס החוב.

ענף הליסינג חשוף במידה רבה לרגולציה בתחום המיסוי, הן בצד שווי השימוש המשפיע על האטרקטיביות של עסקת הליסינג עבור מעסיקים ומועסקים, והן בצד שיעור מס הקנייה והמס הירוק על כלי הרכב החדשים.

להערכת מידרוג, המגמות הצפויות להשפיע על הענף בטוח הקצר הן גידול מסויים בהיקף הצי, לאחר הירידה שליוותה את השנה האחרונה, עלייה במחירי הרכבים החדשים שתשפיע לחיוב על רווחי ההון והמשך יעילות גבוהה יחסית בניהול הציים. לאורך זמן, צמיחת הענף מוגבלת, ומאויימת מצד התפתחויות כלכליות, דמוגרפיות וסביבתיות שישפיעו על הביקוש לכלי רכב.

פרופיל עסקי גבוה הנתמך בנתח שוק משמעותי, יתרונות לגודל, ושיפור ביכולת השבת הרווחים עם הגידול בתמהיל הליסינג הפרטי, על חשבון העסקי

שלמה רכב הינה חברת הליסינג המובילה בישראל עם צי בהיקף של כ-50 אלף כלי רכב, המהווה להערכת החברה נתח שוק של כ-25% מסך צי הליסינג המצרפי בענף ליום 31.12.2020. גודלה של החברה מהווה גורם חיובי בדירוג, ולהערכת מידרוג מקנה לה יתרונות לגודל, בפרט כשמביאים בחשבון את שילוב כוח הרכש והמכירה של החברה ביחד עם החברה האחות שלמה תחבורה. כמו כן, מידרוג מעריכה כי גודל הצי תומך בגמישותה הפיננסית וביכולתה להקטין את המינוף בעת אירוע לחץ לאורך מחזור האשראי.

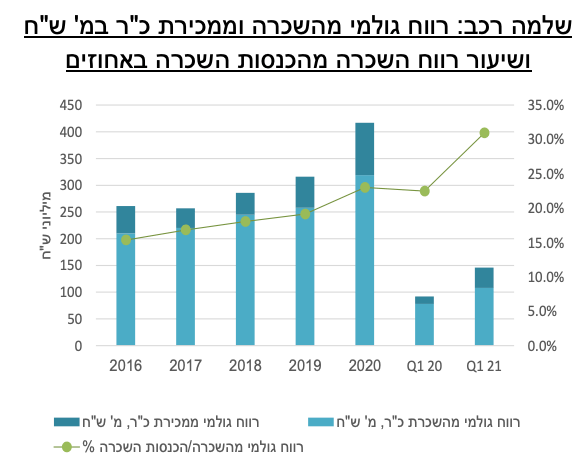

הכנסות החברה מהשכרת כלי רכב מאופיינות ביציבות ובנראות גבוהה, ואלו היוו בין 52%-58% מסך ההכנסות לאורך השנים 2017-2020, עם נתח יורד לאור הגידול בהכנסות ממכירת כלי רכב. חלקו של הרווח הגולמי מפעילות ההשכרה, המוערך על ידי מידרוג כיציב יותר ביחס לרווח ממכירת כלי הרכב, משמעותי וצפוי להוסיף ולהוות מעל 70% מהרווח הגולמי בזכות יעילות צי גבוהה, גורם התורם לפרופיל הסיכון. לחברה בסיס לקוחות רחב ומפוזר על פני מגוון ענפי משק, בתוך כך, חשיפה גבוהה לגופים ממשלתיים/ציבוריים אשר תומכת להערכתנו ביציבות הביקושים. כמו כן, צי החברה מפוזר במידה סבירה בין יצרני הרכב השונים.

אסטרטגיית החברה להתמקדות בתחום הליסינג גוזרת פיזור עסקי נמוך ופוטנציאל צמיחה מתון. בשנת 2018 נכנסה החברה לפעילות מתן אשראי ללקוחות פרטיים בעיקר לרכישת כלי רכב באמצעות החברה הבת "דרך האשראי". אמנם היקף הפעילות עודנו מתון יחסית, אך מאופיין בשיעורי צמיחה גבוהים, כאשר תיק האשראי במאזן ליום 31.03.2021 הסתכם בכ-186 מ' ₪, זאת לאחר שבמהלך שנת 2020 החברה ביצעה המחאה על דרך המכר של תיק הלוואות בסך כ-144 מ' ₪. מידרוג מעריכה צמיחה בתיק האשראי בשנה-שנתיים הקרובות לנוכח הערכתנו לעלייה ברמת הביקושים לרכישת כלי רכב משומשים, ופריסת הפעילות גם במגרשי מכירה שאינם בבעלות החברה. אנו מעריכים כי מדיניות החיתום של החברה בפעילות האשראי הינה שמרנית יחסית, בהתחשב בין השאר בשיעורי המימון שמעמידה החברה.

הרווחיות צפויה להישמר ברמה גבוהה בשנה-שנתיים הקרובות בזכות ניצולת צי, גידול בליסינג הפרטי והעלייה במחירי הרכבים

העלייה בדמ"ש עסקאות חדשות ובהדרגה גם בדמ"ש הממוצע לאורך השנים האחרונות, לצד התייעלות בניהול הצי וגידול בעסקאות פרטיות, הובילו לשיפור הרווחיות מפעילות ההשכרה עוד טרם לשנת 2020, אולם זו הגיעה לשיאה דווקא בשנת 2020, במהלכה פרצה מגיפת הקורונה, והיקף הנסועה של הצי ירד, ניצולת הצי עלתה והוצאות האחזקה פחתו. לכך נלווה גם גידול חד בביקוש לרכב משומש, ועימו עלייה בתמורות וגידול ברווח הגולמי ממכירת כלי רכב. יש לציין כי מכירת רכב חדש אינה במיקוד העסקי של שלמה רכב, אולם זו תרמה לה רווח נאה בשנים האחרונות. מפאת ההיקף המתון של פעילות זו בחברה, שלמה רכב לא נפגעה מהירידה בביקוש לרכב חדש בשנת 2020.

במהלך שנת 2020 חל קיטון בצי הליסינג של שלמה רכב, בין השאר בהשפעת ההאטה הכלכלית במשק הישראלי בשל מגיפת הקורונה. בהתאם למדיניות החברה, צי הרכב צפוי לגדול במהלך 2021-2022 בשיעור של כ-10% ביחס להיקפו בסוף שנת 2020 ובכמחצית מכך (גידול של כ-5%) ביחס להיקפו בסוף שנת 2019. גידול זה מגיע לאחר סטגנציה בגודל הצי בשנים 2017-2019, כאשר החברה פעלה לטיוב תיק הלקוחות העסקיים והרחבת פעילות הליסינג הפרטי המאופיין ברמת נסועה נמוכה יותר. כעת מעריכה מידרוג כי החברה תגדיל גם את היקף עסקאות הליסינג העסקי, חלק מכך כתיקון לירידה שחלה בשנת 2020 וחלקו על בסיס הצמיחה במשק לאורך השנים האחרונות שלא גולמה בגידול הצי. מידרוג הביאה בחשבון כי עלייה זו עשויה להשפיע לשלילה על הדמ"ש הממוצע, לאחר שזה עלה בהתמדה בשנים האחרונות. מידרוג מעריכה כי הביקוש לכלי רכב יישמר ברמה גבוהה יחסית בשנה-שנתיים הקרובות, ויתמוך ביעילות הצי (ימי מלאי נמוכים). מידרוג מעריכה הסטה של רווחי ההון לעבר ירידה ברמת הפחת שתשמר את הרווחיות מהשכרה.

תרחיש הבסיס של מידרוג לשנים 2021-2022 מניח את ההנחות העיקריות הבאות: 1. גידול חד יחסית בהיקף הצי ביחס לשנת 2020, הן בפרטי והן בעסקי, תוך המשך גידול קל בחלקו של הליסינג הפרטי; 2. שימור שיעור ניצולת צי גבוהה כתוצאה ממלאי נמוך; 3. ירידה ריאלית בדמ"ש עסקאות חדשות כפועל יוצא מגידול ההיצע הצפוי בצי הליסינג; 4. עלייה מסויימות במכירות רכב חדש (0 ק"מ) וכפועל יוצא גם בעסקאות הטרייד-אין; 5. עלייה בהוצאות האחזקה, מכירה וכלליות ביחס לשנת 2020 לאור בלימת החסכונות שאפיינו את שנת הקורונה ולאור הגידול בצי; 6. עלייה בהוצאות המימון, כאשר מחד הן יושפעו לטובה מהמשך ירידה במחיר החוב של החברה ומנגד, מהגידול בצי וגידול בחוב הנלווה לכך וכן מעלייה בציפיות האינפלציוניות. בהתאם לכך, מידרוג מעריכה כי הרווח התפעולי בשנים 2021-2022 צפוי לעמוד בטווח של 280-250 מ' ₪ לשנה (כ-268 מ' ₪ בשנת 2020).

שיעור הרווח הנקי לנכסים במאזן צפוי בשנים אלו לעמוד ברמה גבוהה יחסית של 3.5% לעומת כ-4.2% בשנת 2020 ו-1.5% בשנת 2019. יש לציין כי בשנת 2020 הרווח הנקי הושפע לחיוב מהפרשי הצמדה שליליים בהוצאות המימון, הנרשמים בדוחות על פי הציפיות לאינפלציה, שהתמתנו בשנת 2020 למול השנים 2018-2019. יחס הרווח התפעולי להוצאות המימון ברוטו צפוי להיוותר ברמה גבוהה יחסית של X3.5 עד X4.0 בשנות התחזית, בהשוואה לכ-X5.3 בשנת 2020 וממוצע של X1.8 בשנים 2017-2019.

השיפור ברווחיות יוסיף לבנות את כרית ההון, אולם בקצב מתון לאור הגידול בצי

החברה הציגה מגמת שיפור בכרית ההון בשנים האחרונות, נוכח צבירת רווחים וחלוקת דיבידנדים מתונה שאינה עולה על 50% מהרווח הנקי. בד בבד, רמת החוב הפיננסי נטו נותרה יציבה יחסית בשנים 2018-2020 בטווח של 2.4-2.6 מיליארד ₪ לנוכח הירידה בהיקף הצי בשנים אלו. רמת המינוף של החברה, המתבטאת ביחס הון עצמי למאזן, בולטת לטובה ביחס לחברות ההשוואה בענף הליסינג, וכן הולמת את דירוג החברה, כפי שמתבטא ביחס של כ- 19.6% ליום 31.03.2021 (ובניטרול מזומנים כ-20.2% לעומת כ-18.9% ליום 31.03.2020). אלו להערכת מידרוג הגורמים העיקריים שישפיעו על המגמה ביחס המינוף של החברה בשנתיים הבאות: 1. גידול חד יחסית בהיקף הצי לנוכח מדיניות החברה שיוביל לגידול בחוב הפיננסי בהיקף של 600-800 מ' ₪ על פני 6 רבעונים; 2. גידול בתיק ההלוואות לרכישת כלי רכב ללקוחות פרטיים, בהיקף של 100-120 מ' ₪, גידול הנתמך להערכתנו בביקושים יציבים לכלי רכב משומשים; 3. צבירת כרית הונית בהיקף של 100-80 מ' ₪ בכל אחת מן השנים 2021-2022. לאור זאת מידרוג מעריכה שיפור מתון ביחס הון למאזן, אשר צפוי לנוע בטווח של 21%-22% בשנות התחזית.

יכולת יצור התזרימים של החברה טובה ומצויה במגמת גידול לנוכח השיפור ברווחיות, וכנגזר מובילה ליחסי כיסוי חוב מהירים, יציבים וסבירים לרמת הדירוג. יחס הכיסוי חוב ברוטו ל- FFO נע סביב X4.0 בין השנים 2019-2017 והשתפר בחדות במהלך שנת 2020 לכ-X2.9 לנוכח השיפור ברווחיות וקיטון הצי. תרחיש הבסיס של מידרוג מניח כי יחס הכיסוי צפוי לנוע בשנות התחזית בטווח של X3.5 עד X4.0, לנוכח הגידול הצפוי בצי ובחוב הפיננסי, לצד הערכתנו לשיפור במקורות מפעולות של החברה בשנות התחזית. להערכת מידרוג, תזרים המזומנים השנתי מפעילות שוטפת לפני רכישת רכבים חדשים ולפני השפעת הון חוזר תפעולי צפוי לעמוד על 50%-56% מהחוב הפיננסי בשנים 2021-2022 (כ-61% בשנת 2020 וממוצע 53% בשנים 2017-2019). זהו יחס חזק ובולט לטובה לענף.

גמישות פיננסית טובה ופרופיל נזילות הולם, הנתמכות בתזרימי מזומנים חזקים וסחירות גבוהה של נכס הבסיס

שלמה רכב בולטת לטובה בגמישותה הפיננסית, בזכות רמת מינוף מתונה יחסית ומרווח גבוה מאמות מידה פיננסיות. כמו כן, לחברה היקף משמעותי של כלי רכב פנויים משעבוד ביחס לחלויות החוב, התומכים בנזילותה. לאורך זמן, לחברה יתרות נזילות בהיקף נמוך ביחס לחלויות החוב, ונזילותה נובעת בעיקר מתזרים פנימי (תזרים מפעילות שוטפת לפני רכישת כלי רכב חדשים לצי ולפני הון חוזר תפעולי), תוך שהחברה שולטת על גודל הצי ועל היקף הרכישות החדשות. בנוסף, בשנה האחרונה החברה חתמה על מסגרות אשראי מחייבות בהיקף משמעותי, גורם חיובי המצביע על מדיניות פיננסית שמרנית בניהול הנזילות.

בתרחיש הבסיס של מידרוג לתקופה של 4 רבעונים החל מ-31.03.2021 מידרוג מניחה כי החברה תייצר תזרים חופשי FCF שלילי (לפני גיוס/פרעון חוב פיננסי) בטווח של 600-650 מ' ₪ המורכב מהמקורות והשימושים העיקריים הבאים: תזרים מזומנים מפעילות שוטפת לפני רכישת כלי רכב ולפני שינויים בהון חוזר בסך של כ-1.6 מיליארד ₪; הוצאה לרכישת כלי רכב בסך של כ-1.8 מיליארד ₪; השקעות בהון חוזר, ברכוש קבוע ותשלום דיבידנדים לבעלי המניות בסך של 400-450 מ' ₪. בד בבד, לחברה חלויות של הלוואות לז"א ואג"ח בהיקף של כ-630 מ' ₪, זאת ללא פרעונות אשראי ז"ק ונע"מ. מידרוג מעריכה כי התזרים השלילי וחלויות החוב ימומנו באמצעות גיוס חוב פיננסי, באופן שהחברה נדרשת לגייס בטווח הקצר סך של 1.2-1.3 מיליארד ₪, כמחצית מכך כאמור מחזור חוב קיים. הסחירות הגבוהה של צי כלי הרכב מהווה גורם מפתח בענף הליסינג התפעולי ומקנה לחברות נגישות טובה לשוק ההון ולמערכת הבנקאית, ומקור עיקרי למול עומס חלויות החוב וההשקעות הנדרשות בהגדלת הצי. יכולתה של החברה למחזר את חלויות החוב ולהגדיל את החוב הפיננסי נשענת על שעבוד צי הרכבים החדש והקיים לטובת המממנים בשיעור הישענות של בין 70% עד 100% (כתלות במקור המימון, בנקים או גיוס חוב סחיר).

הדירוג לזמן קצר לניירות ערך מסחריים מבוסס על דירוג המנפיק Aa3.il ועל תחזית המקורות והשימושים לחברה לתקופה של 12 חודשים, תוך הערכת יכולת החברה לעמוד בהתחייבויותיה השוטפות. כמו כן, מבוסס דירוג הנע"מ על הצהרת החברה כי תשמור בכל עת על כלי רכב שלא מועמדים כבטוחה להבטחת חוב כלשהו בשווי כלי רכב (לאחר הפחתות) שלא יפחת מיתרת הנע"מ או על יתרות נזילות או על מסגרות אשראי חתומות, או שילוב של כל אלו, ובהיקף שלא יפחת מיתרת הנע"מ, זאת על מנת לעמוד בדרישה לפירעון מיידי של הנע"מ בהתראה של 7 ימי עסקים, בהתאם לתנאי הנייר.

שיקולים נוספים לדירוג

מדיניותה הפיננסית של החברה שמרנית וניתנת לחיזוי במידה שהיוותה גורם חיובי בדירוג. החברה מציגה לאורך זמן צמצום במינוף, מדיניות עסקית זהירה וחלוקת דיבידנדים אשר מצביעה על עדיפות מסוימת לאינטרס של בעלי החוב ביחס לזה בעלי המניות. מידרוג סבורה עוד כי היציבות הפיננסית המאפיינת את החברה האם שלמה החזקות, בהיעדר חוב פיננסי נוסף ברמת שלמה החזקות, לצד גם היציבות בחברות האחיות שלמה ביטוח ושלמה תחבורה, תומכת במדיניותה הפיננסית השמרנית של החברה.

Image by Oleg Gamulinskiy from Pixabay

Image by Oleg Gamulinskiy from Pixabay