עיקרי דברים

מקרו

ההתאוששות הכלכלית במשק המשיכה להאט בחודש יוני, כך עולה מהמדד המשולב למצב המשק של בנק ישראל. על פי המדד הנזק שנגרם למשק עד כה, עקב משבר הקורונה הינו משמעותי, ונאמד בהפסד תוצר של כ-3.5%-4.0%.

הרמה הנוכחית של המשרות הפנויות גבוהה בכ-30 אלף משרות בהשוואה למצב ערב המשבר, בזמן שמספר המובטלים עלה באופן משמעותי הרבה יותר, כ-388 אלף מובטלים (בהגדרה הרחבה) ביוני 2021 לעומת כ-150 אלף מובטלים ערב המשבר. במצב זה רמת האבטלה צפויה להישאר גבוהה ביחס למצבה טרום המשבר.

הענפים שנפגעו ממשבר הקורונה מתקשים להתאושש. הענפים שפעילותם עדיין נמוכה משמעותית מהרמה לפני פרוץ המשבר, הם: שירותי אירוח ואוכל, אמנות בידור ופנאי, חינוך ושירותי ניהול ותמיכה.

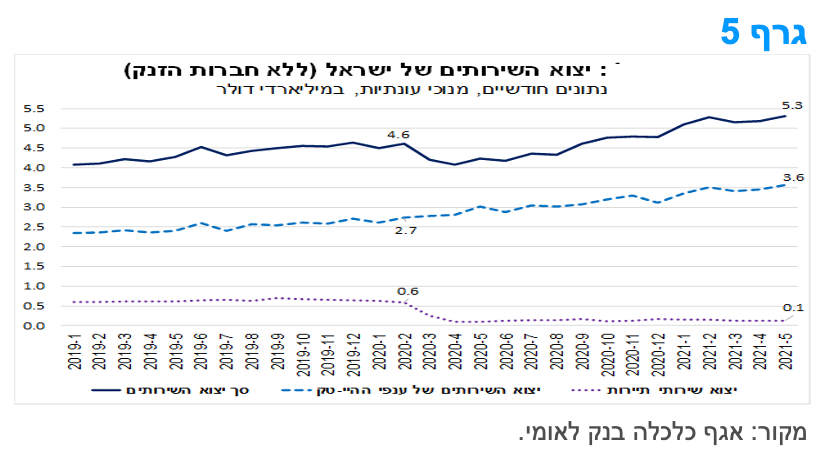

יצוא השירותים של ענפי ההיי-טק ממשיך לצמוח ומקזז את הגירעון המסחרי בחשבון השוטף של מאזן התשלומים, שגדל משמעותית מתחילת השנה.

הצמיחה בארה"ב ברביע השני של השנה האטה וצפויה להאט עוד יותר במחצית השנייה של השנה. הצמיחה השנתית צפויה להסתכם בכ-6%.

הפד ממשיך להיות אופטימי ביחס לכלכלת ארה"ב אך נמנע לפי שעה מלנקוב במועד לתחילת ה TAPERING.

כלכלת גוש האירו הפתיעה לחיוב עם צמיחה של 2% ברביע השני של השנה תודות לצמיחה מהירה יחסית במדינות דרום אירופה.

אג"ח ממשלתי

היוותרות התשואות בעולם ברמה נמוכה יחסית ממשיכה לתמוך ברמת התשואות הנוכחית בשוק האג"ח הממשלתי המקומי.

ריבית בנק ישראל צפויה להיוותר ברמתה נוכחית לפחות עוד כשנתיים.

נמשכת העדפתינו להשקעה באפיק השקלי הלא צמוד.

אנו ממליצים על השקעה במח"מ בינוני פלוס.

השקלים הלא צמודים מומלצים לאחזקה בטווח של 5 שנים ומעלה.

צמודי המדד מומלצים להשקעה בטווח של עד 2 – 5 שנים.

אנו ממליצים על הגדלת הרכיב השקלי הלא צמוד על חשבון צמודי המדד.

אג"ח קונצרני

מגמת העלייה ברמת המרווחים נמשכה השבוע למרות עליות שערים במדדים המובילים.

חודש יולי הסתיים עם גיוס של קרוב ל 12 מיליארד ₪ בשוק הראשוני. מדובר ביותר ממחצית הסכום שגויס בכל המחצית הראשונה של השנה.

לא מומלצת הגדלת החשיפה לאפיק הקונצרני וברמות דרוג נמוכות יש אף לשקול הקטנת החשיפה.

אג"ח ממשלתי ומקרו

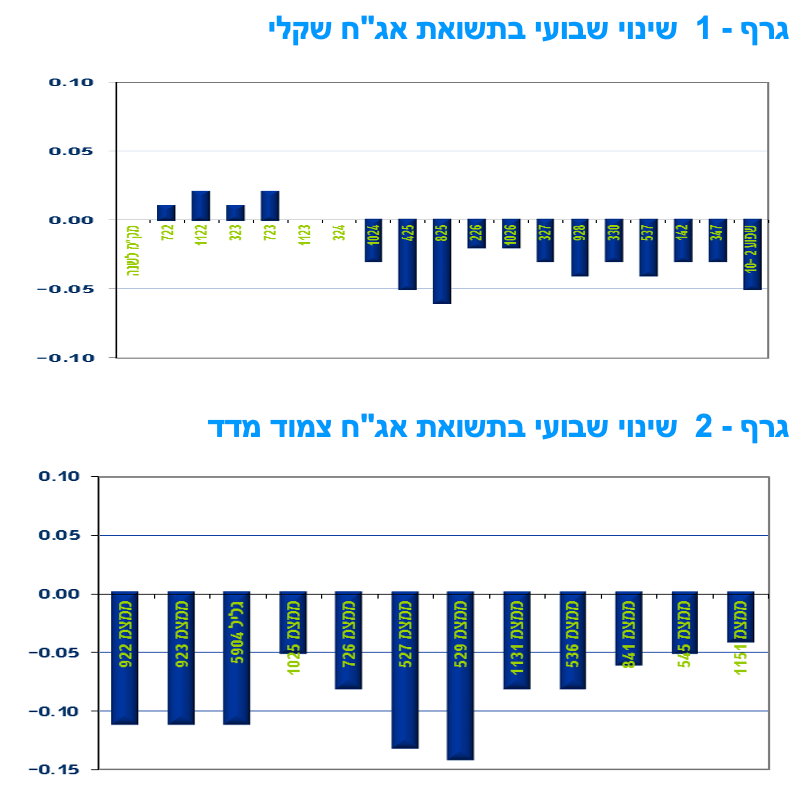

מבט שבועי – מגמה חיובית נרשמה השבוע בשוק האג"ח הממשלתי כאשר למעט שקלים הלא צמודים הקצרים, שאר האפיקים רשמו ירידת תשואות ועליות מחירים. בלטו בעיקר צמודי המדד לטווח קצר – בינוני בירידת תשואות חדה יחסית של כ – 10 נ"ב בממוצע. ציפיות האינפלציה שבו ועלו השבוע ושוב מתייצבות ברמה של סביב 1.95% – 2.00% כמעט לאורך העקום כולו.

שוק האג"ח הממשלתי המקומי נסחר השבוע במגמה חיובית של עליות שערים וירידת תשואות במרבית האפיקים למעט בשקלים הלא צמודים לטווח קצר. בלטו בירידת תשואות צמודי המדד לטווח הקצר - בינוני , ירידת תשואות של כ- 10 נ"ב בממוצע. בסיכום שבועי רשם מדד האג"ח הכללי ממשלתי עליית מחירים של 0.36% כאשר צמודי המדד רושמים עלייה שבועית ממוצעת של 0.60%. כאמור עיקר עליות המחירים בצמודי המדד נרשמו בטווח של 5 שנים ומעלה עלייה של כ – 0.90% בממוצע. בשקלים הלא צמודים בלטה מגמה של יציבות ואף עליית תשואות קלה בחלק הקצר של העקום על רקע העובדה כי התשואות עד לטווח של קרוב לשלוש שנים נסחרות מתחת לרמת ריבית בנק ישראל. בחלק הבינוני – ארוך של העקום השקלי הלא צמוד נרשמה ירידת תשואות קלה בדומה למגמה בעולם השבוע. החלק הקצר של העקום השקלי הלא צמוד ממשיך להיסחר בתשואות אפסיות הנובעות מהמשך הביקושים החזקים למק"מ מצד משקיעים זרים כחלק מאסטרטגיית ה- BUY AND SELL שהם מבצעים בשוק המט"ח. במסגרת אסטרטגיה זו הם מביאים דולרים לשוק בעסקאות סגורות למספר חודשים, כאשר לאחר ההמרה לשקלים הם "מחנים" את השקלים שהומרו במק"מ ובאיגרות ממשלתיות לטווח קצר. כתוצאה מכך עקום המק"מ נסחר מזה תקופה די ארוכה סביב תשואות אפסיות ולעיתים אף שליליות. כתוצאה מכך, גם החלק הקצר של העקום לטווח של עד שנתיים נסחר מתחת לריבית בנק ישראל למרות שאין צפי כרגע להורדת ריבית בנק ישראל. בהקשר זה נציין כי בחודש אוגוסט מפחית בנק ישראל את הנפקות המק"מ במיליארד ₪.

על רקע מגמת הביצועים העודפים של צמודי המדד שוב שבו ועלו ציפיות האינפלציה לאורך העקום. הציפיות עומדות כרגע ברמה של 1.95-2.00% בממוצע לשנה כמעט לאורך העקום כולו. כפי שאנו כותבים מזה תקופה מדובר להערכתנו בציפיות מעט גבוהות ביחס לתחזיתנו להתפתחות סביבת האינפלציה בישראל בשנתיים הקרובות. אנו צופים סביבת אינפלציה של סביב 2% עד לסוף השנה הנוכחית, אולם אל תוך שנת 2022 ובעיקר בהמשך אל תוך שנת 2023, אנו צופים חזרה אל סביבת האינפלציה שאפיינה את המשק הישראלי טרום משבר הקורונה -- קרי סביבה של עד 1% בממוצע לשנה.

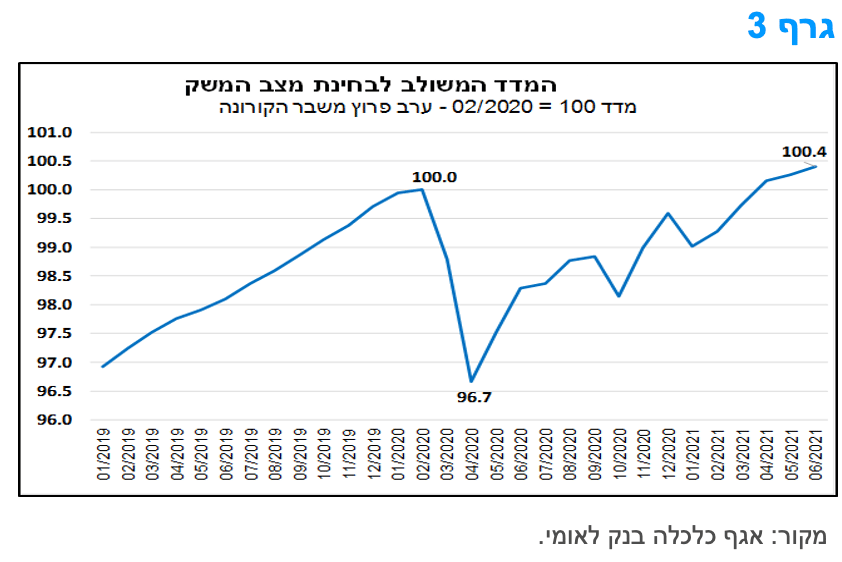

המדד המשולב של בנק ישראל מצביע על המשך ההתאוששות בפעילות הכלכלית אולם תוך האטת הקצב.

המדד המשולב לבחינת מצב המשק עלה בחודש יוני ב-0.14% (לעומת החודש הקודם), כך על-פי נתוני בנק ישראל. זאת, בהמשך לעלייה בשיעור דומה בחודש מאי, ולעליות חדות יותר בחודשים פברואר-אפריל. דהיינו, מנתוני המדד המשולב עולה כי הפעילות הכלכלית במשק המקומי ממשיכה להתרחב, אך זאת תוך האטה מסוימת בקצב, לאחר הצמיחה המואצת שהייתה עם פתיחת המשק.

רכיבי המדד שבלטו לחיוב, הם: יבוא מוצרי צריכה, יבוא תשומות לייצור ומשרות השכיר (אפריל). מנגד, יצוא הסחורות, מדדי הפדיון בענפי המסחר והשירותים (מאי), יצוא השירותים (אפריל) והתחלות הבנייה (מרץ), קיזזו את קצב עליית המדד המשולב.

כפי שניתן לראות בגרף 3, המדד המשולב לחודש יוני מצביע על רמת פעילות גבוהה בכ-0.4% בהשוואה לרמה ערב המשבר (פברואר 2020). אולם, בחינה של רמת הפעילות הנוכחית בפועל לעומת הרמה שהייתה צפויה ללא המשבר, מעלה כי הנזק שנגרם למשק עד כה, עקב משבר הקורונה הינו משמעותי, ונאמד בהפסד תוצר של כ-3.5%-4.0%. כמו כן, נציין כי ניכרת שונות בין רכיבי המדד המשולב. בעוד שקיימים רכיבים שהציגו ביצועים חלשים יחסית (התחלות בנייה, משרות שכיר ועוד), ישנם רכיבים אשר עלו במידה ניכרת בהשוואה לרמתם ערב המשבר (הנתון הזמין האחרון לעומת פברואר 2020). בראשם, יבוא מוצרי צריכה; עקב השתחררות ה"ביקוש הכבוש" על רקע השיפור המתמשך בסנטימנט הצרכני ובנתוני התעסוקה; ושיעור המשרות הפנויות.

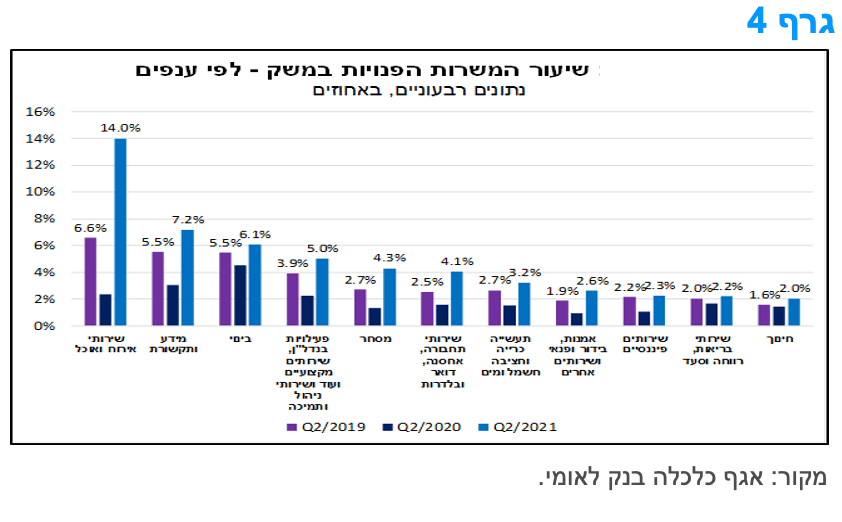

העלייה במספר המשרות הפנויות אינה מספיקה בכדי לקלוט את מלוא האבטלה העודפת שנוצרה עקב המשבר.

בנק ישראל מתייחס בהודעתו, על המדד המשולב, לגידול המתמשך בביקוש לעובדים על רקע הרחבת הפעילות לאחר פתיחת המשק. נתוני הלשכה המרכזית לסטטיסטיקה (הלמ"ס) מלמדים כי שיעור המשרות הפנויות עמד על כ-3.4% (שהם כ-100 אלף משרות) לפני פרוץ המשבר, ירד לשפל של כ-1.7% (שהם כ-40 אלף משרות) מיד עם פרוץ המשבר (מרץ-אפריל 2020), ולאחר מכן החל לעלות בהדרגה, עד שבתקופה האחרונה, לאחר פתיחת המשק, הגיע לשיא של כ-4.8% (שהם כ-130 אלף משרות).

תהליך התרחבות הפעילות בחודשים האחרונים הביא לעליית הביקוש לעובדים, אולם בחלק מהענפים המעסיקים נתקלו במחסור חמור בעובדים. זאת, בין היתר, על רקע תשלום דמי אבטלה לפרק זמן ממושך (עד לאחרונה) לעובדים שהוצאו לחל"ת, מה שהפחית את התמריץ של מובטלים (בדגש על אלה שרמת שכרם נמוכה יחסית) לחזור למעגל העבודה. כפי שניתן לראות בגרף 4 המצורף בעמוד הבא, התפתחות זו בולטת בעיקר בענף שירותי אירוח ואוכל, בו שיעור המשרות הפנויות עלה ברביע השני של השנה לרמה חריגה של כ-14%. עוד נציין כי העלייה המשמעותית ביותר במספר המשרות הפנויות הייתה במחוזות תל אביב והמרכז, בהם ישנו ריכוז גבוה של משרות בענפים בהם קיים מחסור בעובדים, ביניהם גם מידע ותקשורת (היי-טק).

הרמה הנוכחית של המשרות הפנויות גבוהה בכ-30 אלף משרות בהשוואה למצב ערב המשבר, בזמן שמספר המובטלים עלה באופן משמעותי הרבה יותר, כ-388 אלף מובטלים (בהגדרה הרחבה) ביוני 2021 לעומת כ-150 אלף מובטלים ערב המשבר. בהקשר זה, נדגיש כי היחס בין מספר המובטלים למספר המשרות פנויות במשק עומד כיום על כ-3, כפול מהיחס שהיה ערב פרוץ המשבר (כ-1.5). כלומר, המשק מתאושש ממשבר הקורונה, אך קצב יצירת המשרות הנוכחי אינו מספיק בכדי לקלוט את מלוא הגידול העודף באבטלה, שנגרם כתוצאה מהמשבר (למעלה מ-200 אלף מובטלים חדשים). מדובר בהתאוששות "דלת תעסוקה", שמהווה אתגר לקובעי המדיניות הכלכלית, אשר יידרשו לספק לו מענה, דרך סיוע מסיבי ויעיל בהכשרת המובטלים והתאמת כישוריהם לאלו הנדרשים על ידי השוק, וגם דרך עידוד והאצת הפעילות הכלכלית במשק, בכדי להביא להתאוששות שוק העבודה מוקדם ככל שניתן.

יצוא השירותים של ענפי ההיי-טק ממשיך לצמוח וממשיך להוות הווה מנוע צמיחה חשוב למשק הישראלי.

יצוא השירותים של ישראל ממשיך להציג ביצועים טובים, תוך שונות משמעותית בין הרכיבים. סך יצוא השירותים (ללא חברות הזנק) עמד בחודש מאי 2021 על כ-5.3 מיליארד דולר, נתון המשקף צמיחה של כ-2.6% בהשוואה לחודש הקודם, זאת בהמשך למגמה ארוכת הטווח.

הרכיב שתומך לאורך זמן בצמיחת יצוא השירותים הוא יצוא שירותי היי-טק (שירותי תקשורת, תכנות וייעוץ בתחום המחשבים, שירותי אחסון מידע, מחקר ופיתוח ועוד), שמהווה מקור צמיחה חשוב ומשמעותי למשק הישראלי בשנים האחרונות, אשר נתמך ביתרון היחסי שיש למשק הישראלי בתחום זה. רכיב זה לא הושפע באופן משמעותי מהגבלות הקורונה והמשיך לצמוח גם במהלך המשבר. יצוא שירותי ההיי-טק עמד בחודש מאי על כ-3.6 מיליארד דולר (שהם כ-67% מסך יצוא השירותים), וצמח בכ-3.3% לעומת החודש הקודם. מנגד, יצוא שירותי התיירות, אשר הושבת מפעילות כמעט לחלוטין מאז פרוץ המשבר, עקב השמים הסגורים וההגבלות המחמירות על טיסות ושירותי הארחה בארץ ובעולם, צמח בחודש מאי בכ-1.1%. אולם, הרמה הנוכחית נותרה נמוכה בכ-77.4% בהשוואה לרמה ערב המשבר (פברואר 2020). מנגד, כפי שניתן לראות בגרף 5 , הרמה הנוכחית של יצוא שירותי ההיי-טק גבוהה בכ-30.2% מרמתה ערב המשבר, כך שבסך הכול היקף יצוא השירותים גבוה בכ-15.4% לעומת הרמה ערב המשבר.

לסיכום, בחודשים ינואר-מאי 2021 יצוא השירותים (ללא חברות הזנק) הסתכם בכ-26 מיליארד דולר, נתון המשקף גידול של כ-4.4 מיליארד דולר בהשוואה לתקופה המקבילה אשתקד. זהו גורם המקזז את הגירעון המסחרי בחשבון השוטף של מאזן התשלומים, שגדל משמעותית מתחילת השנה, ועומד על כ-7 מיליארד דולר (כולל יוני). במבט קדימה, אנו מעריכים כי, בתרחיש מרכזי, יצוא השירותים של ישראל צפוי לצמוח בכ-6% (ריאלי) במהלך 2021, ובקצב מהיר יותר בשנים שלאחר מכן.

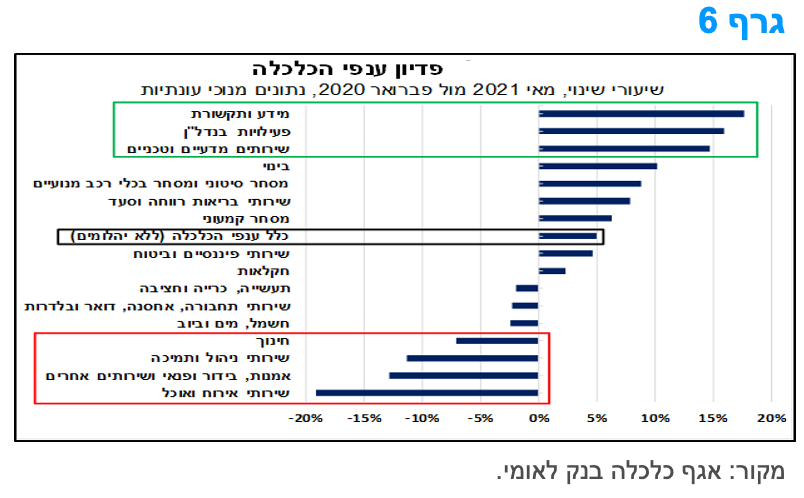

הענפים שנפגעו ממשבר הקורונה מתקשים להתאושש.

ההאטה המסוימת בקצב התאוששות הפעילות הכלכלית, ניכרת גם בנתוני הפדיון בענפי המשק. כך, לאחר שלושה חודשים רצופים של שיפור בפעילות, פברואר-אפריל, במהלכם נרשם שיעור עלייה מצטבר של כ-7.5%, חלה בחודש מאי ירידה של כ-3.3% בפדיון בסך ענפי הכלכלה, ללא יהלומים (נתונים חודשיים, מנוכי עונתיות). עם זאת, רמת הפעילות (הפדיון בסך ענפי הכלכלה ללא יהלומים) בחודש מאי נותרה גבוהה בכ-5% בהשוואה לרמה ערב המשבר (פברואר 2020).

בגרף 6, מוצגת בחינה של נתוני הפדיון בחודש מאי 2021 לעומת פברואר 2020, בפילוח לפי ענפי הפעילות השונים. הנתונים מצביעים על שונות ענפית משמעותית בהתפתחות הפעילות. הענפים שפעילותם עדיין נמוכה משמעותית מהרמה לפני פרוץ המשבר, הם: שירותי אירוח ואוכל, אמנות בידור ופנאי, חינוך ושירותי ניהול ותמיכה. בעוד שרמת הפעילות בענפים: מידע ותקשורת (היי-טק), פעילויות בנדל"ן (שירותי תיווך, השכרת מבנים ועוד) ושירותים מדעיים וטכניים, בולטת לחיוב. ענפים אלה פחות חשופים להשפעות השליליות של משבר הקורונה, וכן נהנים מהתאוששות הפעילות לאחר פתיחת המשק. במבט קדימה, להערכתנו, בתרחיש מרכזי, קצב הגידול הנוכחי של הפעילות הכלכלית עשוי להימשך גם בחודשים הבאים, זאת בהנחה שהיקף התחלואה הנוכחי לא יתפשט בצורה רחבה אשר תביא להחמרה נוספת בהגבלות הקורונה, מה שצפוי לעכב את תהליך היציאה של המשק מהמשבר. אנו צופים צמיחה של כ-5% לשנה בממוצע בתוצר המקומי במהלך השנים 2021-2022, תחזית אשר תואמת את ההערכות העדכניות של משרד האוצר שפורסמו בימים האחרונים.

מקרו עולמי

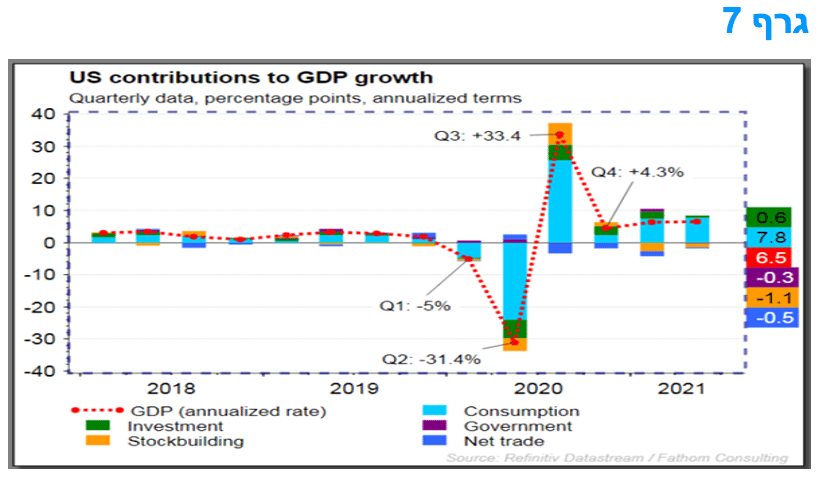

צמיחת התוצר בארה"ב הייתה נמוכה ביחס לציפיות בעיקר על רקע ירידה במלאים, בהוצאות הממשלה ובהשקעות לבנייה במגורים. הצמיחה צפויה להמשיך ולהאט בהמשך השנה.

העלייה של התוצר ברביע השני של 2021, בשיעור של 6.5% במונחים שנתיים, הייתה מתחת לקונצנזוס שצפה בממוצע עלייה בשיעור של 8.5%. הנתון החלש יחסית הושפע מירידה בלתי צפויה בהוצאות הממשלה ובהשקעות לבנייה למגורים וכן מירידת מלאים. החדשות הטובות הן שהתוצר שב ברמתו לרמה של טרום המגיפה.

עם זאת, נראה שהצמיחה תמשיך ותאט בהמשך השנה, זאת תוך שההשפעה של ההרחבה הפיסקלית הישירה למשקי הבית ההולכת ודועכת, הזינוק במחירים, אשר מחליש את כוח הקנייה של משקי הבית, ווריאנט הדלתא אשר משתולל בדרום ארה"ב. כמו כן, שיעור החיסכון של משקי הבית פחת בצורה מהירה מהצפוי ומשמעות הדבר היא שנותר פחות "כסף פנוי" לרכישות גדולות בהמשך הדרך.

על רקע גורמים אלו, צפוי שצמיחת התוצר הריאלי תאט ל- 3.5% במונחים שנתיים במחצית השנייה של השנה, תוך שצמיחת התוצר ברביע השלישי צפויה להיות כ -4.0% וצפויה האטה נוספת ברביע האחרון של השנה. הצמיחה השנתית צפויה להסתכם בכ-6%.

מבחינת גורמי הצמיחה ברביע השני, לצריכה הפרטית הייתה תרומה דומיננטית. כאמור לעיל הצריכה נתמכה "באכילה" מהירה של החיסכון הפרטי. הצמיחה גם נתמכה בהשקעות העסקיות, תוך זינוק בהשקעות בכלי תחבורה וציוד תעשייתי. אולם, ההשקעות לבניה למגורים התכווצו. המחסור באספקה של חומרי גלם ורכיבים, שעדיין מעכב את הייצור, תרם לירידה במלאים, אשר הפחיתה מגידול התוצר.

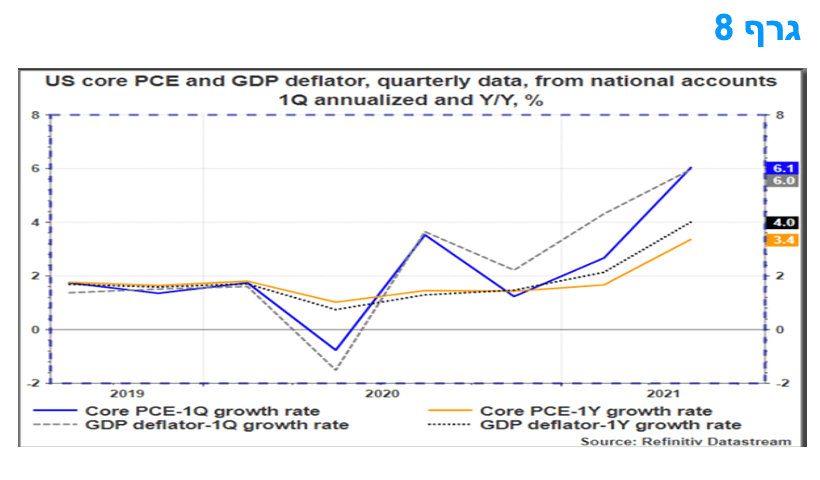

מרכיבי המחירים שבחשבונאות הלאומית מעידים על ההאצה שבעליית המחירים, כאשר ברביע השני של 2021 מחירי התוצר עלו בשיעור של 6.0% במונחים שנתיים ומחירי הליבה של ה- PCE עלו ב-6.1% במונחים שנתיים. בהשוואה לתקופה המקבילה אשתקד, מדובר בעלייה של 4.0% ו-3.4% במחירי התוצר וליבת ה- PCE בהתאמה.

הפד ממשיך להיות אופטימי ביחס לכלכלת ארה"ב אך נמנע לפי שעה מלנקוב מועד לתחילת ה TAPERING.

באופן כללי, הפד עדיין אופטימי על המשק האמריקאי, למרות שההצהרה של ה - FOMC מזהירה מפני סיכוני הווירוס. היו"ר פאוול הדגיש את הסיכון של עליית התחלואה במידה ניכרת בדרום ארה"ב, שם שיעורי ההתחסנות נמוכים, אך טען כי כל גל תחלואה נוסף פוגע פחות מבחינה כלכלית מאשר גלים קודמים.

הפד התקדם בצעד קטן לקראת סיום ה-QE, אך הודעה ברורה ואופרטיבית בנושא זה צפויה לבוא רק בספטמבר, ומהלך ה- TAPERING עצמו איננו צפוי להתחיל לפני תחילת שנת 2022. ההצהרה של ה - FOMC אישרה כי הפד ימשיך לקנות 120 מיליארד דולר של נכסים מדי חודש עד שתושג התקדמות משמעותית של חזרה לתעסוקה מלאה ורחבה וגם עמידה ביעד האינפלציה. ההצהרה של ה - FOMC מבהירה כי "המשק התקדם לקראת השגת מטרות אלה" ויתקיים מעקב שוטף בנושאים אלו. במסיבת העיתונאים לאחר הודעת הריבית, היו"ר פאוול שינה במקצת את גישתו בהשוואה לתצהירים פומביים קודמים בדרך שמביעה יותר אופטימיות לגבי מידת החזרה לתעסוקה מלאה.

מהלך ה- TAPERING צפוי להיות מיושם במהלך 2022 – כלומר להתחיל ולהסתיים במהלך שנה זו. צפוי שמהלך צמצום הרכישות יתחלק באופן אחיד בין איגרות חוב ממשלתיות ואג"ח MBS. לאחר מכן, בטווח הרחוק יותר, הפד צפוי לאפשר למאזנו להצטמצם על ידי אי-השקעה מחדש של אחזקות אג"ח שיגיעו לפדיון. הפד יהיה זהיר יותר מאשר בפעם הקודמת, כאשר ההידוק הכמותי גרם למשבר נזילות חריף במחצית השנייה של 2019. הודעת הפד כללה עדכון לגבי שני מתקני ריפו חדשים על מנת לספק נזילות לשוקי הכסף המקומיים והבינלאומיים, זאת ככל הנראה על מנת להכשיר כלים נוספים בכדי להתמודד עם מצוקת נזילות על פי הצורך. העלאת ריבית ראשונה איננה צפויה לפני 2023.

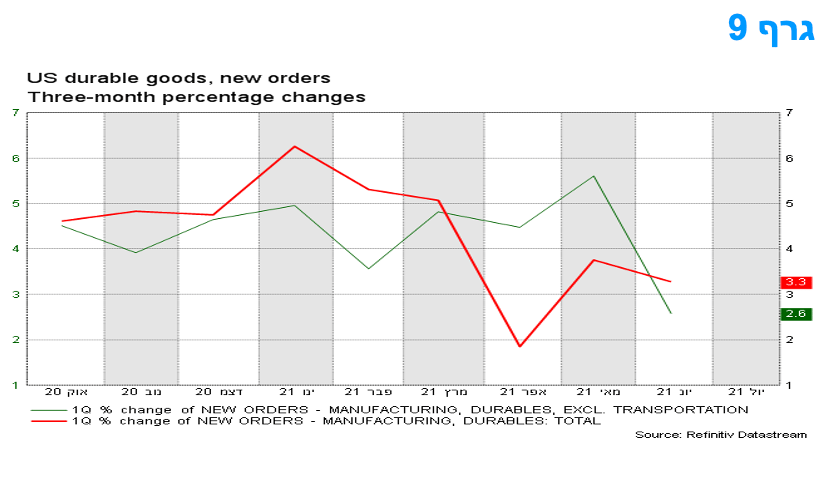

נתון הזמנות מוצרי בני קיימא בארה"ב היה חלש יחסית, למעט בתחום התחבורה ובעיקר התעופה.

נתוני הזמנות בני-הקיימא בחודש יוני היו מעט חלשים מהצפי המוקדם, זאת למרות שנרשם הגידול בשיעור של 0.8% בהזמנות. הנתונים מחברת בואינג, תרמו תרומה חיובית לנתון הכולל, עם הזמנות של 146 מטוסים נטו ביוני, לעומת 20 בחודש הקודם. הירידה של 0.3% בהזמנות כלי רכב הייתה פחות גרועה מהצפי המוקדם בהתבסס על נתוני הייצור התעשייתי, כאשר המחסור במוליכים למחצה ממשיך לעכב את התפוקה. בסך הכל, תחום התחבורה מכל סוגיו עלה ב -2.1%. למעט תחבורה, העלייה בהזמנות הליבה בשיעור של 0.3% הייתה מעט מאכזבת, אך ההזמנות לציוד שלא לצרכי ביטחוני, וללא מטוסים, הייתה טובה יותר ובשיעור של כ- 0.6%.

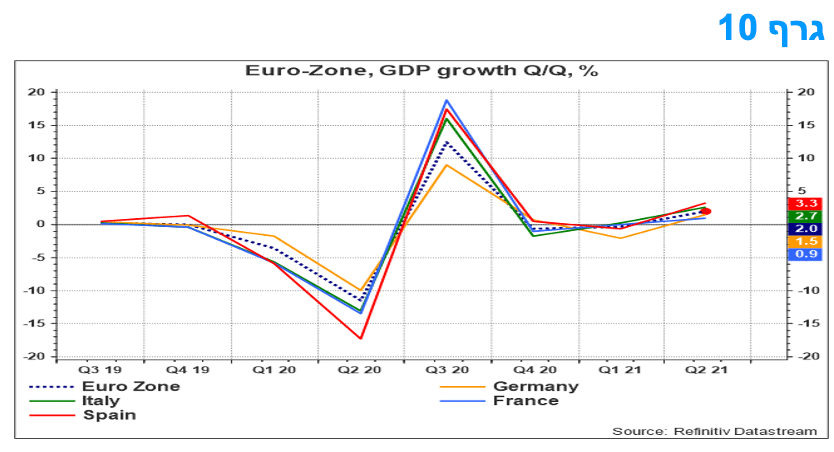

כלכלת גוש האירו הפתיעה לחיוב עם צמיחה של 2% ברביע השני של השנה תודות לצמיחה מהירה יחסית במדינות דרום אירופה.

כלכלת גוש האירו צמחה בשיעור של 2.0% במונחים רבעוניים ברביע השני וזוהי תוצאה טובה יותר מאשר הקונצנזוס ציפה. נתון התוצר של גרמניה היה קצת חלש מהצפוי (+ 1.5%), בעוד שבצרפת הנתון היה בקנה אחד עם הציפיות (0.9%). ההפתעות החיוביות באו ממדינות דרום אירופה, הים-תיכוניות: כלכלת איטליה התרחבה ב -2.7%, בשיעור הרבה יותר טוב מאשר תחזית הקונצנזוס; התוצר של ספרד עלה ב -2.8%; ובפורטוגל הייתה עלייה משמעותית של 4.9%.

המלצות לפעילות: סביבת התשואות הנמוכה בעולם איננה צפויה להשתנות משמעותית בתקופה הקרובה. סביבת האינפלציה המקומית קרובה למיצוי העלייה. המשך ההרחבה המוניטארית של בנק ישראל והמשך העוצמה שמפגין השקל תומכים בהשקעה באפיק השקלי הלא צמוד שצפוי להניב ביצועים עודפים ביחס לאפיק צמוד המדד.

החלטות הריבית באירופה ובארה"ב במהלך השבוע האחרון הבהירו כי מדיניות בנקים מרכזיים בעולם רחוקה עדין מהידוק מוניטארי. גם הפד, שצפוי להיות מראשוני הבנקים המרכזיים בעולם המפותח שיתחיל להדק את המדיניות המוניטארית, צפוי להיות איטי והדרגתי ביישום ההידוק המוניטארי לכשיבשילו התנאים. בישראל, העלייה בסביבת האינפלציה קרובה למיצוי ונראה כי תנאי הרקע יאפשרו לבנק ישראל לשמור את הריבית ברמת השפל הנוכחית עוד תקופה ארוכה. ההתחזקות המחודשת של השקל מול סל המטבעות, שלמעשה חזר לרמתו מאמצע חודש ינואר, צפויה למקד את ההרחבות המוניטאריות של בנק ישראל בהתערבות במסחר במט"ח כפי שפעל טרום משבר הקורונה. במקביל נראה כי הריבית כאמור צפויה להיוותר ללא שינוי עוד תקופה ארוכה בוודאי כל עוד הפד שומר על הריבית בארה"ב ברמתה הנוכחית.

סביבת האינפלציה בישראל צפויה להתחיל ולרדת לקראת סוף השנה הנוכחית, ובעיקר אל תוך שנת 2022. כפי שאנו כותבים מזה תקופה, ציפיות האינפלציה גבוהות, בעיקר בחלק הבינוני ארוך של העקום. לפיכך, ממשיכה להיות מומלצת השקעה עודפת באפיק השקלי הלא צמוד. בחודש הקרוב, האוצר ינפיק סכום נמוך במיוחד מכפי שהוא נוהג בדרך כלל בחודשי אוגוסט, כאשר במחצית השנייה של החודש כלל לא יתקיימו הנפקות.

ריכוז המלצותינו:

אנו ממליצים על השקעה במח"מ בינוני פלוס.

מומלץ להמשיך ולהגדיל את הרכיב השקלי הלא צמוד על חשבון הרכיב צמוד המדד.

צמודי המדד מומלצים להשקעה בעיקר בטווח של 2 - 5 שנים.

החשיפה לשקלים הלא צמודים מומלצת בעיקר בטווח של 7 שנים ומעלה.

מומלצת אחזקת מזומן ואג"ח בריבית משתנה לטווח בינוני – ארוך חלף השקעה במק"מ ואג"ח שקלי לטווח קצר.

אג"ח חברות

מגמה חיובית נרשמה השבוע באפיק הקונצרני. עם זאת עליות השערים היו מינוריות יחסית לאפיק הממשלתי כך שמגמת העלייה ברמת המרווחים נמשכה גם השבוע. במהלך חודש יולי גייסו חברות 11.6 מיליארד ₪ בשוק הראשוני. מדובר ביותר ממחצית הסכום שגויסה במהלך ששת החודשים הראשונים של השנה וייתכן כי עלייה זו בכמות ההנפקות תרמה לעליית המרווחים בשבועות האחרונים.

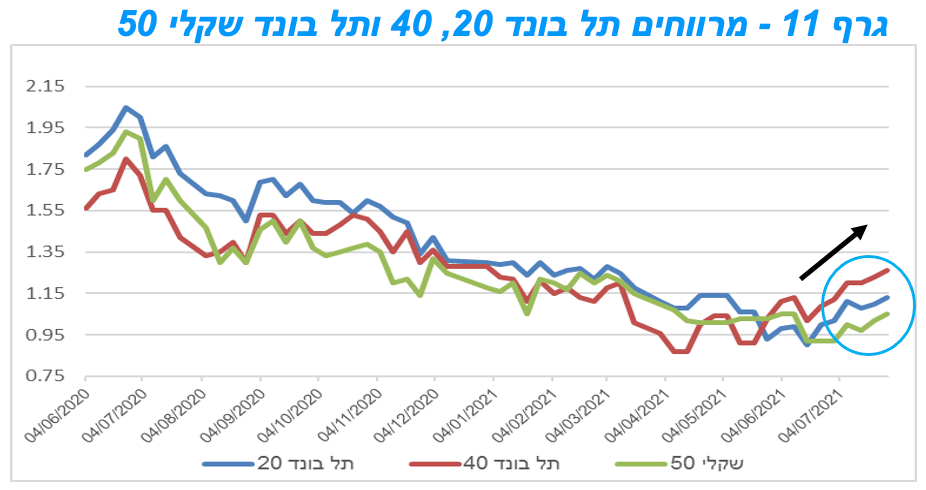

המסחר באפיק הקונצרני התאפיין השבוע במגמה חיובית כאשר מרבית המדדים המובילים באפיק נסחרים בעליות שערים. בלטו בעליות שערים של כ - 0.35% מדדי התל בונד צמודי המדד: 20, 40 ו 60. בסיכום שבועי נרשמה בממוצע עלייה של כ – 0.20% באפיק הקונצרני. עם זאת, עליות השערים באפיק הממשלתי היו גבוהות יותר השבוע ובעיקר בכל הקשור לצמודי המדד, ולכן נרשמה גם השבוע מגמה של עלייה ברמת המרווחים. כפי שניתן לראות בגרף 11, לאחרונה, ניכרת מגמה של עלייה מחודשת ברמת המרווחים לאחר תקופה ארוכה יחסית של ירידה.

מגמת העלייה ברמת המרווחים יכולה להיות מוסברת, ככל הנראה, במספר גורמים כגון: בעלייה המחודשת ברמת התחלואה במהלך השבועות האחרונים, ירידת המרווחים לרמות השפל בדומה לתקופה שלפני משבר הקורונה, ומראשית חודש יולי העלייה החדה בכמות ההנפקות בשוק הראשוני המהווה אף היא גורם התומך בעלייה ברמת המרווחים.

במהלך חודש יולי גייסו חברות כ – 11.6 מיליארד ₪ לעומת גיוס של כ – 21 מיליארד ₪ במהלך המחצית הראשונה של השנה כולה. העלייה החדה ברמת הגיוסים נרשמה על רקע גיוסי ענק של חברות בדרוגים גבוהים כגון עזריאלי, אלביט מערכות וחברת חשמל שגייסו יחדיו קרוב ל 7 מיליארד ₪.

גם במהלך השבוע האחרון גייסו חברות כ – 1.8 מיליארד ₪ כאשר הגיוסים השבוע היו של מרביתם של חברות בדרוג בינוני – נמוך בניגוד לגיוסי הענק בראשית החודש של חברות מקבוצת דרוג AA בעיקר.

המלצות לפעילות באפיק הקונצרני:

מומלצת הקטנת החשיפה לאפיק הקונצרני.

אנו ממליצים על חשיפה בעיקר לאיגרות במח"מ קצר - בינוני.

מומלצת חשיפה בעיקר לסדרות צמודות מדד.

אנו ממליצים להיחשף לחברות בדרוג בינוני – גבוה.

הנפקות האוצר ובנק ישראל

משרד האוצר יגייס השבוע (02.08) 1.45 מיליארד ₪ בהנפקה לציבור. הסדרות שיגויסו: ממשק 1024 – 350 מש"ח, ממשק 226 – 350 מש"ח, ממצמ 1131 – 250 מש"ח, ממצמ 1151– 200 מש"ח, ממשמ 1130 – 300 מש"ח.

בנק ישראל יגייס החודש (03.08) 10.0 מיליארד ₪ במק"מ. 9.0 מיליארד ₪ בסדרה לשנה (סדרה חדשה 812) ועוד 1.0 מיליארד ₪ בהרחבת סדרה קיימת ל 90 יום (סדרה 1111).

דודי רזניק, גיל בפמן, קרדיט: אורן דאי

דודי רזניק, גיל בפמן, קרדיט: אורן דאי