עיקרי הדברים

לפי הגידול ברכישות בכרטיסי אשראי, הצריכה הפרטית בישראל התאוששה אחרי המלחמה בעזה לרמה אף גבוהה יותר ממה שהיה אמור להיות גם אלמלא המגפה.

אם משרד האוצר יצליח לאשר ביטול הנפקות האג"ח המיועדות, האפיק המנייתי והקונצרני צפויים ליהנות מהמהלך.

נראה, שבנק ישראל כבר הפחית מאמצים למנוע התחזקות השקל ועשוי להקטין אותם עוד יותר.

המשק האמריקאי צמח בקצב גבוה במחצית הראשונה של השנה בהובלת הצריכה הפרטית, אך קצב הצמיחה צפוי להאט במחצית השנייה של השנה.

למרות המשך עלייה באינפלציה, האג"ח הממשלתיות בארה"ב השיגו בחודש יולי את התשואה הגבוהה ביותר מאז מרץ 2020.

כפי שמראה הניסיון בעולם מתחילת השנה, ללא האצה במהלכי ה-FED ליציאה מהמדיניות המרחיבה, התשואות הארוכות יתקשו לעלות.

נתוני הרבעון השני משקפים יציאה של המשק האירופאי מהמיתון.

הפערים הגדלים בין קצב האינפלציה במדינות שונות באירופה עלולים להקשות על המשך המדיניות הנוכחית של ה-ECB.

הכלכלה הסינית ממשיכה להיחלש. הרגולטורים לא מפסיקים להתערב. העימות בין ארה"ב לסין מחריף.

דגשים:

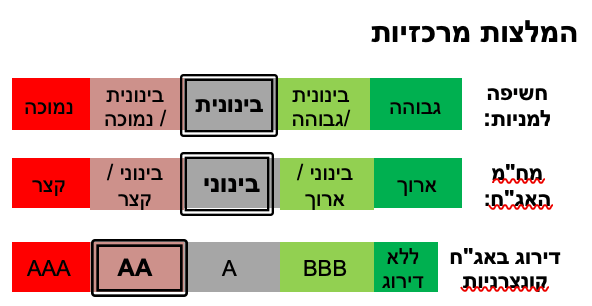

אנו ממליצים להוריד חשיפה לשוק המניות לחשיפה בינונית.

אנו ממליצים להקטין חשיפה לשוק המניות הסיני מבלי להוריד חשיפה למדינות אסיה אחרות.

אנו ממליצים על הטיה לאפיק הצמוד בתיק האג"ח.

ישראל.

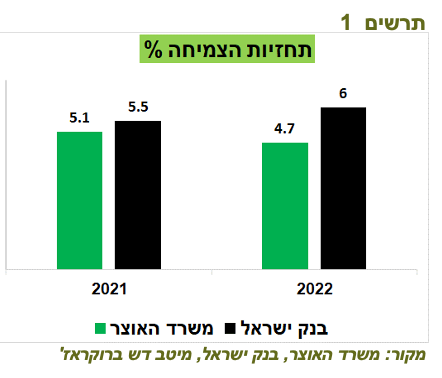

משרד האוצר העלה את תחזיות הצמיחה לשנים 2021-2022. התחזית לשנת 2021 עודכנה מ-4.9% (התחזית מחודש מרץ) ל-5.1% והתחזית ל-2022 מ-4.1% ל- 4.7%. התחזיות של משרד האוצר נמוכות מהתחזיות של בנק ישראל, במיוחד לשנת 2022 (תרשים 1).

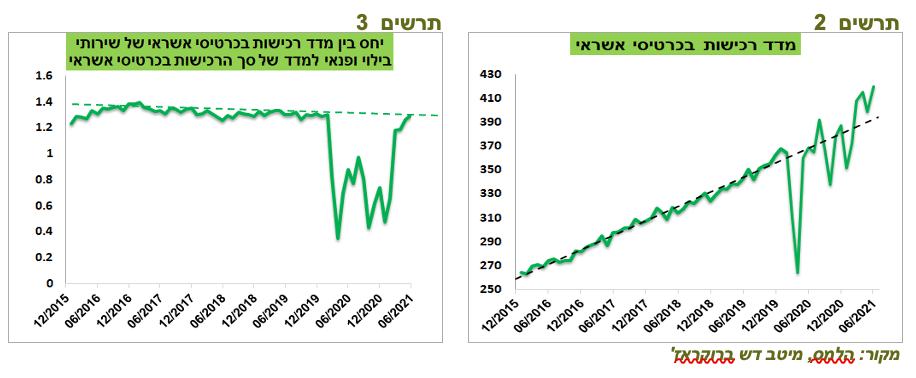

הרכישות בכרטיסי אשראי עלו בשיעור חד בחודש יוני אחרי הירידה במאי בגלל הלחימה בעזה. ביוני הרכישות אף היו גבוהות בכ-7% מהרמה שהייתה צפויה אם לא הייתה המגפה (תרשים 2). ההוצאות על שירותי בילוי ופנאי ביחס לכלל ההוצאות חזרו לרמה שהייתה נהוגה לפני המשבר (תרשים 3).

האפיק המנייתי והקונצרני צפויים ליהנות מהפסקה אפשרית של הנפקת אג"ח מיועדות

בהנחה שמשרד האוצר יצליח לאשר החלפת הנפקות אג"ח מיועדות בהבטחת תשואה, צפויות השפעות הבאות על השווקים:

למנגנון שהציע משרד האוצר לא אמורה להיות השפעה על מבנה התיק הקיים של ההשקעות החופשיות של גופי הפנסיה.

ביטול הנפקות המיועדות אמור להזרים השקעות חופשיות חדשות בסך של בין 25-35 מיליארד ₪ מדי שנה. זה סכום גבוה בהשוואה להפקדות נטו של כ-70 מיליארד ₪ שהיו בשנים 2018-2019 לקרנות הפנסיה, פוליסות ביטוח וקופות הגמל יחד שחלקן הושקעו באג"ח המיועדות.

לפי המגמה בשנים האחרונות, החלק העיקרי מהכספים יופנה להשקעה בחו"ל.

המהלך יוביל להגדלת ביקוש למניות ולאג"ח הקונצרניות בישראל.

האוצר יגדיל הנפקות האג"ח הסחירות בכ-2-3 מיליארד ₪ בחודש, הרבה יותר מעלייה בביקוש. מכיוון שמשרד האוצר מנפיק אג"ח סחירות ביחס 30/70 בין צמודים לשקליים (ללא ממק"צ), לעומת משקל יותר מאוזן בין האפיקים בתיקים של גופי הפנסיה, הפגיעה באג"ח השקליות צפויה להיות גדולה יותר.

עלה הסיכוי שבנק ישראל יקטין התערבות בשוק המט"ח

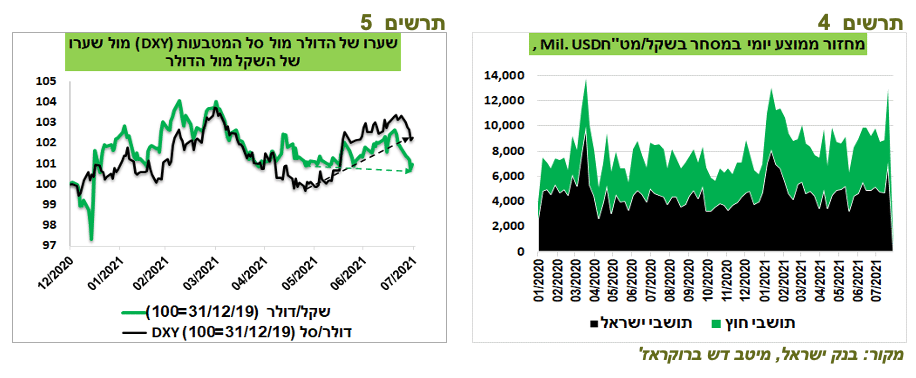

בלי שאולי שמתם לב, השבוע שהסתיים ב-23 ליולי היה סוער בשוק המט"ח. המחזור היומי הממוצע עלה לכ-13 מיליארד דולר, דומה למחזור באותו שבוע בינואר השנה שבו בנק ישראל הכריז על תוכנית רכישות מט"ח בסך של 30 מיליארד דולר ולמחזור היומי בשיא המשבר במרץ 2020 כאשר השקל התקרב לשער של 4 שקלים לדולר (תרשים 4).

זה קרה תוך החלשות שערו של השקל עד 3.30 שקלים לדולר ועלייה ב-Basis בעסקאות הגנה, מה שעשוי להעיד על רכישות מוגברות של הגנות מט"ח ע"י המשקיעים. בשבוע האחרון השקל המשיך להתחזק מול הדולר והגיע לרמה הנמוכה ביותר מול סל המטבעות למעט חודש ינואר השנה.

כפי שניתן לראות בתרשים 5, עד למחצית השנייה של חודש מאי השינויים בשערו של השקל מול הדולר היו דומים לשינויים בשערו של הדולר מול סל המטבעות העיקריים (DXY). אולם, מסוף מאי הדולר התחזק כבר בכ-2.5% מול DXY, ללא החלשות כלשהי של השקל.

כזכור, בישיבת הריבית האחרונה בנק ישראל העביר מסר שתוכנית הרכישות בסך של 30 מיליארד דולר לא בהכרח תימשך. אם המצב במשק ימשיך להשתפר, בנק ישראל עשוי לחזור להתערבות בשוק המט"ח במתכונת שהייתה לפני התוכנית.

הנתונים הבאים תומכים בהפחתת התערבות בשוק המט"ח:

הגירעון המסחרי של ישראל הגיע לשיא של כל הזמנים.

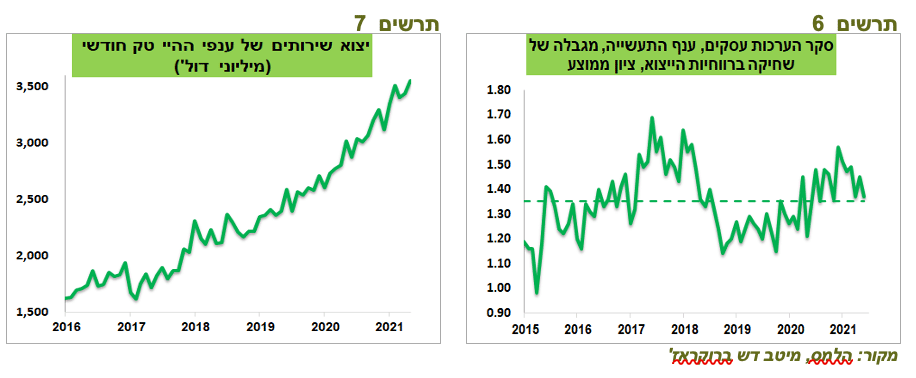

יצוא שירותי ההי-טק ממשיך לצמוח בקצב שיא (תרשים 7).

לפי סקר הערכות עסקים, החברות בענף התעשייה לא מדווחות על שחיקה חריגה ברווחיות היצוא (תרשים 6).

עולם.

השיא בקצב הצמיחה בארה"ב כנראה מאחורינו

קצב הצמיחה בארה"ב ברבעון השני היה אומנם נמוך מהתחזית, אך בסה"כ מדובר ברבעון עם צמיחה חזקה. כבר במחצית הראשונה של השנה התוצר בארה"ב עבר את הרמה שאליה היה צפוי להגיע רק בסוף שנת 2021, לפי תחזית ה-FED מסוף 2020.

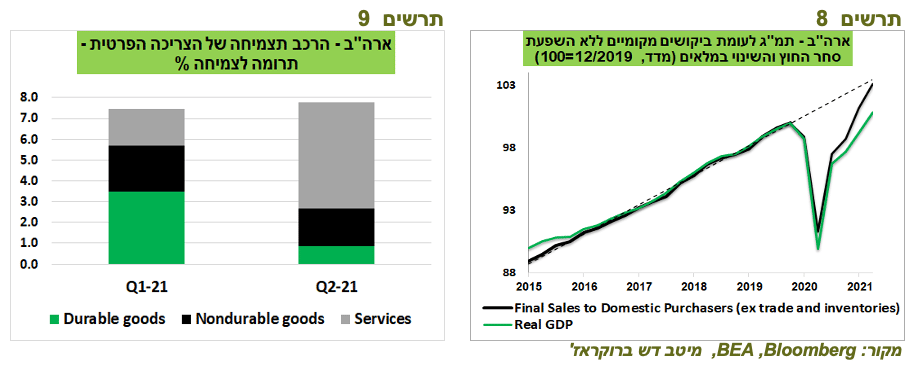

אם ניקח רק את הביקושים המקומיים (ללא שינויי במלאי וללא יצוא נטו), התמ"ג כבר הגיע לרמה שהייתה אמורה להיות אם כלל לא היה מתרחש המשבר (תרשים 8).

הצריכה הפרטית הובילה את הצמיחה עם גידול של 11.8%, בדומה לרבעון הקודם. אולם, הרכב הצריכה הפרטית היה שונה מאוד לעומת הרבעון הראשון. התרומה של צריכת מוצרי בני קיימא ירדה משמעותית . לעומתה עלתה מאוד התרומה של צריכת שירותים (תרשים 9).

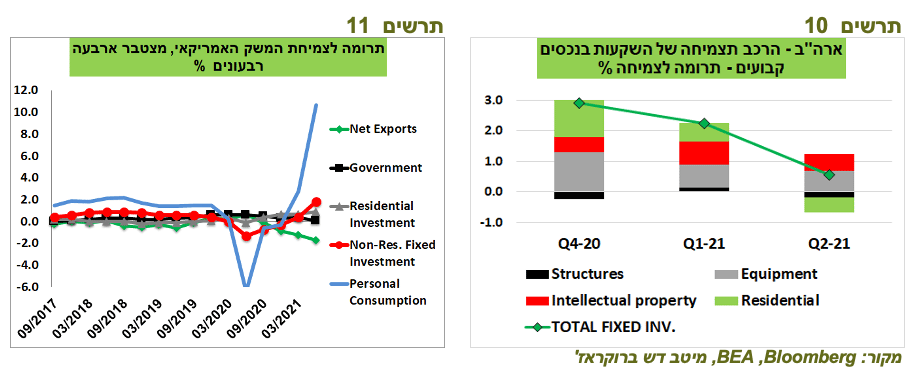

תרומת ההשקעות בנכסים קבועים הייתה נמוכה משמעותית מהרבעונים הקודמים בעיקר בגלל הירידה בהשקעות בבנייה למגורים, כאשר תרומת ההשקעות במכונות וציוד נותרה דומה לרבעון הקודם (תרשים 10). בסה"כ, התרומה המצטברת לצמיחה בתמ"ג של ההשקעות בארבעה רבעונים עלתה משמעותית (תרשים 11).

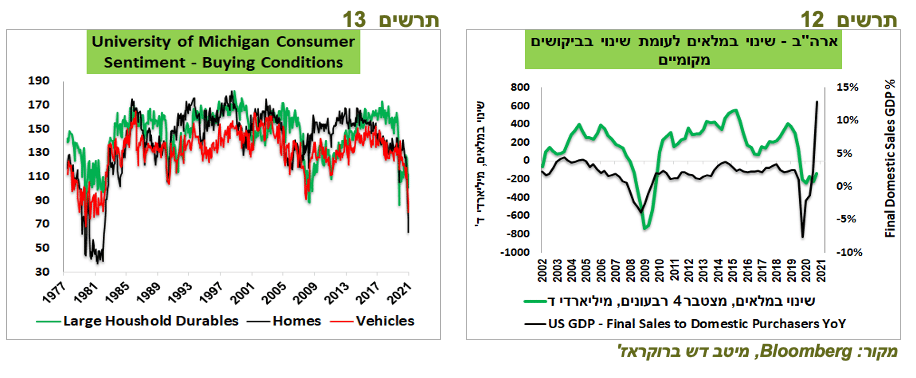

במבט קדימה, הצמיחה בצריכה הפרטית צפויה להתמתן. הירידה בצריכת מוצרי בניי קיימא צפויה להימשך. מלבד הקניות הגדולות שהיו בשנה האחרונה, הצרכנים מדווחים על הרעה משמעותית בתנאי רכישות המכוניות, הבתים ומוצרי בני קיימא אחרים בגלל עליית מחירים (תרשים 13). במקביל, גידול בצריכת השירותים עלול להיות מושפע מעלייה בתחלואה.

מנגד, הירידה במלאים על רקע גידול חד בביקושים צפוי להגביר פעילות חברות התעשייה להגדלת המלאים, בהתאם לקשר ארוך הטווח שהיה קיים בעשורים האחרונים (תרשים 12).

המשך הצמיחה תלוי בתמריצים פיסקאליים. בשבוע שעבר הפוליטיקאים בארה"ב הגיעו להסכמה על אישור תוכנית השקעה בתשתיות בסך של כ-550 מיליארד דולר בפריסה רב שנתית. הסיכוי לאישור תוכנית תמריצים גדולה בסך של 3.5 מיליארד דולר, כפי שמתכנן הממשל, בינתיים לא ברור.

שורה תחתונה: ללא אישור תוכנית תמריצים פיסקאלית נוספת, הצמיחה במשק האמריקאי במחצית השנייה של השנה צפויה להאט, אך עדיין להיות גבוהה יחסית.

אירופה יוצאת מהמיתון

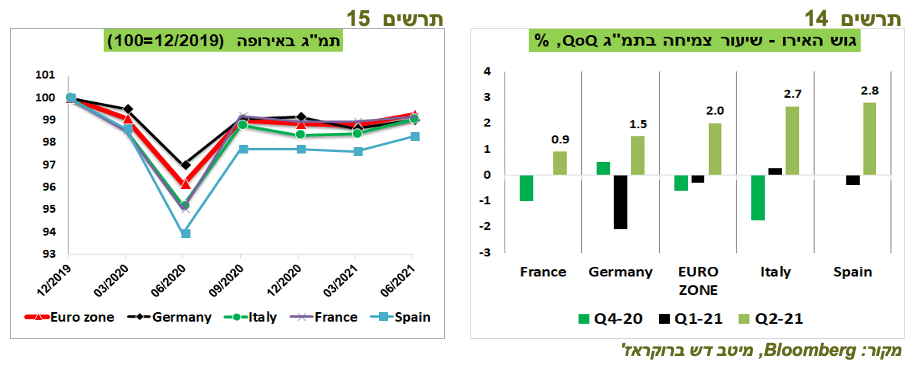

לאחר צמיחה בשיעור של 2% ברבעון השני, המשק האירופאי יצא מהמיתון. בלטו עם קצב צמיחה גבוה דווקא מדינות דרום אירופה, כאשר קצב הצמיחה בגרמניה וצרפת היה נמוך יותר (תרשים 14). למרות שיפור בצמיחה, המדינות באירופה עדיין לא הגיעו לרמת התוצר שהייתה לפני המשבר (תרשים 15).

הפערים בין האינפלציה במדינות השונות באירופה עולים ויוצרים בעיה ל-ECB

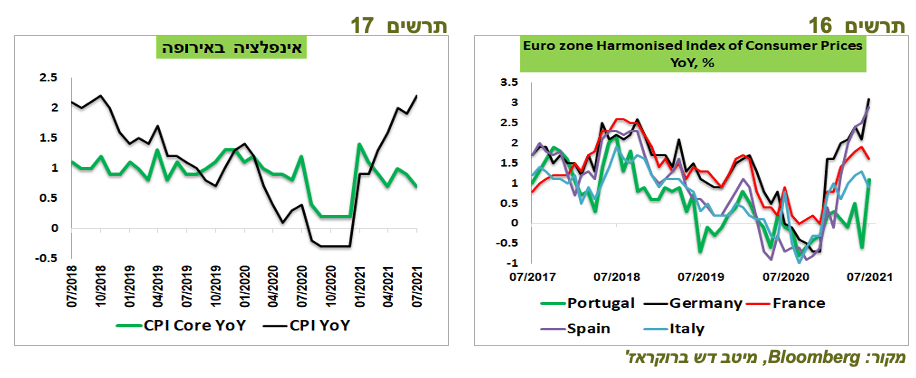

לפי האומדנים המוקדמיים, קצב האינפלציה בגוש האירו עלה בחודש יולי מ-1.9% ל-2.2%. התייקרות מחירי המזון האיצה. גם קצב העלייה של מחירי האנרגיה עלה. לעומת זאת, מדד הליבה ללא מזון, אנרגיה, אלכוהול וטבק דווקא ירד מ-0.9% ל-0.7% בעיקר בגלל הירידה באינפלציה של המוצרים, שזה די מוזר לאור עלייה חדה במחירי היבוא ובמחירים ליצרן (תרשים 14).

קיימת שונות גבוהה בין קצב האינפלציה במדינות שונות. בגרמניה עלתה האינפלציה (מתואמת לכללי המדידה בגוש האירופאי) ל-3.1%, בספרד ל-2.9%, אך באיטליה וצרפת הקצב דווקא ירד ל-0.9% ו-1.6% בהתאמה (תרשים 16).

השונות באינפלציה בין המדינות עלולה ליצור אתגר ל-ECB, במיוחד כאשר האינפלציה בגרמניה נמצאת בראש הטבלה עם עלייה מצטברת מתחילת השנה דומה לזו שהייתה בארה"ב. כבר בשבוע שעבר נשמעה דרישה מאחד האיגודים החזקים בגרמניה לעליית השכר בתגובה להתגברות האינפלציה.

החדשות מסין ממשיכות להיות בעיקר שליליות

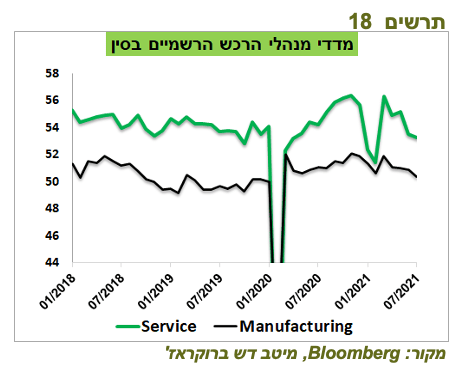

מדדי מנהלי הרכש המשיכו לרדת בחודש יולי בתעשייה ובמגזר השירותים (תרשים 18).

הוטלו מגבלות רחבות בתגובה לאחת מהתפרצויות התחלואה המשמעותיות מאז הגל הראשון.

המפגש החצי שנתי של הגוף העליון של המפלגה הקומוניסטית קבע שההתאוששות בכלכלה לא אחידה ולא יציבה. הוא קרא להגביר פיקוח על החברות הסיניות הנסחרות בחו"ל. במקביל, לפי הדיווחים הלא רשמיים, הרגולטורים בארה"ב עצרו רישום למסחר של חברות סיניות חדשות וגיוסים ע"י החברות הקיימות עד לגיבוש כללים חדשים.

השלטונות בסין הגבירו התערבות בתחום הנדל"ן למגורים במטרה להוריד מחירים. ההשלכות של ההתערבות עלולות להשפיע על הפעילות הכלכלית ולא רק על המניות בבורסה.

האינפלציה בארה"ב ככל הנראה לא נרגעת, אך ה-FED לא מתרגש

כפי שמשתקף מתוצאות ישיבת ה-FED האחרונה המשך עלייה באינפלציה לא גרמה להאצה משמעותית בהתקדמות לקראת היציאה מהמדיניות המרחיבה. הישיבה הבאה של הבנק המרכזי תתקיים רק אחרי שיתפרסמו מדדי המחירים של חודשים יולי ואוגוסט. בינתיים, הנתונים לא מראים התמתנות באינפלציה:

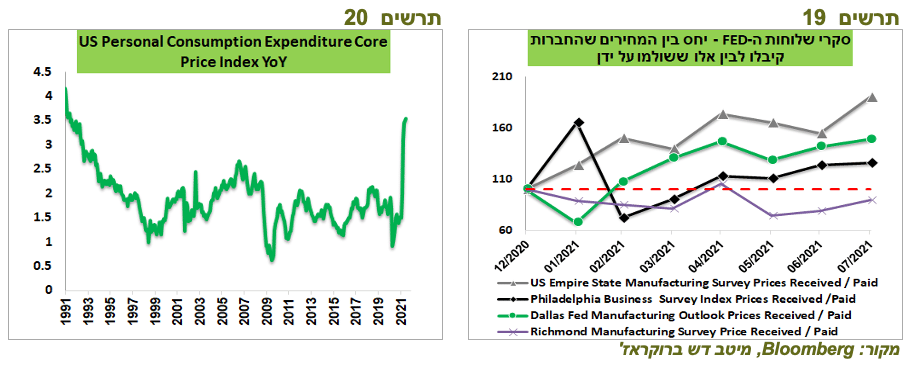

קצב השינוי השנתי של מדד המחירים PCE Core היה אומנם נמוך מהתחזית, אך הוא עלה ל-3.5%, הרמה הגבוהה ביותר מתחילת שנות ה-90 (תרשים 20).

במהלך עונת הדוחות חברות רבות מדווחות על תוכניות לעלות מחירים.

מכל סקרי המגזר העסקי ע"י שלוחות ה-FED עולה שהמחירים שגובות החברות עולים מהר יותר מאשר המחירים שהן משלמות (תרשים 19).

מדד מחירי הסחורות של בלומברג הגיעו לשיא של השנה האחרונה.

מחירי התובלה מסין המשיכו לעלות בעוד כ-7% בחודש יולי והשלימו עלייה של כ-150% מתחילת השנה.

כדי שהתשואות הארוכיות יעלו, לא מספיקה עלייה באינפלציה. צריך שינוי ממשי במדיניות ה-FED

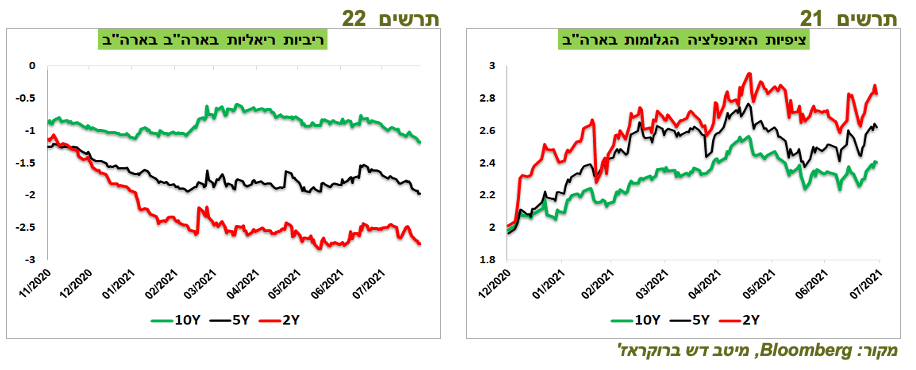

מדדי האג"ח הממשלתיות האמריקאיות, בפרט הארוכות, עלו בחודש יולי בשיעור הגבוה ביותר מאז מרץ 2020. תשואות האג"ח הנומינאליות אומנם ירדו, אך ציפיות האינפלציה הגלומות עלו לרמות הקרובות לשיא שנקבע בחודש מרץ (תרשים 21) תוך המשך ירידה בתשואות הריאליות לשפל היסטורי (תרשים 22).

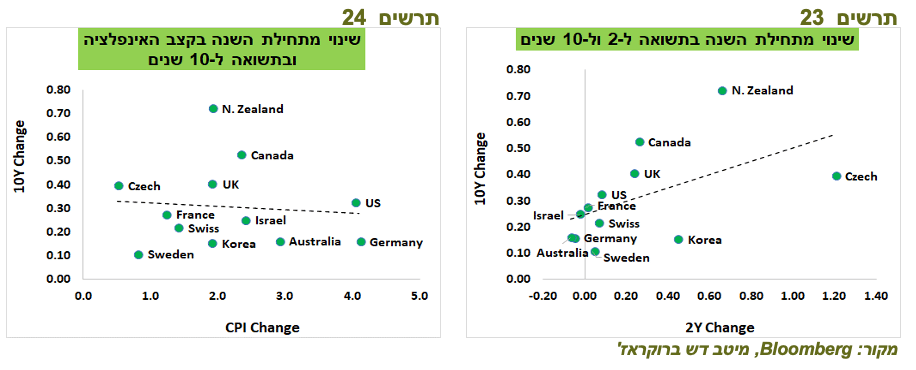

כפי שמראה תרשים 24, עלייה באינפלציה לבדה לא מספיקה כדי לגרום לעלייה של תשואות ארוכות לא רק בארה"ב (תרשים 24).

לעומת זאת, היה קשר די ברור בין העלייה בתשואה הקצרות (שנתיים) לבין 10 שנים (תרשים 23). תרשים זה מראה שהתשואות הארוכות מגיבות לשינוי במדיניות הבנקים המרכזיים במדינות בהן הם כבר התחילו או לפחות הצהירו על כוונתם לעבור למדיניות מרסנת יותר ובכך גרמו לעליית התשואות הקצרות אשר גרמה גם לתשואות הארוכות לעלות. זה קרה בניו זילנד, בריטניה, קנדה וצ'כיה.

המסקנה היא שעד שה-FED לא יאיץ צעדי יציאה מהמדיניות המרחיבה, התשואות הארוכות בארה"ב עשויות להמשיך לדשדש ברמות נמוכות, אפילו אם האינפלציה תמשיך לעלות.

Image by Gerd Altmann from Pixabay

Image by Gerd Altmann from Pixabay