ממצאי סקר כוח האדם למחצית הראשונה של חודש יולי, פורסמו על-ידי הלשכה המרכזית לסטטיסטיקה (הלמ"ס). הנתונים מצביעים על בלימה של מגמת השיפור ההדרגתי בנתוני התעסוקה של המשק. עיקר הניתוח בפסקה זו מתמקד באבטלה בהגדרתה הרחבה, אשר כוללת, בין היתר, את הבלתי מועסקים, העובדים שבחל"ת ועובדים שהפסיקו לעבוד עקב פיטורים או סגירת מקום העבודה מתחילת המשבר (מרץ 2020). כמו כן, יש לציין שהנתונים אינם מנוכים מהשפעות של עונתיות, ויש להביא זאת בחשבון בניתוח הממצאים.

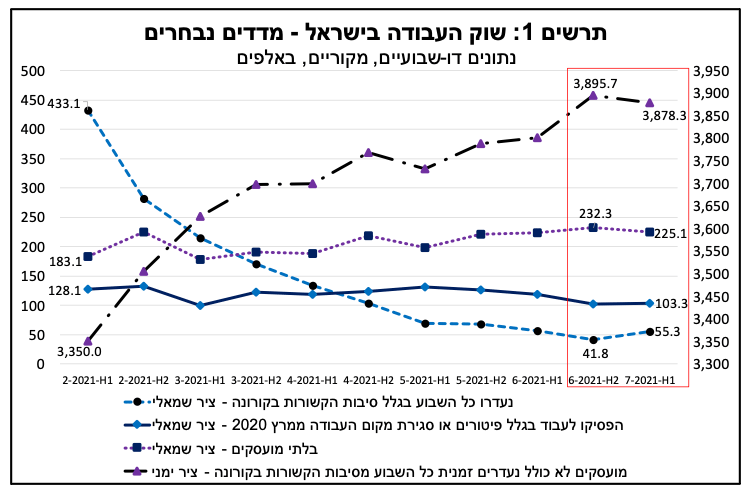

במחצית הראשונה של יולי שיעור האבטלה ה"רחב" עלה בכ-0.2 נקודת אחוז לעומת המחצית השנייה של יוני, ועמד על כ-9.0% (נתונים מקוריים). על אף העלייה מדובר עדיין בשיעור אבטלה נמוך בהשוואה לרמתו מתחילת משבר הקורונה. שיעור זה, משקף אבטלה בהיקף של כ-384 אלף מובטלים (בהגדרה הרחבה), בפילוח הבא: כ-225 אלף בלתי מועסקים, שהם כ-5.4% מכוח העבודה (המהווה את שיעור האבטלה בהגדרתו המקובלת), לעומת כ-5.6% במחצית השנייה של יוני ופחות מ-4% לפני פרוץ המשבר; כ-55 אלף עובדים שנעדרו זמנית כל השבוע בגלל סיבות הקשורות בקורונה (מדובר בעיקר בעובדים שהוצאו לחל"ת); וכ-103 אלף עובדים שהפסיקו לעבוד עקב המשבר (ואינם חלק מכוח העבודה).

בתרשים 1 המצורף מוצגת ההתפתחות של מדדי האבטלה והתעסוקה לאחר תום הסגר השלישי המהודק (כלומר מתחילת פברואר 2021). כפי שניתן לראות, מגמת העלייה במספר המועסקים לצד הירידה בהיקף האבטלה העודפת שנוצרה עקב המשבר (בעיקר עובדים שהפסיקו לעבוד ועובדים שהוצאו לחל"ת עקב המשבר), נבלמה במחצית הראשונה של יולי. לראשונה מאז תום הסגר השלישי המהודק, היקף העובדים שבחל"ת (כלומר נעדרו זמנית מסיבות שקשורות בקורונה) עלה מכ-42 אלף לכ-55 אלף. זאת, על אף ביטול תשלום דמי האבטלה לעובדים שבחל"ת החל מסוף יוני (להוציא חריגים). ייתכן שממצא זה מבטא את תחילת השפעת העלייה בתחלואה על הפעילות הכלכלית והיקפי התעסוקה, אם כי, יש להמתין ולבחון את נתוני התקופות הבאות בכדי לקבוע אם אכן מדובר בשינוי מגמה של ממש.

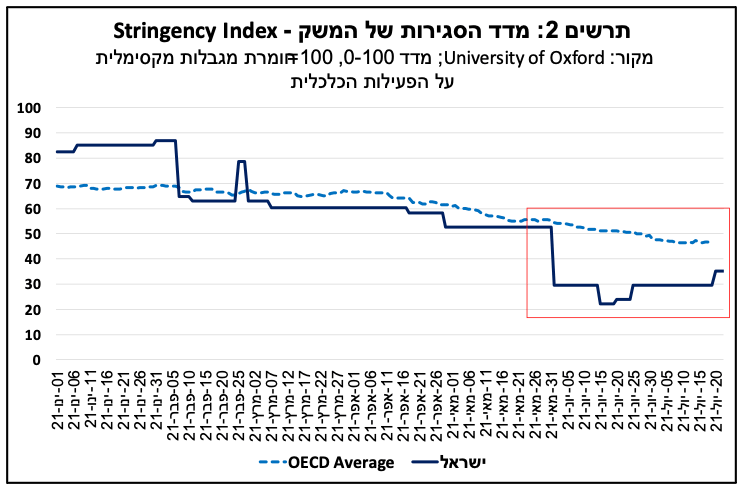

העלייה בתחלואה בעת האחרונה באה לידי ביטוי בעלייה מסוימת בחומרה של הגבלות הקורונה ("התו השמח", חובת עטית מסיכות בחללים סגורים). כפי שניתן לראות בתרשים 2 המצורף, בו מוצגת התפתחות מדד הסגירות של ישראל לעומת ממוצע מדינות ה-OECD מתחילת 2021, תהליך פתיחת המשק נמשך עד אמצע חודש יוני, ובלט לחיוב בהשוואה למדינות המפותחות (בממוצע). אולם מאז, חלה עלייה בחומרת ההגבלות שבאה לידי ביטוי בעליית מדד הסגירות מרמה של כ-20 לכ-35, רמה שעדיין נמוכה בהשוואה לממוצע ה-OECD, אך בפער קטן יותר. כמו כן, נתוני ההוצאה בכרטיסי אשראי שמתפרסמים על-ידי בנק ישראל מצביעים על ירידה חדה יחסית בעת האחרונה בהוצאה על חינוך ופנאי. סביב סוף חודש יוני 21, היקף ההוצאה על חינוך ופנאי היה גבוה בכ-30% בהשוואה למצב טרום הקורונה (השבועיים הראשונים של ינואר 2020), אולם בסוף יולי נתון זה עמד על פחות מ-15%. כלומר, ייתכן שהעלייה במספר העובדים שנעדרו זמנית מעבודתם (הן מסיבות שקשורות בקורונה והן מסיבות אחרות) חלה, לפחות באופן חלקי, עקב תחילתה של חופשת הקיץ, במהלכה מופסקת העסקתם של אנשי חינוך והוראה רבים (מרצים מן החוץ), וכן במהלכה ישנם הורים לילדים קטנים, סטודנטים וכד' שמעדיפים לא לעבוד.

לסיכום, המגמות שתוארו עלולות להימשך בתקופה הקרובה, זאת במידה שהעלייה בהיקפי התחלואה ובמידת חומרתה לא תבלם. לכך, עלולות להיות השלכות שליליות, כגון: החרפת ההגבלות וצמצום היקף הפעילות הכלכלית במשק. כתוצאה מכך היקף האבטלה עלול לעלות, ולעכב את תהליך ההתאוששות של שוק העבודה המקומי. במבט קדימה, בתרחיש מרכזי, אשר אינו מניח החמרה במצב המשק, אנו מעריכים כי שנת 2021 תסתכם בשיעור אבטלה "רחב" ממוצע של כ-10%.

היקף הרכישות בכרטיסי אשראי ממשיך לצמוח, תוך האטה בקצב

האינדיקטורים לצריכה הפרטית מצביעים על המשך התרחבות, תוך האטה בקצב. נתוני הרכישות בכרטיסי אשראי על-ידי אנשים פרטיים (שפורסמו לאחרונה על-ידי הלמ"ס), מלמדים כי היקף הרכישות עלה בכ-5.4% בחודש יוני (לעומת החודש הקודם) בהמשך לירידה של כ-4% בחודש מאי (בהתבסס על נתונים במחירים קבועים ומנוכים מהשפעות של עונתיות). בעוד שקצב הגידול המצטבר של הרכישות בחודשים פברואר-אפריל עמד על כ-18.2% (שמשמעותו עלייה חודשית ממוצעת של כ-5.7%), קצב הגידול המצטבר בחודשים מאי-יוני עמד על כ-1.2% בלבד (כ-0.6% לחודש).

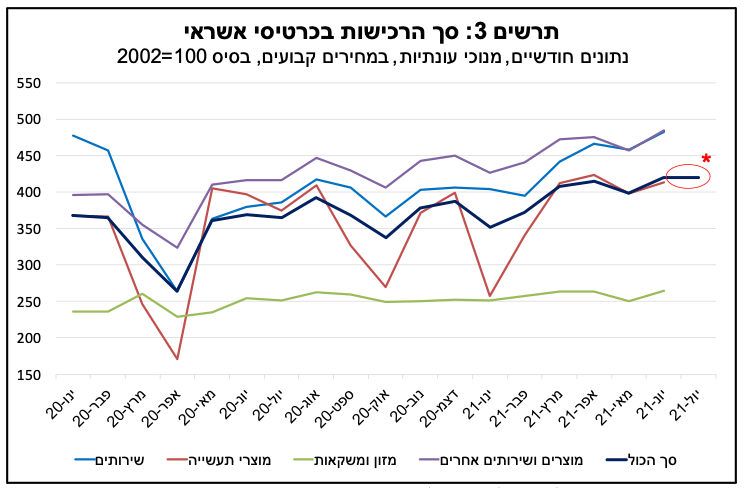

ההתמתנות בקצב הרכישות הייתה רוחבית בכל קבוצות המוצרים, ובלטה במיוחד בתחום התעשייה (הלבשה והנעלה, ריהוט ומוצרי חשמל). כפי שניתן לראות בתרשים 3 המצורף, התנודתיות בהיקף הרכישות בענפי התעשייה, עם השינויים בהגבלות על הפעילות (בעיקר פתיחת/סגירת המסחר), הייתה המשמעותית ביותר מבין תחומי הפעילות. כך גם בעת פתיחת המשק בחודשים האחרונים, אשר לוותה בהשתחררות ה"ביקוש הכבוש", היקף הרכישות בענפי התעשייה צמח בכ-64% במצטבר בחודשים פברואר-אפריל, אך בחודשים מאי-יוני, במקביל להתייצבות הביקושים לצריכה, נרשמה ירידה של כ-2.3% בהיקף הרכישות.

נראה כי מגמה זו נמשכה גם בחודש יולי. אמנם נתוני ההוצאה בכרטיסי אשראי מבנק ישראל (נתונים יומיים, שמתפרסמים בתדירות שבועית, והם במחירים שוטפים ולא מנוכים מהשפעות של עונתיות) מצביעים על גידול מתון ברכישות בחודש יולי, אולם אומדננו מנוכה העונתיות להיקף הרכישות מצביע על קיפאון. במבט קדימה, המשך התפשטות המגפה צפוי להוביל, כאמור, לעלייה במידת החומרה של הגבלות הקורונה ולפגיעה בפעילות הכלכלית ובמצבם הכלכלי של משקי הבית, מה שעלול להכביד על הצריכה הפרטית.

Image by Photo Mix from Pixabay

Image by Photo Mix from Pixabay