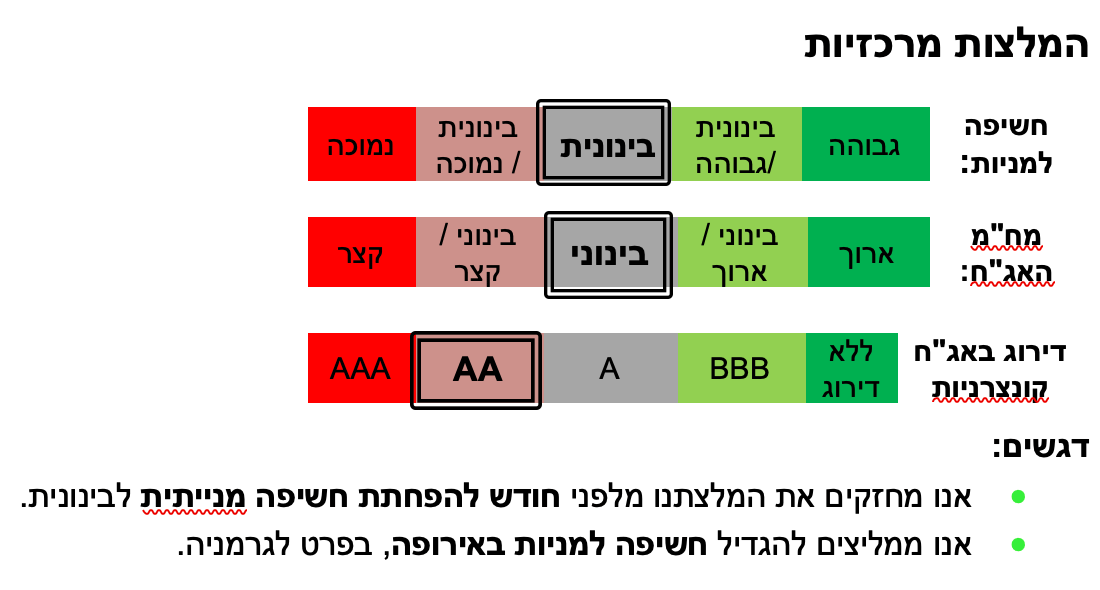

עיקרי הדברים

בחודש יולי נמשך מחסור בעובדים, חומרי גלם וציוד בענפים שונים במשק.

לפי סקר אמון הצרכנים, עלייה בתחלואה לא השפיעה משמעותית על התנהגות הצרכנים בישראל. שיעור הצרכנים שאינם מתכוונים לקנות דירה הגיע לשיא.

ההכנסות המצטברות ממסים בשנה האחרונה גבוהות מאלו שהיו צפויות אלמלא המגפה.

בשנה האחרונה חל גידול חד בעסקאות גידור שקל/מט"ח בסך של כ-30 מיליארד דולר. לא מדובר כנראה בתופעה זמנית, מה שמציב אתגר לבנק ישראל.

למרות המשבר, גידול במספר העסקים נטו בישראל היה בשנה שעברה דומה ל-2019.

האינפלציה בארה"ב, מלבד הרכיבים שקשורים לפתיחת המשק, ממשיכה לעלות.

תגובה מאוד שלילית של הצרכנים האמריקאים לעליית המחירים צפויה להטריד את ה-FED ולגרום לחששות מפני עליית מחירים נוספת. נראה, שהמרחב למדיניות ששמה דגש רק על התעסוקה ע"ח האינפלציה מאוד מצטמצם.

הסיכונים לשוק המניות התגברו.

ישראל.

המחסור בעובדים, חומרי גלם וציוד נמשך

לפי סקר הערכת המגמות בעסקים:

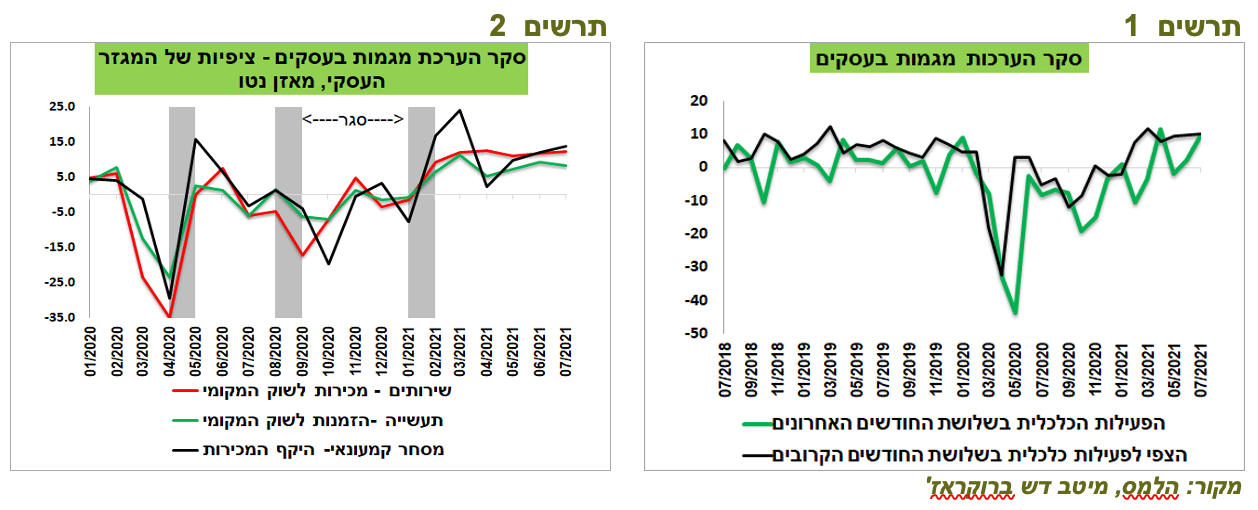

למרות העלייה בתחלואה, בחודש יולי לא חל שינוי בציפיות של כלל המגזר העסקי לפעילות בשלושת החודשים הקרובים (תרשים 1). גם ברמה ענפית לא הייתה הרעה בציפיות, כפי שהיה בתקופות של עלייה בתחלואה הקודמות לפני הסגרים או בתוכם (תרשים 2).

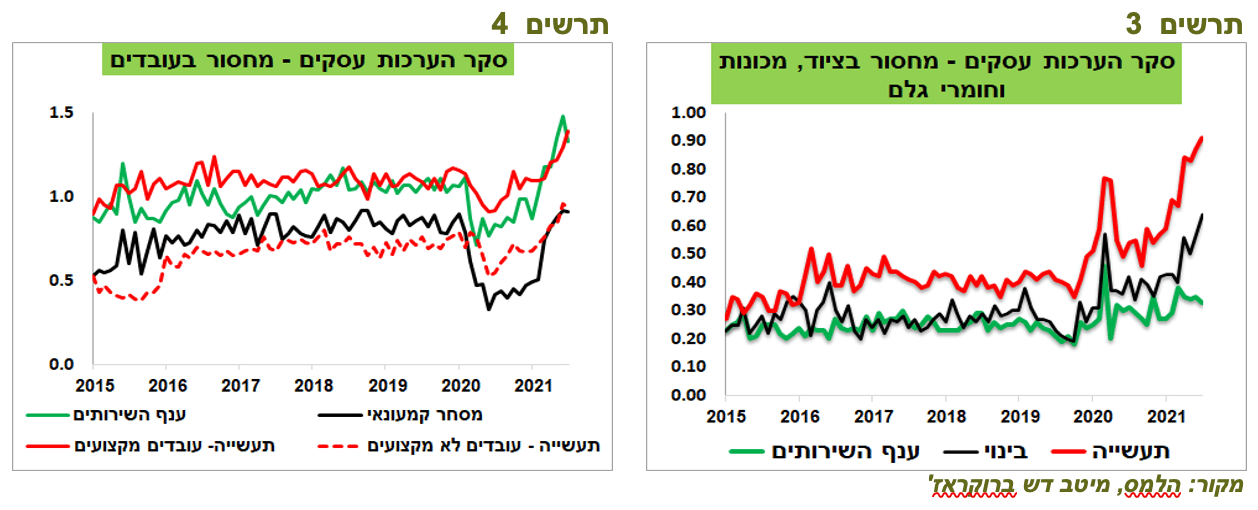

ממשיך להחמיר מחסור בחומרי גלם ובציוד בענפי התעשייה והבנייה (תרשים 3).

בינתיים, למרות ביטול החל"ת לעובדים צעירים יותר, כמעט לא מורגשת הקלה במצוקת העסקים שנובעת ממחסור בעובדים בענפים שונים (תרשים 4).

לא ניכר שינוי מיידי בהתנהגות משקי הבית למרות העלייה בתחלואה

גם במדד אמון הצרכנים לחודש יולי לא רואים השפעה משמעותית של עלייה בתחלואה.

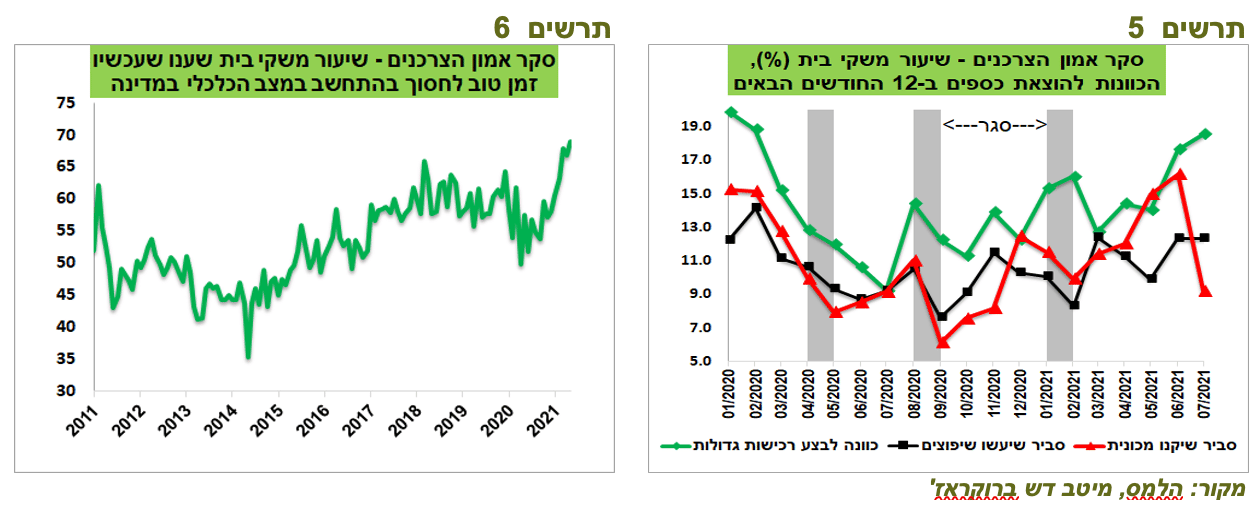

המדד אומנם ירד, אך בעיקר בגלל שהישראליים מודאגים יותר מהרעה במצב הכלכלי במדינה מאשר ממצב התחלואה.

רק הכוונה לרכוש מכוניות ירדה משמעותית (תרשים 5). יתכן והירידה קשורה בכלל לתוכנית הממשלה להטיל אגרת גודש.

כנראה שדאגות הישראליים מהעתיד הכלכלי באות לידי ביטוי בהמשך עלייה של שיעור משקי בית שחושבים שעכשיו זה זמן טוב לחסוך בהתחשב במצב הכלכלי במדינה, אשר הגיע לשיא חדש מאז תחילת הסקר ב-2011 (תרשים 6).

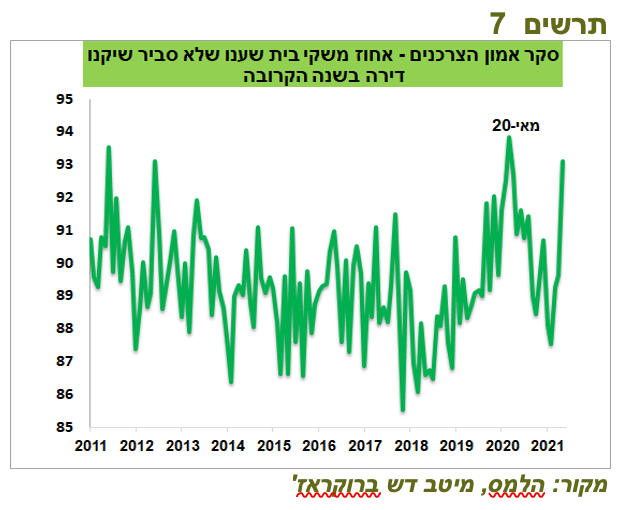

למרות פעילות מאוד ערה בשוק הדיור, שיעור המשיבים שענו לסקר שאין בכוונתם לקנות דירה בשנה הקרובה עלה לשיא למעט מאי 2020 (תרשים 7). יתכן וההתייקרות החדה במחירי הדירות מרחיקה משקי בית רבים מהיכולת לקנות דירה.

ההכנסות ממסים שוברות שיא

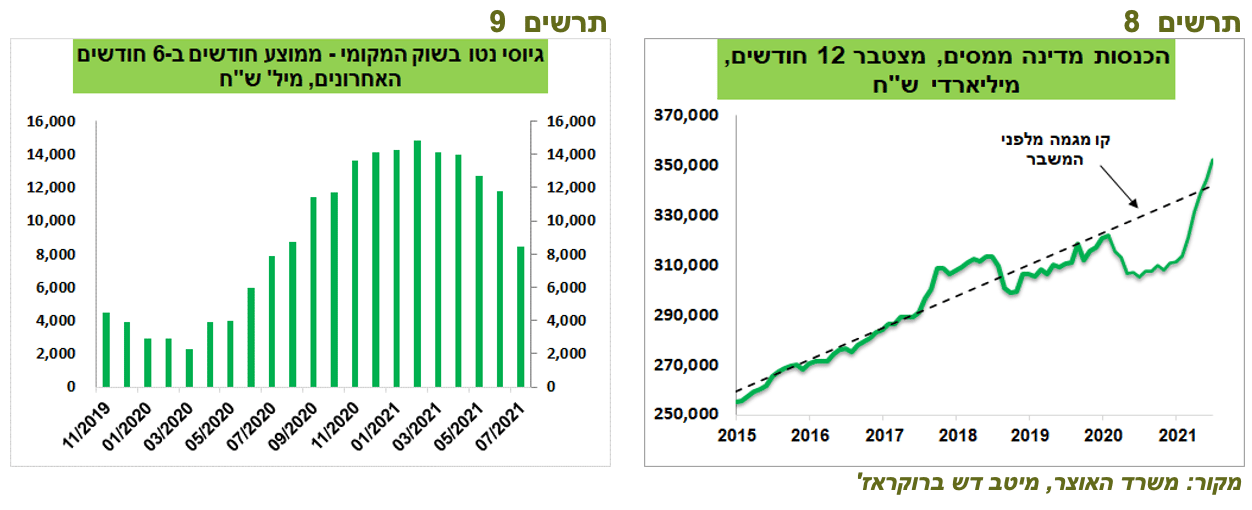

הגירעון התקציבי המשיך לרדת בחודש יולי ל-9.3% לעומת 10.1% ביוני, תוך המשך עלייה מהירה בהכנסות הממשלה. בחודש יולי הסתכמו ההכנסות בכ-38 מיליארד ₪, הגבוהות ביותר אי פעם. ההכנסות ממסים המצטברות ב-12 החודשים האחרונים עלו מעל הרמה שהייתה צפויה להיות אילו לא היה המשבר, לפי המגמה עד 02/2020 (תרשים 8).

הירידה בגירעון והיתרות הגדולות בקופת האוצר מובילות לירידה מהירה בגיוסי נטו בשוק האג"ח המקומי במקביל לגיוס נטו אפסי בחו"ל בשנה האחרונה. הקצב החודשי הממוצע של גיוסי נטו מקומיים ירד לכ-8 מיליארד ₪ בחצי השנה האחרונה לעומת כ-14 מיליארד בתחילת השנה (תרשים 9).

מספר העסקים במשק המשיך לגדול גם ב-2020

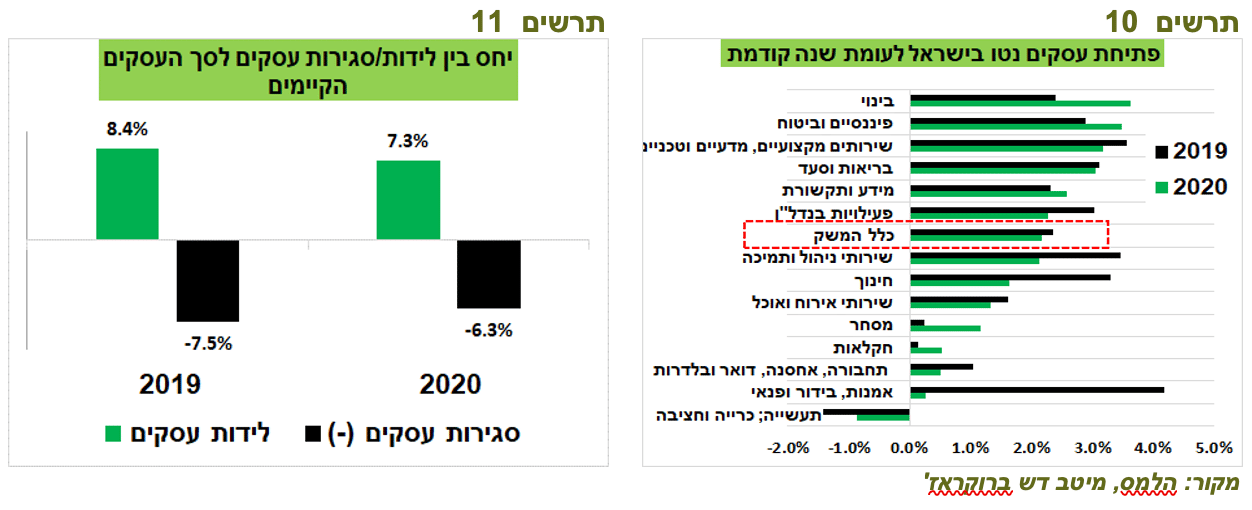

להבדיל מארה"ב, שבה חלה האצה בפתיחת עסקים חדשים בשנת 2020, בישראל קצב הגידול של פתיחת עסקים (לידת עסקים) דווקא הואט מ-8.4% ב-2019 ל-7.3%. אולם, למרות המשבר, שיעור העסקים שנסגרו היה נמוך יותר ב-2020 מאשר ב-2019 (תרשים 11) ולכן, גידול נטו במספר העסקים היה בשנה שעברה כמעט זהה ל-2019.

בשנה שעברה חלה האצה בפתיחת העסקים בענפי הבינוי, הפיננסיים, המסחר, המידע והתקשורת. לעומת זאת, כמות העסקים בתעשייה ירדה, בהמשך ל-2019. מעניין שבענפים שנפגעו מהמשבר כגון אמנות, בידור ופנאי, חינוך, אירוח, אוכל ומסחר נפתחו יותר עסקים מאשר נסגרו, כך שבנטו כמות העסקים בענפים אלה גדלה, אך בשיעור נמוך יותר מ-2019 (תרשים 10).

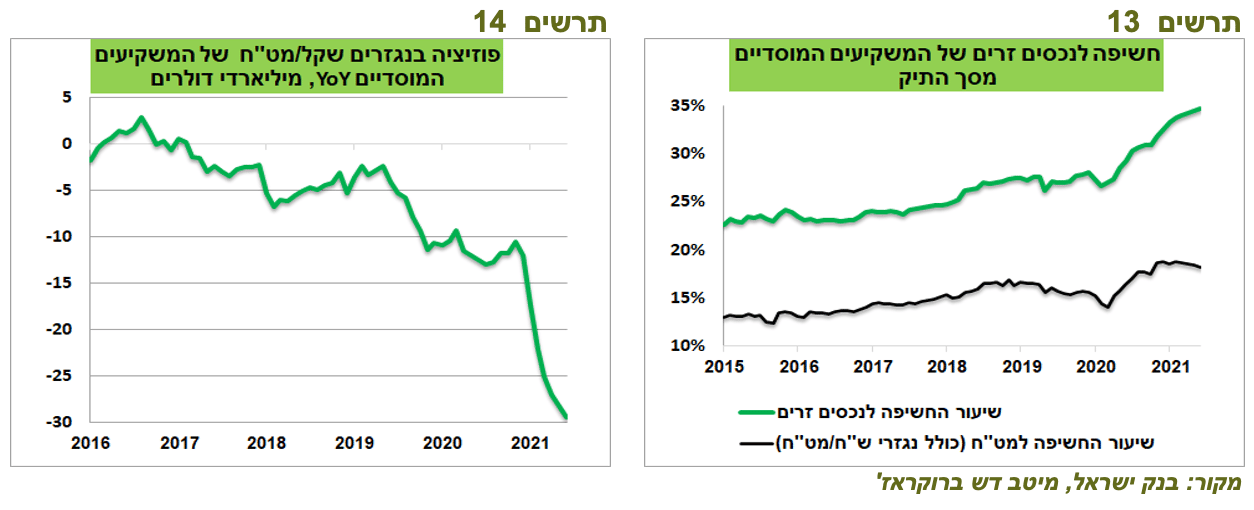

זינוק חד בגידורים המוסדיים בשנה האחרונה

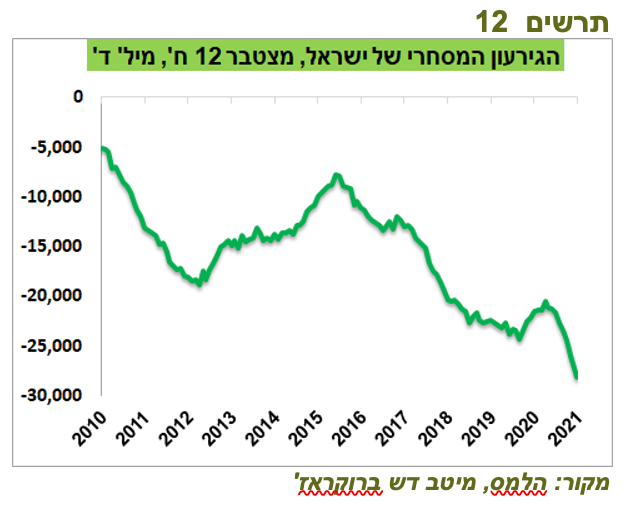

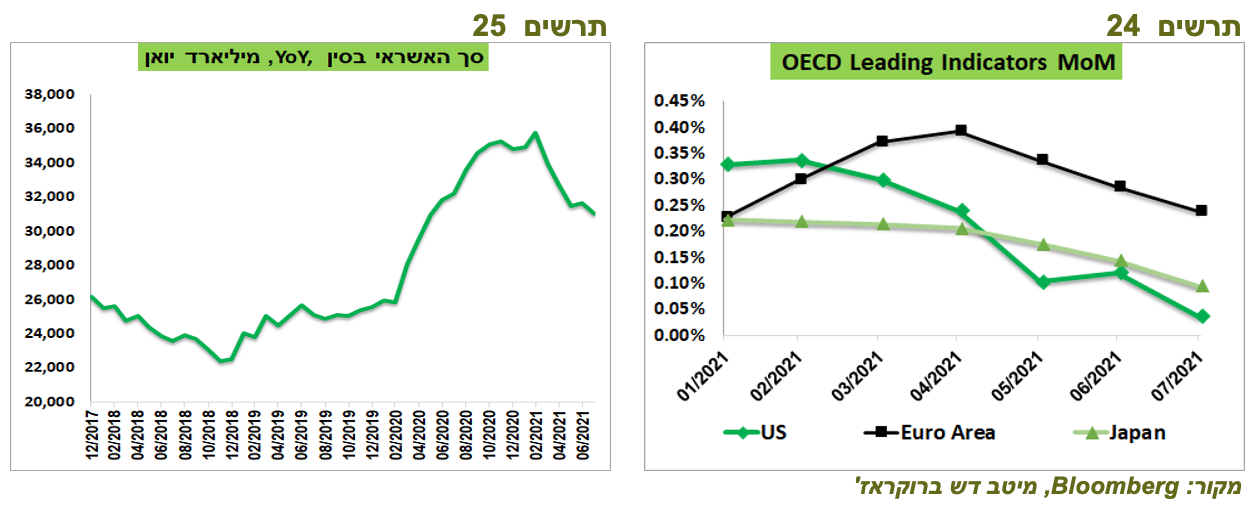

הגירעון המסחרי השנתי של ישראל (פער בין יצוא ליבוא הסחורות) מתקרב לשיא של כ-30 מיליארד דולר (תרשים 12). גידול כל כך מהיר בגירעון אמור להפעיל לחצים להיחלשות השקל, אך כנגדו עלה בשנה האחרונה כוח חזק עוד יותר ואנו לא מדברים על "הטירוף" בהיי טק, אלא על גידורי המוסדיים.

חשיפת כלל המוסדיים לנכסים זרים ממשיכה לגדול והגיעה כמעט ל-35%. אולם, החשיפה למט"ח דווקא ירדה לאחרונה ל-18.2% (תרשים 13). כדי לא להגדיל חשיפה למט"ח המוסדיים הגדילו חשיפה לנכסים זרים באמצעות החוזים על מניות מ-5.9% ל-7.4% בשנה האחרונה. אולם, הכלי העיקרי למניעת הגדלת חשיפה למט"ח היו גידורי המטבע שעלו בחדות. המוסדיים הגדילו פוזיציה בחוזים שקל/מט"ח ב-30 מיליארד דולר בשנה האחרונה, זינוק חד בהשוואה לשנים הקודמות (תרשים 14).

בכך הם הופכים לכוח מרכזי שדוחף להתחזקות השקל. סביר להניח, שהמצב לא עומד להשתנות עקב גידול עקבי בתיק המוסדי שמושקע בחו"ל, שעשוי אף להתגבר אילו יבוטלו האג"ח המיועדות. בנסיבות אלו, לבנק ישראל יהיה מאוד קשה להניח לשוק המט"ח להתנהל בעצמו.

עולם.

אינפלציה בארה"ב לא נחלשת

נתוני האינפלציה בארה"ב היו מעט סותרים.

מצד אחד, הפעם מדד המחירים לא היה גבוה מהתחזית, להבדיל משלושת החודשים הקודמים ומדד הליבה אף היה נמוך מהתחזית תוך ירידה בקצב השנתי מ-4.5% ל-4.3%.

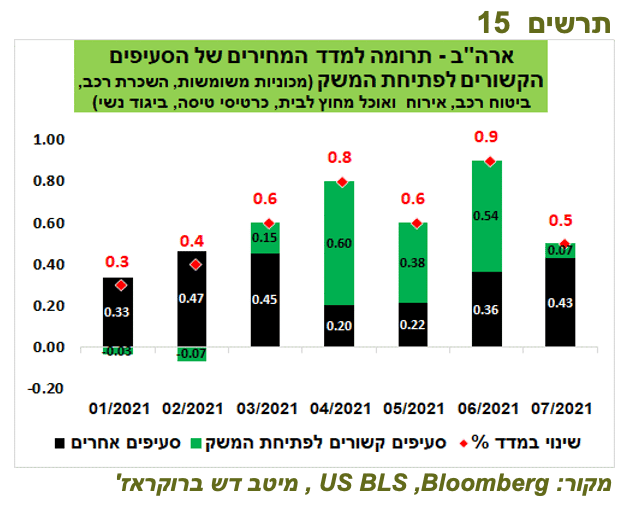

מנגד, השפעת הרכיבים שקשורים לפתיחת המשק (אירוח, נופש, פנאי, מכוניות משומשות וכו') תרמה הפעם רק 0.07% לעלייה במדד לעומת התרומה שנעה בין 0.4% ל-0.6% בשלושת החודשים הקודמים. לעומת זאת, תרומת כל שאר הרכיבים המשיכה לעלות והגיע לכ-0.43% בחודש יולי לעומת 0.36% ביוני ו-0.22% במאי (תרשים 15).

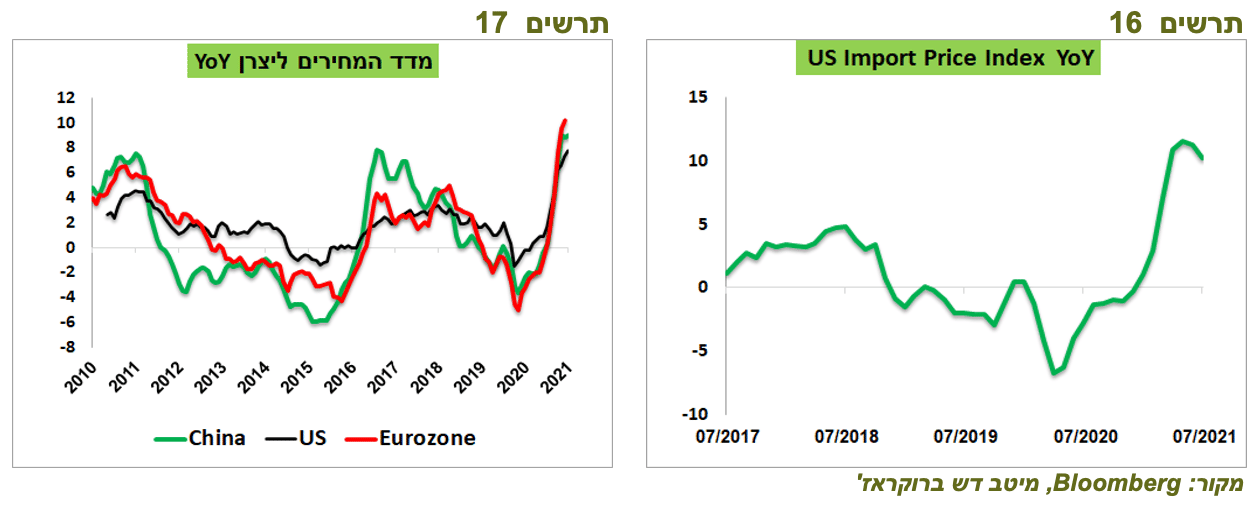

מדד מחירי היבוא לארה"ב היה נמוך מהתחזיות וגם הקצב השנתי שלו ירד מ-11.2% ל-10.2% (תרשים 16). לעומת זאת, מדד המחירים ליצרן היה גבוה מהתחזית וקצב העלייה שלו המשיך לעלות ללא סימני התמתנות, כמו גם במדינות האחרות (תרשים 17).

אחוז מאוד גבוה של העסקים הקטנים המשיכו להעלות מחירים גם בחודש יולי.

ציפיות האינפלציה של הצרכנים במדד אמון הצרכנים של אוניברסיטת מישיגן נותרו ברמות גבוהות.

המגפה בעולם ממשיכה לשבש את שרשרת האספקה. בשבוע שעבר סגרו הרשויות בסין את הנמל השלישי בגודלו בעולם. הסגרים והמגבלות מתרחבים במדינות האחרות.

שורה תחתונה: אנו מעריכים שמדדי המחירים בארה"ב בחודשים הקרובים ימשיכו להיות גבוהים מהנתון העונתי שלהם והאינפלציה בסוף השנה תהיה גבוהה משמעותית מתחזית ה-FED.

הבעיות שה-FED כנראה לא ציפה להן

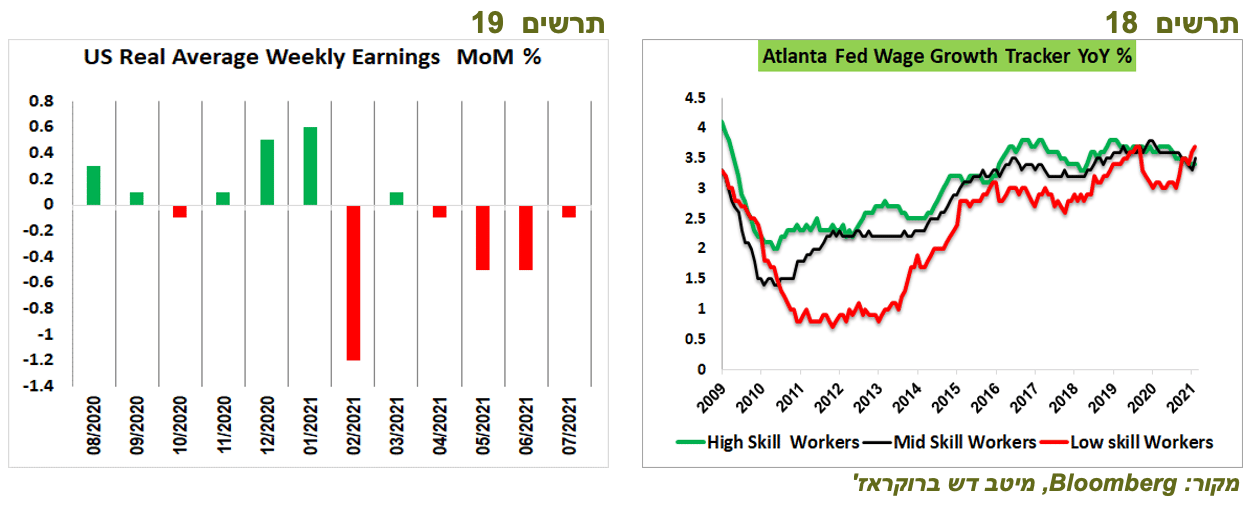

כפי שהעידו נתוני שוק העבודה לפני שבועיים ומספר המשרות הפתוחות שעלה בשבוע שעבר לשיא של כל הזמנים, ה-FED מתקדם להשגת מטרותיו בתחום התעסוקה. גם השכר ממשיך לעלות. שיעור העלייה השנתי בשכר הממוצע של עובדים בעלי כישורים נמוכים עלה לראשונה בעשור מעל זה של העובדים בעלי מיומנויות גבוהות יותר, על פי Atlanta Fed Wage Growth Tracker (תרשים 18).

אולם, שיפור בשוק העבודה פחות עוזרת לכלכלה כאשר המחירים עולים יותר מהר מהכנסות הצרכנים וגורמים להם להקטין צריכה. בחמישה מתוך ששת החודשים האחרונים, השכר הממוצע השבועי ירד במונחים ריאליים (תרשים 19).

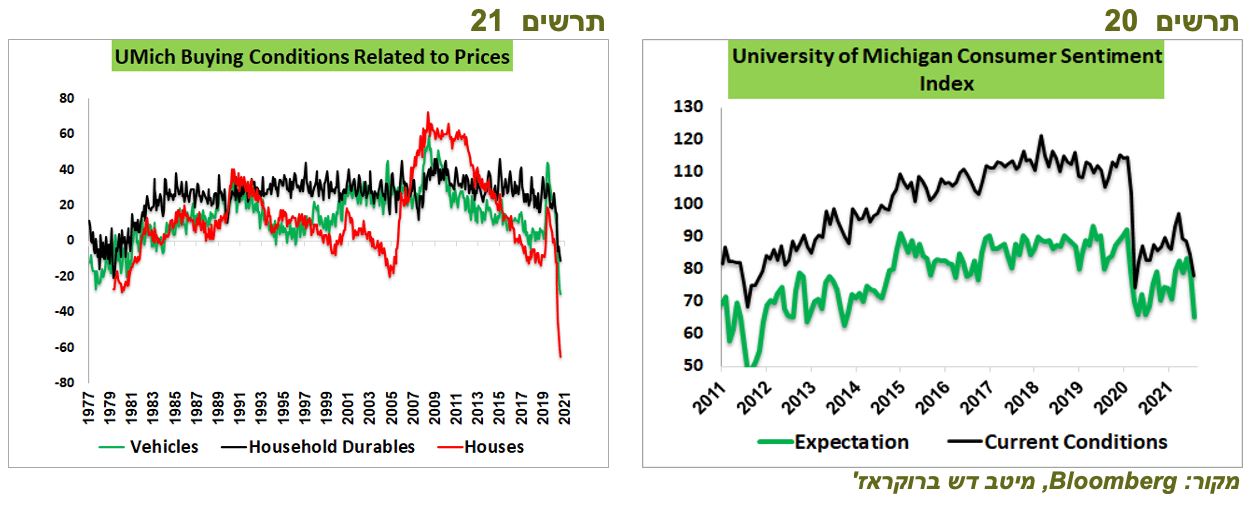

עליות מחירים משמעותיות הייתה אחת הסיבות העיקריות לירידה חדה במדד הסנטימנט הצרכני של אוניברסיטת מישיגן לרמות הנמוכות של העשור (תרשים 20). על פי דעת הצרכנים שהשתתפו בסקר, בגלל עליית המחירים, תנאיי רכישה של: מכוניות, מוצרי בניי קיימא אחרים ובתים מעולם לא היו גרועים יותר (תרשים 21).

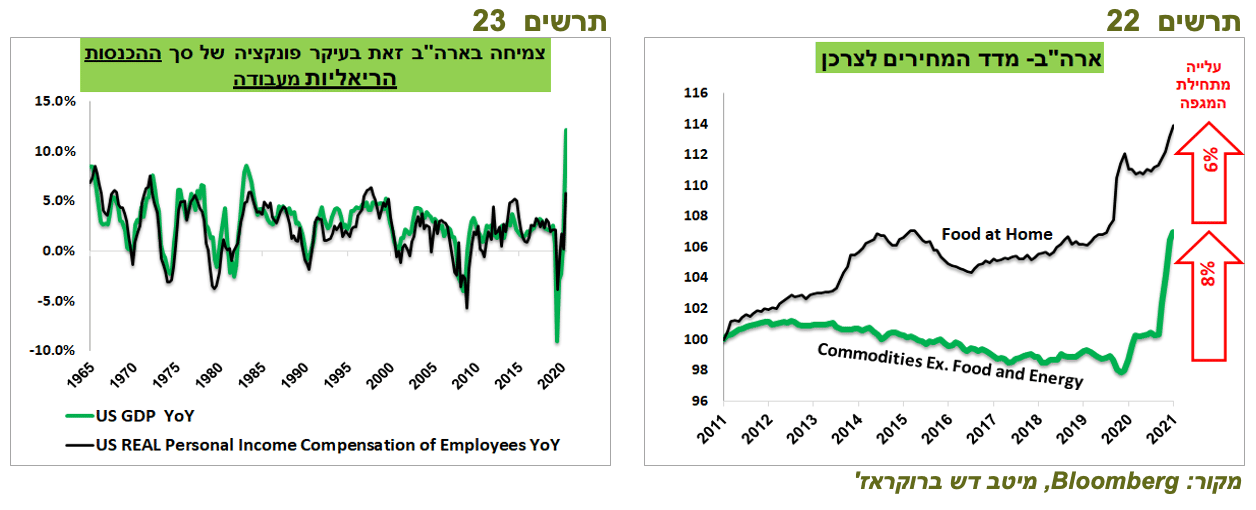

השווקים הפיננסיים ונראה שגם ה-FED מסתכלים בעיקר על שיעור השינוי השנתי במדד המחירים. אם הוא יורד, כולם נושמים לרווחה וחושבים שבעיית האינפלציה חלפה. אולם, לצרכנים חשובה יותר רמת המחירים והשינוי שלה ביחס לשכר ולאו דווקא בפרק זמן של שנה. כאן יש בעיה כי רמת המחירים, בעיקר של המוצרים, עלתה מתחילת המגפה הרבה יותר מהשכר. מאז שפרצה המגפה מחירי המזון עלו כבר בכ-6%, מחירי המוצרים מלבד מזון ואנרגיה בכ-8% (תרשים 22), הרכבים החדשים בכ-7% והמשומשים בכ-43%. מחיר חציוני של בית שנמכר עלה בשנה האחרונה ב-23% (!).

"האוברשוטינג" של האינפלציה ביחס ליעד שמאפשר ה-FED, בהתאם לגישה שהוא אימץ בשנה שעברה, גורם למחירים לעלות הרבה יותר מהר מהכנסות הצרכנים, לרמות שעלולות לפגוע לאורך זמן בצריכה. בסופו של דבר, הצמיחה בארה"ב זאת בעיקר פונקציה של השינוי בסך ההכנסה הפרטית הריאלית מעבודה (תרשים 23).

תגובת הצרכנים לעליית המחירים, כפי שבאה לידי ביטוי בסקר של אוניברסיטת מישיגן, צפויה להטריד את ה-FED ולגרום לחששות מפני המשך התייקרויות. נראה, שהמרחב שלו להמשך המדיניות ששמה דגש רק על התעסוקה (שלא ברור עד כמה דווקא היא עוזרת בזה) ע"ח האינפלציה מצטמצם.

שורה תחתונה:

האינפלציה בארה"ב לא מאטה.

עליית רמת המחירים מאיימת ליצור פגיעה ממשית בצריכה הפרטית.

מצב זה מנוגד למטרות ה-FED ולכן סובלנותו לאינפלציה תפקע בקרוב. הוא יתחיל להערכתנו לפעול מוקדם מהצפוי לצמצום המדיניות כדי לבלום עליות המחירים במשק.

אנו צופים לעליית תשואות בשוק האג"ח עד סוף השנה בעקבות זירוז צעדי ה-FED.

הסיכונים לשוק המניות עלו

להערכתנו, השיקולים שהצגנו לפני כחודש כתומכים בהמלצה להקטין חשיפה לאפיק המנייתי התחזקו ואליהם התווספו סיכונים נוספים:

הכלכלה העולמית ממשיכה לצמוח, אך קצב הצמיחה מאט. לפי מדד האינדיקאטורים המובילים של ה-OECD, באירופה, ארה"ב ויפן הקצב יורד (תרשים 24).

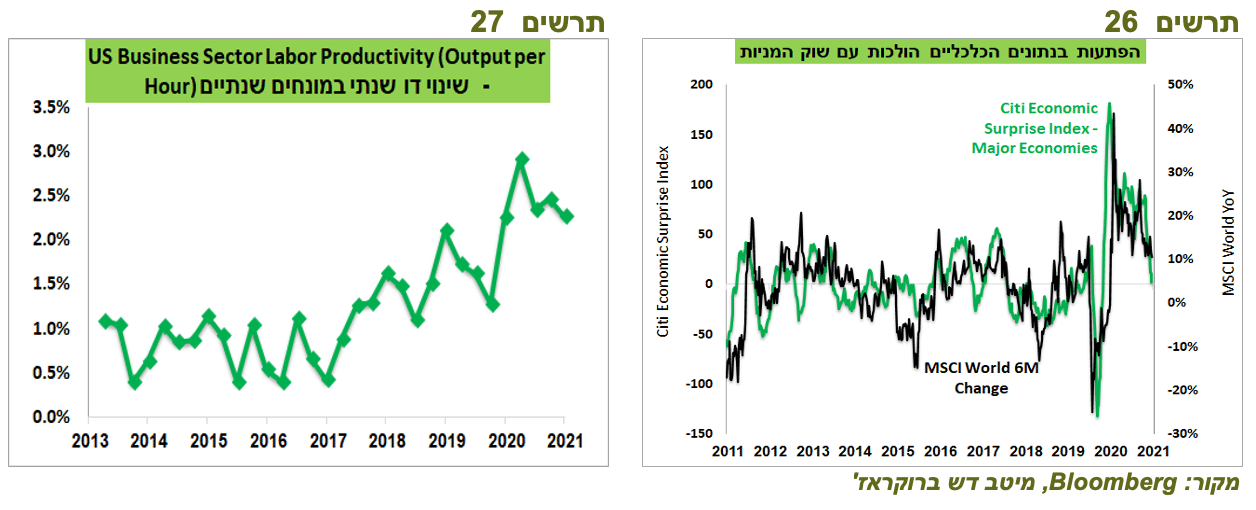

מדד ההפתעות בנתונים הכלכליים במדינות העיקריות של Citi ירד לרמה הנמוכה מאז פרוץ המגפה. למדד זה היה קשר די הדוק לביצועים של שוקי המניות בעולם בעשור האחרון וירידתו האחרונה מצביעה על הרעה צפויה בביצועים של המניות (תרשים 26).

נוספו האינדיקאטורים המעידים על האטה בכלכלת סין, ביניהם הירידה בקצב הגידול באשראי, כפי שהתפרסם בשבוע האחרון.

מספר ארגוני בריאות רשמיים בארה"ב, בריטניה ומדינות האחרות הביעו ספקות שיהיה ניתן להשיג חסינות עדר נגד המגפה, גישה שהייתה נפוצה עד לא מזמן. הם השמיעו קריאות להיערכות לחיים לצד המגפה. לא ברור איך שינוי זה ישפיע על פעילות כלכלית, בפרט על ענפי השירותים, במיוחד על התיירות הבינלאומית. מרבית התחזיות להמשך צמיחה גבוהה ב-2022 (IMF, OECD) מניחות תחלואה נמוכה ברוב העולם.

אם ה-FED ימשיך להניח למחירים לעלות, הצרכנים "יצביעו ברגליים" כפי שתיארנו קודם, מה שיפגע ברווחיות החברות. מנגד, נקיטת צעדים נגד האינפלציה עלולה להוביל לפגיעה בשווקים.

לאור תגובת הצרכנים, נראה שמעתה יהיה קשה יותר למגזר העסקי לגלגל עליהם את ההתייקרויות. אולם, כאן יש דווקא בשורה משמחת. המגזר העסקי יכול לפצות על התייקרות בעלויות ע"י הגברת הפריון. כפי פורסם בשבוע שעבר, קצב הגידול בפריון במגזר העסקי בארה"ב התחיל להאיץ בשנים האחרונות מכ-1% עד שנת 2017 לכ-2.5% בשנה (תרשים 27).

שורה תחתונה: אנו חוזרים ומדגישים את המלצתנו מלפני חודש להקטין החשיפה לאפיק המנייתי לחשיפה בינונית בדגש על סקטור התשתיות, חומרים, פיננסיים, טכנולוגיה. מבחינה גיאוגרפית, אנו מעדיפים את אירופה, ארה"ב ומדינות אסיה מחוץ לסין.

Image by Buffik from Pixabay

Image by Buffik from Pixabay