כאשר חושבים על קרנות נאמנות הנקובות במט"ח (בעיקר $) חושבים מיד על קרנות נאמנות כספיות, או אג"חיות. למעשה, ישנן פנינות נקובות דולר העוסקות בדברים אחרים. וכך, הסקירה הפעם על הענף המנייתי הנקוב $. אם תחשבו על כך, מה יותר טבעי מאשר להיות נקובה בדולר אם כל ההשקעות של הקרן נעשות במט"ח דולרי (ובעיקר בבורסות של ארה"ב)? זה מונע את ההסתבכות המחשבתית המיותרת והעיסוק המתמיד בגידור (או לא) מול השקל.

על המשקיע בקרן לחשוב בעצמו אם הוא מעוניין להגן על עצמו מפני תלאותיו של הדולר במקומותינו או שהוא מעדיף להיות צמוד דולרי כאילו היה זה חשבון בברוקר אמריקאי או חשבון השקעות ניירות ערך זרים בארץ. בכל אופן, להפתעתי, ישנן 5 קרנות כאלו כאשר חלק מהן ותיקות למדי (הוותיקה הוקמה ב-29-03-2006, דהיינו ממש לפני משבר הסאב-פריים של 2007-2009), חלקן עם ותק בינוני וחלקן צעירות ממש (הצעירה ביותר הוקמה ב-20-07-2020, דהיינו אחרי ירידות הקורונה). הקרן שאנו נעסוק בה הפעם הינה המניבה ביותר, שנה אחורה, וכפי שתראו היא מספקת ביצועים טובים לא רק על פי הטווח הזה. הבה נתחיל.

פרטי הקרן

הקרן מגיעה אלינו מבית ילין-לפידות והיא מבין אלו עם הוותק המספיק למדידה, דהיינו כזה שניתן להסיק מסקנות עבור הביצועים העצמאיים של הקרן, בהשוואה לתחרות איתה, ובהשוואה עם מדדים שונים. זמן הקמתה הוא 26-02-2018 ולא היה מאז שינוי מדיניות משמעותי, דבר המביע אמון של ההנהלה ושל הציבור בקרן. נקודה כללית: כאשר מדובר בקרן נקובה ב-$ יש לנו קצת עניינים לחשב תשואות במערכת הכללית הבנוייה על בסיס תשואות שקליות. לכן, במקרה של התשואה לשנה תראו בדף הקרן את המספר 27.31%, מאז 16-08-2020. אבל, זוהי תשואה שקלית ולא על בסיס הערך המט"חי. לעומת זאת, בהשוואות מול נכסי חו"ל, או תחרות ישירה, נקבל מספרים של תשואות דולריות בהחלט.

עבור קרן העוסקת כולה במניות (92.93% מהתיק) ושכולה מכוונת חו"ל (99.81% חשיפה דולרית) סטיית התקן של 1.70 אינה גבוהה כל כך. לכן, אהובה על הלקוח הישראלי שאינו אוהב תנודתיות כל כך. יתר על כן, היא קרן זולה. דמי הניהול שלה עומדים על 1.50% המקנה לה את המיקום ה-4 מהיקרה ביותר (1.81%) ועד הזולה ביותר (1.2%) מבין 5 הקרנות בענף הזה. לבסוף, נזכיר שיש בה 97.4 מיליוני שקלים לניהול, הרבה הרבה לפני המקום השני בפרמטר הזה (39.5 מיליונים). בהמשך נראה גם שהיא מרכזת את מירב תשומת הלב בגיוסים, כאשר רוב רובו של הזמן, לטובה.

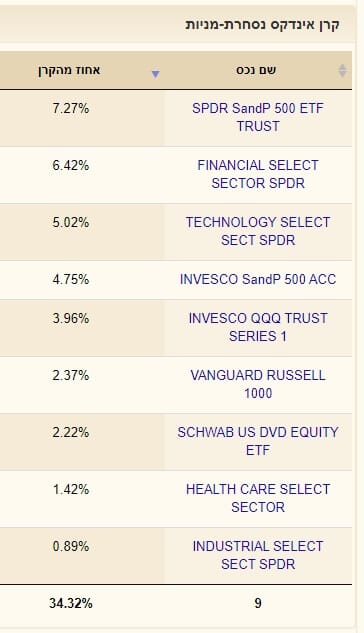

לפני שניכנס לעומקם של הביצועים, רציתי להראות לכם שתי טבלאות מהתיק המנוהל של הקרן. ראשית, האחזקה של הכלים הפאסיביים שהיא מחזיקה:

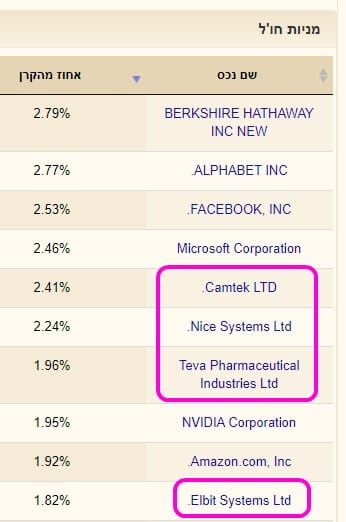

כ-35% מהתיק מוקצה לכלים האלו כאשר ניתן לראות שיש בו מכל טוב: סקטורים, מדדים כללים, ואפילו חלק המוקצה למניות עם דיבידנד. בסה"כ, ניסיון מצוין לתפוס את האלמנטים המניבים הטובים לכל עת. ומה בקשר לחלק של מניות ספציפיות? הנה העשירייה הפותחת בחלק הזה של התיק:

בראשות הטבלה:

Berkshire Hathaway שהיא בעצמה מניה מנהלת כספים. ואחריה, אוסף של מניות סקסיות מניבות במיוחד מהצד הטכנולוגי הגלובלי (חוץ מטבע). הטוויסט המעניין כאן הוא החשיפה הגדולה שיש למניות הדואליות הישראליות (סימנתי אותן במלבנים סגולים). ב-ילין לפידות מאמינים שאלו מתחרות בטיבן וביכולתן עם מה שחו"ל יכלוה להציע. אגב, בינתיים, השילוב הזה של פאסיבי (35%) ואקטיבי (57%) מוצלח ומניב מעל כל התחרות!

ביצועי הקרן

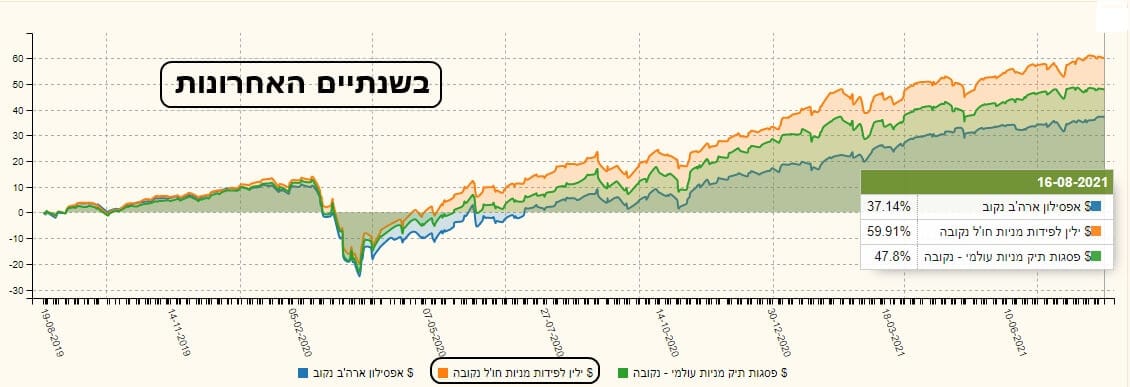

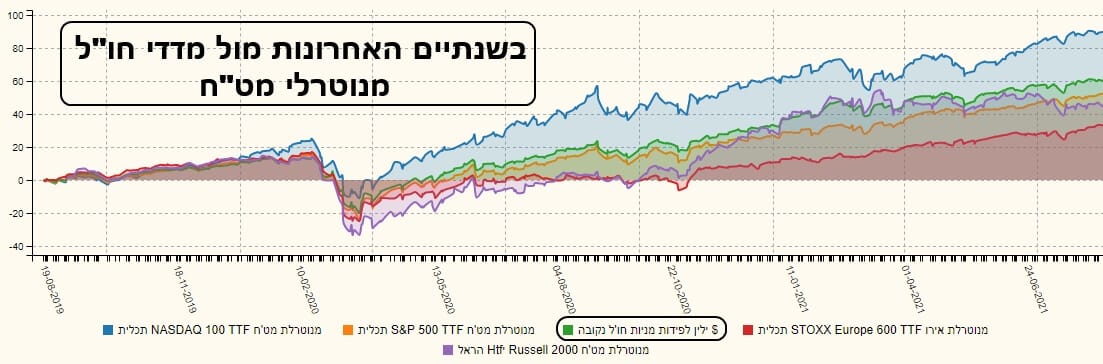

בגרף הזה של השנתיים האחרונות אנו רואים כמה הקרן הזו עשתה עבור משקיעיהן בדולרים: 60%! וזאת כאשר באמצע התקופה היה לנו את אירועי הקורונה המעיקים. לא רק זאת אלא שהמגמה העולה של הקרן, מאז נקודת השפל של מרץ 2020, הייתה קלאסית במיוחד: 45 מעלות עם מעט מאוד מהמורות של תיקונים יורדים. כמו שאמרנו לעיל: מעט תנודתיות. בדרך כלל, אני מתחיל ומשווה את ביצועי הקרן עם מדדי ייחוס כבסיס להבנה של התשואה. הפעם נשנה זאת על ידי הצגה של מה שעשתה הקרן מול התחרות הישירה בענפה. כאמור, יש 5 קרנות כאלו: מנייתיות נקובות $. אני מציג את 3 המוצלחות (על פי מיון של הטובות בשנה האחרונה):

הקרן של ילין (כתום) מעל התחרות מפסגות (ירוק) ומאפסילון (כחול) לפני הקורונה, בזמן הקורונה, ובמיוחד אחרי הקורונה. ומדובר בהפרשים משמעותיים: כ-60%, כ-48%, וכ-37% בהתאמה. אין כאן פוטו-פיש בכלל. האם נראה זאת גם בטווח הקצר יותר? נניח מתחילת השנה?

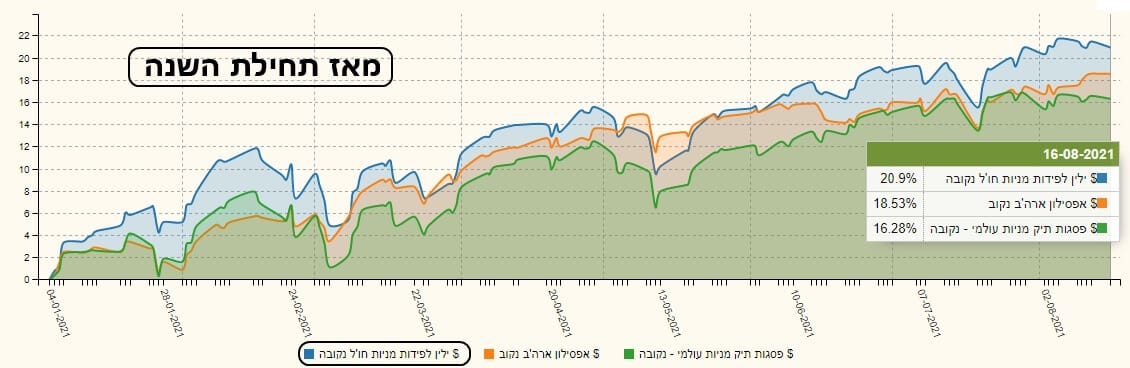

כאן הקרן של ילין נמצאת בכחול מול האחרות וממשיכה להראות את יכולותיה הטובות יותר, גם כאשר המשקפיים שלנו מסתכלות בטווח הקצר. אוקי, אז איך כל זה נראה מול מדדי חו"ל? בגלל שמדובר בקרן נקובת דולר, עלינו להשתמש בקרנות מחקות מנוטרלות מט"ח בלבד כדי לבחון את הביצועים בהשוואה. וזה מה שיצא:

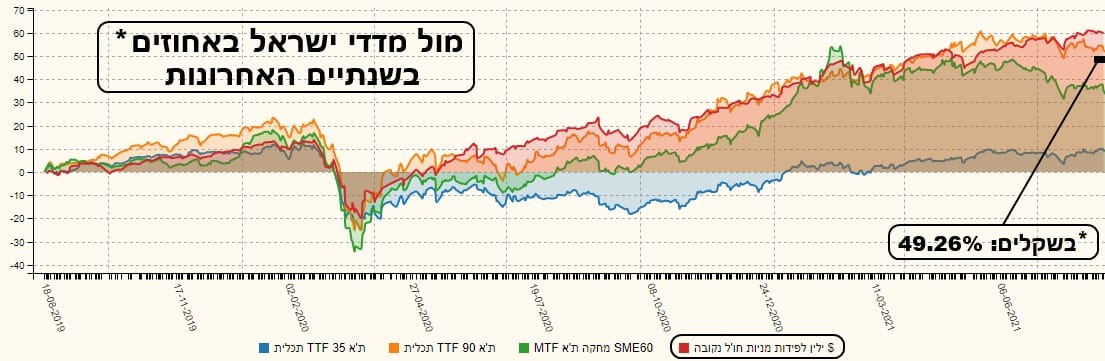

ילין (ירוק) נכנעת רק למדד הנסדק (כחול – מחקה מתכלית) אבל מצליחה להתגבר על כל המדדים האחרים (מחקות מתכלית והראל):

S&P500 (כתום), אירופה (אדום), ראסל (סגול). ועכשיו לגרף היותר בעייתי לוגית אבל המעניין אותי, והרבה אחרים, פסיכולוגית. נכון שאיננו צריכים לשפוט את הקרן של ילין מול שוק המניות המקומי אבל השאלה נשארת תמיד: האם היינו צריכים להעדיף את ישראל על חו"ל? עקרונית? לכן הגרף הבא, של השנתיים האחרונות:

באחוזים (ללא עניין מט"חי) הקרן של ילין פשוט מובילה מעל כול המדדים, כולל ת"א 90 האגדי. אבל, כאשר לוקחים בחשבון את ההשפעה של הדולר-שקל, היא נכנעת לאותו מדד פלא ונכנסת למקום השני. עדיין נהדר בהתחשב בעובדה שנכס הייחוס של המניות בארץ היה ונשאר מדד ת"א 35 הנמצא הרחק... מטה (כחול). המדדים מיוצגים על ידי קרנות מחקות של תכלית ומגדל.

גיוסים ופדיונות וסיכום קצר

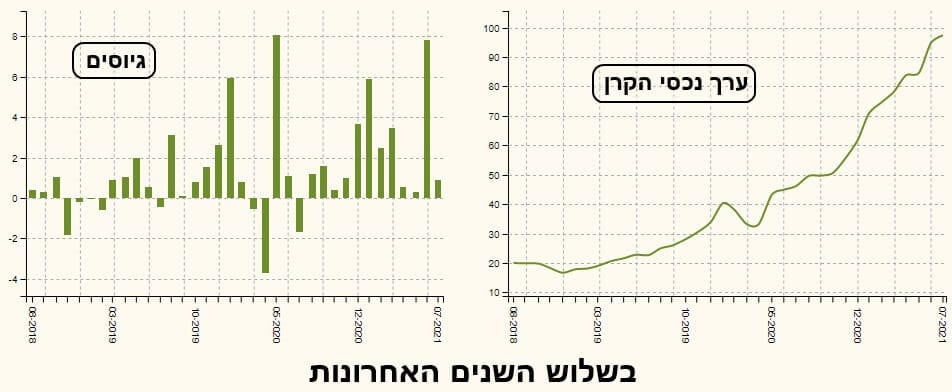

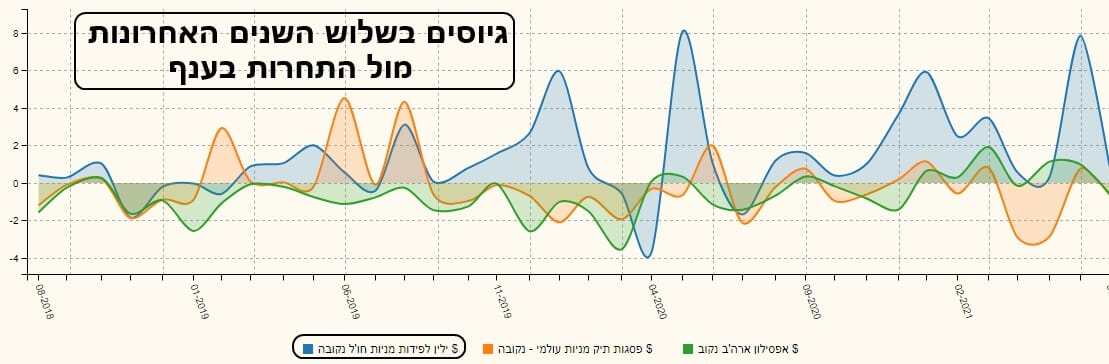

כמו שכתבתי לעיל, היחס לקרן הזו, מאז תחילתה (הגרף מראה זאת מיום הקמתה) הוא חיובי בהחלט. הרבה יותר חודשי גיוס (קטנים כגדולים) מאשר חודשי פדיון. גרף נכסי הקרן מראה זאת היטב ואני מאמין שרוב העלייה בו נובע מההוספה של ההון ופחות מהתוספת בערך הנכסים שבתיק. שימו לב שבגרף נכסי הקרן כמעט ולא ניתן להבחין באירועי סיום 2018 והקורונה! ומה בנושא השוואה של נושא הגיוסים עם התחרות? הנה הגרף של שלושת הקרנות בשלוש השנים האחרונות:

הקרן של ילין היא החלק הכחול בגרף, כאשר פסגות היא הכתום ואפסילון מופיעה בירוק. ברור שמאז הרבעון האחרון של 2019 הקרן של ילין ממקדת את מרב תשומת הלב בענף הזה, וכמו שאתם רואים, לטובה, דהיינו בצד הגיוסים. מדוע? שיווק טוב, ובעיקר ביצועים טובים. אני חושב שמי שמעוניין בניהול מנייתי בחו"ל, דרך קרן, ואינו רוצה לעסוק בחלק המט"חי בכלל, יעשה טוב עם עצמו אם יכניס את הקרן הזו של ילין לפידות לתיק המעקב שלו. המון הצלחה לכולם!

קרנות נאמנות

קרנות נאמנות