ב-2016 פורסם תקן חשבונאי חדש בנושא חכירות (IFRS 16), אשר משנה באופן מהותי את הטיפול החשבונאי בחכירות תפעוליות ושכיריות ארוכות טווח – חוזים הנחשבים להתחייבויות תפעוליות לטווח ארוך של החברה.

התקן החדש מספק אינפורמציה חשובה לגבי התחייבויות אלו שקודם לכן לא הופיעו באופן מפורש בדוחות הכספיים. למעשה, התקן שופך אור על המינוף בפועל של החברה, פרמטר קריטי להערכת הסיכון שלה.

מחקר זה, שנכתב על-ידי איתי קדמי מחטיבת המחקר, מוצא כי בעקבות האינפורמציה שסיפק התקן החדש, מרווחי התשואות של החברות שהושפעו מהתקן עלו ביחס לחברות שלא הושפעו מהתקן. כלומר, המשקיעים בשוק ההון התאימו את המחיר של מכשירי חוב הנסחרים בבורסה, באופן שמשקף תמחור נכון יותר של סיכון החברות לחדלות פירעון.

דוחות כספיים של חברות, ובפרט חברות ציבוריות, מהווים תפקיד חשוב בצמצום האסימטריה באינפורמציה שבין החברה לבין בעלי העניין שלה. דוחות אלו משמשים, בין היתר, את המשקיעים והנושים של החברה לצורך הערכתם לגבי הסיכון שלה. על-כן, קיימת חשיבות רבה לבחון האם שינויים חשבונאיים שיש בהם השלכות על אופן הצגת המידע בדוחות הכספיים גורמים לתגובת שוק, ובאופן ספציפי – לשינויים בהערכת הסיכון של החברה.

ב-2016 פורסם תקן חשבונאי חדש בנושא חכירות (IFRS 16), המשנה באופן מהותי את הטיפול החשבונאי בחכירות תפעוליות וחוזי שכירויות ארוכי טווח. התקן החדש מספק אינפורמציה חשובה לגבי התחייבויות ארוכות טווח של החברה, שקודם לכן לא הופיעו באופן מפורש בדוחות הכספיים. למעשה, התקן שופך אור על המינוף בפועל של החברה, שזהו פרמטר קריטי להערכת הסיכון שלה.

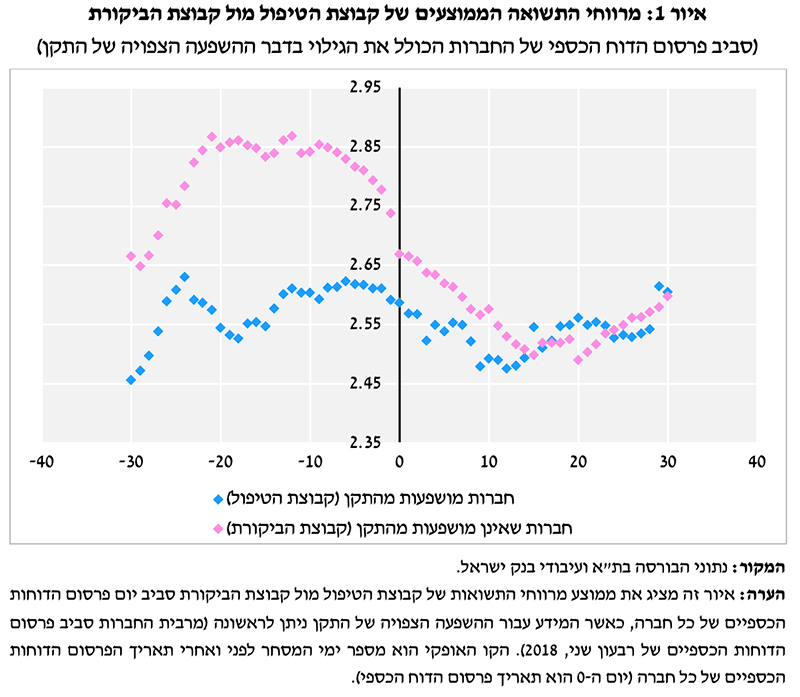

מחקר שנכתב על-ידי איתי קדמי מחטיבת המחקר בוחן האם התקן החדש השפיע על הערכת הסיכון של חברות, כפי שהוא משתקף במחירי אגרות החוב שלהן הנסחרות בבורסה. תוצאות המחקר מעלות כי במועד הגילוי לראשונה בדבר ההשפעה הצפויה של התקן (רבעון שני 2018) מרווחי התשואות של קבוצת הטיפול (החברות שהושפעו מהתקן) עלו ביחס לאלו של קבוצת הביקורת (החברות שלא הושפעו מהתקן) – איור 1. לאחר מכן, בגילויים ברבעונים הבאים ובמועד היישום (רבעון ראשון 2019) – לאחר שכבר תגובת הנושים באה לידי ביטוי בשוק – לא נמצאה השפעה . עוד עולה מהמחקר כי התוצאות חזקות יותר בחברות שהיו צפויות להפר או מתקרבות להפרה של קובננטים פיננסיים. כלומר, בהן הזעזוע של המידע חזק יותר.

ממצאים אלו מלמדים שבעקבות המידע שסיפק התקן, המשקיעים בשוק ההון התאימו את המחיר של מכשירי חוב הנסחרים בבורסה, באופן שמשקף תמחור נכון יותר של סיכון החברות לחדלות פירעון. ניתן לומר אם כך כי עבודה זו מחזקת את הטענה כי הדוחות הכספיים משמשים את המשקיעים והנושים בתמחור הסיכונים הגלומים בחוב (ובפרט באג"ח), כך שגם לשינוי בתקן חשבונאי ספציפי עשויה להיות השפעה על תגובת השוק ובפרט על תמחור הסיכון הגלום בחוב של החברה, נושא שעד כה נבחן באופן מצומצם בספרות האמפירית.

Image by Oleg Gamulinskiy from Pixabay

Image by Oleg Gamulinskiy from Pixabay