אין ספק: שוקי המניות "סקסיים" יותר מאשר שוקי האג"ח. זוהי פסיכולוגיה מובנת כי מקשרים הרבה יותר מניה עם החברה המנפיקה מאשר האג"ח שהיא הוציאה לציבור כאשר האג"ח המדינתי מעניין רק את המתמחים בו. לא משנה שרוב כספנו נמצא בשוק האג"ח, ושבו ניתן למצוא תנודתיות אלימה לא פחות מאשר שוק המניות (ביחס ישר לדירוג של הנייר), שוק המניות נשאר מרכז תשומת הלב.

אני אנסה הפעם לתקן קצת את העוול הזה על ידי מבט על קרן שעושה תשואה די מדהימה ללא מניות כלל ואף ללא אג"ח בעל דירוג נמוך. לענף קוראים "אג"ח כללי ללא מניות וללא סימני קריאה" והקרן נבחרה בצורה הפשוטה ביותר שאפשר: זו אשר הניבה הכי הרבה בשנה האחרונה.

לפני נתחיל כמה מילים על הנושא הכללי של ניהול כספים בתחום האג"ח:

ישנן שתי גישות בסיסיות להשקעה באג"ח: למען הקופון או למען השיפור במחיר האג"ח.

לא משנה באיזו קטגוריה תבחרו בעולם האג"ח, תמיד תמצאו את שני סוגי המשקיעים האלו. הראשונים לא מתעניינים כלל בתנודתיות של הנייר אלא רק בדבר אחד: מהי התשואה בזמן הרכישה, והאם האג"ח יגיע בשלום לסוף דרכו ויוכל להחזיר את החוב ואת הקופונים המובטחים. תת-קטגוריה של משקיעים אלו הם אלו הבונים "סולם אג"ח" המנסה להבטיח תשואה קבועה (או משתפרת) עם הזמן. כאמור, אלו קונים ומחזיקים עד הפדיון הסופי של אגרות החוב.

לעומתם, הקבוצה השנייה מתייחסת לאג"ח בדיוק כמו למניה: הם מעוניינים לקנות את הנייר נמוך, ולמכור אותו גבוה, כאשר הקופונים יכולים להיות תוספת משמעותית יותר או פחות בדרך.

כל האמור עד כה היה לגבי משקיעים באג"חים ישירות. אבל מה בעצם קורה לי כאשר אני משקיע בקרן של אג"ח? באופן מעשי, ובמידה ולא מוגדר אחרת במנדט של הקרן, השקעה בקרן אג"ח שייכת לקבוצה השנייה, דהיינו לאלו שמעוניינים שמחיר הניירות יעלה. התשואה לפדיון, פקיעות, התחייבויות המנפיקה, כל אלו לא משנים כל כך למשקיע הסופי, דרך קרן נאמנות. לכן, בחירת אגרות חוב בקרן העוסקת כולה באג"ח דומה בהרבה לניהול כספים הכרוך בבחירת נכסים טובים ולא בניהול תשואה המניבה ריבית. הבה נתחיל.

פרטי הקרן

הפעם, הקרן מגיעה אלינו מבית איילון. היא צעירה למדי עם תאריך הקמה של 26.12.2019 ועדיין לא שינתה מדיניות השקעה. בקרן צעירה כל כך זה היה גם מפתיע למדי. למרות גילה הצעיר יש לנו מספיק נתונים לבחון אותה לטווח הבינוני-קצר, וזאת כנגד התחרות ומדדי הייחוס. מעבר להיותה הטובה ביותר שנה אחורה, גם התשואה הנומינלית של 11.48% מרשימה, ומאוד מתקרבת למה שאנו מצפים לראות בקרן של מניות. וכזכור, אין בקרן הנוכחית מניות, או אג"ח "מסוכן", שיכלו להניב תשואה גבוהה יותר מפאת פרמיית סיכון גבוהה.

כיאה לקרן אג"ח, התנודתיות מאוד נמוכה כאן, ומתבטאת בסטיית תקן של 0.28%. פשוט נמוך מאוד. משהו שמשקיעי ישראל אוהבים במיוחד. כמות ההון תחת ניהול נמוכה גם היא עם 56.2 מיליוני שקלים, הממקמים אותה במקום ה-20 מבין 48 הקרנות בענף. לעומת זאת, ובצורה די מפתיעה, דמי הניהול גבוהים למדי עם 0.79% לשנה, הממקמים אותה במקום ה-37 מבין אותן 48 קרנות (מהזולה ליקרה)? האם הכמות הנמוכה של הכסף תחת ניהול נובעת ישירות מדמי הניהול הגבוהים? אינני יודע אבל לאור הביצועים הטובים של הקרן זה מפתיע שלא הגיעו לכאן קצת יותר כספים. ואולי, מערכת השיווק-מכירות של איילון פשוט שכחה לדחוף את הקרן הזו לתודעה הציבורית? לבסוף, בדיקת מנדט: 0% מניות, 2.2% מט"ח, 83.34% אג"ח עם מח"מ ממוצע בינוני של כמעט 4 שנים ודירוג ממוצע של

A. בקיצור, קרן אג"ח מקומית ושקלית של אג"ח טווח בינוני ודירוג טוב למדי. אבל, לא הגבוה ביותר.

ביצועי הקרן

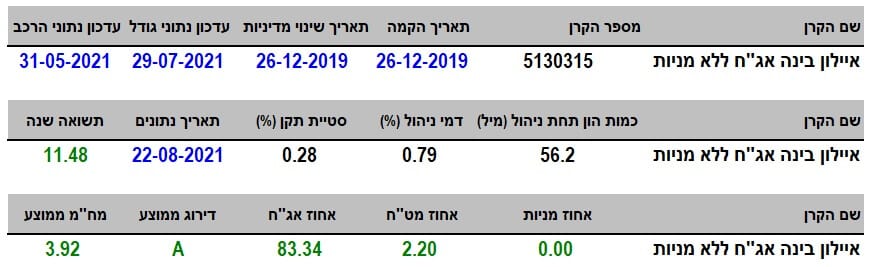

כמו שציינתי בפרק הקודם: הציבור הישראלי אינו אוהב תנודתיות והגרף השנתי של הקרן שלפניכם ממחיש היטב את העניין הזה. התנועות חלקות למדי, וגם כאשר נעים בדשדוש לא עושים זאת בהלוך ושוב אלים. אבל איך עושה הקרן מול מדדי הייחוס? הנה הגרף:

הקרן של איילון (כחול) שולטת ללא מיצרים מעל מדד התל-בונד הכבד (תל-בונד-20 – כתום – מחקה של תכלית) וגם מול המדד היותר רחב (תל-בונד-60 – ירוק – מחקה מתכלית). ובוודאי מול האג"ח הממשלתי השקלי הרלוונטי (2-5 שנים) (אדום – מחקה ממגדל). המרווח כה גדול ורציף שאין הרבה התלבטויות לגבי יכולת הקרן של איילון לבחור אג"ח קונצרני וממשלתי טוב יותר מהגדרות המדדים. אוקי, מדדים אולי לא אבל אולי מחקות המשלבות קונצרני, מדינתי וקצת מניות? הנה הגרף:

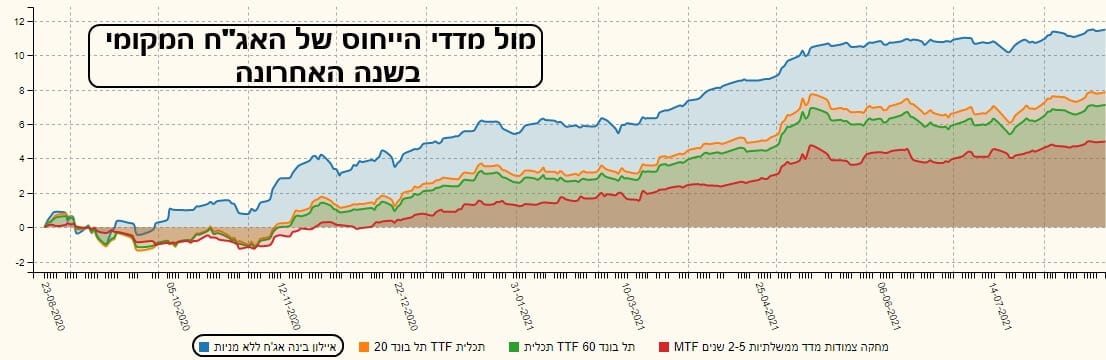

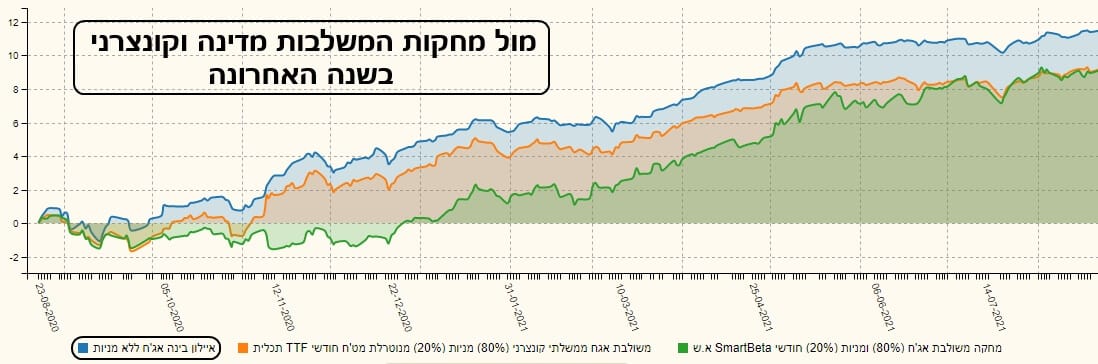

והנה, הקרן (כחול) מול שתי קרנות מחקות כאלו (מתכלית – כתום ומאלטשולר-שחם – ירוק). שתיהן מניחות חלוקה של 80 אחוז אג"ח ו-20% מניות. גם במקרה הזו, הקרן פשוט לא סופרת אותן למרות שהיא אינה מחזיקה כלל מניות. נשאר רק לראות מה קורה לקרן מול התחרות הישירה, בענף שלה עצמה? הנה הגרף:

הייתי צריך לבדוק שוב ושוב אם זו טעות: הקרן של איילון עומדת על כ-11.48% כאשר השנייה אחריה (שאינה עוקבת אחרי תיק בנקאי) עומדת על 7.38% והלאה... יש כאן הפרש משמעותי ומתמשך, שבולט בהחלט, למרות השייכות המשותפת לאותו ענף. אגב, בדקתי גם בתיק הניירות המוחזקים על ידי הקרן של איילון לראות אם ניתן למצוא שם משהו מיוחד. ולא נמצא כזה. התיק בנוי מ-11.08% מזומנים, ו-48 אג"חים ספציפיים המהווים השפעה של 83.34%. כאשר האחזקה הגדולה ביותר היא של 4.26% בלבד. בקיצור, תיק פשוט מאוד, ובנוי על טהרת הבחירה של כמות קטנה יחסית של אגרות חוב טובות.

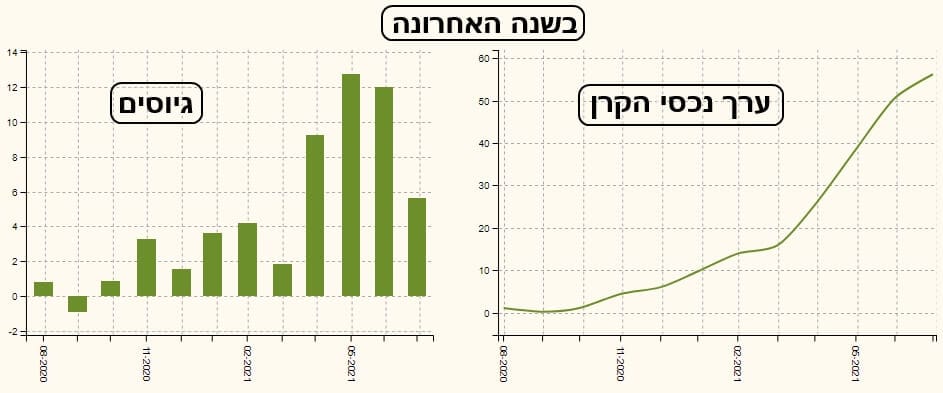

גיוסים ופדיונות

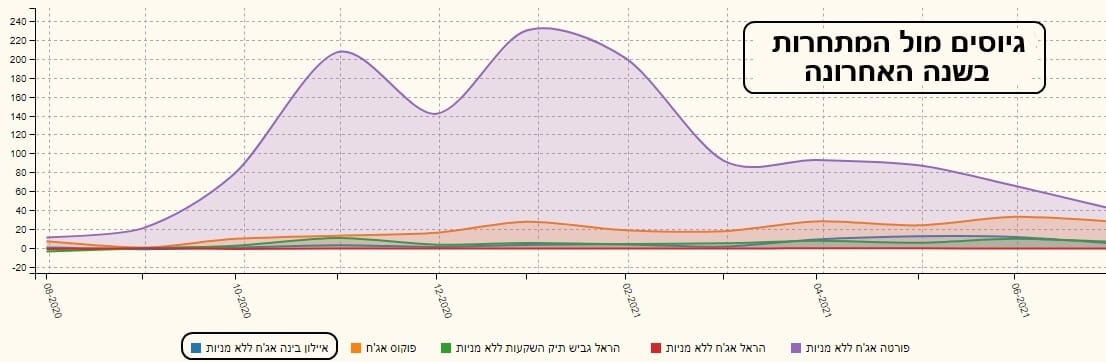

הייתם מצפים שביצועים כאלו, למרות דמי הניהול הגבוהים, יהיו מושכים הרבה מאוד כספים. לא שאין גיוסים. יש. אבל עדיין לא בכמויות ההגיוניות. הגרף השנתי שלפניכם מראה זאת היטב, וגם העלייה בערכי נכסי הקרן, כתוצאה מהגידול בהון. וכאן רציתי לבחון את הגיוסים של הקרן של איילון מול אותה תחרות ענפית וזה מה שהתקבל כתצוגה ראשונה:

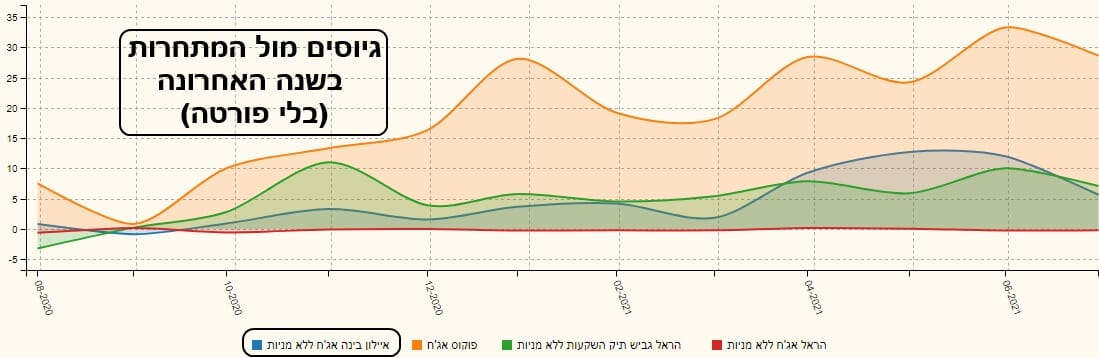

מיד נוצרה בעיה של קנה מידה. בגלל העומס הגיוסי של פורטה (סגול) אי אפשר להתרשם מהאחרות. לכן, הנה הגרף בלי פורטה:

במקום הראשן פוקוס (כתום), ורק אחרי זה יש לנו מאבק בין הקרן של איילון (כחול) והקרן של הראל). וזה אומר הרבה לאור מה שראינו עד כה בביצועים.

לסיכום אומר כך: מי שרוצה ליהנות במקצת מעולם האג"ח ללא מניות, ייעשה טוב אם יכלול את הקרן של איילון לתיק המעקב.

ולאיילון אומר כך: רוצים קצת יותר אקטיביות בגיוסים, כאלו שיתנו גיבוי למה שאתם מצליחים לעשות בתשואות? זה ידרוש מהלך דו-שלבי: פרסום ושיווק, והורדה די חזקה של דמי הניהול. כמו כן, לשמור על הכישרונות שלכם כי מי שבחר פה את הנכסים עשה עד כה עבודה טובה מאוד. המון הצלחה לכולם.

לדף הקרן של איילון ניתן להגיע על ידי:

https://www.funder.co.il/fund/5130315

ומספיק למיין את הענף על פי ביצועי השנה האחרונה כדי להגיע לתחרות עליה.

Image: Dreamstime.com

Image: Dreamstime.com