עיקרי דברים

מקרו

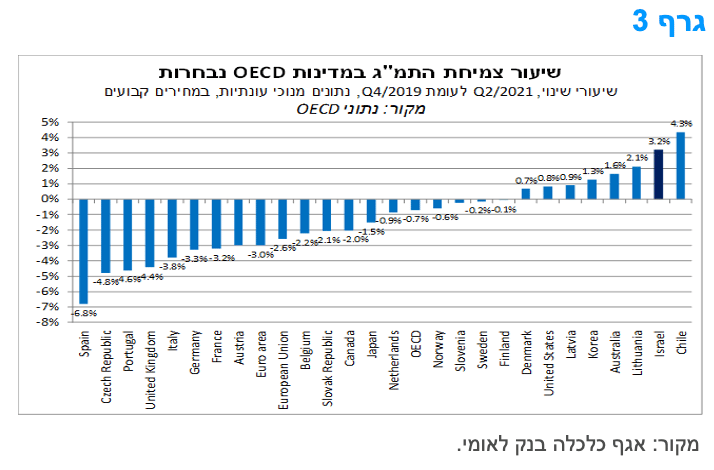

כלכלת ישראל בולטת לחיוב בהשוואה בינלאומית. הצמיחה המהירה ברביע השני של השנה, הביאה לכך שרמתו הנוכחית של התוצר הישראלי גבוהה בכ-3.2% לעומת הרמה שלפני המשבר (q4/2019). גם בבחינה של נתוני התוצר לנפש הייתה ישראל בולטת לחיוב ביחס למרבית המדינות.

יצוא השירותים המשיך לצמוח בקצב מהיר גם ברביע השני של 2021 תודות להמשך הצמיחה במגזר ההיי טק. צמיחת מגזר ההי טק מהווה יעד עיקרי להשקעות ישירות של זרים בישראל, ובכך תומך בתנועות ההון הנכנסות אל המשק. דהיינו, מדובר בגורם אשר תומך בעוצמתו של השקל.

נמשכת ההאטה בקצב ההתרחבות של היקף הרכישות בכרטיסי אשראי. זהו גורם נוסף המלמד על התייצבות הפעילות לאחר הצמיחה המהירה ברבעון השני של 2021.

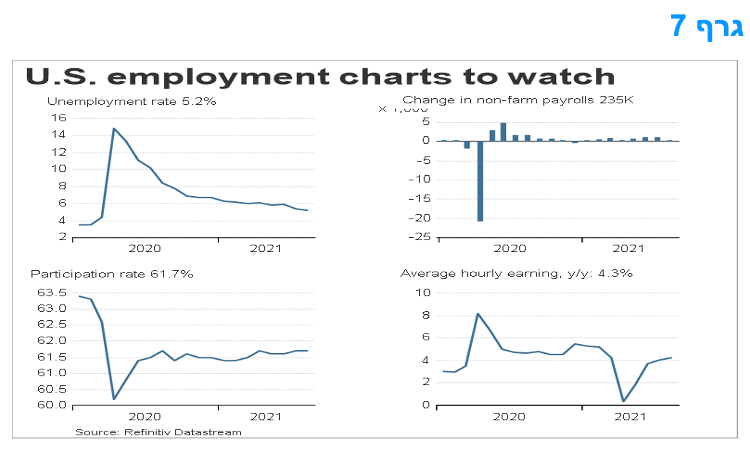

דו"ח התעסוקה לחודש אוגוסט בארה"ב היה חלש ומלמד על ירידה חדה בתוספת משרות לצד התייצבות שיעור האבטלה ברמה גבוהה מטרום המשבר ושיעור ההשתתפות בכוח העבודה נמוך מרמתו טרום המשבר. הדו"ח יכול לתרום לעיכוב בהכרזה על TAPERING לחודש נובמבר.

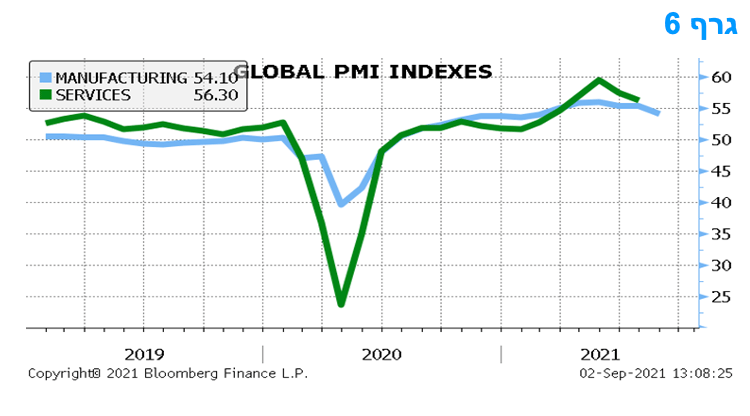

מדדי מנהלי הרכש בעולם מצביעים על האטה בפעילות במרבית המדינות.

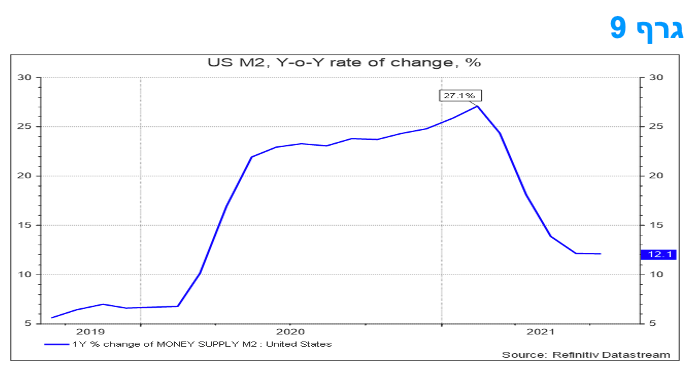

הצמיחה במצרפים המוניטריים העיקריים בארה"ב החלה להתמתן עוד לפני ההכרזה והיישום של מהלכי הפד לצמצם את רכישות הנכסים.

ההתאוששות הכלכלית באירופה נמשכת ובאה לידי ביטוי בעוד ירידה בשיעור האבטלה. סביבת האינפלציה מצויה בשיא של עשור, אולם צפויה לרדת משמעותית בשנת 2022.

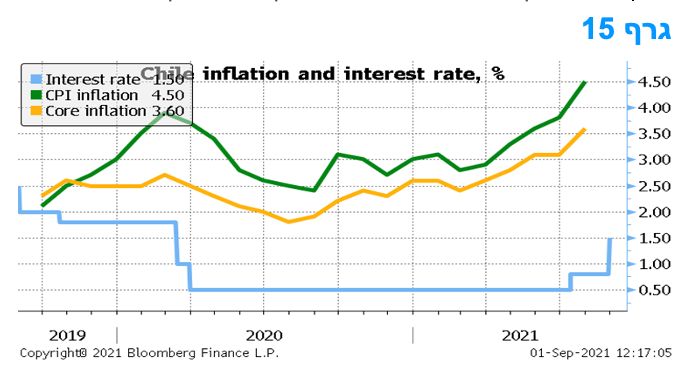

מהלך העלאות הריבית במדינות EM נמשך עם עליית ריבית, השבוע, גם בצ'ילה.

התפרצות מחודשת של נגיף הקורונה בסין הביאה להאטה בפעילות על רקע מגבלות מחודשות שהוטלו.

אג"ח ממשלתי

עלייה חדה נרשמה השבוע בציפיות האינפלציה הנגזרות משוק האג"ח הממשלתי.

השקלים הלא צמודים מפגינים חולשה שייתכן ומקורה בעלייה נמשכת בריביות ה IRS.

אנו ממליצים על השקעה במח"מ בינוני פלוס.

השקלים הלא צמודים מומלצים לאחזקה בטווח של 7 שנים ומעלה.

צמודי המדד מומלצים להשקעה בטווח של עד 2 – 5 שנים.

אג"ח קונצרני

נמשכת מגמת זחילת המרווחים עלפי מעלה.

בדומה לאפיק הממשלתי, צמודי המדד מפגינים ביצועים עודפים.

מומלצת השקעה בעיקר באיגרות בדרוג בינוני – גבוה, צמודות מדד, במח"מ קצר עד בינוני.

אג"ח ממשלתי ומקרו

מבט שבועי – מגמה מעורבת נרשמה השבוע בשוק האג"ח הממשלתי. צמודי המדד בלטו בירידת תשואות לאורך כל העקום בדגש על החלק הקצר – בינוני. בשקלים הלא צמודים נרשמה עליית תשואות בטווח הבינוני – ארוך לעומת יציבות יחסית בחלק הקצר של העקום. ציפיות האינפלציה בישראל עלו לשיא של קרוב לעשור. מתחילת השנה ניכרת דיפרנציאציה משמעותית בין ביצועי צמודי המדד לשקלים הלא צמודים.

שוק האג"ח הממשלתי המקומי נסחר השבוע במגמה מעורבת של עליות שערים וירידת תשואות בצמודי המדד לעומת מגמה הפוכה בשקלים הלא צמודים. בלטו בירידת תשואות צמודי המדד לטווח הקצר - בינוני, ירידת תשואות של יותר מ- 20 נ"ב בממוצע. בסיכום שבועי רשם מדד האג"ח הכללי ממשלתי עליית מחירים של 0.25% כאשר צמודי המדד רושמים עלייה שבועית ממוצעת של 0.80%. השקלים הלא צמודים רשמו ירידת מחירים ממוצעת של כ – 0.20% לאורך העקום ובעיקר בטווח של 2 – 10 שנים. ירידת התשואות החדה יחסית בצמודי המדד הביאה לעלייה נוספת בציפיות האינפלציה הנגזרות לאורך העקום. הציפיות עלו לרמות הגבוהות מזה קרוב לעשור, כאשר הן עומדות ברמה של 2.1-2.3% כמעט לאורך העקום כולו. מתחילת השנה בולטים צמודי המדד בביצועים עודפים משמעותיים ביחס לשקלים הלא צמודים כאשר בממוצע רשמו צמודי המדד עליות מחירים של כ – 4% לעומת ירידות שערים בשקלים הלא צמודים.

העלייה החדה יחסית בציפיות האינפלציה השבוע הייתה חריגה ביחס למסחר בארה"ב ובאירופה שם נרשמה מגמה של יציבות בציפיות האינפלציה. גם השקל ממשיך להתחזק וקרוב לרמת השיא מול סל המטבעות מחודש ינואר השנה, בנוסף על התייצבות מחירי הנפט מוסיפים לחוסר הבהירות ביחס לעלייה החדה בציפיות האינפלציה השבוע בשוק המקומי. עליית התשואות בשקלים הלא צמודים השבוע וחולשתם היחסית בולטת גם על רקע מגמת המסחר בארה"ב שם נרשמה ירידה מחודשת בתשואות הארוכות שנסחרו ביום ו' בבוקר, טרום פרסום דו"ח התעסוקה לחודש אוגוסט, שוב מתחת לרמה של 1.30% בטווח של 10 שנים.

אנו סבורים מזה תקופה כי העלייה בסביבת האינפלציה בישראל השנה תהיה בבחינת אירוע חולף כאשר כבר בשנת 2022 אנו צופים לירידה במהלך השנה חזרה לכיוון הגבול התחתון של יעד יציבות המחירים. לפיכך נראה כי לפחות בכל הקשור לחלק הבינוני – ארוך של העקום מדובר רמת ציפיות אינפלציה גבוהה משמעותית ביחס להערכתנו לגבי התפתחות סביבת האינפלציה בשנים הקרובות.

כלכלת ישראל בולטת לחיוב בהשוואה למרבית המדינות המפותחות בהתפתחות התוצר מתחילת המשבר.

נתוני ה-OECD מלמדים כי כלכלת ישראל בולטת לחיוב בהשוואה בינלאומית. הצמיחה המהירה ברביע השני של השנה, הביאה לכך שרמתו הנוכחית של התוצר הישראלי גבוהה בכ-3.2% לעומת הרמה שלפני המשבר (q4/2019). גם בבחינה של נתוני התוצר לנפש הייתה ישראל בולטת לחיוב ביחס למרבית המדינות.

כפי שניתן לראות בגרף 3, מדובר ברמה אשר בולטת לחיוב בהשוואה לכל מדינות ה-OECD, להוציא את צ'ילה. נציין כי השפעתו של משבר הקורונה על מדינות ה-OECD, בממוצע, הסתכמה בתקופה המוצגת בהתכווצות של כ-0.7% בתוצר. כאשר מדינות אירופה הגדולות, ובהן: ספרד, איטליה, גרמניה וצרפת, בלטו לשלילה עם שיעורי התכווצות גבוהים יחסית, אשר משתקפים בהתכווצות של כ-3% בתוצר של גוש האירו. התוצר של האיחוד האירופי התכווץ בשיעור מעט מתון יותר, של כ-2.6%, על רקע פגיעה מתונה יותר בחלק ממדינות האיחוד שאינן חברות בגוש האירו. יש לציין שגם התוצר של בריטניה, קנדה ויפן, טרם חזר לרמתו ערב המשבר. מנגד, בארה"ב, אוסטרליה ודרום קוריאה, התוצר גבוה מהרמה שהייתה לפני פרוץ המשבר.

לסיכום, נראה כי מצבה הטוב יחסית של כלכלת ישראל הוא תוצאה של מספר גורמים, ובהם: תהליך מהיר יחסית ויעיל של חיסון האוכלוסייה, לרבות מתן מנת חיסון שלישית בעת הנוכחית, אשר בכך ישראל הינה מובילה עולמית. התפתחות זו, מאפשרת למשק לפעול במתכונת רחבה יחסית, על אף היקפי התחלואה הגבוהים, מה שממתן את הפגיעה הכלכלית; משקל גבוה יחסית של פעילות ענפי היי-טק, שהושפעה במידה מתונה מהגבלות הקורונה והמשיכה לפעול גם בזמן המשבר, לצד משקל הקטן יחסית בתוצר של יצוא שירותי תיירות (כ-1.5% לפני המשבר); וכן קצב גידול אוכלוסייה מהיר יותר בהשוואה לממוצע ה-OECD (כ-2% לעומת כ-0.5%). כאמור מעלה, בנתוני הצמיחה לנפש הפערים מצטמצמים. במבט לשנת 2021 כולה, אנו מעריכים כי התוצר של ישראל צפוי לצמוח בקצב מהיר יותר בהשוואה לממוצע ה-OECD.

יצוא השירותים המשיך לצמוח בקצב מהיר גם ברביע השני של 2021 תודות להמשך הצמיחה במגזר ההיי טק.

סך יצוא השירותים (ללא מכירת חברות הזנק) עמד ברביע השני של 2021 על כ-17.6 מיליארד דולר, נתון המשקף צמיחה של כ-8.2% (במונחים דולריים שוטפים, נתונים מנוכי עונתיות) בהשוואה לרביע הקודם וצמיחה של כ-40% לעומת הרביע השני של 2020, אשר היווה את נקודת השפל של משבר הקורונה.

צמיחה נרשמה בכל רכיבי יצוא השירותים, כאשר רמתו הנוכחית של יצוא שירותי ההיי-טק (שירותי תקשורת, תכנות וייעוץ בתחום המחשבים, שירותי אחסון מידע, מחקר ופיתוח ועוד) גבוהה בכ-35% בהשוואה לרמה ערב המשבר (הרביע הרביעי של 2019). אולם, על אף הצמיחה בחודשים האחרונים, רמתו הנוכחית של יצוא שירותי התיירות עודנה נמוכה בכ-76% בהשוואה לרמה ערב המשבר.

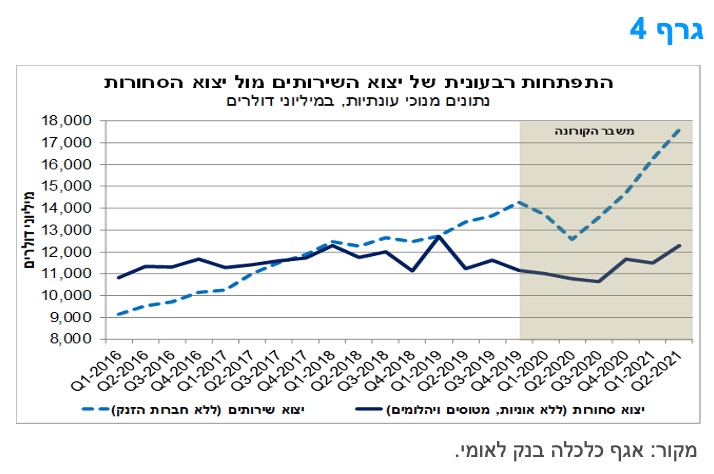

הצמיחה המתמשכת ביצוא השירותים הובילה לכך שבתחילת 2018 היקף סך יצוא השירותים ללא חברות הזנק (בדולרים, על-פי נתוני סחר החוץ) עבר לראשונה את היקף יצוא הסחורות (ללא אוניות, מטוסים ויהלומים). מאז, כפי שניתן לראות בגרף 4, הפער לטובת יצוא השירותים רק המשיך להתרחב, ועמד ברביע השני של 2021 על רמת שיא של כ-5.3 מיליארד דולר.

זאת, כיוון שיצוא השירותים (ללא תיירות) המשיך לצמוח בקצב מהיר מזה של יצוא הסחורות גם בזמן משבר הקורונה, בין היתר, כיוון שיצוא שירותי ההייטק הושפע במידה פחותה מהגבלות הקורונה. אם כי, יש לציין שבמהלך משבר הקורונה (מהרביע הראשון של 2020 ועד הרביע השני של 2021) נרשמה האצה הן בקצב הצמיחה של יצוא השירותים – שיעור צמיחה רבעוני ממוצע של כ-3.5% (במונחים דולריים שוטפים) לעומת ממוצע של כ-3.0% בין 2016-2019 – והן בקצב הצמיחה של יצוא הסחורות – שיעור צמיחה רבעוני ממוצע של כ-1.6% לעומת ממוצע של כ-0.2% בין 2016-2019. מגמות אלה, משתקפות גם בנתוני החשבונאות הלאומית. ברביע הראשון של 2016 משקל יצוא השירותים (ללא חברות הזנק) בתוצר עמד על כ-12.1% לעומת יצוא הסחורות (יצוא ענפי התעשייה) שמשקלו עמד על כ-15.3%. אולם, ברביע השני של 2021 משקל יצוא השירותים בתוצר עלה באופן משמעותי ועמד על כ-15.7%, גבוה יותר בהשוואה למשקל יצוא הסחורות, שעמד על כ-15.5%.

המגמות שתוארו מדגישות את השינוי המבני שעברה כלכלת ישראל בשנים האחרונות, לכיוון של משק אשר הינו יותר מוטה טכנולוגיה ומתאפיין בצמיחה מהירה של ענפי ההיי-טק, בעיקר בתחום השירותים, המתאפיינים בפריון עבודה גבוה. מעבר לצמיחה המהירה בפעילות, תחום זה מהווה יעד עיקרי להשקעות ישירות של זרים בישראל, ובכך תומך בתנועות ההון הנכנסות אל המשק. דהיינו, מדובר בגורם אשר תומך בעוצמתו של השקל, הן מצד קיזוז הגירעון המסחרי בחשבון השוטף של מאזן התשלומים והן מצד ההשקעות הישירות הנכנסות. להערכתנו, יצוא השירותים צפוי להמשיך לצמוח בקצב מהיר גם בשנים הקרובות.

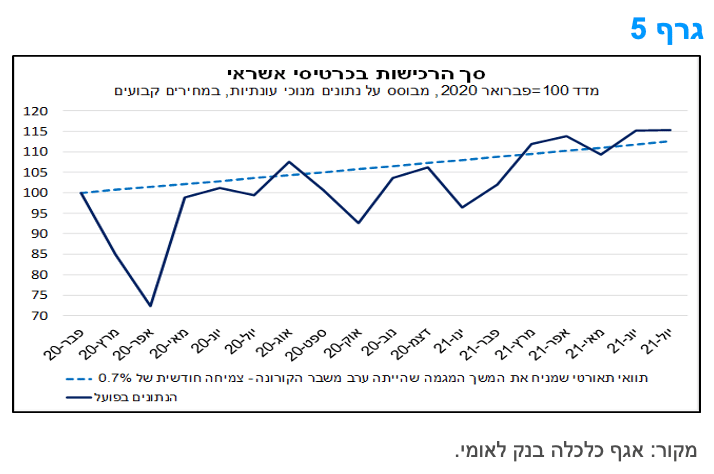

נמשכת ההאטה בקצב ההתרחבות של היקף הרכישות בכרטיסי אשראי

היקף הרכישות בכרטיסי אשראי על-ידי אנשים פרטיים בחודש יולי נותר ברמה דומה לזו של החודש הקודם, התפתחות שהייתה רוחבית בכל רכיבי הרכישות.

הנתונים מלמדים על האטה בקצב התרחבות הרכישות בכרטיסי אשראי בחודשים האחרונים, ויש לציין שתמונה דומה עולה גם מבחינה של נתוני הפדיון של רשתות השיווק. קצב הגידול המצטבר של הרכישות בחודשים מאי-יולי עמד על כ-1.3% בלבד (נתונים מנוכי עונתיות במחירים קבועים), שמשמעותו עלייה חודשית ממוצעת של כ-0.4%. זאת, לעומת קצב גידול מצטבר של כ-18.2% (ממוצע חודשי של כ-5.7%) בחודשים פברואר-אפריל, עם הפתיחה המחודשת של המשק לפעילות לאחר הסגר השלישי המהודק.

אולם, בחינה של הנתונים בפועל מול תוואי מחושב שמניח את הימשכות המגמה שהייתה ערב פרוץ משבר הקורונה, אשר התאפיינה בצמיחה חודשית ממוצעת של כ-0.7% (בתקופה שבין 2015-2019), מעלה כי רמתו הנוכחית של היקף הרכישות גבוהה מהמגמה, זאת על אף התנודתיות הרבה בהיקף הרכישות מתחילת המשבר (גרף 5). כלומר, נראה כי ההתמתנות הנוכחית בקצב ההתרחבות אינה מעידה בהכרח על חולשה בביקושים לצריכה, אלא ייתכן שמדובר בהתכנסות טבעית חזרה לתוואי המגמה, לאחר הצמיחה המואצת שהייתה בשליש הראשון של השנה. ייתכן שהיקף הרכישות יישאר גבוה מהמגמה גם בחודשים הקרובים, על רקע ההיקף הנמוך של יציאות ישראליים לחו"ל בהשוואה למצב טרום המשבר, התפתחות אשר תומכת בצריכה בבתי עסק מקומיים.

נתוני ההוצאה בכרטיסי אשראי מבנק ישראל (נתונים יומיים, שמתפרסמים בתדירות שבועית, והם במחירים שוטפים ולא מנוכים מהשפעות של עונתיות) מצביעים על המשך התמתנות גם בחודש אוגוסט, ואף ביתר שאת במחצית השנייה של אוגוסט, במהלכה נרשמו ירידות בהיקף הרכישות של מרבית הענפים, על רקע ההחמרה בהגבלות הקורונה עקב התפשטות התחלואה בישראל. במבט קדימה, שנת 2021 צפויה להסתכם בגידול משמעותי בצריכה הפרטית, לאחר שירדה בחדות ב-2020, אך נראה שבסוף השנה רמה זו עדיין תהיה נמוכה מהיקף הצריכה הפרטית הפוטנציאלי (אלמלא פרץ המשבר).

מקרו עולמי

מדדי מנהלי הרכש בעולם מצביעים על האטה בפעילות במרבית המדינות.

מדדי ה- PMI לייצור בעולם העידו באוגוסט על האטה נוספת. הייצור העולמי ירד זה החודש שלישי ברציפות, מ -55.4 ל -54.1 באוגוסט. מלכתחילה, הצמיחה הייתה צפויה להאט ככל שהפעילות הולכת ומתקרבת לרמות נורמליות, אך המחסור באספקה – צווארי בקבוק -- משחק תפקיד משמעותי בעוצמת ההאטה. נראה שההשפעות השליליות של צווארי הבקבוק והמחסור הגיעו כבר לשיא וישנה התייצבות בעוצמת המגבלות הללו, זאת כפי שבא לידי בכך שזמני האספקה ומחירי התשומות של הספקים הפסיקו לעלות לאחרונה, למרות שהם ברמות גבוהות מאוד.

הירידה במדדי מנהלי הרכש של הייצור הייתה רחבה ועל פני רוב המדינות, הן DM והן EM. מדדי ה- PMI עבור ארה"ב, גוש האירו ובריטניה כולן עדיין הרבה מעל הרמה של 50, מה שמרמז שהתפוקה עדיין גדלה. עם זאת, המחסור באספקה מגביל את הצמיחה. מבין השווקים המתעוררים, הירידות החדות ביותר היו בהודו ובברזיל, אך רמת המדד שם גבוהה יחסית עדיין. מגזר הייצור בהודו לא נפגע במידה רבה במהלך התפרצות הדלתא האחרונה וה- PMI של יולי ואוגוסט מרמז כי ההתאוששות התקדמה במידה סבירה ברבעון השלישי. החולשה במדד של סין לשפל של 18 חודשים אישרה כי ההתאוששות שם הואטה, עם מגבלות היצע ומחסור מחמיר על רקע התפרצות התחלואה באסיה.

דו"ח התעסוקה לחודש אוגוסט בארה"ב היה חלש ומלמד על ירידה חדה בתוספת משרות לצד התייצבות שיעור האבטלה ברמה גבוה מטרום המשבר ושיעור ההשתתפות בכוח העבודה נמוך מרמתו טרום המשבר.

התעסוקה עלתה באוגוסט ב -235 אלף בלבד, לעומת תחזית קונצנזוס של כ-725 אלף. עלייה נמוכה יחסית זו באה לאחר חודשיים של עליות חריגות בתעסוקה, של 1.1 מיליון בחודש יולי ו- 962,000 ביוני. התעסוקה עלתה ב -17.0 מיליון מאז אפריל 2020 אך היא נמוכה ירד ב -5.3 מיליון, או 3.5%, מהרמה שלפני המגיפה -- בפברואר 2020.

שיעור האבטלה ירד ב -0.2 נקודות אחוז ל -5.2%. עד כה השנה, גידול התעסוקה החודשי עמד על ממוצע של 586 אלף עובדים. בחודש אוגוסט, העליות במקומות עבודה התרחשו בשירותים מקצועיים ועסקיים, תחבורה ואחסנה, חינוך פרטי, ייצור ושירותים אחרים. התעסוקה בקמעונאות והמסחר ירדה במהלך החודש.

כאמור, שיעור האבטלה ירד ב -0.2 נקודות אחוז ל -5.2% באוגוסט. מספר המובטלים ירד ל -8.4 מיליון, לאחר ירידה גדולה ביולי. שיעור ההשתתפות בכוח העבודה, שעמד על 61.7% באוגוסט, היה ללא שינוי לעומת חודש יולי ונשאר בטווח צר של 61.4-61.7% מאז יוני 2020.

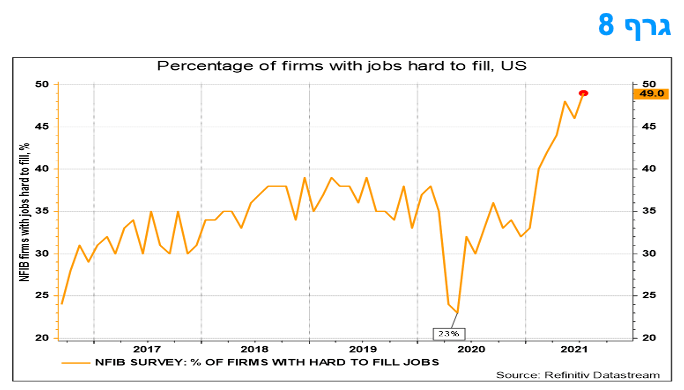

הירידה בשיעור ההשתתפות בולטת במיוחד בגילאי 35-54 ויתכן ומדובר בהתפתחות בעלת מאפיינים מתמשכים. אלמלא הירידה בשיעור ההשתתפות, שיעור האבטלה היה גבוה יותר. לכלל האוכלוסייה, שיעור ההשתתפות נמוך ב -1.6 נקודות אחוז מאשר בפברואר 2020. הדברים באים לידי ביטוי בשיעור התפטרות גבוה יחסית וקליטה חלקית בלבד של המתפטרים למקומות עבודה אחרים, לרוב תוך כדי שיפור בתנאי התעסוקה. חלק מן המתפטרים פורש מכוח העבודה. כמחצית מן העסקים בארה"ב מדווחים על קושי בהשגת עובדים והדבר צפוי לבוא לידי ביטוי בלחצים לעליית שכר. במהלך שלושת החודשים האחרונים, השכר הממוצע עלה ב-5.7% במונחים שנתיים ובמהלך השנה האחרונה נרשמה עלייה בשיעור של 4.3%.

יחס התעסוקה-אוכלוסייה, שעמד על 58.5% ביולי, כמעט ולא השתנה באוגוסט. יחס זה עלה במקצת מהשפל של 51.3% באפריל 2020 אך נשאר הרבה מתחת לרמה של 61.1% בפברואר 2020. מספר האנשים שאינם בכוח העבודה, שרוצים כיום עבודה ירד ב- 835,000 באוגוסט ל -5.7 מיליון אבל נשאר גבוה מהרמה בפברואר 2020 (5.0 מיליון). אנשים אלה לא נחשבו כמובטלים מכיוון שהם לא חיפשו באופן פעיל לעבודה במהלך 4 השבועות האחרונים או שלא היו זמינים לקחת עבודה.

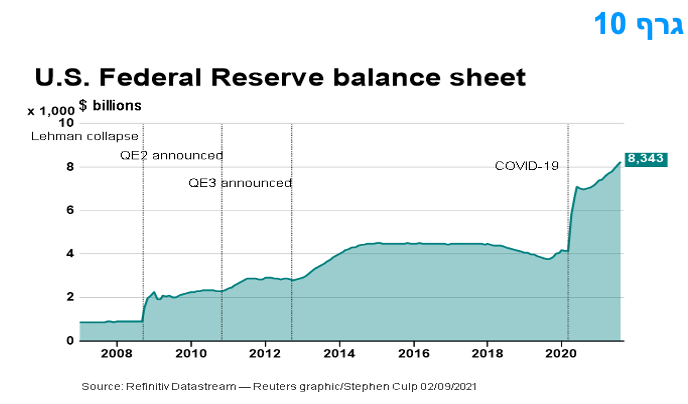

הצמיחה במצרפים המוניטריים העיקריים החלה להתמתן עוד לפני ההכרזה והיישום של מהלכי הפד לצמצם את רכישות הנכסים.

הנתונים האחרונים מראים כי הצמיחה במצרפים המוניטריים העיקריים החלה להתמתן עוד לפני ההכרזה והיישום של מהלכי הפד לצמצם את רכישות הנכסים. כאשר הפד יתחיל לצמצם את הרכישות החודשיות של 80 מיליארד דולר באג"ח ממשלת ארה"ב ו -40 מיליארד דולר ב- MBS, כנראה עד לסוף השנה הנוכחית, צפויה להיות לכך השפעה של האטה נוספת בגידול במצרפים המוניטריים השונים.

צמצום הדרגתי של אמצעי התמיכה יוצאי הדופן של הפד, שננקטו במהלך המגיפה, איננו צפוי להביא להשפעה גדולה על הכלכלה של ארה"ב. הפד כבר נקט כמה צעדים בכדי לספוג עודפי נזילות, כמו שימוש בריפו הפוך, שמשלם 0.05%, וכבר הגיע ליתרה של 1.4 טריליון דולר בשבועות האחרונים. מהלך זה קיזז בצורה כמעט מלאה את העלייה ברזרבות הבנקים כתוצאה ממשיכה מהירה יחסית של האוצר האמריקאי מהיתרות הנזילות שלו במערכת הבנקאות האמריקאית, תהליך שיימשך עד שהקונגרס יעביר חקיקה תקציבית ובעיקר תקרת חוב חדשה, מה שיאפשר לאוצר למלא מחדש את קופתו באמצעות הנפקות גדולות של אג"ח.

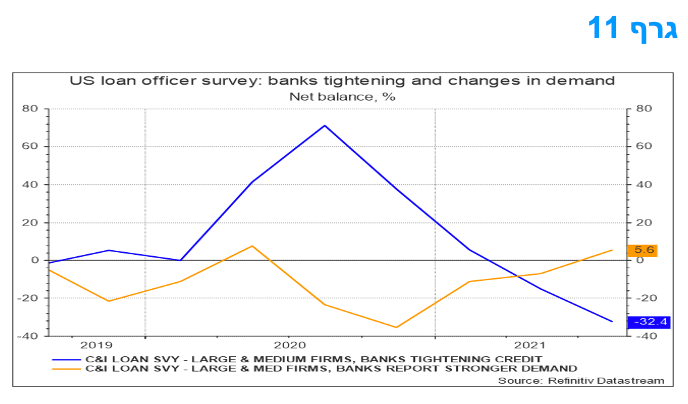

להכרזה על סיומו ההדרגתי של ה- QE לא צפויה להיות השפעה רבה על גידול האשראי בסקטור הפרטי, זאת משום שה- QE שימש בעיקר בכדי להגביר את הנזילות והמזומנים שבידי הבנקים המסחריים ובמידה מועטה כמקור למתן הלוואות. החולשה במתן הלוואות לאחרונה משקפת בעיקר ירידה בהלוואות מסחריות ותעשייתיות, בין היתר בשל ירידה נוספת ביתרת הלוואות PPP שנמחלות על ידי הממשלה הפדרלית (סוג של מענק לסקטור העסקי באמצעות ה- SBA).

כאשר עיוות האשראי/מענק באמצעות ה- PPP יסתיים, הבנקים צפויים יהיו להגדיל את אשראי לסקטור העסקי במהירות, זאת כפי שמסתמן כבר מסקרי אשראי שונים שמעידים על כך. עד כה, הסקטור העסקי ניצל את התשואות הנמוכות בשוק על ידי גיוס כספים באמצעות הנפקת אג"ח וכך נמנע עד כה מהגדלה ניכרת של צרכי המימון מן הבנקים. במקביל, האשראי הצרכני ממשיך לצמוח במהירות.

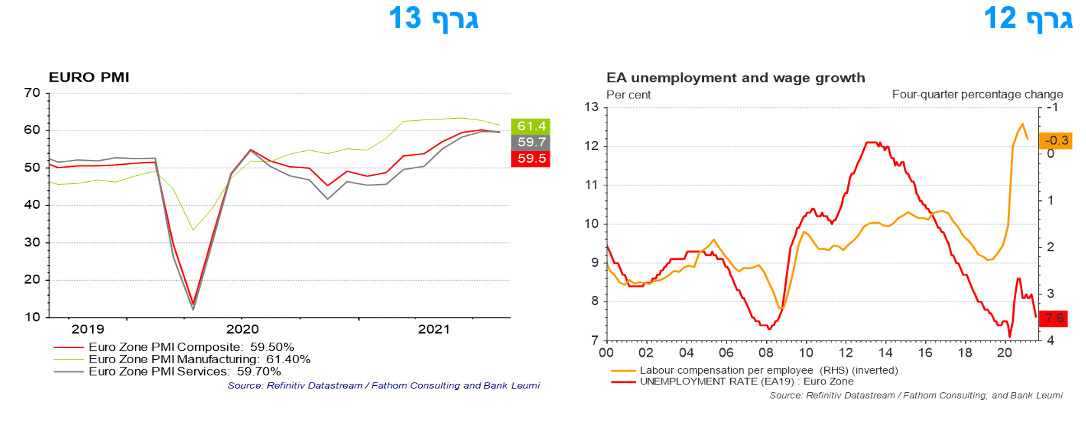

ההתאוששות הכלכלית באירופה נמשכת ובאה לידי ביטוי בעוד ירידה בשיעור האבטלה.

שיעור האבטלה בגוש האירו ירד מ -7.8% ביוני ל -7.6% ביולי ומספר המובטלים ירד ב -350 אלף. זוהי הירידה החודשית השלישית ברציפות וזו הייתה נרחבת על פני מדינות הגוש השונות. צפוי שהמגמה בתעסוקה בגוש האירו תישאר חזקה יחסית. יתר על כן, כוח העבודה עדיין קטן מכפי שהיה לפני המגיפה ולכן יש בסיס לכוחות למיתון הכוחות לעליית שכר. נתונים שונים הראו כי הפעילות התעשייתית בגוש האירו המשיכה לצמוח באוגוסט, כאשר מדד הייצור באיטליה ירד רק במקצת, אך בספרד הפעילות עלתה לשיא מאז 1998.

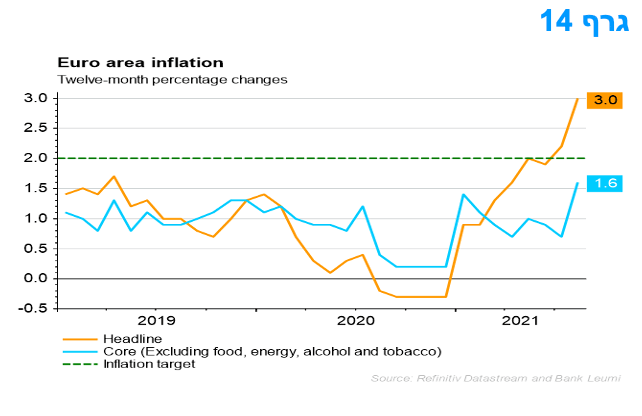

סביבת האינפלציה בגוש האירו בשיא של כעשור אולם בדומה לישראל צפויה ירידה חדה יחסית בשנה הבאה.

לאחר שהאינפלציה הגיעה לשיא של כמעט 10 שנים, של 3.0% באוגוסט, צפוי כי האינפלציה בגוש האירו תעלה עוד בחודשים הקרובים. אבל העלייה צפויה לנבוע מכוחות זמניים שאמורים להיעלם בשנה הבאה, ולהביא את אינפלציית הליבה אל מתחת ל -2% עד סוף 2022.

העלייה באינפלציה מ -2.2% ביולי ל -3.0% באוגוסט הייתה יותר מתחזית הקונצנזוס. נרשמה עלייה של האינפלציה בסעיפי האנרגיה והמזון, אך חשוב מכך הוא שיעור אינפלציית הליבה (ללא אנרגיה, מזון, אלכוהול וטבק) שיותר מהכפילה עצמה מ -0.7% ביולי ל -1.6% באוגוסט. קפיצה גדולה זו באינפלציית הליבה משקפת את השפעות הבסיס הקשורות להורדת המע"מ בשנה שעברה בגרמניה והעלתה חזרה במועד מאוחר יותר.

ההשפעות של בעיות פתיחה מחדש וקשיי אספקה עלולות להתעצם בחודשים הקרובים, אך צפוי כי יתחילו להיעלם בשנה הבאה כאשר הצריכה העולמית ודפוסי הסחר יחזרו לתוואים דומים יותר למה שהיה לפני המגיפה, ויצרנים (במיוחד של מוליכים למחצה) יוכלו להגדיל את תפוקתם. צפוי כי שיעור האינפלציה ירד לכ -2% בינואר 2022 ואז ירד לאורך כל השנה עד לכ- 1% בסוף השנה.

מהלך העלאות הריבית במדינות EM נמשך עם עליית ריבית בצ'ילה.

מהלך העלאות הריבית במדינות EM נמשך עם עליית ריבית בצ'ילה השבוע. העלאת הריבית הפתיעה בעוצמתה, של 75נ"ב, ל- 1.50%. המהלך מדגיש את החששות של קובעי המדיניות לגבי תחזית האינפלציה. צפוי שהריבית תמשיך ותעלה בהמשך שנה זו ובשנה הבאה. האינפלציה בצ'ילה עלתה ל -4.5% ביולי בעוד שאינפלציית הליבה הגיעה ל -3.8% -- הערכים הגבוהים ביותר מאז 2016 -- ומעל ליעד הבנק המרכזי של 3%. ההצהרה של הבנק המרכזי הדגישה את הסיכונים לתחזית האינפלציה כתוצאה מהתאוששות חזקה, שיבושים בשרשרת האספקה ומטבע מקומי חלש יותר.

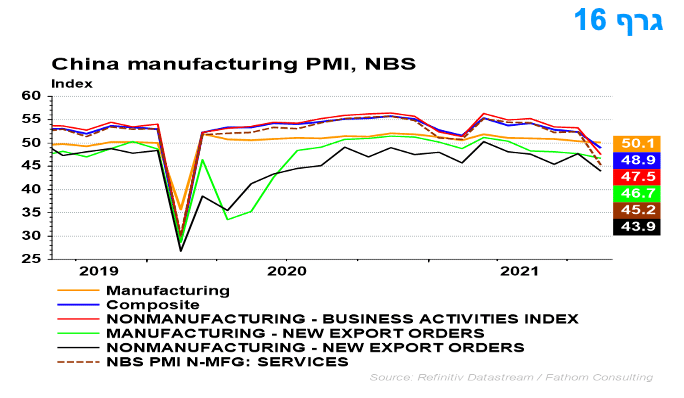

התפרצות מחודשת של נגיף הקורונה בסין הביאה להאטה בפעילות על רקע מגבלות מחודשות שהוטלו.

הסקרים האחרונים מצביעים על כך שכלכלת סין התכווצה בחודש שעבר (אוגוסט 2021), עקב השפעת הווירוס, עם פגיעה גדולה יחסית בפעילות השירותים. התעשייה גם המשיכה להאט על רקע צווארי בקבוק בשרשרת האספקה שהחמירו בעוד שהביקוש נחלש. מדד PMI של הייצור בסין ירד מ -50.4 ביולי ל -50.1 באוגוסט, הרמה הנמוכה ביותר שלו מאז חודש מרץ 2020. רכיב התפוקה ירד מעט ורמז על צמיחה איטית יותר בתעשייה. נמשכים הסימנים למחסור באספקה, כאשר זמני האספקה מתארכים עוד יותר, זאת בזמן שחברות המשיכו לצמצם את מלאי חומרי הגלם שלהן. ישנם גם סימנים לכך שהביקוש נחלש. רכיבי ההזמנות החדשות והזמנות לייצוא ירדו והם כעת מתחת ל- 50, מה שמרמז כי יותר חברות מדווחות על ירידות בהזמנות מאשר עלייה. במקביל, נרשמה ירידה תלולה במדד השירותים מ -52.5 ל -45.2 מכיוון שהוחזרו הגבלות תנועה קפדניות והצרכנים נעשו זהירים יותר בעקבות התלקחות הנגיף המחודשת.

המלצות לפעילות: העלייה בציפיות האינפלציה בישראל נמשכה השבוע וביתר שאת. השקלים הלא צמודים ממשיכים לשדר חולשה שייתכן ונובעת מהמשך העלייה בריביות ה- IRS כך שמרווחי ה ASW נמצאים קרוב לרמת שיא בחלק הקצר – בינוני של העקום.

מהלך חד של עלייה הציפיות האינפלציה נרשם השבוע. העלייה נבעה הן מירידה חדה בתשואות איגרות החוב צמודות המדד והן מעליית תשואות קלה בשקלים הלא צמודים. כתוצאה מכך ציפיות האינפלציה עלו לרמות הגבוהות זה קרוב לעשור. השקלים הלא צמודים ממשיכים לרשום חולשה יחסית שייתכן ונובעת מהמשך מגמת העלייה של ריביות ה IRS השקליות. לאחרונה נרשמה עלייה משמעותית בריביות ה IRS כך שמרווחי ה- ASW חיוביים לאורך כל העקום (עד לטווח של 10 שנים). יתר על כן בטווח הבינוני של העקום המרווחים מצויים ברמות שיא של מעל ל 20 נ"ב. ייתכן והעלייה בריביות ה IRS מטפטפת גם לעקום הממשלתי השקלי. ירידת התשואות בצמודי המדד השבוע הייתה חדה וחריגה ביחס לשוקי האג"ח הממשלתי בעולם. יתר על כן, לא התפרסמו דברים משמעותיים השבוע לגבי סביבת האינפלציה ואף נמשכה מגמת התחזקות השקל, שנסחר שוב בסמוך לרמות השיא, מחודש ינואר השנה, מול סל המטבעות. גם במחירי הסחורות לא היו תנודות חריגות ומחירי הנפט נסחרו ביציבות יחסית. ציפיות האינפלציה שטיפסו לרמות של 2.2-2.3% בטווח של 2 – 10 שנים נראות כגבוהות מאוד ואינן תואמות את הערכתנו ביחס להתפתחות סביבת האינפלציה בישראל בטווח הבינוני. לפיכך נראה כי קיים יתרון בהשקעה בשקלים הלא צמודים לטווח הבינוני – ארוך.

ריכוז המלצותינו:

אנו ממליצים על השקעה במח"מ בינוני פלוס.

מומלץ להמשיך ולהגדיל את הרכיב השקלי הלא צמוד על חשבון הרכיב צמוד המדד.

צמודי המדד מומלצים להשקעה בעיקר בטווח של 2 - 5 שנים.

החשיפה לשקלים הלא צמודים מומלצת בעיקר בטווח של 7 שנים ומעלה.

מומלצת אחזקת מזומן ואג"ח בריבית משתנה לטווח בינוני – ארוך חלף השקעה במק"מ ואג"ח שקלי לטווח קצר.

אג"ח חברות

בדומה למגמת המסחר בשוק האג"ח הממשלתי גם באפיק הקונצרני נרשמה השבוע מגמה מעורבת. צמודי המדד בלטו בעליות שערים לעומת ירידות שערים בשקלים הלא צמודים. נמשכת מגמת זחילת המרווחים כלפי מעלה.

בדומה לאפיק הממשלתי, המסחר באפיק הקונצרני התאפיין השבוע במגמה מעורבת. מדדי התל בונד צמודי המדד בדרוג גבוה רשמו עליות שערים ממוצעות של כ - 0.70% לעומת ירידות שערים של כ – 0.25% במדדי התל בונד השקליים הלא צמודים. מגמת הביצועים העודפים של צמודי המדד ניכרת גם באפיק הקונצרני.

ככלל, מגמת העלייה ברמת המרווחים נמשכה גם השבוע בדומה למגמת המסחר בשבועות האחרונים. למעשה מאז ראשית חודש יולי מסתמנת מגמה ברורה של עלייה מחודשת ברמת המרווחים לאחר תקופה ארוכה של ירידה ברמת המרווחים על רקע הסתגלות המשק לפעילות תחת נגיף הקורונה.

חודש אוגוסט הסתיים עם גיוס נאה של כ – 5.2 מיליארד ₪ בשוק הקונצרני בהמשך לגיוס הגבוה והחריג בחודש יולי. ייתכן והעלייה ברמת הגיוסים בחודשיים האחרונים מהווה משקולת מסוימת על הביצועים בשוק המשני. סך הכול גייסו חברות מראשית השנה כ – 38 מיליארד ₪ כך שמדובר נכון לעכשיו בקצב גיוס דומה לקצב הגיוס בשנת 2020 ואולי אך גבוה מכך. יש לזכור כי במחצית הראשונה של השנה קצב הגיוס היה נמוך מאוד וייתכן והיה מהגורמים להמשך מגמת ירידת המרווחים במחצית הראשונה של השנה.

המלצות לפעילות באפיק הקונצרני:

לא מומלצת הגדלת החשיפה לאפיק הקונצרני.

אנו ממליצים על חשיפה בעיקר לאיגרות במח"מ קצר - בינוני.

מומלצת חשיפה בעיקר לסדרות צמודות מדד.

אנו ממליצים להיחשף לחברות בדרוג בינוני – גבוה.

Image by Sergei Tokmakov Terms.Law from Pixabay

Image by Sergei Tokmakov Terms.Law from Pixabay