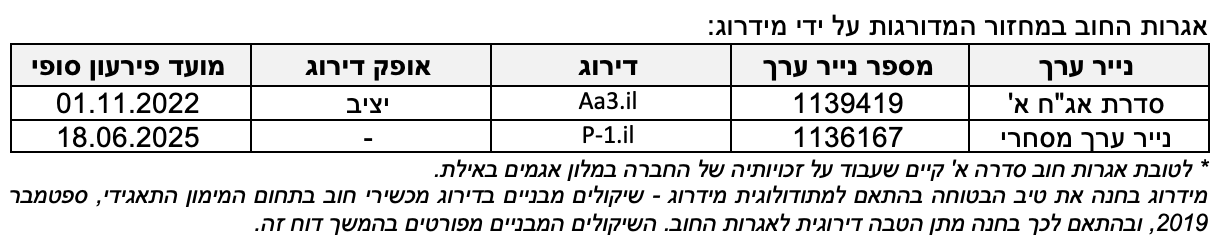

מידרוג מותירה על כנו דירוג מנפיק A1.il לישרוטל בע"מ (להלן: "החברה") וכן דירוג סדרה Aa3.il לאגרות החוב סדרה א' המגובות בבטוחה, ומשנה את אופק הדירוג משלילי ליציב. בנוסף, מידרוג מותירה על כנו דירוג לזמן קצר P-1.il לנייר ערך מסחרי שהנפיקה החברה בסך של עד 50 מיליון ₪ ע.נ.

שינוי האופק משלילי ליציב נובע בשל התחזקות הפעילות העסקית של החברה, אף לאורך תקופות הסגרים בתקופת הקורונה, לצד פרמטרים פיננסיים בולטים לחיוב המתבטאים ברמת מינוף נמוכה ותזרים גבוה באזורי פעילות מרכזיים של החברה.

שיקולים עיקריים לדירוג

פעילות החברה בענף המלונאות מאופיינת ברמת סיכון ענפי גבוהה ביחס לענפי נדל"ן אחרים לאור חשיפה לתנודתיות מהירה בשל תנאי כלכלה או אירועים אחרים אשר יש בהם כדי להשפיע על ענף זה כגון משבר נגיף הקורונה וכדומה;

החברה הינה בעלת פעילות מלונאית ותיקה בישראל וכן הנהלה בעלת ניסיון רב בתחום המלונאות והינה בעלת מיצוב בולט בשוק המלונאות בישראל;

יחסי איתנות וכיסוי בולטים לחיוב ביחס לרמת הדירוג תורמים לפרופיל הפיננסי הנתמכים במדיניות פיננסית שמרנית הנשמרת לאורך השנים; פעילות החברה חוותה התאוששות משמעותית, בעיקר ברבעון השני והציגה עמידות גבוהה בעת משבר הקורונה באזורי פעילות מרכזיים של החברה;

חשיפה לריכוזיות הפעילות באזור אילת וחשיפה לסיכונים רגולטוריים שונים משליכים לשלילה על סיכון החברה, יחד עם זאת החברה פועלת להגדלת פיזור פעילותה בעיקר על ידי ייזום מלונות חדשים;

גמישות פיננסית בולטת לחיוב הנובעת ממצבת נכסים שאינם משועבדים, שיעור מינוף נמוך במלונות החברה וממסגרות אשראי בלתי מנוצלות בהיקפים משמעותיים.

תרחיש הבסיס של מידרוג לוקח בחשבון כי במהלך החציון השני של שנת 2021 החברה תציג המשך שיפור בתוצאות, כאשר שנת 2022 כוללת הנחת קיטון של כ- 15% ב- EBITDAR ביחס לתחזיות של החברה, כתרחיש רגישות אפשרי לאור מגפת הקורונה. יצוין כי, מלונות החברה מוצגים בדוחות הכספיים על פי גישת העלות המופחתת ובמקביל לבחינת תרחישי הרגישות לשווי המלונות כתוצאה מהתפרצות מגפת הקורונה ביצעה מידרוג התאמות לשווים ההוגן של הנכסים על סמך הערכות שווי שסיפקה החברה ממעריכי שווי חיצוניים. מידרוג מעריכה כי שוויים של המלונות לא ייפגע באופן משמעותי לאור שיעור ההיוון הסביר.

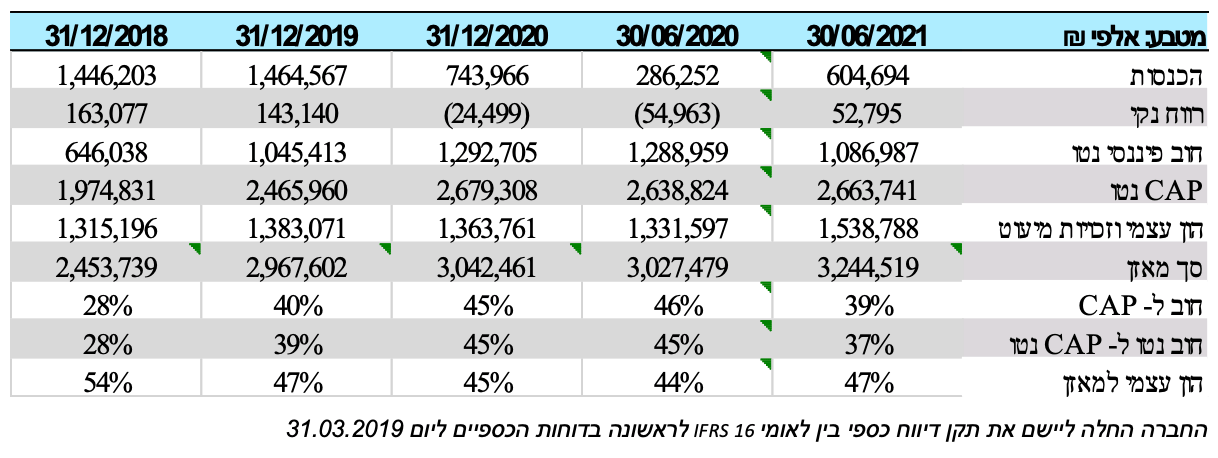

להערכת מידרוג יחס חוב נטו ל-FFO בניכוי CAPEX ובנטרול דמי שכירות, צפוי לנוע בשנים 2021-2022 סביב 2.7-3.7, יחס מהיר לרמת הדירוג. יחס האיתנות, חוב נטו ל-CAP נטו בולט לחיוב לרמת הדירוג וצפוי לנוע בטווח 30%-25% בסוף 2022, וזאת לאחר התאמות מידרוג הכוללות בעיקר תוספת שווי הוגן של חלק משמעותי מהמלונות, CAPEX, השקעה בפעילות יזמית, חכירות חדשות, ו- FFO צפוי מפעילות השנה.

שיקולים מבניים לדירוג סדרה א'

בהתאם למתודולוגיית "שיקולים מבניים בדירוג מכשירי חוב בתחום המימון התאגידי - דוח מתודולוגי, ספטמבר 2019", ניתנה לאגרות החוב מסדרה א' תוספת דירוג של דרגה אחת מעל דירוג המנפיק.

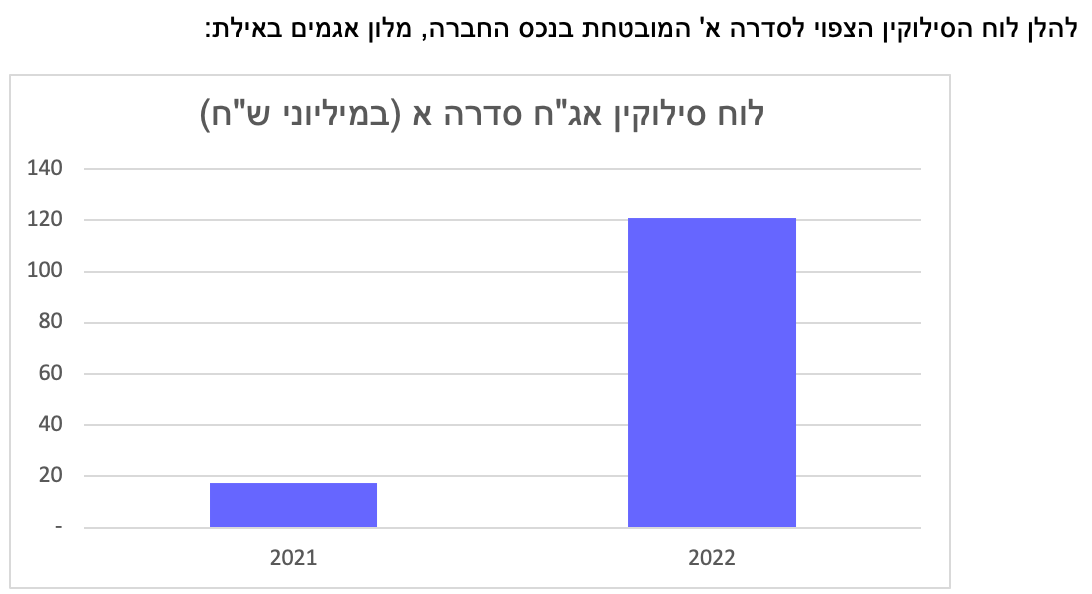

בהתאם למידע שנמסר מהחברה, להבטחת אגרות החוב סדרה א' נרשם שעבוד קבוע וראשון על מלוא זכויותיה של החברה במלון ישרוטל אגמים באילת. בהתאם להערכת השווי ליום 03.03.2021 שוויו של המלון עומד על כ-313.5 מיליון ₪, מנגד, סך החוב המובטח בגינו, סדרה א', מסתכם ל- 138.4 מיליון ש"ח ע.נ.

לאור מאפייני הנכס מידרוג מגדירה את הבטוחה כחזקה. מידרוג בחנה תרחיש רגישות לשווי הנכס המשועבד של עד 50%, ותחת תרחיש הרגישות שעור ההשבה לחוב המובטח עולה על 70%. יצוין כי, התפרצות וירוס הקורונה עלולה לפגוע בתוצאות המלון ועל כן פגיעה כאמור נלקחה בחשבון בתרחיש הרגישות לשווי הבטוחה, עם זאת, מלון זה מתאפיין בעיקר בתיירות פנים אשר צפויה להיפגע במידה פחותה ביחס לתיירות חוץ.

אופק הדירוג

שינוי אופק הדירוג משלילי ליציב נבע מהשיפור המשמעותי בתוצאות החברה, (ביחס לשנת 2020 שהושפעה מהותית מהקורונה) הכולל ביקושים גבוהים ועליית מחירים ותפוסות, ומהערכת מידרוג כי לאור מהלכי החיסונים ושגרת הקורונה, גם במקרה של התפרצויות נוספות ההשפעה על ענף המלונאות ובפרט תיירות פנים ארצית תהיה מתונה לעומת שנת 2020.

גורמים אשר יכולים להוביל להעלאת הדירוג:

גידול משמעותי בהיקף הפעילות תוך שמירה על פרמטרים תפעוליים בולטים, לרבות יחסי כיסוי ואיתנות וללא פעילות ייזום אגרסיבית.

המשך שיפור ניכר בפיזור הגיאוגרפי במלונות החברה, הפועלת בישראל בלבד, ובעיקרה במלונאות נופש באילת וים המלח ומלונות היוקרה של הרשת ברחבי הארץ.

גורמים אשר יכולים להוביל להורדת הדירוג:

סיכון של התפרצויות חוזרות במגפת הקורונה, כולל השפעות מהותיות על תיירות הפנים, מעבר לתרחיש הבסיס.

פגיעה ברווחיות התפעולית של מלונות החברה, אשר תשפיע לשלילה על תזרימי המזומנים מפעילות ועל יחסי הכיסוי הנגזרים.

שחיקה בפעילות המלונות תוך הרעה לאורך זמן ביחסי הכיסוי והאיתנות, בעקבות הרעה, בין היתר, בפעילות החברה או במבנה וחשיפה של ההכנסות למקורות נוספים בעלי סיכון.

גידול בחשיפה של החברה לענפי פעילות שלא בתחום פעילות הליבה של החברה, אשר יש בהם כדי להשפיע על פרופיל הסיכון של החברה.

שינוי במדיניותה הפיננסית של החברה לרבות נקיטת מדיניות אגרסיבית של חלוקת דיבידנדים.

פירוט השיקולים העיקריים לדירוג

ענף המלונאות מאופיין ברמת סיכון ענפי גבוהה ביחס לענפי נדל"ן אחרים

ענף המלונאות נחשב כענף בעל רמת סיכון גבוהה יחסית, בעיקר בשל תנודתיות הביקוש, שאינה קשורה בהכרח לאיכות הפעילות המלונאית ומושפעת מתנודות בכלכלה העולמית ומאירועים גיאופוליטיים. ההוצאה על תיירות ובעיקר תיירות נופש נתפשת בד"כ כהוצאות פנאי ומותרות ועל כן, בעת האטה או מיתון כלכלי עולמי או מקומי, ענף זה הינו מהראשונים להיפגע ובאופן משמעותי. מעבר לכך, מצב ענף המלונאות קשור קשר הדוק למצב המדינה שבה הוא נמצא. הרעה במצב הפוליטי והביטחוני השורר במדינה עלולה להביא לפגיעה משמעותית בתיירות, ובפרט בתיירות הנכנסת. התחרות בענף המלונאות כוללת לא רק את השוק המקומי אלא גם שווקים בעלי קרבה גיאוגרפית, הפונים לחתך תיירותי דומה (כך למשל העיר עקבה עשויה להוות תחרות לעיר אילת). שנת 2019 התאפיינה בשיא כל הזמנים בכניסת תיירים לישראל, עליה של כ-10.5% ביחס לשנת 2018 שהייתה שנת שיא בפני עצמה. בהתאם לסקירת HVS למצב המלונאות בישראל בתחילת שנת 2020, טרם פרוץ משבר הקורונה קרוב ל-12,000 חדרים היו בתהליכי פיתוח שונים ועתידים להיפתח בשנים הקרובות, היקף המהווה גידול של כ- 22% להיצע החדרים הקיים. ככל הנראה, נוכח הנסיבות קיימת סבירות לדחייה של חלק מהפרויקטים שבתהליך. בניגוד לענף הנדל"ן המניב, אשר מסתמך על מספר מועט יחסית של שוכרים קבועים לטווח ארוך, מתבסס ענף המלונאות על מספר רב של לקוחות חד יומיים משתנים. כמו כן, ענף המלונאות הינו עתיר כוח אדם ודורש השקעות חוזרות (CAPEX) בהיקף משמעותי יותר. בשנים האחרונות משקלן של דירות AIRBNB מהווה נתח משמעותי יותר המהווה תחרות לענף המלונאות ולשם המחשה מספר הדירות המושכרות לזמן קצר בתל אביב באמצעות פלטפורמות AIRBNB ודומיהן עקף בשנת 2019 את היצע חדרי המלון בעיר. כך, בהתאם ל Airdna מספר הנכסים והחדרים המוצעים הרשומים להשכרה לטווח קצר בעיר הגיע בשנת 2019 לכ-26,000, עלייה של כ-16% משנה שעברה. כך למשל, היצע הדירות והחדרים להשכרה בחודשים ספטמבר - אוקטובר עמד על כ-12,000 וזאת בהשוואה לכ-8,800 חדרי מלון בעיר. יש לציין שבשאר חלקי הארץ משקלן של דירות AIRBNB ביחס להיצע חדרי המלון נמוך בהרבה.

פעילות מלונאית ותיקה וכן הנהלה בעלת ניסיון רב בתחום המלונאות; פגיעה רחבה בענף התיירות והמלונאות בשנת 2020 נוכח התפרצות נגיף הקורונה, עם מגמת שיפור משמעותי בשנת 2021

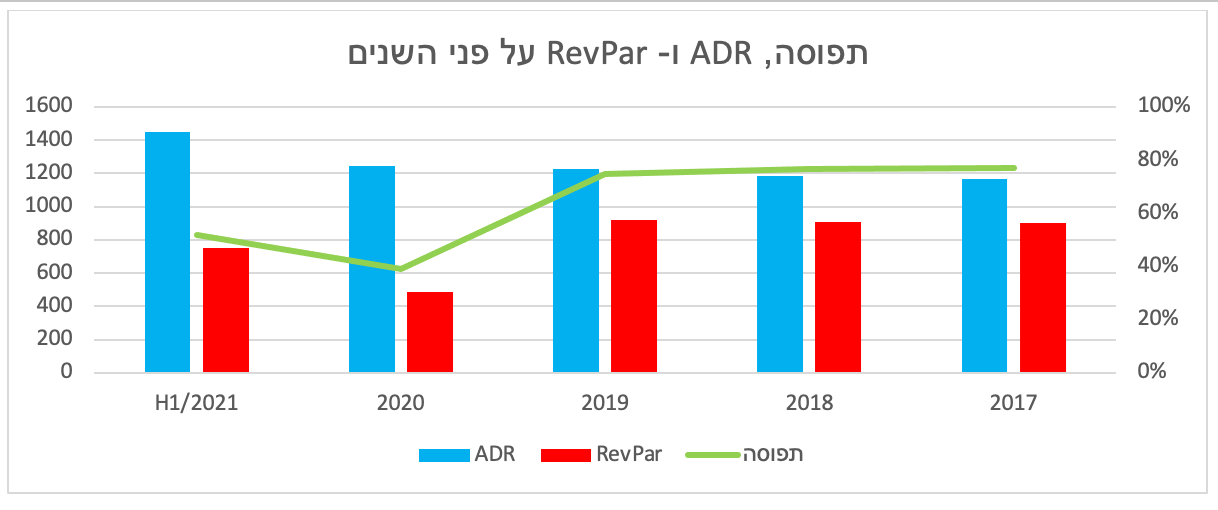

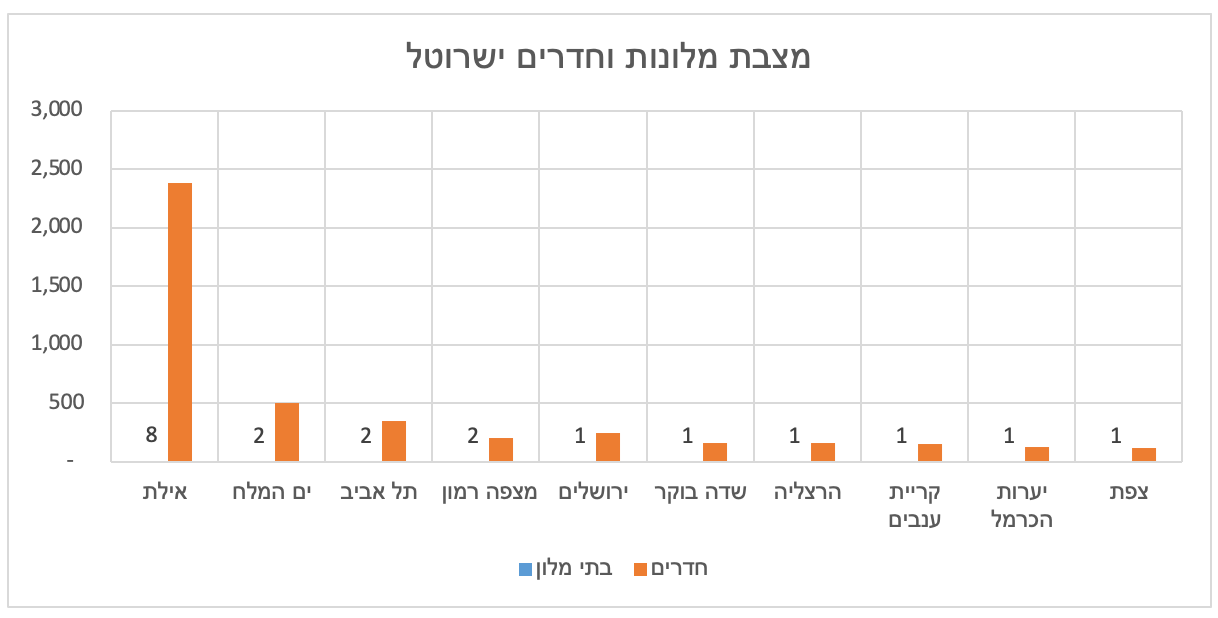

החברה הינה אחת החברות הגדולות בתחום המלונאות בישראל בכלל ובתת ענף מלונאות היוקרה בפרט, אשר נכון למועד הדוח מנהלת 20 בתי מלון בישראל, בהיקף פעילות אשר ממצב את החברה כאחת הרשתות המקומיות הגדולות בענף פעילותה. לחברה נוכחות באזורי תיירות מרכזיים בישראל, בהם אילת, ים המלח, ת"א וירושלים, כאשר קיימת מידת מה של ריכוזיות בפעילות באילת. בנוסף, הסיכון הטמון בפעילות החברה מפוזר, לאור פעילות בקטגוריות מלונאות שונות, המאפשרים פיזור גם עפ"י סוג התיירות (פנים וחוץ), כך בעוד שהמלונות באילת ובים המלח משמשים לתיירות נופש, משמשים המלונות בת"א בעיקר לתיירות עסקית. לאור האמור לעיל, מידרוג רואה את החברה כבעלת מיצוב גבוה באופן המגביר את יכולתה לעמוד בפני משברים ואירועים עתידיים. שיעור החדרים באילת מסך החדרים שבניהול החברה כיום מסתכם לכ- 54% (ראה גרף מטה). שיעור זה צפוי לרדת לכ-42% עם השלמת ייזום בתי המלון, עד תום שנת 2025.

מיצוב מלונות החברה מתבטא אף בהצלחתה לשמר ואף לשפר לאורך זמן את רמת ה-ADR ושיעור התפוסה הממוצע במלונות החברה. בשנת 2019 (השנה האחרונה המלאה טרום קורונה) עמד ה- ADR על 1,200 ₪ לעומת 1,187 ו-1,100 ₪ בשנים 2018 ו-2017 בהתאמה. שיעור התפוסה הממוצע עמד על כ- 77% לעומת 77% ו-75% ב-2018 ו-2017 בהתאמה. נציין כי, בשנת 2017 שיעור התפוסה וכן ה- ADR הושפעו לשלילה ממלונות אוריינט בירושלים ופאבליקה בהרצליה אשר החלו לפעול במהלך שנת 2017 .

להערכת מידרוג, שמירה על מיצוב גבוה של בתי המלון ועל פרמטרים תפעוליים טובים ביחס לענף נובעים גם מיכולות שיווק וניהול טובות המאפיינות את החברה. חוזק ההנהלה בא לידי ביטוי גם ברווחיות ברמת החברה שהינה יציבה לאורך השנים האחרונות, עם שיעור EBITDAR של כ-25%-24% בממוצע בשנים 2018-2019 וכן שיעור NOP של 38%-37% בשנים אלה.

בהיותה חברת מלונאות, חשופה החברה להשפעות התפרצות נגיף הקורונה, הכוללות מגבלות תנועה והתכנסות. התפרצות הנגיף עלולה להשליך גלובלית על גורמים מאקרו כלכליים שונים, לרבות רמות הנזילות בשווקים, שיעורי הצמיחה, שיעור האבטלה ושיעורי האינפלציה. לפיכך, ענף התיירות והמלונאות בהיותו מוצר פנאי חשוף ביתר שאת להשפעות הכלכליות של המשבר (לרבות פגיעה בצמיחה ומיתון גלובלי). להרחבה בקשר עם הערכת מידרוג בנוגע להשפעת הנגיף על ענף המלונאות הנכם מופנים לדוח הערת ענף מחודש מרץ 2020.

בעקבות התפרצות נגיף הקורונה בשלהי שנת 2019 והתפשטותו בעולם בראשית שנת2020 חלה ירידה משמעותית בהיקפי הפעילות הכלכלית באזורים רבים בעולם וגם בישראל. במסגרת ההתמודדות עם הנגיף ובניסיון לבלימת התפשטותו ננקטו החל מחודש מרס 2020 צעדים רגולטוריים דראסטיים המגבילים באופן משמעותי ניידות והתקהלות. למן התפרצות הנגיף ועד למועד החתימה על הדוחות הכספיים של הרבעון השני של שנת 2021 הוטלו בישראל שלושה סגרים לתקופות של כחודשיים-שלושה כל אחד, במהלכם הופסקה כמעט כליל פעילות החברה, הראשון שבהם מחודש מרס ועד מאי 2020, השני במהלך ספטמבר-אוקטובר 2020 והשלישי מחודש דצמבר 2020 ועד סוף פברואר 2021. בתקופות שבין הסגרים/לאחריהם, הושבו לפעילות באופן מדורג חלק ממלונות החברה בהתאם להוראות הרגולטוריות הרלוונטיות. מלונות החברה נפתחו בהדרגה החל מאמצע חודש פברואר 2021. החל מפתיחת המלונות נרשמו ביקושים ושיעורי תפוסה גבוהים במרבית מלונות הקבוצה נכון לסוף אוגוסט 2021, כל מלונות החברה פתוחים וזמינים לקבלת אורחים בהתאם למתווה "התו הירוק".

חשיפה לריכוזיות הפעילות באזורי אילת וחשיפה לסיכונים רגולטוריים שונים משליכים לשלילה על סיכון החברה

כאמור, חלק ניכר מפעילות החברה מיוחס לאזור הדרום (בדגש על העיר אילת). לפי נתוני החברה, שיעור של כ-54% מהכנסות החברה בשנת 2020 נבע ממלונות הפועלים בעיר אילת. שיעור הריכוזיות חושף את החברה לתנודות ביקושים לתיירות באילת. יחד עם זאת, סיכון זה מתמתן לאור יכולת החברה להמשיך ולייצר הכנסות ושיעורי רווחיות יציבים ולשמור על פרמטרים פיננסיים חזקים גם בעתות משברים כלכליים עולמיים וגם תחת השפעות גיאופוליטיות שונות, באופן הממתן את היקף החשיפה. יצוין כי החברה אף פועלת להקטנת התלות בפעילות בעיר אילת בשנים האחרונות, וזאת באמצעות פעולות כמו רכישת ושיפוץ בתי מלון חדשים (דוגמת מלון 'מצפה הימים' בסמוך לראש פינה), רכישת בניינים ומגרשים בעלי פוטנציאל לפעילות מלונאית (דוגמת "בניין השקם" ביפו, צפון הירקון, דיזינגוף 99 בתל אביב, פינסקר 2 בתל אביב, מתחם מד"א – באזל בתל אביב, מונטיפיורי בתל אביב ומלון בים המלח) וכן הסכמי שכירות ארוכי טווח (דוגמת אחד העם ת"א, מגרש הצמוד לרויאל ביץ' ת"א וככר ציון בירושלים). וכן עם הפעלת בתי מלון נוספים דוגמת "אוריינט" בירושלים ו"פאבליקה" בהרצליה פיתוח, שנפתחו בשנת 2017 ומלון קדמא בשדה בוקר שנפתח באוגוסט 2020.

יחסי איתנות וכיסוי בולטים לחיוב ביחס לרמת הדירוג תורמים לפרופיל הפיננסי. מדיניות פיננסית שמרנית תומכת בפרופיל הסיכון

החברה מציגה יחסי איתנות בולטים לחיוב, גם בהתאם לדוחות הכספיים וגם בהתחשב בשווי הוגן של בתי המלון של החברה, הגבוה מבסיס העלות על פיו מוצגים בתי המלון בספרי החברה, וזאת בהתבסס על הערכות שווי שהתקבלו מהחברה בגין מרבית המלונות. יש לציין כי יחסי האיתנות של החברה הינם בולטים לחיוב בהשוואה לענף ומהווים נקודה לחיוב עבור החברה בבחינת עמידות אפשרית במשברים, כדוגמת משבר הקורונה הנוכחי, לאור מדיניותה השמרנית. יחס האיתנות חוב נטו ל-CAP נטו תחת תרחיש מידרוג צפוי לנוע בטווח של 30%-25% בשנת 2022, בהתאם להנחות תרחיש הבסיס של מידרוג שהוצג לעיל ותחת תרחישי רגישות שונים, אשר העיקרי ביניהם הינו תרחיש רגישות לשווי נכסי החברה כתוצאה מפגיעה בתזרים עתידי ועלייה בשיעור ההיוון. יש לציין כי החברה הנפיקה 1.25 מיליון כתבי אופציות, אשר במקרה של מימוש יחזקו את ההון והנזילות בסך של 75 מיליון ₪. מחיר המימוש של האופציות עומד על כ- 60 ש"ח למניה (כ- 21% מתחת למחיר המניה ליום 9.9.2021). תרחיש זה לא נלקח בחשבון ע"י מידרוג וככל שיבוצע עשוי להגדיל את ההון העצמי ולהפחית את המינוף ביחס לתחזיות מידרוג.

להערכת מידרוג, יחס חוב נטו ל-FFO בניכוי CAPEX ובנטרול דמי שכירות, צפוי לנוע בשנים 2021-2022 סביב 2.7-3.7, יחס מהיר לרמת הדירוג.

בבחינת יחסי כיסוי החוב, לחברה תזרים הכנסות יציב ובעל מקורות מגוונים (פעילות מלונאית, הכנסה קבועה מחלק מסחרי בבתי המלון וכן תזרים ממכירת דירות בהיקף מצומצם, בפרויקטים גמורים ובהקמה). תחת תרחיש מידרוג, בשנת 2022 צפוי יחס כיסוי חוב נטו ל-FFO (בניכוי CAPEX והשקעה במלונות חדשים) לעמוד על כ- 3.7 שנים, יחס מהיר לרמת הדירוג.

יחס זה השתפר משמעותית בשנת 2021 עקב תוצאות מצוינות ברבעון השני והערכות לתוצאות דומות גם ברבעון השלישי, זאת בעיקר עקב המגבלות על תיירות בינלאומית, שהביאו לביקוש גבוה של תיירות פנים, לתפוסות גבוהות ומחירי שיא בהשכרת חדרים במלונות החברה.

גמישות פיננסית בולטת לחיוב הנובעת ממצבת נכסים שאינם משועבדים, שיעור מינוף נמוך במלונות החברה וממסגרות אשראי בלתי מנוצלות בהיקפים משמעותיים

לסוף הרבעון השני של 2021 יתרות הנזילות של החברה עומדת על כ- 88 מיליון ₪. בנוסף, לחברה מסגרות אשראי חתומות, שאינן מנוצלות בהיקף גבוה של כ-227 מיליון ₪. בנוסף, ברשות חברות הבת מסגרות אשראי מאושרות להקמת הפרויקטים בצפון הירקון ודיזינגוף, המאפשרות משיכת מזומן בסך כ- 55 מיליון ₪ בגין השקעות שבוצעו ע"י החברה בפרויקטים אלו.

כמו כן, מחזיקה החברה במספר נכסים בשווי מהותי, שאינם משועבדים (8 בתי מלון ו- 2 קרקעות למטרת ייזום), המאפשרים במידת הצורך נטילת מימון כנגד שעבודם. העלות המופחתת בגינם ליום 31.12.2020 הסתכמה לכ- 44% מסך המאזן (כ- 1.3 מיליארד ₪).

כמו-כן, שיעור המינוף על נכסי החברה המשועבדים, בהתאם לשווים ההוגן (על פי הערכות החברה והתאמות מידרוג) וכן לאחר תרחישי רגישות לעליית שיעורי היוון ופגיעה בתזרים התפעולי, צפוי לעמוד על כ- 58%, שיעור הולם לרמת הדירוג. יצוין כי לחברה הסכמים עם מוסד בנקאי המהווה מקור מימון מהותי עבורה, לפיהם ניתנת לחברה האופציה, על פי בחירתה, להמרת פירעון חובות זמן קצר לזמן ארוך ובכך לפרוס את שירות החוב בטווח מיידי. לאור כל זאת ובהתחשב בהיקף התזרים השנתי הצפוי, מעריכה מידרוג את הגמישות הפיננסית של החברה כטובה.

דירוג נייר ערך מסחרי

שיקולים עיקריים לדירוג לזמן קצר

הדירוג לזמן קצר מבוסס על דירוג המנפיק של החברה, A1.il באופק יציב, ועל ניתוח הנזילות שלה. ניתוח הנזילות כולל, בין היתר, ניתוח תזרים מפעילות שוטפת, תזרים מפעילות מימון (לרבות נטילת מימון חדש) צורכי השקעה ודיבידנדים של החברה ועוד. כל אלה מעידים על רמת הנזילות של החברה ועל יכולתה לפרוע את התחייבויותיה השוטפות.

נייר הערך המסחרי צפוי להיות בתוקף למשך 364 יום עם אפשרות חידוש על-ידי החברה לשלוש תקופות נוספות בנות 364 יום, ועד ליום 18.06.2025. תנאי הנע"מ מאפשרים למשקיעים לקרוא לכסף בכל עת, בהתראה מוקדמת של 7 ימי עסקים.

החברה הצהירה כי תשמור לאורך כל תקופת הנע"מ על מסגרות אשראי פנויות וחתומות ו/או יתרות נזילות ביחס של לפחות 1:1 מיתרת הנע"מ המונפק בכל רגע נתון.

גורמים אשר יכולים להוביל להורדת דירוג:

שחיקה בנזילות החברה ובגמישותה הפיננסית, לרבות אם נעריך כי אין ביכולת החברה לעמוד בהצהרתה לשמירת יתרות הנזילות.

ירידה בדירוג המנפיק של החברה.

סטייה מהותית בביצועי החברה מעבר לתרחישי הרגישות שבוצעו ע"י מידרוג.

הוצאות תזרימיות מהותיות, לרבות השקעות ו\או דיבידנדים, מעבר לאלה שהוערכו על-ידי החברה.

פירוט השיקולים העיקריים לדירוג

ניתוח הנזילות של החברה

בניתוח הנזילות של החברה נבחנו, בין היתר, הפרמטרים הבאים: יתרות המזומנים, תזרים המזומנים מהפעילות השוטפת של החברה תחת תרחישי רגישות בהתאם לתרחיש הבסיס של מידרוג כתוצאה מהתפשטות וירוס הקורונה, השקעות במלונות קיימים ובמלונות בפיתוח וכן פעילות מימון. במסגרת ניתוח הנזילות של החברה, מידרוג ערכה תרחישי רגישות לגבי גובה ו\או עיתוי תקבולים ותשלומים. כך גם, ניתוח הנזילות התחשב בכך שהחברה הצהירה כי תשמור לאורך כל תקופת הנע"מ על מסגרות אשראי פנויות וחתומות לצורך הנע"מ בלבד ביחס שלא יפחת מ-1:1 מיתרת הנע"מ המונפק בכל רגע נתון.

מקורות לתקופה

נכון ליום 30.06.2021, לחברה אמצעים נזילים בהיקף של כ- 88 מיליון ש"ח.

תזרים מפעילות בתי המלון של החברה לאחר תשלום שכירות ובהתאם לתרחישי רגישות של מידרוג.

מסגרות חתומות שאינן מנוצלות אשר עומדות לרשות החברה ושהינן בהיקף מספק ומאפשרות לחברה לעמוד בהצהרתה לשמור על מסגרות חתומות פנויות ביחס של 1:1 לנע"מ.

שימושים בתקופה

השקעות שוטפות צפויות בבתי מלון (CAPEX) ובהוצאות בגין פרויקטים בייזום כגון בניין "השקם" ביפו, בפרויקט "צפון הירקון" בסמוך לנמל ת"א, דיזנגוף 99 בתל אביב, פינסקר 2 בתל אביב, מתחם מד"א – באזל בתל אביב, מונטיפיורי בתל אביב, מלון בים המלח, ופרויקט יזמי נוסף בשיתוף עם "איסתא נכסים" באילת.

תשלומים לפעילות שוטפת, לרבות עלויות שיווק והנהלה וכלליות.

הוצאות מימון תזרימיות, לרבות החזרי קרן וריבית על הלוואות בנקאיות וכן על אגרות החוב סדרה א'.

להערכת מידרוג, לתקופת דירוג נייר הערך המסחרי - לחברה עודף מקורות על שימושים אשר הולם את הדירוג.

Image by Anna Sulencka from Pixabay

Image by Anna Sulencka from Pixabay