אנו מתחילים לסקר את ריט אזורים - ה.פ ליווינג בע"מ בהמלצת 'קניה' עם מחיר יעד של 17.41 ש"ח למניה המשקף אפסייד של 25% ביחס למחיר המניה הבוקר בבורסה.

ריט אזורים - ה.פ ליווינג בע"מ (להלן: "הקרן" או "החברה") הינה קרן השקעות במקרקעין הממוקדת בתחום הדיור להשכרה. בחודש פברואר 2020 גייסה הקרן בהנפקה ראשונה לציבור סך של 400 מיליון ש"ח ונרשמה למסחר בבורסה בת"א.

בעלת השליטה בקרן (בעקיפין) הינה אזורים חברה להשקעות בפתוח ובבנין בע"מ (להלן: "אזורים") אשר מחזיקה במניות הקרן בשיעור של 35.59% לאחר שהשקיעה בקרן סך של 260 מיליון ₪.

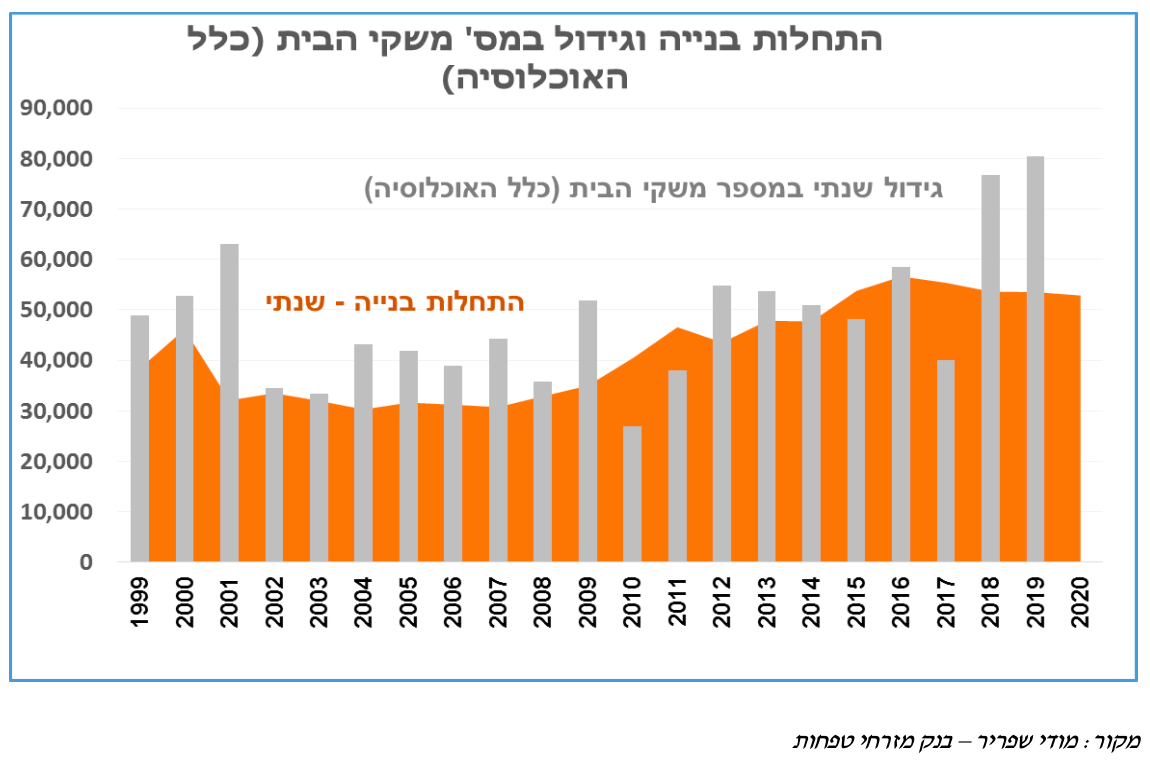

לאורך שנים רבות שוק הדיור להשכרה בישראל נסמך לחלוטין על משקיעים פרטיים ובניגוד למקובל בעולם, לא התפתח בארץ שוק מוסדי לדיור להשכרה. זאת למרות שהאוכלוסיה בישראל צעירה וקצב הגידול שלה הוא הגבוה ביותר בקרב המדינות המפותחות. נסיבות אלה מובילות לצורך בישראל של בניית כ-55 אלף דירות חדשות מדי שנה. הטענה הרווחת בשוק במשך השנים ביחס לגורם להיעדר שוק מוסדי לדיור להשכרה, הייתה שהתשואות בו הינן נמוכות מדי.

אך בשנים האחרונות חל שינוי מהותי בתפיסה ואנו רואים היווצרות של שוק מוסדי לדיור להשכרה ועלייה משמעותית בביקוש של יזמים לפרוייקטי דירות להשכרה לטווח ארוך - ביקוש שהגיע לשיא בשנה החולפת כפי שמשתקף במכרזים האחרונים של החברה הממשלתית דירה להשכיר.

מה מושך כיום יזמים לפרויקטי שכירות ארוכת טווח?

העלייה הצפויה במחירי הדירות בשנים הקרובות - המוטיבציה העיקרית של יזמים להשקעה בשוק הדיור להשכרה נובעת מהצפי לעלייה משמעותית במחירי הדירות. בכך היזמים מקבלים תשואה מובטחת ויציבה בטווח הבינוני עם דאונסייד מוגבל אך עם פוטנציאל לאפסייד משמעותי בעתיד במכירת הפרויקט ו/או במימון מחדש של הנכס, מה שעשוי להגדיל את התשואה על ההון לתשואה ריאלית דו ספרתית.

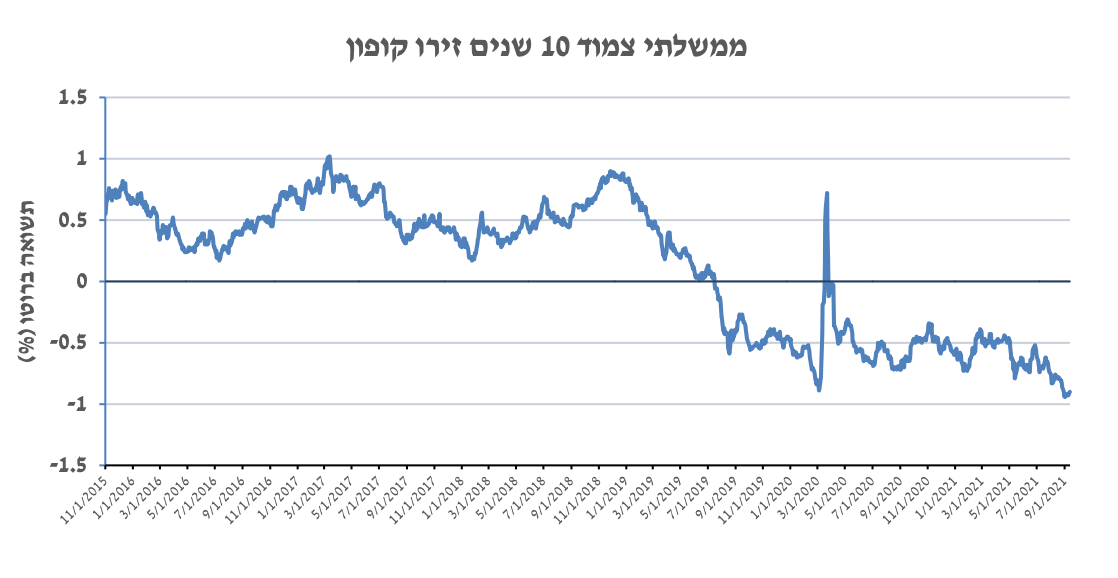

ריבית ריאלית שלילית - התשואה הריאלית על השכרת דירות מגורים הינה כ-3% עד 3.5% בממוצע. כיום כאשר התשואה על אג"ח ממשלתי צמוד שלילית והמשקיעים מחפשים אחר אפיקים סולידים אלטרנטיביים בעלי תשואה ריאלית חיובית, ההשקעה בדיור להשכרה הופכת לאטרקטיבית יותר לאור העובדה שהמרווח בין התשואה הריאלית על שכר הדירה מול אג"ח ממשלתי צמוד נמצא בשיא. כמו כן, סביבת הריבית הנמוכה מאפשרת כיום ליזמים לממן פרויקטים בריביות אטרקטיביות ובכך להגדיל את התשואה על ההון.

שינויים בהרגלי המגורים בקרב משקי בית - לצד הגידול במספר משקי הבית, ניכרת עלייה עקבית בשיעור משקי הבית אשר בוחרים לשכור דירה. הסיבות לכך מגוונות: היעדר הון עצמי לנוכח מחירי הדיור המאמירים, עלייה בהיקף הגירושין ובמספר המשפחות החד הוריות, שינוי בסגנון החיים ורצון לגמישות בקרב צעירים וכן, גידול בביקוש למגורים במרכזי הערים הגדולות.

בסיכומו של דבר, בעקבות העלייה במחירי הדיור, הירידה בעלויות המימון והתגברות הביקוש לשכירות ארוכת טווח, חלה התעוררות בייזום פרויקטי דיור להשכרה. אנו סבורים כי לפרויקטי דיור להשכרה פוטנציאל להניב תשואה שנתית דו ספרתית על ההון, תחת הנחות סבירות באשר לגידול בשכ"ד ובקצב עליית מחירי הדיור.

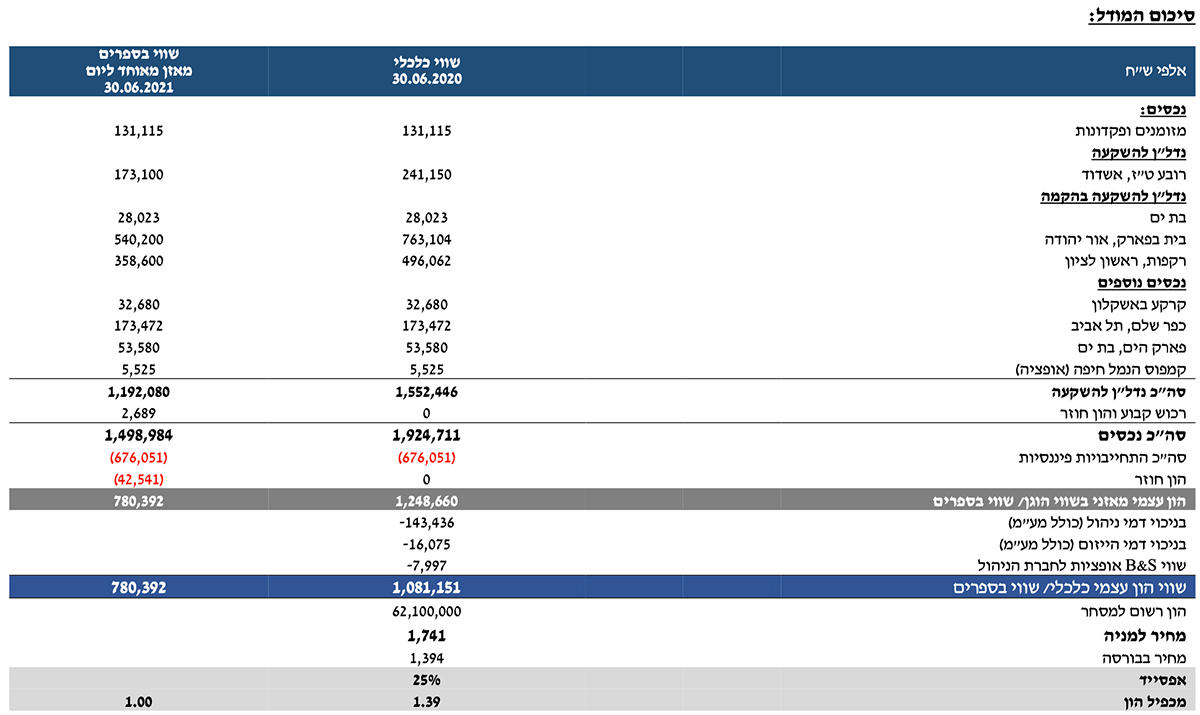

בשורה התחתונה, ריט אזורים צפויה ליהנות מסביבה עסקית חזקה עקב עליית מחירי הדיור והגידול בביקוש למגורים בשכירות מצד משקי הבית. לכך יש להוסיף את הירידה בעלויות המימון שמאפשרת לקרן להציג תשואות דו ספרתיות על ההון המושקע. הקרן נסחרת כיום במכפיל 1.1X על ההון העצמי ולהערכתנו מדובר בנקודת כניסה אטרקטיבית למשקיעים. בנוסף, הקרן צפויה לאכלס עד סוף השנה הנוכחית שני פרויקטים מרכזיים באור יהודה ובראשל"צ ולעבור להנבה משמעותית לצד גידול נוסף בהון העצמי.

רקע כללי

ריט אזורים - ה.פ ליווינג בע"מ (להלן: "ריט אזורים" או "הקרן") הינה קרן השקעות במקרקעין אשר מתמקדת בתחום הדיור להשכרה. בחודש פברואר 2020 גייסה הקרן בהנפקה ראשונה לציבור סך של 400 מיליון ש"ח ונרשמה למסחר בבורסה בת"א.

ריט אזורים היא "קרן השקעות במקרקעין לצרכי דיור להשכרה" כהגדרתה בתיקון 222 לפקודת מס הכנסה. התיקון הנ"ל בוצע במטרה למשוך יזמים לתחום הדיור להשכרה באמצעות מספר שינויים במיסוי וביניהם, מס רכישה בשיעור של 0.5% ויכולת למנף את נכסי החברה עד לשיעור של 80%.

בעלת השליטה בחברה (בעקיפין) הינה אזורים חברה להשקעות בפתוח ובבנין בע"מ (להלן: "אזורים") אשר מחזיקה במניות הקרן בשיעור של 35.59% לאחר שהשקיעה בקרן סך של 260 מיליון ש"ח.

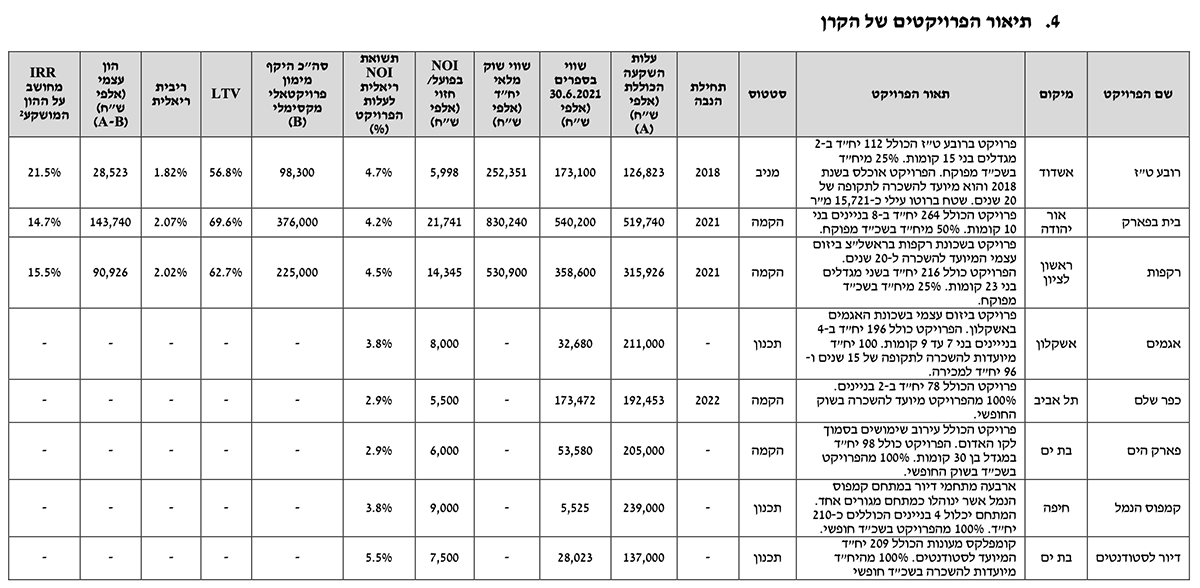

הקרן החלה את פעילותה עם 4 פרויקטים שרכשה מאזורים: פרויקט מניב באשדוד, שני פרויקטים בהקמה באור יהודה ובראשון לציון ופרויקט דיור להשכרה לסטודנטים בבת ים אשר נמצא בשלבי תכנון.

מאז נוספו פרויקטים נוספים באשקלון, בת ים, תל אביב ובחיפה. ובסך הכל לקרן יש כיום כ-1,500 יח"ד בשמונה מתחמים. כמו כן, בחודש האחרון דיווחה הקרן על הסכם רכישה נוסף של 66 יח"ד בשכונת קרית יובל בירושלים.

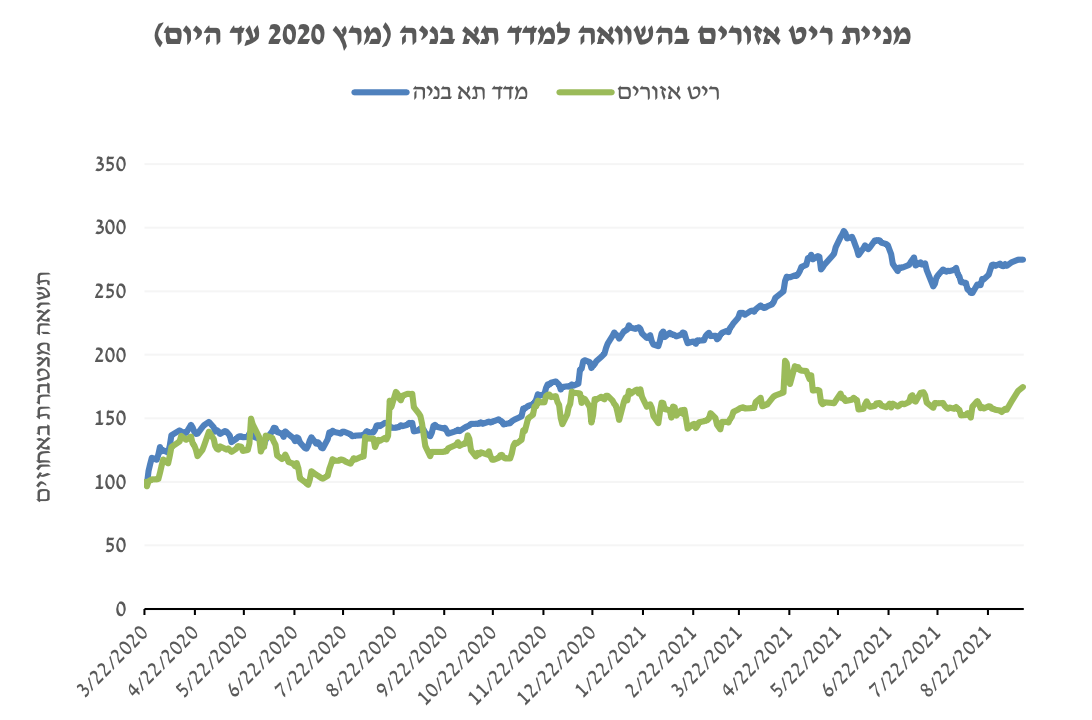

נציין, כי למרות הגידול בפעילות העסקית מאז ההנפקה והחשיפה של הקרן למחירי הדירות באזורי ביקוש, המניה רושמת תשואת חסר ניכרת בהשוואה למדד ת"א בניה, אשר כולל את חברות הייזום לבניה בישראל. זאת למרות עלייה ניכרת במחירי קרקעות לפרויקטים המיועדים לדיור להשכרה, כפי שמעידים המכרזים האחרונים של דירה להשכיר.

הסיבות לעלייה בביקוש לפרויקטי דיור להשכרה מצד יזמים

הסיבות לעלייה בביקוש לפרויקטי דיור להשכרה מצד יזמים

לאורך שנים רבות שוק הדיור להשכרה בישראל נסמך לחלוטין על משקיעים פרטיים ובניגוד למדינות מפותחות רבות, לא התפתח שוק דיור להשכרה מוסדי בטענה שהתשואות בישראל נמוכות מדי ולא אטרקטיביות. בשנים האחרונות, אנו רואים שינוי גישה ועלייה משמעותית בביקוש של יזמים לפרוקטי דירות להשכרה לטווח ארוך, ביקוש שהגיע לשיא בשנה האחרונה. נסקור כאן את הסיבות לגידול בביקוש מצד יזמים:

העלייה הצפויה במחירי הדירות בשנים הקרובות - המוטיבציה העיקרית של היזמים להשקעה בשוק הדיור להשכרה נובעת מהתחזית לעלייה משמעותית במחירי הדירות. הסיבה העיקרית לכך הינה המחסור הכרוני בדירות כתוצאה מהגידול במשקי הבית מול התחלות הבניה, זאת לצד הגידול בהיקף ההכנסות של משקי הבית בשנים האחרונות. המחסור בדירות צפוי להימשך בטווח הנראה לעין לאור הירידה בשיווק קרקעות במהלך תקופת משבר הקורונה וחזרתם של המשקיעים לשוק הדיור לאחר הפחתת מס הרכישה. גורמים נוספים שסייעו לעלייה במחירי הדיור הם הירידה בעלויות המימון ושחרור מגבלת הפריים במשכנתאות וכן, העדר תוכנית ממשלתית אפקטיבית לטיפול במשבר הדיור.

הירידה בריבית הריאלית - התשואה הריאלית על השכרת דירות מגורים עומדת בממוצע על שיעור של כ-3% עד 3.5%. כיום, כאשר התשואה על אג"ח ממשלתי צמוד שלילית והמשקיעים מחפשים אחר אפיקים סולידים אלטרנטיביים בעלי תשואה ריאלית חיובית, השקעה בדיור להשכרה הופכת לאטרקטיבית יותר. כמו כן, הירידה בריבית מאפשרת לממן את הפרויקטים בריביות נמוכות ובכך להגדיל את התשואה על ההון.

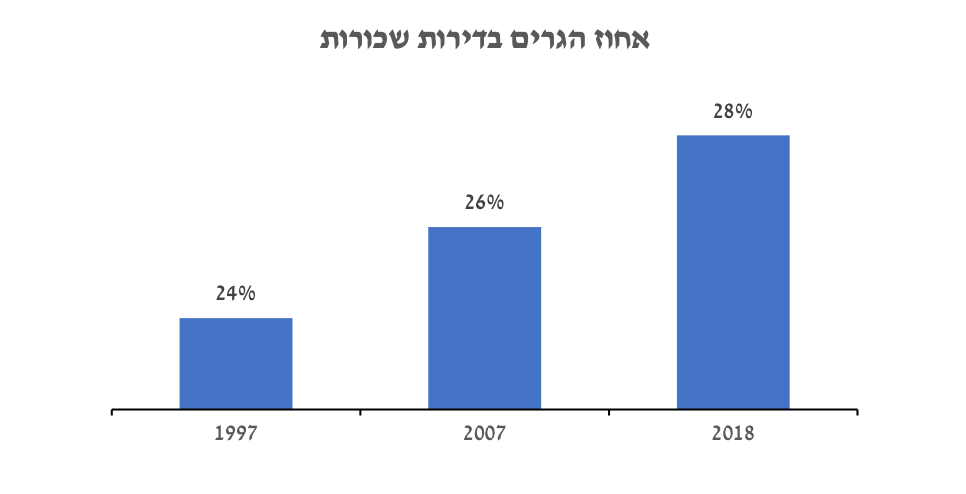

שינויים בהרגלי המגורים בקרב משקי בית - לצד הגידול במספר משקי הבית, אנו רואים גם עלייה עקבית בשיעור השכירות בקרב משקי הבית אשר עמד על 28% בסקר הוצאות משק הבית שנערך על ידי הלשכה המרכזית לסטטיסטיקה, בתל אביב האחוז גבוה יותר ועומד על כ-55%.

הסיבות לכך מגוונות: היעדר הון עצמי לנוכח מחירי הדיור המאמירים, עלייה בהיקף הגירושין ומספר המשפחות החד הוריות, שינוי בסגנון החיים ורצון לגמישות בקרב צעירים ביכולת להעתיק את מקום המגורים וכן, ביקוש למגורים במרכזי הערים הגדולות.

בשורה התחתונה - נתוני המאקרו: עליית מחירי הדיור, הביקוש לנכסים סולידיים לצד שינוי הטעמים בקרב משקי בית, כל אלה מובילים לכך ששוק הדיור להשכרה הפך בשנים האחרונות אטרקטיבי ליזמים. להערכתנו, התחום צפוי להמשיך ולצבור תאוצה בשנים הקרובות ויכלול היצע של אלפי יח"ד של דיור להשכרה ארוכת טווח.

המודל הכלכלי של פרויקט דיור להשכרה

פרויקטי דיור להשכרה מאפשרים ליזמים לקבל הכנסה שוטפת ויציבה בסיכון נמוך שמאפשרת מינוף גבוה של הנכס בריבית נמוכה וכן פוטנציאל השבחה עתידי. לפרויקט דיור להשכרה יש פוטנציאל להשיג תשואה ריאלית דו ספרתית על ההון בהינתן עלייה בשווי הדירות בפרויקט ומימוש הרווח מעליית הערך הדירות על ידי מכירת הפרויקט בסוף תקופת ההשכרה ו/או במימון מחדש של הנכס במהלך תקופת ההשכרה.

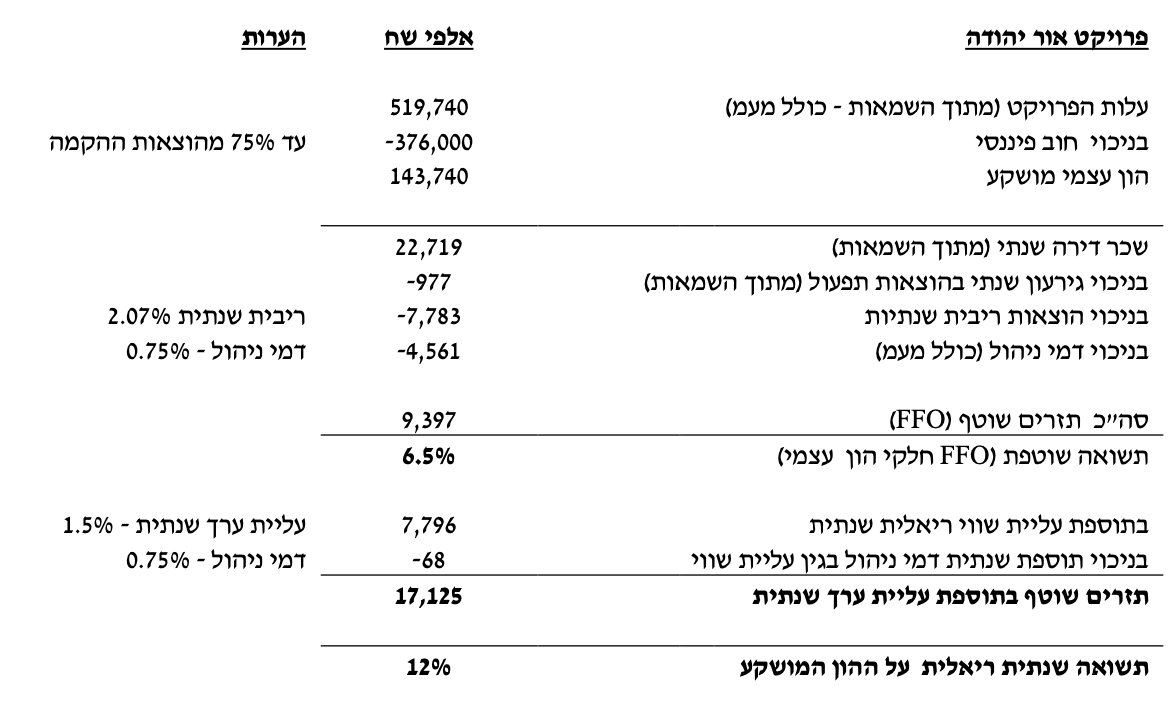

דוגמא לתשואה על ההון בפרויקט של ריט אזורים באור יהודה:

הפרויקט באור יהודה כולל 364 יח"ד ב-8 בניינים. 50% מהדירות מיועדות לשכירות בשוק החופשי ו-50% מהדירות מיועדות להשכרה בשכ"ד מפוקח1. נתוני הפרויקט נלקחו מתוך השמאות ליום 30.6.2021:

בהתאם לשכ"ד המצוין בשמאות, הפרויקט צפוי להניב תשואה שוטפת על ההון בשיעור של 6.5% ותשואה על ההון של כ-12% כאשר מוסיפים את העלייה הריאלית השנתית בשווי יח"ד בפרויקט.

בשורה התחתונה – הצפי לעלייה במחירי הדיור, הירידה בעלויות המימון והגידול בביקוש לשכירות ארוכת טווח, מעלה את האטרקטיביות של פרויקטי דיור להשכרה שצפויים להניב תשואה ריאלית דו ספרתית על ההון.

הנחות המודל - בחרנו לשערך את הפרויקטים המניבים/ לקראת הנבה בשנה הקרובה תחת ההנחות הבאות:

שווי מלאי יח"ד כיום הינו בהתאם לשמאות (למעט הפרויקט באשדוד שנלקח מחיר למ"ר 20.6 אלף ש"ח – בהתאם למחיר הממוצע בשכונה באתר מדלן).

CAGR ריאלי של 2% בשווי מלאי יח"ד המשקף עלייה של 5% ב-5 השנים הקרובות ולאחר מכן, עלייה של 1% עד סוף חיי הפרויקט (20 שנה).

Image by OpenClipart-Vectors from Pixabay

Image by OpenClipart-Vectors from Pixabay